Daňový bonus na dieťa predstavuje kľúčové daňové zvýhodnenie určené pre rodičov alebo iné osoby, ktoré sa starajú o vyživované deti. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú samotný základ dane z príjmov, daňový bonus priamo znižuje výslednú vypočítanú daň. V ostatných rokoch došlo k viacerým významným úpravám tohto inštitútu, ktoré ovplyvnili ako jeho výšku, tak aj podmienky pre vznik nároku. Pre rok 2025 sú platné špecifické pravidlá, ktoré je potrebné dôkladne poznať, aby daňovníci mohli svoje nároky uplatniť správne a efektívne. Podmienky na uplatnenie daňového bonusu na dieťa upravuje predovšetkým § 33 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP).

Kto je Vyživované Dieťa pre Účely Daňového Bonusu?

Definícia vyživovaného dieťaťa je základným kameňom pre uplatnenie nároku na daňový bonus. Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a taktiež dieťa druhého z manželov. Kľúčovou podmienkou je, aby sa toto dieťa považovalo za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Súčasťou definície vyživovaného dieťaťa je aj plnoleté nezaopatrené dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania. V tomto konkrétnom prípade platí obmedzenie, že nárok trvá najdlhšie do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku. Dôležité je zdôrazniť, že do kategórie kurzov sa nepočítajú prípravné kurzy poskytované podľa zákona č. 5/2004 Z. z.

Nárok na daňový bonus daňovníkovi vzniká v prípade, že dieťa žijúce s ním v domácnosti je vyživovaným (nezaopatreným) dieťaťom. Pre deti, ktoré sa sústavne pripravujú na povolanie štúdiom na strednej škole, daňový bonus prináleží do skončenia povinnej školskej dochádzky, najdlhšie však do dovŕšenia 18 rokov veku. Sem nepatrí štúdium popri zamestnaní, kombinované štúdium a štúdium jednotlivých vyučovacích predmetov. Sústavnou prípravou na povolanie je dokonca aj opakovanie ročníka štúdia.

Ak daňovník spĺňa všetky podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj vtedy, ak dieťa poberá príjem. Toto je dôležité, pretože príjem dieťaťa sám o sebe nie je prekážkou pre uplatnenie daňového bonusu.

Obdobie po skončení strednej školy:Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je považované aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca tohto školského roka. Konkrétne, ak dieťa skončilo strednú školu v školskom roku 2024/2025, daňový bonus prislúcha rodičovi do 31. augusta 2025. Toto platí bez ohľadu na to, či sa dieťa počas prázdnin eviduje na úrade práce, zamestná sa, alebo začne dosahovať príjmy z podnikania.

Výnimky zo statusu nezaopatreného dieťaťa:Nie každé dieťa, ktoré by inak spĺňalo podmienky pre status nezaopatreného dieťaťa, je automaticky spôsobilé pre daňový bonus. Za nezaopatrené dieťa žijúce s daňovníkom v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, pretože dieťa prestalo byť nezaopatreným dieťaťom. K zániku nároku dochádza od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklad: Ak bol dieťaťu rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok dňa 24. januára 2025, nárok na daňový bonus zaniká od 1. februára 2025. V prípade, že bol invalidný dôchodok priznaný so spätnou platnosťou, napríklad od 11. marca 2024, ale rozhodnutie bolo vydané 24. januára 2025, nárok na daňový bonus zaniká rovnako od 1. februára 2025. Toto je dôležité rozlišovať, pretože rozhodujúci je dátum vydania rozhodnutia, nie spätná platnosť dôchodku.

Daňový bonus na dieťa 2025

Všeobecné Podmienky pre Uplatnenie Daňového Bonusu

Daňovník si môže uplatniť daňový bonus, ak spĺňa niekoľko kľúčových podmienok. Jednou z hlavných je, že dieťa musí žiť s ním v spoločnej domácnosti.

Typy príjmov:Nárok na daňový bonus si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo príjmy z podnikania ako fyzická osoba, konkrétne príjmy zo živnosti alebo inej samostatnej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 ZDP. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu. Pre rok 2025 na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Čím vyšší je príjem (resp. čiastkový základ dane z aktívnych príjmov), tým väčšia je pravdepodobnosť, že daňový bonus nebude obmedzený.

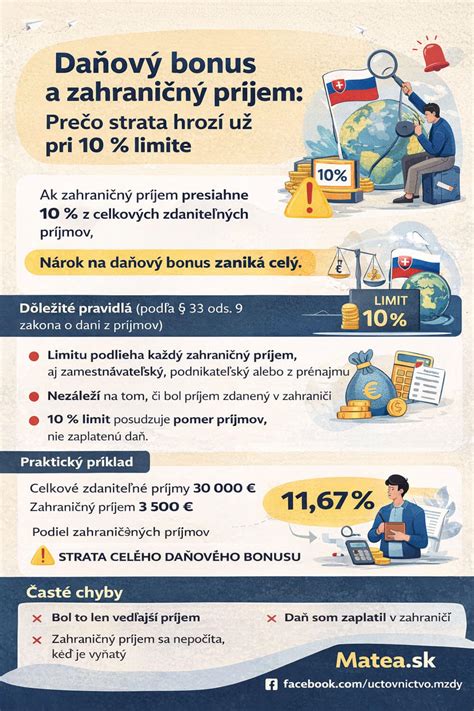

Nová podmienka pre rok 2025 - príjmy zo SR:Od 1. januára 2025 sa zavádza dôležitá zmena týkajúca sa príjmov daňovníka. Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Do všetkých posudzovaných príjmov sa započítavajú tzv. aktívne príjmy (príjmy zo zamestnania, podnikania, inej samostatnej zárobkovej činnosti).

Príklad: Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy 55 000 eur, z toho len 20 000 eur zo Slovenska a zvyšok tvorili zahraničné príjmy. Slovenské príjmy tak tvoria len 36,36 % z celkového objemu (20 000 / 55 000 * 100). Napriek tomu, že vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky, nárok na daňový bonus mu podľa tejto novej podmienky nevznikne. Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Uplatnenie jedným daňovníkom:Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov (napríklad obaja rodičia), daňový bonus si môže uplatniť len jedna oprávnená osoba. Daňovník môže uplatniť daňový bonus na dieťa, ak úhrn jeho zdaniteľných príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, nie je príliš nízky, aby pokrylo výšku bonusu. Ak daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 ZDP, môže si daňový bonus uplatniť iný daňovník, ktorý podmienky spĺňa.

Špecifické Prípady a Vekové Hranice pre Daňový Bonus

Pri uplatňovaní daňového bonusu je kľúčové správne posúdiť status dieťaťa, najmä pokiaľ ide o vek a jeho životnú situáciu, ako je napríklad štúdium alebo manželstvo.

Vekové hranice a sústavná príprava na povolanie:Hoci definícia nezaopatreného dieťaťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa môže zahŕňať študentov vysokých škôl až do veku 26 rokov, pre účely daňového bonusu sú stanovené špecifické vekové limity týkajúce sa výšky bonusu. Daňovník má nárok na daňový bonus na dieťa, ktoré je vyživovaným dieťaťom, najdlhšie do dovŕšenia 18 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom na strednej škole. Ako už bolo spomenuté, toto obdobie zahŕňa aj bezprostredne nadväzujúce obdobie po skončení strednej školy do 31. augusta.

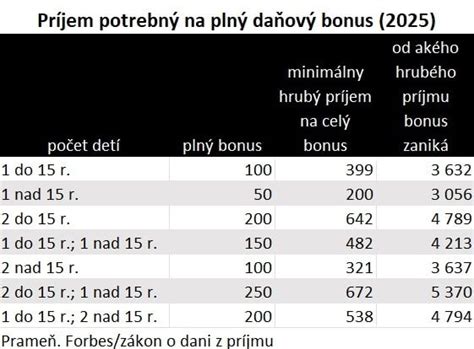

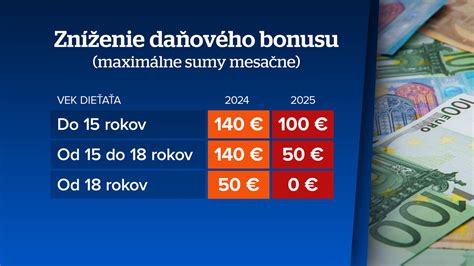

Maximálna suma daňového bonusu na dieťa platná pre rok 2025 je:

- Na dieťa do 15 rokov: 100 eur mesačne.

- Na dieťa od 15 do 18 rokov: 50 eur mesačne.

V texte sú uvedené maximálne sumy pre deti do 18 rokov. Neuvádza sa explicitná mesačná suma daňového bonusu pre vyživované dieťa staršie ako 18 rokov. Avšak, v praxi a podľa osobitných predpisov o prídavku na dieťa (na ktoré sa odvoláva definícia vyživovaného dieťaťa pre daňový bonus), sa za nezaopatrené dieťa považuje aj dieťa, ktoré sa sústavne pripravuje na budúce povolanie štúdiom na vysokej škole, najdlhšie do dovŕšenia 26 rokov veku. Táto situácia vyžaduje dôkladné posúdenie konkrétnych podmienok, najmä pri plnoletých študentoch.

Príklad: Ak sa dieťa narodilo 2. júna 2007 a v roku 2025 študuje na vysokej škole dennou formou, nárok na daňový bonus v zmysle vekových limitov pre maximálnu sumu daňového bonusu je potrebné posudzovať individuálne, keďže maximálna suma bonusu je explicitne stanovená len do 18 rokov. V takomto prípade, ak by sa aplikovali prísne vekové limity pre výšku bonusu, nárok by mohol zaniknúť po dovŕšení 18 rokov (v júni 2025). Avšak, existencia špecifických prípadov, ako je ten nižšie uvedený pre vydatú študentku VŠ, naznačuje komplexnosť problematiky.

Daňový bonus na vydatú študentku VŠ:Špecifický prípad, ktorý často vyvoláva otázky, je uplatnenie daňového bonusu na dcéru, ktorá je študentkou denného štúdia vysokej školy a zároveň sa vydala. V takýchto situáciách je dôležité posúdiť podmienku spoločnej domácnosti a príjmov jej manžela.

Príklad: Daňovník si chce uplatniť daňový bonus na dcéru (narodenú v roku 2001), ktorá je študentkou denného štúdia VŠ. Dcéra sa v roku 2021 vydala a jej manžel bol študentom VŠ. Otec si daňový bonus na dcéru uplatňoval aj v rokoch 2021, 2022 a 2023. Pre rok 2023 platilo, že ak manžel dcéry žijúcej v spoločnej domácnosti s otcom nedosiahol v zdaňovacom období roku 2023 zdaniteľný príjem presahujúci sumu 4 922,82 eura, otec dieťaťa si mohol uplatniť daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti. Toto znamená, že manželstvo a štúdium na VŠ automaticky nevylučujú nárok na daňový bonus pre rodiča, ak dcéra naďalej spĺňa podmienky vyživovaného dieťaťa podľa zákona č. 600/2003 Z. z. (t. j. je študentkou VŠ do 26 rokov), žije s rodičom v spoločnej domácnosti a jej manžel nedosahuje príjem nad stanovenú hranicu.

Je teda kľúčové posúdiť každú situáciu individuálne, pričom rozhodujúce sú tieto faktory:

- Status dieťaťa ako nezaopatreného podľa zákona o prídavku na dieťa (čo zahŕňa aj študentov VŠ).

- Trvalý život dieťaťa v spoločnej domácnosti s daňovníkom.

- Prípadné príjmy manžela/manželky vyživovaného dieťaťa, ktoré nesmú presiahnuť zákonom stanovenú hranicu.

Zánik nároku pri invalidnom dôchodku (opakovanie pre komplexnosť):Ako bolo už spomenuté, dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ktoré poberá sociálny dôchodok, prestáva byť považované za nezaopatrené dieťa pre účely daňového bonusu. Nárok na daňový bonus zaniká od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Ako sa Počíta Výška Daňového Bonusu a Jeho Obmedzenia v roku 2025

Daňový bonus je unikátny tým, že priamo znižuje vypočítanú daň, a nie daňový základ. Ak je celkový daňový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí daňovníkovi. Jeho výška a možnosť uplatnenia však podliehajú viacerým limitom a percentuálnym obmedzeniam, ktoré boli pre rok 2025 upravené.

Daňový bonus na dieťa 2025

Maximálne mesačné sumy:Pre rok 2025 sú stanovené tieto maximálne mesačné sumy daňového bonusu na jedno dieťa:

- Na dieťa do 15 rokov veku: 100 eur.

- Na dieťa od 15 do 18 rokov veku: 50 eur.

Tieto sumy predstavujú absolútny strop, ktorý možno na dieťa mesačne získať, ak sú splnené aj ostatné podmienky a limity.

Percentuálne obmedzenie z čiastkového základu dane (Limit č. 1):Maximálna možná suma daňového bonusu sa určuje z čiastkového základu dane z príjmov podľa § 5 ZDP (zo závislej činnosti) alebo čiastkového základu dane z príjmov podľa § 6 ods. 1 a 2 ZDP (z podnikania a inej samostatnej zárobkovej činnosti), alebo ich úhrnu (tzv. "aktívne príjmy").

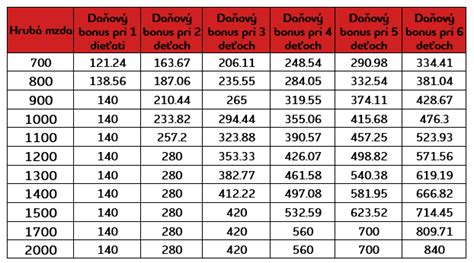

Finančné riaditeľstvo SR usmerňuje zamestnávateľov, že počet percent sa má určiť podľa počtu detí vo veku do 18 rokov, na ktoré si daňovník uplatňuje nárok na daňový bonus. Ak má daňovník viac detí, ktoré spĺňajú podmienky pre daňový bonus, do počtu detí sa započítavajú všetky vyživované deti, na ktoré si daňovník nárok uplatňuje. Pre rok 2025 platia nasledujúce percentuálne limity z čiastkového základu dane:

- Pre 1 dieťa: 29 %

- Pre 2 deti: 36 %

- Pre 3 deti: 43 %

- Pre 4 deti: 50 %

- Pre 5 detí: 57 %

- Pre 6 a viac detí: 64 %

Príklad č. 1: Zamestnankyňa s jedným dieťaťomZamestnankyňa si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze. Za mesiac september 2025 dosiahla základ dane zo závislej činnosti vo výške 2 400 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Percentuálny limit pre jedno dieťa je 29 % z čiastkového základu dane, t. j. 29 % z 2 400 eur = 696 eur. Keďže 100 eur je menej ako 696 eur, základný daňový bonus v sume 100 eur by bol uplatniteľný, ak by nebolo ďalších obmedzení.

Príklad č. 2: SZČO s jedným dieťaťomPani Viktória podniká ako živnostníčka (SZČO). Jej hrubý príjem z podnikania podľa § 6 ods. 1 ZDP za rok 2025 je 18 000 eur. Uplatňuje si paušálne výdavky vo výške 60 % (max. 20 000 eur), t. j. 10 800 eur. K tomu platila minimálne odvody do Sociálnej a Zdravotnej poisťovne (4 131,24 eur za celý rok 2025). Jej čiastkový základ dane z príjmov podľa § 6 ods. 1 ZDP je 18 000 - 10 800 - 4 131,24 = 3 068,76 eur. Má jedno dieťa do 15 rokov. Maximálna možná ročná suma daňového bonusu je 100 EUR x 12 = 1 200 EUR. Túto sumu je potrebné otestovať na 29 % z jej čiastkového základu dane, t. j. 29 % z 3 068,76 eur = 889,94 eur. Keďže 1 200 eur je viac ako 889,94 eur, pani Viktórii prináleží daňový bonus len vo výške 889,94 eur. V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, keďže znižujú základ dane a tým aj limit pre bonus.

Príklad č. 3: Zamestnankyňa s tromi deťmi a vekovým obmedzením pre percentoZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Avšak, vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník už nemá nárok na uplatnenie daňového bonusu (v zmysle maximálnych mesačných súm do 18 rokov pre stanovené kategórie), do počtu detí pre určenie percenta sa nezapočítava. Zamestnávateľ pri výpočte percentuálneho limitu použije percento príslušné k počtu detí, pre ktoré je stanovená maximálna suma bonusu - tzn. pre 2 deti (10 a 12 rokov), čiže 36 %. Maximálna plná suma daňového bonusu by bola 2 x 100 eur = 200 eur mesačne.

Obmedzenie pre daňovníkov s vyššími príjmami (Limit č. 2):Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Ak celoročný čiastkový základ dane z aktívnych príjmov (podľa § 5 alebo § 6 ods. 1 a 2) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby presiahne 25 740 eur, výška daňového bonusu sa začne znižovať. Suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si daňovník uplatňuje nárok na daňový bonus. Daňový bonus sa v takomto prípade kráti o jednu desatinu rozdielu medzi čiastkovým základom dane a touto hranicou, a to na každé dieťa osobitne.

Príklad č. 4: Krátenie bonusu pri vysokom základe dane (ročnom)Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov, na ktoré si uplatňuje nárok na daňový bonus. Ročná maximálna suma bonusu je 1 200 eur (12 mesiacov x 100 eur). Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.Výpočet zníženia: 0,1 * (27 500 - 25 740) = 0,1 * 1 760 = 176 eur.Výsledný nárok na daňový bonus: 1 200 eur - 176 eur = 1 024 eur.

Príklad č. 5: Krátenie bonusu pri vysokom základe dane (mesačnom)Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur (čo je 1/12 z 25 740 eur), to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.Výpočet zníženia: 0,1 * (2 400 - 2 145) = 0,1 * 255 = 25,50 eur.Výsledný mesačný nárok na daňový bonus: 100 eur - 25,50 eur = 74,50 eur.

Zmeny počtu vyživovaných detí počas roka:Podľa § 33 ods. 10 ZDP, ak počas roka dôjde k zmene počtu vyživovaných detí (napríklad sa daňovníkovi počas roka narodilo dieťa, alebo naopak, dieťa doštudovalo), tak sa ohraničenie sumy daňového bonusu podľa § 33 ods. 1 ZDP (percentuálny limit) a ods. 11 (hranica 25 740 eur) uplatňuje na základ dane daňovníka (príp. súčet aktívnych príjmov druhej oprávnenej osoby) za každý kalendárny mesiac.

Príklad č. 6: Zmena počtu detí počas rokaZamestnanec má jedno dieťa vo veku do 15 rokov, na ktoré si uplatňuje daňový bonus za mesiace január až október 2025. V novembri 2025 sa mu narodí druhé dieťa, za mesiace november a december 2025 si tak uplatňuje daňový bonus na dve deti.

- Mesiace 1-10: DB si uplatňuje na prvé dieťa, plná suma je 10 mes. x 100 eur = 1 000 eur.

- Mesiace 11-12: DB si uplatňuje na obe deti, plná suma za 2 mes. x (100 eur + 100 eur) = 400 eur.Celková plná suma DB za rok = 1 000 + 400 = 1 400 eur.

Započítanie čiastkového základu dane druhej oprávnenej osoby:Ak ďalšia oprávnená osoba splnila podmienky na uplatnenie daňového bonusu len časť roka, započíta sa pomerná časť čiastkového základu dane ďalšej oprávnenej osoby podľa počtu mesiacov, na začiatku ktorých ďalšia oprávnená osoba splnila podmienky na uplatnenie daňového bonusu.

Praktické Uplatnenie a Výplata Daňového Bonusu

Daňový bonus sa v skutočnosti „nevypláca“ hneď ako samostatná dávka, ale primárne znižuje samotnú daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“, čo znamená, že štát zvyšnú sumu vyplatí daňovníkovi.

Spôsoby uplatnenia:

- Mesačne počas roka prostredníctvom zamestnávateľa: Pre zamestnancov je najčastejší spôsob uplatňovania daňového bonusu na mesačnej báze. Suma daňového bonusu v takomto prípade znižuje mesačný preddavok na daň zo mzdy.Príklad: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus (2 x 100 eur) = 200 eur. Percentuálny limit pre 2 deti je 36 % z 1 000 eur = 360 eur. Keďže 200 eur je menej ako 360 eur, uplatní si plných 200 eur. Jej daňový preddavok sa zníži o túto sumu.

- Ročne po skončení roka: Ak si zamestnanec bonus neuplatňuje priebežne (mesačne), alebo ak chce uplatniť nárok na daňový bonus aj za mesiace, v ktorých nespĺňal podmienky u zamestnávateľa (napr. mal nízky príjem), môže ho uplatniť až v daňovom priznaní k dani z príjmov fyzických osôb. Rovnako tak môže požiadať o ročné zúčtovanie dane, ktoré mu môže urobiť zamestnávateľ. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet daňovníka (je potrebné uviesť číslo účtu a požiadať o vyplatenie).

Uplatnenie daňového bonusu pre samostatne zárobkovo činné osoby (SZČO):Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla do 31. marca, prípadne v predĺženej lehote v apríli, máji alebo júni).

Výplatné lehoty:Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad, ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna, príde bonus približne do 10. augusta.

Ročné zúčtovanie a prípadné vrátenie daňového bonusu:Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Ak daňovníkovi pri ročnom zúčtovaní dane vyjde nižší nárok na daňový bonus (napríklad vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel vrátiť.

Príklad č. 7: Vrátenie daňového bonusu po ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). Ak za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus kvôli prekročeniu hranice 25 740 eur.Výpočet ročného nároku: 1 200 eur - 0,1 * (26 350 eur - 25 740 eur) = 1 200 eur - 0,1 * 610 eur = 1 200 eur - 61 eur = 1 139 eur.Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (1 139 eur) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Daňový bonus na dieťa 2025

Vplyv Zmien a Dôležité Upozornenia

Zmeny v zákone o dani z príjmov pre rok 2025, najmä tie týkajúce sa podmienok pre uplatnenie daňového bonusu a jeho výpočtu, môžu mať významný dopad na finančnú situáciu rodín. Je nevyhnutné venovať pozornosť novým limitom, ako je 90% podiel slovenských príjmov, a tiež mechanizmu krátenia bonusu pri vyšších základoch dane.

Vplyv paušálnych výdavkov SZČO:Pre samostatne zárobkovo činné osoby (SZČO) je dôležité uvedomiť si, že spôsob uplatňovania daňových výdavkov môže ovplyvniť výšku daňového bonusu. Ak si SZČO uplatňuje paušálne výdavky (napr. 60 % z príjmu, max. 20 000 eur), tieto výdavky výrazne znižujú základ dane. Hoci to môže byť výhodné z pohľadu celkovej dane (znižujú základ dane a teda aj daň), na druhej strane to môže byť nevýhodné pre daňový bonus. Čím je nižší čiastkový základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu kvôli percentuálnym limitom z čiastkového základu dane.

Konzultácia s odborníkom:Vzhľadom na komplexnosť a neustále zmeny v legislatíve je v mnohých špecifických prípadoch, najmä pri kombinácii rôznych príjmov, medzinárodných príjmov, alebo pri situáciách ako je vydatá študentka VŠ, najlepšie konzultovať konkrétnu situáciu so mzdovou účtovníčkou, daňovým poradcom alebo iným odborníkom na dane. Tí dokážu poskytnúť spoľahlivé informácie a pomôcť s optimalizáciou uplatnenia daňového bonusu v súlade s platnými predpismi. Na orientačný výpočet je možné využiť aj rôzne online kalkulačky, avšak pre záväzné posúdenie je vždy lepšie vyhľadať odbornú pomoc.

tags: #uplatnenie #danoveho #bonusu #na #dieta #studentku