Úvod do Problematiky Vyživovacej Povinnosti

Rozhodovanie o výživnom na dieťa je bežnou súčasťou rodinného práva na Slovensku. Tento článok poskytuje komplexný pohľad na problematiku výpočtu výživného na dieťa na Slovensku, pričom zohľadňuje relevantnú legislatívu, súdnu prax a faktory ovplyvňujúce jeho výšku. Okrem toho sa zameriava na daňové bonusy a ich vzájomný vzťah s výživným, a to aj v kontexte medzinárodného porovnania s Rakúskom. Cieľom je poskytnúť ucelený prehľad pre rodičov, zamestnancov, podnikateľov a všetkých, ktorých sa táto téma dotýka. Súdy pri určovaní výšky výživného zohľadňujú množstvo faktorov, pričom sa snažia zabezpečiť, aby dieťa malo zabezpečené primerané životné podmienky a aby sa obaja rodičia podieľali na jeho výchove a výžive v rozsahu svojich možností.

Základné Princípy Určovania Výživného

Zákon o rodine (č. 36/2005 Z. z.) v znení neskorších predpisov upravuje vyživovaciu povinnosť a rozsah výživného v ustanoveniach § 62 až § 81. Vyživovacia povinnosť nevzniká len medzi rodičmi a deťmi, ale aj medzi manželmi, ostatnými príbuznými alebo rozvedenými manželmi. Pre vznik vyživovacej povinnosti voči dieťaťu je rozhodujúca objektívna právna skutočnosť - narodenie dieťaťa. Je dôležité zdôrazniť, že vyživovaciu povinnosť nemožno zúžiť len na vzťah rodič dieťa, keďže vzniká taktiež medzi manželmi, medzi ostatnými príbuznými či rozvedenému manželovi. Pri určovaní výšky výživného platí, že muži a ženy, ako aj manželské a mimomanželské deti majú rovnaké postavenie, preto nie je možné žiadnu z týchto skupín zvýhodňovať resp. znevýhodňovať. Zákonnú vyživovaciu povinnosť majú vo všeobecnosti obaja rodičia, čo však neznamená, že na výživu dieťaťa musia prispievať rovnakou sumou, nakoľko nehovoríme o mechanickej rovnosti. Výšku vyživovacej povinnosti každého rodiča je nevyhnutné posúdiť individuálne, a to aj vzhľadom na ustanovenie § 62 ods. 2 zákona o rodine, ktoré hovorí, že obaja rodičia prispievajú na výživu svojich detí podľa svojich schopností, možností a majetkových pomerov.

Kľúčové Kritériá pre Určovanie Výšky Výživného

Pri určovaní výšky výživného súd vychádza z dvoch základných kritérií, ktoré sa posudzujú vo vzájomnej súvislosti. Tieto kritériá sú schopnosti, možnosti a majetkové pomery povinného rodiča a odôvodnené potreby dieťaťa.

1. Schopnosti, možnosti a majetkové pomery povinného rodiča:Súd zvažuje všetky druhy príjmov povinného rodiča, medzi ktoré patrí plat, mzda, zisk, autorské honoráre, odmeny, dividendy, či preukázané sprepitné. Okrem príjmov sem zaraďujeme aj celkovú majetkovú situáciu rodiča, teda či je vlastníkom cenných papierov, hodnotných hnuteľných vecí (napríklad automobilov, umeleckých diel), nehnuteľností alebo iného majetku. Na strane povinného je okrem aktív povinnosť zohľadniť aj pasíva, a teda rôzne pôžičky, úvery alebo iné záväzky povinného. Je však nevyhnutné zdôrazniť, že prioritou je vždy vyživovacia povinnosť. To znamená, že ak sa rodič zadlží, avšak prostriedky vynaloží na kúpu nadštandardných statkov, súd na tieto výdavky nebude prihliadať. Ani pravidlo, že výživné na maloleté dieťa má prednosť pred ostatnými výdavkami povinného rodiča, nie je absolútne. Súd musí zohľadniť výdavky, ktoré povinný rodič musí vynakladať na zabezpečenie svojich základných životných potrieb. Výšku týchto výdavkov, a takisto výšku ostatných výdavkov povinného rodiča v rámci súdneho konania treba zdokladovať, pričom samozrejme, netreba dokladovať výdavky na stravu, oblečenie a obuv, výdavky na cestovné a podobne, a teda výdavky, ktorých preukázanie nie je možné, prípadne je spojené so značnými ťažkosťami. Súd by si mal majetkové pomery obidvoch rodičov porovnať a v súvislosti s vyššie uvedenými faktormi zohľadniť aktíva a pasíva obidvoch rodičov.

2. Odôvodnené potreby dieťaťa:Potreby dieťaťa sa posudzujú individuálne s ohľadom na vek, duševnú a fyzickú vyspelosť, schopnosti, zdravotný stav, záujmy, nadanie a talent, vzdelanie a formu prípravy na budúce povolanie. Odôvodnenosť potrieb vyjadruje požiadavku, aby plnením vyživovacej povinnosti boli uspokojené všetky náklady vo vzťahu k dieťaťu, ktoré možno očakávať. Podstatnou skutočnosťou pri určení výšky výživného je výška výdavkov maloletého dieťaťa. Súd pri určovaní výšky výživného má prihliadnuť aj na výdavky maloletého dieťaťa, keďže výživné má zohľadňovať práve jeho potreby a nemá nahrádzať príjem rodiča, ktorému sa bude výživné uhrádzať. Pri určovaní výšky výživného sa za príjem dieťaťa považuje sociálne štipendium a plnenia zo zmlúv.

Minimálna Výška Výživného a Životné Minimum

Zákon o rodine stanovuje minimálnu výšku výživného, ktorú musí platiť každý rodič bez ohľadu na svoje schopnosti, možnosti a majetkové pomery. Táto suma predstavuje 30 % zo sumy životného minima na nezaopatrené neplnoleté dieťa alebo na nezaopatrené dieťa podľa osobitného zákona, ktorým je ustanovenie § 2 písm. c) zákona č. 601/2003 Z. z. o životnom minime a o zmene a doplnení niektorých zákonov v znení zákona č. 372/2004 Z. z. Výška životného minima je stanovená zákonom č. 601/2003 Z. z. Od 1. júla 2024 je minimálne výživné 37,53 EUR mesačne (30 % zo životného minima vo výške 125,11 EUR). Táto suma sa pravidelne upravuje v závislosti od zmien životného minima. Napríklad, od 1.7.2025 do 30.6.2026 je minimálne výživné vo výške 37,53 Eur v zmysle Opatrenia Ministerstva práce, sociálnych veci a rodiny SR č. 168/2025 Z. z. Sumy životného minima sa aktualizujú k 1. júlu každého roka.

Výpočet Výživného: Percentuálny Podiel z Príjmu a Metodika Súdov

V praxi sa pri výpočte výživného často vychádza z percentuálneho podielu z čistého príjmu povinného rodiča. Podľa zaužívanej súdnej praxe by výška určeného výživného mala dosahovať maximálne 20 - 30 % výšky príjmu povinného rodiča. Táto podmienka však nie je absolútnou, tak ako je možné sa mylne domnievať. Naopak, ide o strop, ku ktorému súd môže výživné na maloleté dieťa určiť. Súdy však môžu určiť aj nižšie výživné, než 20 až 30 % z čistého príjmu rodiča, ak ide o rodiča s vyšším zárobkom a odôvodnené potreby dieťaťa sú už uspokojené. Výška výživného nie je priamoúmerná výške platu/mzdy. Ak by sme určovali výšku výživného na dieťa a jeden z rodičov by mal príjem 500 EUR a druhý 1000 EUR, neznamená to automaticky, že rodič s príjmom 500 EUR musí platiť výživne v sume ½ čiastky, ktorá bola rozhodnutím súdu určená rodičovi s príjmom 1000 EUR. Dôvodom pre takéto tvrdenie je fakt, že osoba s príjmom 500 EUR má vyšší podiel oprávnených nákladov v pomere k zarobenej mzde.

Čistý príjem sa pre tieto účely definuje ako hrubá mzda po odpočítaní zálohy na daň z príjmov fyzických osôb a odvodov na poistné do Sociálnej a zdravotnej poisťovne. Do čistého príjmu sa započítavajú aj príplatky za prácu nadčas, vo sviatok, v sťaženom a zdraviu škodlivom prostredí a v noci, osobné ohodnotenie, prémie, odmeny a odmena za pracovnú pohotovosť. Pri zisťovaní majetkových pomerov povinného rodiča súd berie do úvahy jeho zdaniteľné príjmy a vlastníctvo majetku. Ak povinný rodič nepreukáže súdu všetky požadované dokumenty o jeho príjme a majetku, súd môže rozhodnúť o výške výživného na základe predpokladu, že rodič má mesačné príjmy vo výške 20-násobku životného minima dospelej osoby. Od 1. júla 2024 je toto 20-násobok sumy 274,37 EUR, t. j. 5 487,40 EUR mesačne. Uplatní sa tzv. predpokladaný príjem, ak má rodič príjem z inej ako závislej činnosti a nepredloží potrebné podklady.

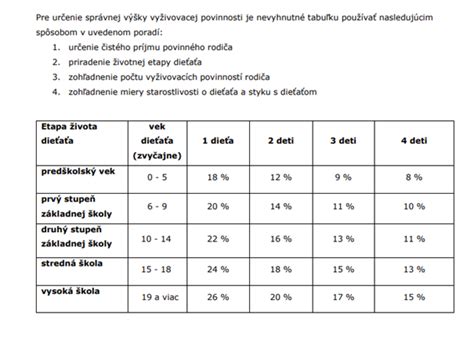

Metodika pre výpočet výživného - „tabuľkové výživné“Slovenská justícia zaviedla od roku 2024 novú Metodiku výpočtu výživného, ktorá slúži ako odborná pomôcka pre súdy aj rodičov. Táto metodika bola vytvorená v rámci projektu „Implementácia opatrení na podporu reformy štruktúry a optimalizácie procesov v rodinnoprávnej agende“ pracovnou skupinou zloženou z odborníkov na rodinné právo, vrátane sudcov rozhodujúcich v poručenskej agende, odborníkov z akademickej obce, Generálnej prokuratúry SR a Ministerstva spravodlivosti SR. Cieľom je prispieť k zjednotenej aplikačnej praxe súdov a stanoviť základné východiská a spôsob výpočtu výživného na dieťa. Metodika v rámci platnej legislatívy podrobne upravuje postup súdov pri rozhodovaní o vyživovacej povinnosti rodičov voči deťom a to aj tým plnoletým. Jedným z cieľov je aj koniec „zahmlievaniu“ príjmov, keďže metodika rieši aj situácie, kedy sa rodič snaží oficiálny príjem umelo znižovať. Zákon č. 36/2005 Z.z. umožňuje zisťovanie príjmov rodičov, aj tých, ktorí zámerne svoje príjmy zahmlievajú.Metodika pozná 5 vekových kategórií detí: predškolského veku, prvého a druhého stupňa základnej školy, strednej školy, vysokej školy, pričom počet vyživovacích povinností je jedno z dôležitých kritérií. Metodika má len odporúčací charakter a súd pri rozhodovaní zohľadňuje aj ďalšie individuálne okolnosti prípadu, ako sú špecifické potreby dieťaťa (napr. zdravotné problémy, špeciálne záujmy) a finančná situácia oboch rodičov. Pre dieťa napríklad so špecifickými potrebami pri zdravotnom postihnutí, či zvýšených výdavkoch pri mimoriadnom talente, bude musieť sudca individuálne pristupovať. Vo väčšine štandardných prípadov metodika prináša rýchlejšie a predvídateľnejšie rozhodnutia súdov. Taktiež pre laickú verejnosť táto tabuľka predstavuje možnosť zreálniť svoje očakávania, či už na strane oprávneného alebo povinného rodiča.

VYSVETLENIE ZÁKONOV O VÝŽIVNOM (VÝŽIVNÉ NA MANŽELA/MANŽELKU) V KALIFORNII – ÚVOD – VIDEO Č. 31 (2021)

Príklad výpočtu výživného podľa metodiky (odporúčané percentá z čistého príjmu):Matka má tri deti, na ktoré má platiť výživné. Jej čistý mesačný príjem je 1 500 eur. Deti majú nasledovné vekové kategórie: jedno má 4 roky, druhé 10 rokov a tretie 17 rokov.

- Pre 4-ročné dieťa (predškolský vek) je odporúčaná výška výživného 9 % z čistého príjmu, t.j. 135 eur.

- Pre 10-ročné dieťa (druhý stupeň základnej školy) je odporúčaná výška výživného 13 % z čistého príjmu, t.j. 195 eur.

- Pre 17-ročné dieťa (stredná škola) je odporúčaná výška výživného 15 % z čistého príjmu, t.j. 225 eur.Celková odporúčaná výška výživného pre všetky tri deti je teda 555 eur mesačne.

Ďalší príklad s úzkym stykom:Deti vo veku 3 a 8 rokov sú zverené do výlučnej starostlivosti matky. Otec, ako povinný rodič, má ako zamestnanec čistý príjem 1 600 €. Styk je upravený nasledovne: 2 víkendy v mesiaci deti trávia s otcom.

- Výška výživného podľa tabuľky: dieťa 3 rokov - 12 % z 1600 € = 192 €

- Dieťa 8 rokov - 14 % z 1600 € = 224 €.Styk je nastavený úzko, nemá vplyv na výšku vyživovacej povinnosti.

Faktory Ovplyvňujúce Výšku a Trvanie Vyživovacej Povinnosti

Okrem už spomínaných základných kritérií (schopnosti, možnosti a majetkové pomery rodičov a odôvodnené potreby dieťaťa) súd pri určovaní výšky výživného prihliada aj na ďalšie faktory:

- Starostlivosť o dieťa: Súd zohľadňuje, ktorý z rodičov a v akej miere sa o dieťa osobne stará. Pri určení rozsahu vyživovacej povinnosti súd prihliada na to, ktorý z rodičov a v akej miere sa o dieťa osobne stará. Ak sa o dieťa stará prevažne jeden z rodičov, môže to mať vplyv na výšku výživného, ktoré platí druhý rodič. Súd pri určovaní výšky pomerov prihliada aj na to, akým spôsobom sa rodičia podieľajú na starostlivosti o maloleté dieťa a v akom rozsahu túto starostlivosť zabezpečujú. Táto zásada je podstatná najmä v prípade, ak síce nebola súdom určená striedavá osobná starostlivosť o maloleté dieťa, ale styk povinného rodiča s maloletým dieťaťom je tak široký, že je porovnateľný so starostlivosťou, ktorú maloletému dieťaťu poskytuje rodič, ktorému bolo maloleté dieťa zverené do osobnej starostlivosti.

- Špecifické okolnosti: Ak má povinný rodič štatút ZŤP (osoba so zdravotným postihnutím), súd zohľadňuje jeho príjem (invalidný dôchodok, príjmy zo zamestnania, sociálne dávky), výdavky spojené so zdravotným postihnutím (lieky, zdravotnícke pomôcky, rehabilitácie) a možnosti zamestnania.

- Tvorba úspor pre dieťa: V zmysle súčasnej právnej úpravy možno za odôvodnené potreby dieťaťa (maloletého i plnoletého) považovať okrem výživného i tvorbu úspor pri splnení podmienky, že to majetkové pomery povinného rodiča umožňujú. Súd s cieľom rozlíšenia sumy úspor od bežného výživného vo výroku rozhodnutia presne určí sumu bežného výživného na dieťa, ktorú bude povinný rodič poukazovať k rukám rodiča, ktorý má maloleté dieťa v osobnej starostlivosti, a čiastku výživného, teda sumu určenú na tvorbu úspor, ktorú bude tento poukazovať na osobitný účet maloletého dieťaťa, ktorý je povinný v prospech dieťaťa v stanovenej lehote zriadiť rodič, ktorý má toto dieťa v osobnej starostlivosti. Zároveň je tento povinný oznámiť povinnému rodičovi banku a číslo účtu, na ktoré má tento poukazovať určenú čiastku výživného z titulu tvorby úspor. Z predmetných úspor, ktoré sú vo výlučnom vlastníctve maloletého dieťaťa, môže dieťa v budúcnosti po nadobudnutí plnoletosti (pred nadobudnutím plnoletosti s ním možno nakladať len po odsúhlasení súdom) čerpať napr. pri zabezpečení bytovej otázky, pri ďalšom vzdelávaní, pri sporení. Zákon nevylučuje, aby z vytvorených úspor bolo možné pokryť i bežné výživné v čase, keď majetkové pomery povinného rodiča tomuto načas neumožňujú hradiť výživné v takej výške, aby táto pokryla všetky odôvodnené potreby oprávneného dieťaťa. Nutné je však zdôrazniť, že s uvedenými úsporami nemôže oprávnený rodič nakladať podľa svojho uváženia, bez schválenia týchto úkonov súdom. Takýmto svojím konaním by mohol naplniť znaky skutkovej podstaty trestného činu porušovania povinnosti pri správe cudzieho majetku (§ 237, § 238 TZ).

- Forma plnenia vyživovacej povinnosti: Vyživovacia povinnosť môže byť plnená v peňažnej aj naturálnej forme. Nie je pravidlom, že obaja rodičia musia mať výšku vyživovacej povinnosti určenú súdom. Nezriedka sa stáva, že len jeden z rodičov neplní vyživovaciu povinnosť dobrovoľne, preto súd určuje výšku výživného len vo vzťahu k tomuto rodičovi. Samo uplatnenie nároku na výživné predpokladá aj možnosť dohody. Iba v prípade, ak nedochádza k plneniu vyživovacej povinnosti dobrovoľne, určí vyživovaciu povinnosť súd.

V rozhodnutí, ktorým sa rozvádza manželstvo rodičov maloletého dieťaťa, príp. v rozhodnutí, ktorým súd upraví výkon rodičovských práv a povinností k mal. dieťaťu, súd rozhoduje o zverení dieťaťa do starostlivosti jedného z rodičov. Plnenie vyživovacej povinnosti rodičov k deťom je ich zákonná povinnosť, ktorá trvá do času, kým deti nie sú schopné samé sa živiť.

Striedavá a Spoločná Starostlivosť a Výživné

Často sa v praxi stretávame so situáciou, keď pri zverení mal. dieťaťa do striedavej osobnej starostlivosti súd neurčí výživné k maloletému dieťaťu. Toto však nie je pravidlo. Ak sú na to odôvodnené okolnosti, súd môže určiť výživné aj počas zverenia dieťaťa do striedavej osobnej starostlivosti. Takýmito okolnosťami môže byť napríklad dĺžka starostlivosti rodičov, výrazný rozdiel v príjmoch rodičov a iné. Taktiež môže súd určiť výživné aj počas zverenia dieťaťa do spoločnej osobnej starostlivosti obidvoch rodičov. Bez ohľadu na to, komu sú maloleté deti zverené, súd zo zákona posudzuje potrebu a určuje výšku výživného na maloleté deti, a to dokonca aj v prípade, ak budú maloleté deti zverené do striedavej starostlivosti obidvoch rodičov. Pri striedavej starostlivosti súd zohľadní príjmy oboch rodičov a pomerne rozdelí výživné. Ak sú príjmy oboch rodičov porovnateľné, výživné sa nemusí určiť.

Zmena Výšky Výživného a Jej Podmienky

Ak sa zmenia pomery (napr. príjem rodiča, potreby dieťaťa), je možné požiadať súd o úpravu výšky výživného. Podľa § 78 zákona o rodine ak sa zmenia pomery, môže súd zmeniť dohody a súdne rozhodnutia o výživnom. Návrh na zmenu možno podať, keď sa zmenia pomery. Ak bolo výživné stanovené už v čase, keď bol rodič v nepriaznivej situácii (napr. bol uznaný za ZŤP, mal zdravotné problémy) a súd stanovil danú výšku, potom súd s najväčšou pravdepodobnosťou návrhu nevyhovie. Ak by však daná výška bola stanovená za odlišných okolností, teda ešte pred týmto nepriaznivým stavom, existuje tu možnosť, že pokiaľ rodič preukáže zmenu pomerov a neschopnosť plniť výživné v doterajšej výške, súd by mohol rozhodnúť o znížení výživného. Pri určovaní výživného na maloleté dieťa umožňuje ustanovenie § 77 ods. 1 zákona o rodine určenie výživného aj spätne, a to najviac 3 roky, ktoré predchádzali dňu podania návrhu na určenie vyživovacej povinnosti na súd. Možno tak urobiť len v prípade, ak budú existovať dôvody hodné osobitného zreteľa.

Vyživovacia Povinnosť a Vek Dieťaťa: Zánik a Obnovenie

Vyživovacia povinnosť rodičov voči deťom nie je časovo obmedzená. Zánik vyživovacej povinnosti sa neviaže na skončenie povinnej školskej dochádzky, či dovŕšenie určitého veku dieťaťa. Častou mylnou predstavou je, že dovŕšením 26. roku veku automaticky zaniká aj vyživovacia povinnosť rodiča voči deťom. Takéto tvrdenie však nemá žiadnu oporu v zákone o rodine ani iných právnych predpisoch.

Zánik vyživovacej povinnosti sa viaže výlučne na okamih, keď je dieťa schopné samé sa živiť, čo znamená, že dokáže trvale uspokojovať relevantné životné náklady z vlastných zdrojov. V praxi to môže znamenať, že aj neplnoleté dieťa, ktoré sa nepripravuje na svoje budúce povolanie, ale pracuje, môže naplniť podmienky pre zrušenie vyživovacej povinnosti súdom. Naopak, aj osoba, ktorá presiahla vek 26 rokov, avšak z objektívneho dôvodu nie je schopná sa sama živiť (napr. zdravotné znevýhodnenie, pričom objektívnym dôvodom eliminujeme prípady, kedy sa dieťaťu nechce pracovať), budú rodičia povinní naďalej plniť svoju vyživovaciu povinnosť. Najčastejšie pôjde o prípady detí, ktoré sú zdravotne znevýhodnené. Z uvedeného vyplýva, že vyživovacia povinnosť rodičov voči deťom môže trvať neobmedzený čas. Rodičia sú povinní starať sa o svoje deti, ktoré študujú dennou formou na strednej škole alebo na vysokej škole. V praxi to znamená najčastejšie do ukončenia štúdia (aj vysokoškolského). Brigádne príjmy dieťaťa nezbavujú rodiča vyživovacej povinnosti. Obnovenie vyživovacej povinnosti nastáva vtedy, keď dieťa nemá schopnosť samo sa živiť.

Životné Minimum a Jeho Širší Vplyv

Životné minimum je zákonom stanovená hranica príjmu, pod ktorú sa nesmie dostať fyzická osoba, aby neupadla do tzv. hmotnej núdze. Jeho účelom je garantovať, že človek má zabezpečené aspoň úplné minimum - najzákladnejšie podmienky na dôstojný život. Je dôležité nezamieňať si ho s minimálnou mzdou, ktorá je najnižšou povolenou odmenou za prácu. Životné minimum sa každoročne upravuje, aby odrážalo vývoj životných nákladov a inflácie. Úprava životného minima vychádza z ekonomických ukazovateľov za predchádzajúce obdobie. Ak je napríklad rast životných nákladov nižší než rast príjmov, použije sa na výpočet valorizácie práve tento nižší koeficient. Základný princíp výpočtu životného minima spočíva v sčítaní súm pridelených jednotlivým členom domácnosti.

Životné minimum ovplyvňuje aj:

- Nezdaniteľnú časť základu dane: Výpočet nezdaniteľnej časti základu dane pre zamestnanca je naviazaný na výšku životného minima.

- Dávky v hmotnej núdzi: Životné minimum je kľúčové pre posudzovanie nároku na dávky v hmotnej núdzi.

- Exekúcie: Pri exekúcii má každý nárok na určitú sumu zo mzdy, ktorú mu exekútor nemôže zraziť. Nazýva sa to nepostihnuteľná suma a slúži na zabezpečenie základných životných potrieb dlžníka. Nepostihnuteľná suma pri exekúcii závisí od jej typu. Výživné je prednostnou pohľadávkou, a pri exekúcii zrážkami zo mzdy sa výživné uspokojuje prednostne podľa § 71 Exekučného poriadku.

- Sociálne štipendiá: Niektoré druhy sociálnych štipendií, ktoré poskytujú vysoké školy alebo štát, sú naviazané na životné minimum.

- Zdravotné poistenie: V určitých prípadoch môže zdravotné poistenie za poistenca platiť štát. Pri rozhodovaní sa posudzuje aj výška príjmu v porovnaní so životným minimom.

- Hypotéky: Pri žiadosti o hypotéku banka vždy posudzuje, či bude žiadateľ schopný úver splácať.

Daňové Bonusy: Komparácia Slovensko a Rakúsko

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Daňové bonusy v RakúskuV Rakúsku majú zamestnanci a samostatne zárobkovo činné osoby za určitých podmienok nárok na rôzne daňové bonusy, ktoré priamo znižujú výšku dane. Niektoré z nich sa vyplácajú ako negatívna daň. Medzi tieto bonusy patrí:

- Príspevok pre rodiny s najmenej tromi deťmi, na ktoré sú v Rakúsku vyplácané rodinné prídavky.

- Kinderabsetzbetrag, daňový bonus na dieťa, ktorý sa automaticky vypláca k rodinným prídavkom.

- Unterhaltsabsetzbetrag je bonus pre osoby, ktoré nežijú v spoločnej domácnosti s dieťaťom a majú zákonnú povinnosť platiť výživné. Môže sa uplatniť na každé dieťa v spoločnej domácnosti do dosiahnutia 25 roka veku dieťaťa.

Daňové bonusy na SlovenskuNa Slovensku je takisto možné získať daňový bonus, a to aj v prípade, ak príjmy pochádzajú iba zo zdrojov v zahraničí. Nárok na daňový bonus majú daňovníci, ktorí spĺňajú podmienky podľa § 33 zákona č. 595/2003 Z.z. o dani z príjmov. Daňový bonus je daňové zvýhodnenie pre rodičov alebo iné osoby, ktoré vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ak študuje. Na rozdiel od nezdaniteľných častí neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. Daňový bonus na dieťa si môže uplatniť len fyzická osoba s príjmami zo závislej činnosti alebo z podnikania ako fyzická osoba - konkrétne príjmy zo živnosti alebo inej samostatnej činnosti.

Daňové Bonusy na Slovensku: Podmienky a Uplatnenie

Podmienky pre získanie daňového bonusuEšte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď prvú skupinu alebo druhú skupinu príjmov, a to v určitej výške. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške. Čím vyšší príjem (resp. v prípade SZČO podnikateľské príjmy mínus daňové výdavky), tým vyšší daňový bonus si môže daňovník uplatniť až do zákonom stanoveného limitu.

Zmeny od roku 2025Najväčšia zmena pre pracujúcich v zahraničí ale je, že daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka. Ak daňovník uplatňuje aj postup so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosiahnuť za rok 2025 úhrn zdaniteľných príjmov zo zdrojov na území SR vo výške najmenej 90 % zo všetkých jej príjmov.

Uplatnenie daňového bonusuDaňový bonus sa v prvom rade ani nie vypláca, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“. T. j. buď sa o sumu mesačného daňového bonusu znižuje jeho preddavok na daň zo sumy mesačnej mzdy. A ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma. Zamestnanec si ho taktiež nemusí uplatňovať na mesačnej báze a daňový bonus mu znižuje jeho celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu). Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania - ak si ho podnikateľ podáva do 31.3, bonus príde do 10.5.

Súvislosť Daňového Bonusu s Výživným a Praktické Príklady

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Príklad 1: Zamestnankyňa s jedným dieťaťomPani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 140 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 20 % zo sumy 1 299 EUR. A keďže 140 EUR je menej ako 259,80 EUR, preddavok na daň z príjmov bude teda 168,86 EUR mínus 140 EUR, t. j. čistá mzda je ovplyvnená.

Príklad 2: Živnostníčka (SZČO) s jedným dieťaťomSkúsme teraz prípad, kedy je rovnaká pani Anna tentoraz pre zmenu živnostníčkou (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Maximálna možná suma daňového bonusu je 140 EUR x 12, t. j. 1 680 EUR. Túto sumu je však potrebné otestovať na 20 % z čiastkového základu dane, t. j. 20 % z 3 774,12 EUR - horným limitom je teda suma 754,82 EUR. Pani Anne patrí daňový bonus len 754,82 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle). V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené.

Príklady z praxe pri uplatnení daňového bonusu

- Príklad 1: Rozvedení manželia žijúci v spoločnej domácnosti. Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec.

- Príklad 2: Dieťa zverené matke, ale otec žije v spoločnej domácnosti. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Postup pri Uplatnení Daňového Bonusu

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane. Vo formulári žiadosti o ročné zúčtovanie dane uvedie počet vyživovaných detí a priloží potrebné doklady (napr. rodný list dieťaťa). Zamestnávateľ potom pri spracovaní ročného zúčtovania dane zohľadní celý nárok na daňový bonus za celý predchádzajúci rok. Ak si zamestnanec uplatňuje daňový bonus mesačne, musí o to požiadať svojho zamestnávateľa na začiatku kalendárneho roka alebo pri nástupe do zamestnania a predložiť potrebné doklady. Zamestnávateľ mu potom bude znižovať preddavky na daň o sumu daňového bonusu už počas roka.

Vymáhanie Výživného a Trestnoprávne Aspekty

Vyživovacia povinnosť sa platí do rúk toho rodiča, ktorému je dieťa zverené do starostlivosti, a to až do dovŕšenia 18 roku života dieťaťa. V súdom rozhodnutí je určené plnenie vyživovacej povinnosti slovným spojením „k rukám matky“ / „k rukám otca“. Neznamená to však, že je povinnosť platiť sumu výživného mesačne do rúk druhého rodiča v hotovosti, ale toto slovné spojenie označuje len platobné miesto. Je vhodné, a to klientom odporúčame, plniť vyživovaciu povinnosť prevodom z účtu/vkladom na účet druhého rodiča. Takto je možné vždy platby dohľadať aj s presnou špecifikáciou (dátum a výška plnenia).

Možnosti vymáhania výživného:

- Exekúcia: Výživné možno vymáhať exekúciou. Podľa § 71 Exekučného poriadku sa pri vymáhaní výživného zrážky zo mzdy vykonávajú prednostne. Ak povinný rodič najmenej 2 mesiace v období 2 rokov neplní vyživovaciu povinnosť, dopúšťa sa trestného činu zanedbania povinnej výživy podľa § 207 Trestného zákona. V prípade, ak to príjmy a majetkové pomery povinného rodiča umožňujú, je v takomto prípade na mieste uvažovať napríklad o tvorbe úspor pre maloleté dieťa. Súd s cieľom rozlíšenia sumy úspor od bežného výživného vo výroku rozhodnutia presne určí sumu bežného výživného na dieťa, ktorú bude povinný rodič poukazovať k rukám rodiča, ktorý má maloleté dieťa v osobnej starostlivosti, a čiastku výživného, teda sumu určenú na tvorbu úspor, ktorú bude tento poukazovať na osobitný účet maloletého dieťaťa, ktorý je povinný v prospech dieťaťa v stanovenej lehote zriadiť rodič, ktorý má toto dieťa v osobnej starostlivosti.

- Trestné oznámenie: Ak povinný rodič najmenej 2 mesiace v období 2 rokov neplní vyživovaciu povinnosť, dopúšťa sa trestného činu zanedbania povinnej výživy podľa § 207 Trestného zákona.

- Náhradné výživné: Ak povinný rodič neplní vyživovaciu povinnosť, oprávnená osoba môže požiadať o náhradné výživné podľa zákona č. 201/2008 Z. z.

Zisťovanie príjmov rodičov súdom:Pri určovaní vyživovacej povinnosti sú najčastejšie posudzované príjmy rodičov zo závislej činnosti, ako sú príjmy z pracovnoprávneho pomeru, štátozamestnaneckého pomeru, príjmy konateľov. Často posudzovanými sú aj príjmy z podnikania, z inej samostatnej zárobkovej činnosti, príjmy z prenájmu. Rodičia sú povinní súdu oznámiť, z akého zdroja majú príjmy a v akej výške. V prípade, ak by súdu nesplnili svoju edičnú povinnosť, súd im môže uložiť poriadkovú pokutu. Ak si rodičia nesplnia svoju povinnosť ani pod hrozbou poriadkovej pokuty, súd je oprávnený obrátiť sa na zamestnávateľa a dopytovať ho na príjem rodiča. Rovnako je oprávnený obrátiť sa aj na daňový úrad, žiadať súčinnosť aj od tretích osôb. Zákon č. 36/2005 Z. z., § 63 ods. 1, ustanovuje: „Rodič, ktorý má príjmy z inej než závislej činnosti podliehajúcej dani z príjmu, je povinný preukázať ich súdu, predložiť podklady na zhodnotenie svojich majetkových pomerov a umožniť súdu sprístupnením údajov chránených podľa osobitného predpisu zistenie aj ďalších skutočností potrebných na rozhodnutie.“ V praxi sa stáva, že rodičia si v rámci podnikateľskej činnosti uplatňujú aj také výdavky, ktoré nie je nevyhnutné vynaložiť na podnikateľskú činnosť. Súdne konanie na určenie výživného na maloleté dieťa môže súd začať aj bez návrhu. Pri plnoletých deťoch sa obligatórne vyžaduje dispozičný procesný úkon, t.j. návrh.

VYSVETLENIE ZÁKONOV O VÝŽIVNOM (VÝŽIVNÉ NA MANŽELA/MANŽELKU) V KALIFORNII – ÚVOD – VIDEO Č. 31 (2021)

tags: #vyzivne #na #dieta #z #uhrnu #prijmov