Mnohí Slováci pracujúci v Českej republike (ČR) majú nárok na daňový bonus na dieťa, no často o tom nevedia. Tento daňový bonus predstavuje významnú daňovú úľavu pre mnohých rodičov pracujúcich v Českej republike. Hoci bol pôvodne relatívne jednoduchý, v priebehu rokov sa pravidlá a podmienky jeho získania značne skomplikovali. Tento článok objasňuje podmienky pre získanie daňového bonusu na dieťa v ČR pre slovenských daňových rezidentov, ako aj pre českých daňových rezidentov, v aktuálnom zdaňovacom období. Cieľom je poskytnúť jasný a zrozumiteľný prehľad o aktuálnych podmienkach a postupoch, aby si rodičia mohli uplatniť túto výhodu správne a efektívne.

Čo je daňový bonus a daňové zvýhodnenie v Českej republike?

Daňový bonus, v slovenskom daňovom priznaní známy ako daňový bonus na dieťa a v českom daňovom priznaní ako daňové zvýhodnenie na vyživované dieťa (daňové zvýhodnění na vyživované dítě), je forma štátnej podpory pre rodiny s deťmi. Umožňuje znížiť daňovú povinnosť, a ak je nárok na bonus vyšší ako daňová povinnosť, vzniká daňový preplatok, ktorý je daňovníkovi vyplatený. Ako rodičia, ktorí žijú v jednej domácnosti s nezaopatrenými deťmi, máte nárok na daňovú slevu na dieťa, respektíve na daňové zvýhodnenie.

Je dôležité rozlišovať medzi pojmami "sleva na dani" a "daňové zvýhodnění", ktoré môžu byť niekedy zamieňané. Slevy na dani sa odpočítajú z vypočítanej dane z príjmov, ktorá potom môže klesnúť maximálne na nulu. Daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých slev na dani. Od tejto sumy potom odpočítate ešte plnú výšku daňového zvýhodnenia na dieťa a oproti slevám môžete klesnúť aj do záporných čísel. Ak sa dostanete do zápornej dane, finančný úrad vám ju po odovzdaní daňového priznania preplatí. Z daňového zvýhodnenia sa v takom prípade stáva daňový bonus, ktorý bude daňovníkovi vyplatený. Tento daňový bonus však nemôže byť väčší ako zákonom stanovená ročná suma (napríklad v roku 2019 to bolo 60 300 Kč). Keby vyšiel vyšší, tak sa daňovníkovi aj tak vyplatí len táto maximálna suma.

Kto má nárok na daňový bonus na dieťa v Česku?

Nárok na daňový bonus v Českej republike má daňovník, ktorý spĺňa súbor všeobecných podmienok, a v prípade, že ide o slovenského daňového rezidenta (daňového nerezidenta ČR), aj špecifické kritériá.

Všeobecné podmienky pre daňových rezidentov ČR

- Minimálny príjem: Aby ste si mohli uplatniť daňový bonus na dieťa, musíte prekročiť istú príjmovú hranicu. Napríklad, v roku 2019 ste museli dosiahnuť príjmy zo zamestnania alebo z podnikania najmenej vo výške 80 100 korún (t.j. najmenej vo výške 6-násobku minimálnej mzdy). V zamestnaní sa do tejto čiastky počíta hrubá mzda a v podnikaní príjmy, nie zisk. Daňový bonus si môže daňovník uplatniť aj na mesačnej báze, výška jeho príjmu však musí byť najmenej na úrovni polovice minimálnej mzdy.

- Vyživované dieťa: Musí ísť o maloleté dieťa alebo dieťa, ktoré sa pripravuje na budúce zamestnanie štúdiom na strednej alebo vysokej škole v prezenčnej forme.

- Spoločná domácnosť: Dieťa musí žiť v spoločnej domácnosti s daňovníkom. Za dieťa žijúce v spoločnej domácnosti sa nepovažuje len vlastné dieťa, ale aj dieťa manželky.

- Uplatnenie bonusu: Bonus si môže uplatniť iba jeden rodič, ktorý dieťa vyživuje. Daňové zvýhodnenie sa dá uplatniť len u jedného zamestnávateľa. Ak máte dieťa vo striedavej starostlivosti, je na vašej dohode, kto z vás daňové zvýhodnenie využije. Môžete ho dokonca uplatniť obaja - ale len v pomernej výške. Dohodu o pomernom uplatnení slevy na dani uzavrite písomne.

- Štúdium a práca dieťaťa: Ak vaše dieťa do 26 rokov študuje a pracuje zároveň, môžete na neho uplatniť daňové zvýhodnenie bez ohľadu na výšku jeho výdavku. Aj keď má dieťa uzavretú pracovnú zmluvu na plný úväzok (HPP), pracuje na DPP/DPČ alebo podniká ako OSVČ, nárok na daňové zvýhodnenie vám zostáva, dokiaľ trvá jeho štúdium a vek neprekročil 26 rokov.

Daňový bonus na dieťa

Špecifické podmienky pre slovenských daňových nerezidentov v ČR

Slovenskí daňoví rezidenti, ktorí pracujú v ČR, sú považovaní za daňových nerezidentov. Pre nich platia dodatočné, špecifické podmienky:

- Daňová rezidencia: Musia byť daňovými rezidentmi členského štátu Európskej únie (EÚ), teda aj Slovenska.

- Príjmy z ČR: Príjmy z Česka musia tvoriť minimálne 90 % jeho celkových príjmov. Táto podmienka sa vzťahuje na daňových nerezidentov ČR.

- Potvrdenie o príjmoch: Na preukázanie výšky príjmov mimo Česka je potrebné k českému daňovému priznaniu doložiť potvrdenie, ktoré sa nazýva „Potvrzení o příjmech ze zemí EU/EHP“ (tzv. EU/EWR).

Príklady pre pochopenie podmienky 90 % príjmov z ČR:

- Príklad 1: Peter zarobil v danom roku v Česku 20 000€ a na Slovensku 1000€. Peter má nárok na daňový bonus na dieťa, pretože jeho príjem z Česka tvorí 95% z celosvetových príjmov (20 000€ z Česka / 21 000€ celosvetový príjem).

- Príklad 2: Jozef zarobil v Česku 20 000€, ale na Slovensku 5 000€. Keďže jeho príjem z Česka tvorí iba 80% z celosvetových príjmov (20 000€ z Česka / 25 000€ celkový príjem v danom roku), nevzniká mu nárok na daňový bonus na dieťa.

Tieto príklady jasne ukazujú, že aj daňový nerezident môže v Českej republike získať daňový bonus na vyživované deti, ak pozná podmienky, správne ich uplatní a doloží potrebné doklady. Pre správne posúdenie nároku na uplatnenie daňového zvýhodnenia je v tomto prípade v prvom rade nutné posúdiť, či sa jedná o daňového rezidenta či nerezidenta ČR. Daňovým rezidentom ČR je podľa ustanovenia § 2 odst. 2 zákona o daních z příjmů („ZDP“) fyzická osoba, ktorá spĺňa aspoň jednu zo dvoch podmienok, tj. má na území ČR bydlisko, anebo sa zde obvykle zdržuje, tj. že zde pobývá alespoň 183 dní v príslušnom kalendárnom roku, a to súvisle, alebo v niekoľkých časových obdobiach. Naopak osoba, ktorá nemá na území ČR bydlisko a ani sa na území ČR obvykle nezdržuje (tj. v kalendárnom roku sa zde zdržuje menej než 183 dní) a zároveň má príjmy zo zdrojov na území ČR, sa podľa § 2 odst. 3 ZDP považuje za daňového nerezidenta ČR. Za daňového nerezidenta ČR sa môže považovať ale i osoba, ktorá spĺňa jednu zo dvoch podmienok daňového rezidentstva v ČR stanovenú v zákone o daniach z príjmov (napr. má stály byt). Príkladom môže byť situácia, kedy má poplatník stály byt v inom štáte, ale v ČR trávi v prechodnom bydlisku viac ako 183 dní. Potom sa odporúča využiť kritérium, ktorým je stredisko životných záujmov, teda kde má poplatník stály byt, rodinu, majetok či bankové účty, tam je rezidentom.

Kto sa považuje za vyživované dieťa?

Na uplatnenie daňového bonusu je kľúčové správne určiť, ktoré dieťa spĺňa definíciu vyživovaného dieťaťa podľa českých právnych predpisov.

Vekové hranice a forma štúdia

Za vyživované dieťa sa považuje:

- Neplnoleté dieťa (do 18 rokov).

- Plnoleté dieťa do 26 rokov, ak sa sústavne pripravuje na budúce povolanie (štúdium na strednej alebo vysokej škole v prezenčnej forme) alebo ak nemôže študovať alebo pracovať pre dlhodobo nepriaznivý zdravotný stav.

Dôležité upozornenia k štúdiu:

- Nárok na bonus nezaniká ani počas prázdnin, ak dieťa pokračuje v štúdiu bez prerušenia (napríklad po maturite nastupuje na vysokú školu). Ak ukončí štúdium v júni, aj v tom prípade máte nárok na časť zľavy, to znamená od januára do júna (leden - červen). Príklad: Máte dve deti, Lukáša a Aničku. Lukášovi je 22 a v septembri dokončil vysokú školu, zatiaľ čo Aničke je 10 a študuje základku. Z toho plynie, že od januára do septembra ste mali dve vyživované deti a od októbra do decembra jedno. Zľavu na 1. dieťa tak uplatníte po dobu 12 mesiacov (Anička) a zľavu na 2. dieťa po dobu 9 mesiacov (Lukáš).

- Pri diaľkovej, večernej alebo kombinovanej forme štúdia nárok na daňový bonus nevzniká.

Dieťa so zdravotným postihnutím (ZTP/P)

Ak má dieťa priznaný stupeň zdravotného postihnutia (I., II. alebo III.) a preukaz ZTP/P, ide o tzv. zvýhodnené dieťa. V takom prípade môžete mať nárok na daňové zvýhodnenie aj po 26. roku veku dieťaťa, ak dieťa stále žije v spoločnej domácnosti a je na vás odkázané pre dlhodobo nepriaznivý zdravotný stav. Je potrebné doložiť potvrdenie z úradu alebo lekársky posudok o zdravotnom stave.

Spoločná domácnosť

Dieťa musí žiť v spoločnej domácnosti s daňovníkom. Za dieťa žijúce v spoločnej domácnosti sa nepovažuje len vlastné dieťa, ale aj dieťa manželky. V prípade, že má vaša manželka dieťa z predchádzajúceho manželstva, ktoré s vami žije v spoločnej domácnosti, zľavu si môžete uplatniť aj na neho. Daňové zvýhodnenie si môže uplatniť aj manželka na deti manžela žijúce v spoločnej domácnosti. Druh, ktorý žije s družkou, si nemôže uplatniť zvýhodnenie na dieťa družky. Môže si uplatniť len na ich spoločné deti. V prípade, že by sa s družkou oženil, potom by si mohol uplatniť zvýhodnenie aj na dieťa manželky, pokiaľ s nimi žije v jednej domácnosti.

Výška daňového bonusu na dieťa v Českej republike

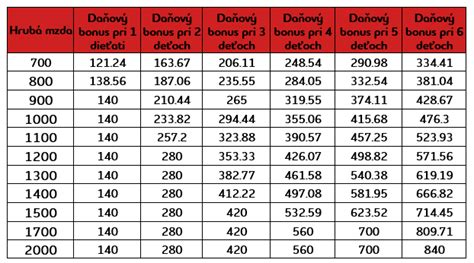

Výška slevy na dieťa sa líši podľa počtu vašich detí splňujúcich podmienky pre získanie daňového zvýhodnenia a v priebehu rokov sa mení. V roku 2014 bolo možné uplatniť si na každé dieťa len 13 404 Kč. Dobrou správou je, že suma tejto zľavy každým rokom na každé ďalšie dieťa v rodine stúpa.

Aktuálne sadzby daňového bonusu

Pre rok 2024 (a boli platné aj pre rok 2021) predstavujú sadzby daňového zvýhodnenia nasledovné ročné a mesačné sumy:

| Poradie dieťaťa | Mesačne | Ročne |

|---|---|---|

| Na prvé dieťa | 1 267 Kč | 15 204 Kč |

| Na druhé dieťa | 1 860 Kč (1 617 Kč v 2021) | 22 320 Kč (19 404 Kč v 2021) |

| Na tretie a ďalšie dieťa | 2 320 Kč (2 017 Kč v 2021) | 27 840 Kč (24 204 Kč v 2021) |

Poznámka: Tabuľka zahŕňa sadzby pre rok 2024, v zátvorke sú uvedené sadzby pre rok 2021, ako boli spomenuté v poskytnutých materiáloch. Pre rok 2019 boli sadzby 1 267 Kč, 1 617 Kč a 2 017 Kč mesačne.

Ak nemáte doma dieťa s preukazom ZTP/P, nezáleží na tom, ako deti zoradíte. Ak máte napríklad tri deti a podmienky pre uplatnenie daňového zvýhodnenia spĺňa len to najmladšie, rovnako ho vždy započítate ako 1. dieťa.

Zvýšený bonus pre deti so zdravotným postihnutím

Ak ide o dieťa, ktorému bol priznaný preukaz ZTP/P, výška daňového bonusu sa na toto dieťa zvyšuje na dvojnásobok.Pre rok 2019 boli sumy pre dieťa ZTP/P:

- na prvé dieťa: 2 534 Kč mesačne / 30 408 Kč ročne

- na druhé dieťa: 3 234 Kč mesačne / 38 808 Kč ročne

- na tretie a ďalšie dieťa: 4 034 Kč mesačne / 48 408 Kč ročne

Príklad uplatnenia daňového bonusu pre viac detí v roku 2024

Manželský pár má 4 deti vo veku do 18 rokov. Muž pracuje celý rok v Česku a v roku 2024 dosiahol ročný zdaniteľný príjem 1 188 927 Kč, zatiaľ čo manželka pracuje na Slovensku. O deti sa starajú spoločne a žijú s nimi v jednej domácnosti. Muž si v Česku uplatnil daňový bonus na všetky štyri deti. Nárok mu vznikol, pretože splnil všetky zákonné podmienky:

- Žije s deťmi v spoločnej domácnosti.

- Zdaniteľný príjem výrazne presahuje požadovaný minimálny základ pre uplatnenie bonusu (v roku 2024 bola minimálna mzda 18 900 Kč, takže podmienka 6-násobku minimálnej mzdy znamenala príjem aspoň 113 400 Kč).

- Ako daňový nerezident má viac ako 90 % svojich príjmov zo zdrojov v Českej republike.

Výsledok: Vďaka vysokému daňovému základu a splneniu všetkých podmienok mu štát vyplatil celú sumu daňového bonusu vo výške 94 143 Kč, vypočítanú podľa platných sadzieb na rok 2024 (15 204 Kč + 22 320 Kč + 27 840 Kč + 27 840 Kč = 93 204 Kč). Táto suma sa líši od 94 143 Kč uvedenej v príklade, čo naznačuje, že buď sú sumy v príklade zaokrúhlené, alebo môžu existovať drobné rozdiely v konkrétnych ročných výpočtoch mimo sumy priamo uvedené v tabuľke. Pre prehľadnosť sa budeme držať tabuľkových hodnôt.

Limit pre daňový bonus

Daňové zvýhodnenie na dieťa sa uplatňuje tak, že sa od výslednej daňovej povinnosti odpočíta. Ak by vyšiel záporný výsledok, vzniká daňový preplatok a z daňového zvýhodnenia sa stáva daňový bonus, ktorý bude daňovníkovi vyplatený. Tento daňový bonus však nemôže byť väčší ako 60 300 Kč ročne (táto maximálna výška bola platná napr. v roku 2019, je dôležité si overiť aktuálny limit pre príslušný zdaňovací rok). Keby vyšiel vyšší, tak sa daňovníkovi aj tak vyplatí len suma 60 300 korún.

Ako požiadať o daňový bonus v Česku: Krok za krokom

Aby ste si mohli uplatniť daňový bonus na dieťa v Česku, musíte splniť niekoľko podmienok a predložiť potrebné dokumenty. Hlavnou podmienkou pre uplatnenie daňového bonusu je, aby 90% vašich príjmov v danom roku pochádzalo zo zdrojov z Česka (pre daňových nerezidentov).

Slovenské daňové priznanie a Formulár EU/EHP

- Slovenské daňové priznanie: Najskôr je potrebné podať daňové priznanie na Slovensku, v ktorom uvediete všetky svoje príjmy - vrátane tých z Česka.

- Formulár EU/EHP (EU/EWR): Po podaní daňového priznania na Slovensku môžete požiadať slovenský daňový úrad o vystavenie potvrdenia „Formulár EU/EHP“. Tento formulár potvrdzuje, že ste daňovým rezidentom Slovenska. Finančná správa Českej republiky tak získa potvrdenie o vašej daňovej rezidencii a o výške príjmov mimo Česka. Týmto formulárom preukazujete, že minimálne 90 % vašich celosvetových príjmov pochádza z Česka, čo je zákonná podmienka na získanie daňového bonusu v Česku ako daňový nerezident. Formulár EU/EHP môžete stiahnuť priamo zo stránky Finančnej správy ČR. Potvrdený formulár sa prikladá k českému daňovému priznaniu, v ktorom si uplatňujete daňový bonus na dieťa.

Povinné prílohy k českému daňovému priznaniu

K českému daňovému priznaniu, v ktorom sa uplatňuje daňové zvýhodnenie na dieťa, je potrebné priložiť nasledovné dokumenty:

- Rodný list dieťaťa: Kópia rodného listu dieťaťa (len prvý rok uplatnenia bonusu).

- Potvrdenie o štúdiu: Vydané školou, ktorú dieťa navštevuje (pri dieťati nad 18 rokov).

- Preukaz ZTP/P: Ak je dieťa jeho držiteľom.

- Potvrdenie o zdravotnom stave: Ak ide o zdravotne postihnuté dieťa.

- Čestné prehlásenie druhého rodiča: Toto prehlásenie slúži na preukázanie, že si druhý rodič neuplatňuje daňový bonus na to isté dieťa. Ak je druhý rodič zamestnaný, toto potvrdenie vystaví jeho zamestnávateľ. Ak druhý rodič podniká (OSVČ), prikladá sa čestné prehlásenie.

Uplatnenie bonusu u zamestnávateľa alebo v daňovom priznaní

Pre zamestnancov:Ako zamestnanec môžete uplatniť slevu na dieťa vo svojej mesačnej mzde. Stačí o to požiadať v „růžovém Prohlášení poplatníka“, ktoré podpisujete vo mzdovej účtárni. Každý mesiac vám potom zamestnávateľ vypočíta daň z príjmu zníženú o slevy na dani. Z tejto sumy potom odpočíta ešte slevu na dieťa. Zamestnanci nemusia uplatňovať slevu na dieťa mesačne, ale kľudne len raz ročne pri ročnom zúčtovaní príjmov. Daňový bonus tak nebudete dostávať každý mesiac, ale štát vám ho vráti ako súčasť februárovej alebo marcovej mzdy v nasledujúcom roku.

Pre samostatne zárobkovo činné osoby (OSVČ):Pre OSVČ je mechanizmus slevy rovnaký ako pri zamestnaní. Rozdiel je len ten, že vám s uplatnením slevy nepomáha mzdové oddelenie, ale vybavujete si ho sami. V daňovom priznaní odpočítate svoje príjmy a výdavky za uplynulý rok, spočítate si daňovú povinnosť, zohľadníte zaplatené zálohy na dani a pripočítate všetky slevy na dani vrátane daňového zvýhodnenia na dieťa. Ak sa dostanete do zápornej dane, finančný úrad vám ju po odovzdaní daňového priznania preplatí. S výpočtom slevy na deti pre zamestnancov vám môže pomôcť účtovný softvér Money.

Alikvotná suma pri narodení dieťaťa v priebehu roka

Ak sa dieťa narodilo v priebehu zdaňovacieho obdobia, môžete si uplatniť alikvotnú sumu zľavy. Na dieťa narodené napríklad 27.08. si môžete požiadať o zľavu za celý august bez ohľadu na to, že sa narodilo koncom mesiaca. Nárok na zľavu máte teda od augusta do decembra (srpen - prosinec).

Uplatnenie daňového bonusu spätne

V Českej republike je možné požiadať o daňový bonus spätne až za posledné tri roky od skončenia príslušného zdaňovacieho obdobia. Napríklad v roku 2025 môžete stále podať žiadosť o daňový bonus za rok 2022, pretože trojročná lehota na jeho uplatnenie končí až 31. decembra 2025.

Zaujímavosti a špecifické situácie pri daňovom zvýhodnení na deti

Pri uplatňovaní daňového zvýhodnenia na dieťa v Českej republike existujú rôzne nuansy a špecifické situácie, ktoré môžu ovplyvniť výšku alebo možnosť uplatnenia bonusu.

Flexibilita v poradí detí

Poradie detí nezávisí od ich veku. Ako prvé dieťa nemusíte uviesť to najstaršie dieťa. Záleží len na vás, v akom poradí deti uvediete a podľa toho vám bude uplatnené daňové zvýhodnenie. Meniť poradie má význam v prípade, ak máte staršie dieťa so zdravotným postihnutím (ZTP/P). Výška bonusu sa totiž zdvojnásobuje. Ak najstaršie dieťa so ZTP/P napíšete druhé v poradí, prípadne až tretie, získate bonus v sume 38 808 alebo 48 408 korún (podľa sadzieb pre ZTP/P pre rok 2019). To je o 8, prípadne 18 tisíc korún viac, než ako keby zostalo na prvej pozícii.

Pozor však na situáciu, kedy si na jedno dieťa môžete uplatniť zvýhodnenie len časť roku a na ďalšie dieťa celý rok. K takej situácii dôjde, ak máte študenta, ktorý končí štúdium, alebo keď sa vám narodí dieťa. Ako prvé musíte uviesť to dieťa, na ktoré si zvýhodnenie môžete uplatniť celý rok.

Kto ďalší môže uplatniť nárok

- Starí rodičia: Daňový bonus si môžu uplatniť aj starí rodičia, ak spĺňajú podmienky starostlivosti o vyživované dieťa a spoločnej domácnosti.

Obmedzenia a výnimky

- Nezamestnaný rodič: Nezamestnaný rodič si daňové zvýhodnenie nemôže uplatniť, pretože nespĺňa podmienku minimálnych príjmov.

- Vysokoškolák starší ako 26 rokov: Rodič vysokoškoláka staršieho ako 26 rokov veku nemá nárok na daňové zvýhodnenie, s výnimkou detí so zdravotným postihnutím, ktoré sú na rodiča odkázané.

- Aktívne príjmy: Zvýhodnenie je možné uplatniť len z tzv. aktívnych príjmov (príjmy zo zamestnania alebo podnikania).

- Uplatnenie len u jedného zamestnávateľa: Daňové zvýhodnenie sa dá uplatniť len u jedného zamestnávateľa v danom mesiaci, ak sa uplatňuje mesačne. Ak obaja rodičia splnili podmienku dosiahnutia príjmov, zľavu za celý rok si môže uplatniť buď len jeden z rodičov, alebo si ju môžu rozdeliť po mesiacoch, napr. za január - jún si zľavu uplatní matka a za júl - december otec.

Zamedzenie dvojitého zdanenia a zdaňovanie zahraničného daňového bonusu

Problematika zdaňovania príjmov slovenských daňových rezidentov dosahovaných v zahraničí, vrátane daňového bonusu, je komplexná a vyžaduje pochopenie medzinárodných daňových zmlúv.

Princípy dvojitého zdanenia

Dvojité zdanenie vzniká v prípade, ak rovnaký predmet dane (príjem, majetok) je podrobený dvojnásobnému alebo viacnásobnému zdaneniu tou istou alebo podobnou daňou. Nejde o situácie, kedy predmet dane bol zdanený napr. daňou z majetku a daňou z príjmov alebo spotrebnou daňou. Je zrejmé, že dvojité zdanenie jedného príjmu na dvoch rôznych miestach tento príjem výrazne znižuje a tým znižuje aj záujem príjemcu o podnikanie za takýchto podmienok vo všeobecnosti. Dvojité zdanenie nepriaznivo ovplyvňuje aj ekonomický rozvoj jednotlivých štátov. Z uvedeného dôvodu sa snažia jednotlivé štáty zabrániť dvojitému zdaneniu, a to buď formou jednostranných opatrení (na území SR je to ustanovenie § 45 zákona o dani z príjmov), alebo prostredníctvom zmlúv o zamedzení dvojitého zdanenia (ZDZ). Vnútroštátne jednostranné opatrenia však uspokojivo neriešia problém dvojitého zdanenia.

Všeobecne pre uplatnenie zmluvy o ZDZ je potrebné si uvedomiť rozdielnosť vo význame pojmu „príjem“. V niektorých prípadoch sa použije základ dane, t. j. príjem znížený o uplatnené výdavky podľa vnútroštátnych predpisov štátu zdroja a v niektorých prípadoch sa uplatní „brutto“ príjem. Ak sa podľa zmluvy uplatňuje metóda zápočtu dane, daň zaplatená v druhom zmluvnom štáte sa započíta na úhradu dane podľa tohto zákona najviac sumou, ktorá môže byť v druhom zmluvnom štáte vyberaná v súlade s touto zmluvou, pričom zápočet dane sa vykoná najviac v sume dane pripadajúcej na príjmy plynúce zo zdrojov v zahraničí. Úhrn príjmov (základov dane) podliehajúcich zdaneniu v zahraničí, pri ktorých je uplatňovaný zápočet dane podľa zmluvy, sa zaokrúhľuje na eurocenty nadol. Základom dane z príjmov podliehajúcich zdaneniu v zahraničí sa na účely zápočtu dane rozumie základ dane vyčíslený podľa § 5 ods. 8 alebo rozdiel medzi zdaniteľnými príjmami zo zdrojov v zahraničí a daňovými výdavkami vyčíslený podľa § 17 ods. 14. Percentuálny podiel príjmov zo zdrojov v zahraničí k celkovému základu dane v zdaňovacom období sa zaokrúhľuje na dve desatinné miesta, pričom u daňovníka, ktorý je fyzickou osobou, sa rozumie celkovým základom dane (na účely zápočtu dane) základ dane neznížený o nezdaniteľné časti základu dane podľa § 11. Maximálna výška dane zaplatenej v zahraničí, ktorú je možné započítať, sa zaokrúhli na eurocenty nahor.

Český daňový bonus z pohľadu slovenského daňovníka

U nás je v praxi najčastejšie riešené zdaňovanie zahraničného daňového bonusu vyplácaného na území Českej republiky. Daňový bonus je v Čechách upravený v § 35c zákona č. 586/1992 Zb. Českej národnej rady o daniach z príjmov v znení neskorších predpisov. Podľa predmetného ustanovenia je chápaný iným spôsobom ako podľa zákona o dani z príjmov platného na území SR, a to v tom zmysle, že daňový bonus prináleží len daňovníkovi, ktorý má nárok na daňové zvýhodnenie na vyživované dieťa žijúce s ním v domácnosti v zákonom stanovenej výške a za zákonom stanovených podmienok. Toto daňové zvýhodnenie daňovník odpočítava od výšky svojej daňovej povinnosti (daň stanovená v § 16 českého zákona) a ak je jeho nárok na toto zvýhodnenie vyšší ako daňová povinnosť vypočítaná v súlade s českým daňovým zákonom za príslušné zdaňovacie obdobie, až takto vzniknutý rozdiel je daňovým bonusom. Daňový bonus môže daňovník uplatniť v zákonom stanovenej minimálnej a maximálnej výške, pričom musí spĺňať aj českým zákonom ďalšie stanovené podmienky.

Takže z uvedeného vyplýva, že až suma zodpovedajúca rozdielu medzi daňovým zvýhodnením na vyživované dieťa a daňovou povinnosťou daňovníka sa považuje za daňový bonus podľa českého zákona o dani z príjmov. Ak takýto daňový bonus bude vyplatený daňovníkovi - rezidentovi SR, ktorý napr. pracuje v ČR, potom je tento príjem zdaniteľným príjmom daňovníka/rezidenta SR, a to ostatným iným príjmom podľa § 8 zákona o dani z príjmov platného na území SR.Keďže je daňový bonus vyplácaný v Českej republike, s ktorou má Slovenská republika uzavretú zmluvu o zamedzení dvojitého zdanenia č. 238/2003 Z. z., postupuje sa pri zdanení tohto príjmu aj podľa článkov zmluvy. Takýto príjem sa bude posudzovať podľa článku „Iné“, podľa ktorého príjmy rezidenta jedného zmluvného štátu, nech majú zdroj kdekoľvek, ktoré sa neuvádzajú v predchádzajúcich článkoch tejto zmluvy, podliehajú zdaneniu iba v tomto štáte, t. j. v štáte rezidencie, ktorým je Slovenská republika.Dôležité je, že hoci daňovník, fyzická osoba, si v Českej republike uplatňuje daňový bonus, pri splnení podmienok uvedených v § 33 zákona o dani z príjmov si môže uplatniť nárok na daňový bonus aj v Slovenskej republike. Keďže však podľa ustanovenia § 9 ods. 2 písm. n) zákona o dani z príjmov je od dane oslobodená len suma daňového bonusu vyplácaná na území Slovenskej republiky podľa § 33 zákona o dani z príjmov (nie je uvedené, že aj obdobné plnenie vyplácané zo zahraničia ako v § 9 ods. 2 písm. a) zákona), daňový bonus vyplácaný zo zahraničia je u rezidenta Slovenskej republiky považovaný za zdaniteľný príjem, ktorý musí uviesť vo svojom slovenskom daňovom priznaní.

Dopady na daňový bonus od roku 2025 (pre slovenských rezidentov)

Od roku 2025 môže byť pre zamestnanca poberajúceho príjmy zo zahraničia uplatňovanie daňového bonusu na dieťa v SR komplikovanejšie, respektíve sa mu nemusí vyplácať vôbec. To sa týka najmä daňovníkov s neobmedzenou daňovou povinnosťou (rezidentov SR), ktorí dosahujú zdaniteľné príjmy zo zdrojov v zahraničí. Zamestnanec, ktorý je daňovníkom s neobmedzenou daňovou povinnosťou (rezident), má možnosť si uplatniť nárok na daňový bonus aj v priebehu roka (u zamestnávateľa), ak okrem iného splní podmienku dosiahnutia zdaniteľných príjmov v príslušnom zdaňovacom období len zo zdrojov na území SR, čo zamestnanec potvrdzuje v novom vyhlásení (§ 36 ods. 6 ZDP). Pri uplatnení daňového bonusu tento zamestnanec nebude sledovať úhrn príjmov zo zdrojov v zahraničí, ale úhrn zdaniteľných príjmov zo zdrojov v zahraničí. Ak teda daňovníkove príjmy nie sú zdaniteľnými príjmami v zahraničí, uvedené nebude mať vplyv na priznanie daňového bonusu.

Zamestnávateľ nepozastaví priznanie a výplatu daňového bonusu, ak pôjde napr. o zamestnanca, ktorý je na pracovnej ceste v zahraničí. Avšak, zamestnanec, ktorý nie je rezidentom SR, si môže uplatniť nárok na daňový bonus len v ročnom zúčtovaní, alebo v podanom daňovom priznaní za príslušné zdaňovacie obdobie, nakoľko je potrebné vychádzať zo skutočnosti, či 90 % príjmov zo všetkých dosiahnutých príjmov daňovníka plynulo zo zdrojov na území SR.

Príklady pre pochopenie zmien od roku 2025:

- Príklad 1: Zamestnanec pracujúci len v zahraničí. Zamestnanec, ktorý je rezidentom SR a za prácou dochádza do inej krajiny (napr. Česka, Rakúska, Maďarska a pod.), teda dosahuje príjmy len v zahraničí, príp. prevažne v zahraničí, si nebude môcť uplatniť daňový bonus na dieťa na mesačnej báze od 1.1.2025, keďže nespĺňa podmienku dosahovania zdaniteľných príjmov len zo zdrojov na území Slovenskej republiky. To však neznamená, že nebude mať na daňový bonus vôbec nárok. Túto výhodu bude môcť uplatniť v ročnom zúčtovaní alebo v daňovom priznaní, ak splní všetky ostatné podmienky.

- Príklad 2: Zamestnanec so stálou prevádzkarňou v zahraničí. Zamestnanec - rezident SR vykonáva prácu pre českého zamestnávateľa, ktorý má v ČR zriadenú stálu prevádzkareň. Hoci je zamestnanec rezidentom SR, jeho mzda je zdaňovaná v Českej republike. V tomto prípade si zamestnanec nebude môcť uplatniť daňový bonus na dieťa na mesačnej báze od januára 2025, pretože jeho príjem nie je zdaniteľný na území Slovenskej republiky.

- Príklad 3: Opatrovateľka v Rakúsku. Daňovníčka dosahuje príjmy ako opatrovateľka na území Rakúska na základe živnostenského oprávnenia. Je stále rezidentom na území SR a priznáva tu všetky príjmy. Ak sú jej príjmy podľa rakúskych zákonov oslobodené od dane v Rakúsku, na území SR sa na účely zdanenia považujú za príjmy z činností vykonávaných prostredníctvom stálej prevádzkarne. Dvojitému zdaneniu sa zamedzí uplatnením metódy vyňatia príjmov. Ak by však k zdaneniu príjmov na území druhého štátu došlo, ale uplatnením nezdaniteľných častí, vznikla by situácia, že zaplatená daň v zahraničí by bola nulová.

- Príklad 4: Vodič medzinárodnej kamiónovej dopravy. Zamestnanec je rezidentom SR a pracuje ako vodič medzinárodnej kamiónovej dopravy v rámci EÚ pre zamestnávateľa so sídlom v SR. Jeho príjmy sú zdaňované v SR. V takom prípade si zamestnanec bude môcť uplatniť daňový bonus na dieťa na mesačnej báze aj od januára 2025, pretože spĺňa podmienku dosahovania zdaniteľných príjmov zo zdrojov na území SR.

Tieto príklady ilustrujú, že pravidlá pre uplatňovanie daňového bonusu sa stávajú zložitejšími najmä pre daňových rezidentov SR s príjmami zo zahraničia. Aj keď strácajú možnosť mesačného uplatňovania bonusu, stále si ho môžu uplatniť v ročnom zúčtovaní alebo daňovom priznaní, ak sú splnené ostatné podmienky.

Zdroje informácií:Finančná správa ČR, Zákon č. 586/1992 Zb. o daniach z príjmov, Zákon o dani z príjmov platný na území SR, Zmluva o zamedzení dvojitého zdanenia SR-ČR č. 238/2003 Z. z.

tags: #ako #si #uplatnit #danovy #bonus #na