Daňový bonus na dieťa predstavuje významnú finančnú pomoc pre rodiny s deťmi. Je to nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. Cieľom je zmierniť finančné zaťaženie spojené s výchovou detí a podporiť rodiny. V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu. Tento článok poskytuje komplexný prehľad o tom, ako uplatniť daňový bonus na dieťa v daňovom priznaní, vrátane podmienok nároku, zmien platných od roku 2025 a praktických rád pre zamestnancov aj SZČO.

Základy daňového bonusu na dieťa: Čo to je a pre koho je určený

Daňový bonus na dieťa je finančná podpora od štátu pre rodičov alebo iné oprávnené osoby, ktoré sa starajú o deti. Daňový bonus je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Ak sa rodičia nedohodnú, daňový bonus vzniká rodičom v tomto poradí: matka dieťaťa, otec dieťaťa, iná poverená osoba. Nárok na daňový bonus náleží rodičom detí do 25 rokov (táto veková hranica platila pre daňový bonus za rok 2024), avšak od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa, ktoré výrazne menia podmienky jeho poskytovania.

Daňový bonus vs. prídavky na deti

Je dôležité rozlišovať medzi daňovým bonusom a prídavkami na deti, ktoré sú často zamieňané. Aký je rozdiel medzi daňovým bonusom a prídavkami na deti? Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. 6-násobok minimálnej mzdy na rok 2025). Výška bonusu závisí od veku dieťaťa a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Daňový bonus na dieťa je daňovým zvýhodnením, ktoré je v súlade s § 9 ods. 2 písm. zákona č. 595/2003 Z. z. (len „zákon o dani z príjmov“) oslobodené od dane.

Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do určitého roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Prídavky na deti sú regulované zákonom č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení zákona č. 595/2003 Z. z. o dani z príjmov.

Kľúčové podmienky nároku na daňový bonus

Pre uplatnenie daňového bonusu je potrebné splniť niekoľko podmienok, ktoré sú striktne definované zákonom. Tieto podmienky sa mierne menia v závislosti od platného zdaňovacieho obdobia.

Vek dieťaťa a závislosť (nezaopatrenosť)

Nárok na daňový bonus vzniká už od mesiaca narodenia dieťaťa. Na dieťa do 15 rokov sa poskytuje daňový bonus vo výške 100 eur mesačne. Naposledy sa v tejto sume vyplatí za mesiac, v ktorom dieťa oslávi svoje 15-te narodeniny. Po dovŕšení 15 rokov sa výška daňového bonusu znižuje na 50 eur. V tejto sume ho zamestnanec dostane naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov. V roku 2026 môžu pracujúci rodičia získať na daňovom bonuse na dieťa až 100 eur mesačne. Výška bonusu však nezávisí len od počtu detí, ale aj od ich veku a výšky príjmu rodiča. Po dovŕšení 18 rokov už nárok na bonus zaniká. Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Spoločná domácnosť

Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Pojem spoločnej domácnosti je definovaný v Občianskom zákonníku a znamená, že spolu žijú a spoločne uhrádzajú náklady na svoje potreby. Ak rodičia nežijú s deťmi v spoločnej domácnosti počas celého roka, napríklad z dôvodu štúdia dieťaťa v inom meste, nemá to vplyv na uplatnenie daňového bonusu, pokiaľ je dieťa stále považované za nezaopatrené.

Príjmové kritériá (minimálny príjem, 90% príjmov zo SR)

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Táto podmienka je nová a zohľadňuje globalizáciu pracovného trhu. Finančné riaditeľstvo SR usmerňuje zamestnávateľov tak, že počet percent sa má určiť podľa počtu detí vo veku do 18 rokov.Uplatniť daňový bonus si môže rodič alebo osoba, ktorej bolo dieťa zverené do starostlivosti, ak spĺňa zákonom stanovené podmienky. Nezáleží na tom, či sú zamestnancami, živnostníkmi alebo podnikateľmi. Avšak, aspoň 90 percent príjmov rodiča musí pochádzať zo Slovenska.

Pre rok 2021 bol ročný príjem rodiča, ktorý je nutné presiahnuť, stanovený na 3 738 €. Pre rok 2020 to bolo 3 480 €. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. Pozornosť preto treba venovať najmä príjmom zo zahraničia - napríklad zo zamestnania v cudzine, zo zahraničnej živnosti, z autorských alebo licenčných odmien vyplácaných zo zahraničia či z dividend zo zahraničných akcií. Zároveň je potrebné posúdiť, či miestne zákony považujú konkrétny príjem za zdaniteľný.

Dohoda rodičov

Môže ho čerpať VŽDY iba jeden rodič. Ak sa rodičia nedohodnú, daňový bonus vzniká rodičom v tomto poradí: matka dieťaťa, otec dieťaťa, iná poverená osoba. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

Daňová rezidencia

Mesačne si daňový bonus na dieťa môže uplatniť len zamestnanec, ktorý je daňový rezident Slovenskej republiky. Ak zamestnanec počas roka začne poberať príjmy, ktoré podliehajú zdaneniu v zahraničí, mesačné vyplácanie bonusu sa zastaví. Túto skutočnosť je potrebné nahlásiť zamestnávateľovi. Ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, zamestnávateľ mu môže daňový bonus na dieťa naďalej uplatňovať. Avšak ak sa zistí opak, zamestnávateľ, ktorý má povinnosť dodržiavať zákon, bude musieť vyplácanie daňového bonusu pozastaviť.

Výška a výpočet daňového bonusu: Ako sa určuje a čo ho ovplyvňuje

Výška bonusu sa odvíja od veku dieťaťa, príjmu rodiča a tiež od percenta, ktoré sa uplatňuje zo základu dane. Daňový bonus na dieťa je najviac uplatňovanou položkou v zľavách na dani v daňovom priznaní.

Fixné sumy podľa veku dieťaťa

- Na dieťa do 15 rokov sa poskytuje daňový bonus vo výške 100 eur mesačne. Naposledy sa v tejto sume vyplatí za mesiac, v ktorom dieťa oslávi svoje 15-te narodeniny.

- Po dovŕšení 15 rokov sa výška daňového bonusu znižuje na 50 eur. V tejto sume ho zamestnanec dostane naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov.

- V roku 2026 môžu pracujúci rodičia získať na daňovom bonuse na dieťa až 100 eur mesačne.

Percentuálne obmedzenie zo základu dane

Systém zároveň umožňuje jeho uplatnenie aj pri veľmi nízkych príjmoch, pričom rozhodujúci je takzvaný čiastkový základ dane. Pri výpočte sa uplatňuje percentuálny strop podľa počtu detí.

- Pri jednom dieťati ide o 29 percent základu dane.

- Pri dvoch deťoch o 36 percent.

- Pri troch o 43 percent.

- Pri štyroch o 50 percent.

- Pri piatich o 57 percent.

- Pri šiestich a viac deťoch až o 64 percent.

Výsledná suma sa však vždy porovnáva s maximálnym stropom podľa veku detí. Rodič viac ako zastropovanú sumu nedostane. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov.

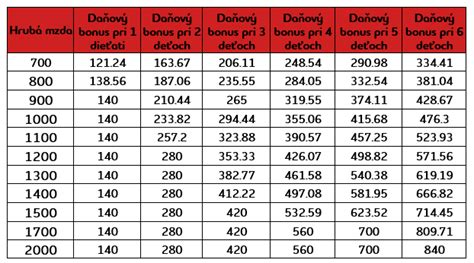

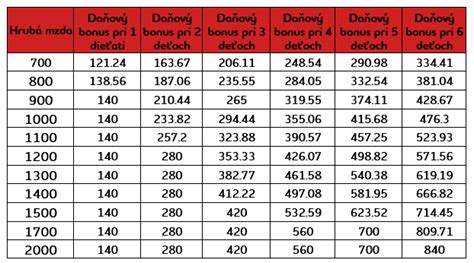

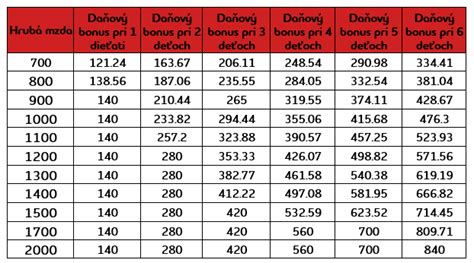

Daňový bonus na dieťa 2025

Vlastné spracovanie - výpočet, povinné odvody

Pri výpočte sú zohľadnené povinné odvody vo výške 14,4 % a dopočet do minimálneho preddavku na zdravotné poistenie. Základom dane (čiastkovým základom dane) SZČO z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov je rozdiel medzi príjmami a výdavkami (vrátane zaplatených odvodov). Ak mala SZČO príjmy aj podľa § 6 ods. 1 a 2, aj príjmy zo závislej činnosti podľa § 5, vychádza sa zo súčtu čiastkových základov dane podľa § 5 a § 6 ods. 1 a 2 zákona o dani z príjmov.

Krátenie pri nízkom základe dane

Ak zamestnanec má nízku mzdu, nemusí dostať daňový bonus v plnej výške. V praxi to znamená, že ak mzda zamestnanca nedosiahne určitú hranicu, daňový bonus sa kráti. Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Príklad: Zamestnanec pracuje na ½ úväzok. Jeho mesačná hrubá mzda je 460 eur. Uplatňuje si daňový bonus na 2 deti do 15 rokov. Odvody na sociálne a zdravotné poistenie sú vo výške 66,24 eura. Plná výška daňového bonusu na dve deti do 15 rokov by bola 200 eur (2 x 100 eur). Zákon však umožňuje priznať daňový bonus maximálne vo výške 36 % základu dane, čo je 141,75 eura (36 % x 393,76 eura). V tomto prípade sa daňový bonus kráti na 141,75 eura.

Krátenie pri vysokom základe dane

Daňový bonus sa kráti aj z dôvodu vyšších príjmov. Ak zamestnanec mesačne zarobí nad zákonom stanovenú hranicu, výška bonusu sa znižuje. V roku 2026 krátenie začína od mesačného základu dane vo výške 2 286 eur, čo zodpovedá hrubej mzde približne nad 2 670 eur. (Približné vyjadrenie hrubej mzdy pre daný základ dane, pri zohľadnení povinných odvodov zamestnanca vo výške 14,4 %). Obmedzenia pri vyšších príjmoch znamenajú, že výška bonusu sa začína znižovať pri rodičoch, ktorí prekročia hranicu 1,5-násobku priemernej mzdy spred dvoch rokov. V takom prípade sa suma kráti o desať percent z rozdielu medzi príjmom a týmto limitom. Čiastkový základ dane nemôže presiahnuť určitý násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou.

Príklad: Zamestnanec zarába 3 000 eur mesačne v hrubom. Uplatňuje si daňový bonus na 2 deti (jedno do 15 rokov a jedno do 18 rokov). Odvody na sociálne a zdravotné poistenie predstavujú 432 eur. Základ dane je 2 568 eur (3 000 eur - 432 eur). Daňový bonus sa kráti z dôvodu vysokého základu dane o 1/10 x (2 568 - 2 286), čo predstavuje krátenie o 28,20 eur.

Príklad č. 7: Krátenie daňového bonusu v ročnom zúčtovaníZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus?Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Uplatnenie daňového bonusu: Mesačne alebo ročne?

Daňový bonus môže byť vyplatený dvoma spôsobmi: zamestnávateľom mesačne k mzde zamestnanca alebo daňovým úradom po podaní daňového priznania raz ročne (pre zamestnancov, ktorým zamestnávateľ nezohľadnil daňový bonus v mzde, a pre živnostníkov, ktorí nemajú možnosť zohľadniť si daňový bonus mesačne).

U zamestnávateľa počas roka

O mesačné uplatnenie daňového bonusu na dieťa je potrebné požiadať. Slúži na to tlačivo „Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“, ktoré je potrebné predložiť zamestnávateľovi. K vyhláseniu je potrebné priložiť aj doklady preukazujúce nárok (napr. rodný list dieťaťa, potvrdenie o návšteve školy). Zamestnávateľ bonus prizná od nasledujúceho mesiaca po podaní vyhlásenia a preukázaní nároku. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napr. ukončenie štúdia dieťaťa). Zmenu je potrebné nahlásiť najneskôr do konca mesiaca, v ktorom nastala.

Firma priznáva bonus vždy až od mesiaca nasledujúceho po predložení potrebných dokladov, výnimkou je len nástup do zamestnania. Vtedy je možné bonus priznať aj za mesiac, v ktorom rodič nastúpil, ak dodá doklady do jeho konca. Pri ukončení pracovného pomeru má rodič nárok na bonus ešte za mesiac, v ktorom pracovný pomer skončil. Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže.

Príklad č. 1: Kedy sa oplatí mesačné uplatňovaniePán Martin má tri deti do 15 rokov. Je zamestnaný s hrubým príjmom 1 200 eur mesačne (čiastkový základ dane 1 039,20 eura). V júni a decembri dostal odmeny, takže jeho čiastkový základ dane sa v týchto mesiacoch zvýšil na 2 400 eur.Pri troch deťoch je strop bonusu 3 × 100 € = 300 € mesačne.V bežných mesiacoch je jeho nárok 300 € (10 mesiacov × 300 € = 3 000 €).V mesiacoch s odmenami prekročil tohtoročný limit 2 145 €, preto sa bonus kráti:Rozdiel = 2 400 € - 2 145 € = 255 €Krátenie = 10 % z 255 € = 25,50 €Bonus = 300 € - 25,50 € = 274,50 €Spolu za 2 mesiace = 549 €Ročný súčet: 3 000 € + 549 € = 3 549 €Pre pána Martina je mesačné uplatňovanie výhodnejšie, pretože má priebežne vyplácané peniaze. Ak by mu zamestnávateľ počas roka vyplácal vždy plných 300 eur, pri ročnom zúčtovaní by musel rozdiel 51 eur vrátiť.

V daňovom priznaní po skončení roka

To, že bol daňový bonus na dieťa vyplácaný počas roka neznamená, že automaticky zostáva priznaný aj v ročnom zúčtovaní dane alebo daňovom priznaní. Po skončení roka sa všetko prepočíta podľa celoročných príjmov a nárok sa určí nanovo. Ak zamestnanec dostal viac, než mu patrí, rozdiel bude musieť vrátiť. Ak po skončení roka zamestnanec zistí, že výhodnejšie vychádza, ak si daňový bonus uplatní druhý rodič (napríklad otec namiesto matky), je možné to zmeniť. V ročnom zúčtovaní dane alebo daňovom priznaní si nárok uplatní ten, komu vychádza lepšie. Pôvodný „poberateľ“ vráti vyplatený bonus cez ročné zúčtovanie dane, resp. daňové priznanie.Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Typy daňových priznaní (A, B) a príslušné riadky

Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.Situácia 1: Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca presiahla 3 738 € (prípadne iná aktuálna suma).Zamestnanec každý mesiac, za ktorý mu vznikol nárok na daňový bonus, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

Situácia 2: Zamestnávateľ zohľadnil daňový bonus v mzde zamestnanca. Ročná mzda zamestnanca nepresiahla 3 738 € (prípadne iná aktuálna suma).Zamestnanec každý mesiac, kedy jeho hrubá mzda prevýšila čiastku 311.50 €, dostal tento bonus vyplatený v mzde. Na základe potvrdenia o zdaniteľných príjmoch od zamestnávateľa uvedie mesiace, v ktorých bol vyplatený daňový bonus zamestnávateľom (riadok 13 POZP) na príslušný riadok daňového priznania. Následne musí uviesť aj nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov, počas ktorých mu bol vyplatený bonus). K uznaniu nároku na daňový bonus zamestnanec k daňovému priznaniu priloží povinné prílohy: potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

Situácia 3: Živnostník mal ročný príjem vyšší ako 3 837 € (prípadne iná aktuálna suma).Živnostník pri príjme vyššom ako 3 738 € (prípadne iná aktuálna suma) uvedie nárok na daňový bonus tak, že uvedie dieťa do príslušných riadkov daňového priznania, pričom vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K uznaniu nároku na daňový bonus živnostník k daňovému priznaniu priloží povinnú prílohu: rodný list dieťaťa alebo potvrdenie o návšteve školy (pozn. ak rodný list nedokladal na daňový úrad v minulosti).

Príklad 1 (OnlinePriznanie.sk): Zamestnanec/živnostník mal ročný príjem vyšší ako 3 738 € (prípadne iná aktuálna suma).

- Zamestnanec si v kroku 2 vyplní oddiel o zamestnaní a doplní príjmy.

- Živnostník si v kroku 2 vyplní oddiel o samostatnej zárobkovej činnosti a doplní príjmy.

- Zamestnanec aj živnostník v kroku 3 uvedú, že majú dieťa a zadajú jeho dátum narodenia.

- Zamestnanec doplní výšku vyplateného daňového bonusu zamestnávateľom, živnostník toto pole nevypĺňa, pretože mu daňový bonus nebol vyplatený.

- Obaja zvolia, či uplatňujú nárok na daňový bonus za celý rok alebo jeho časť (uvedú mesiace, za ktoré vzniká nárok).Aplikácia od nároku sama odpočíta vyplatený daňový bonus a rozdiel vznikne zamestnancovi ako suma k vyplateniu daňového bonusu z riadku 61 daňového priznania typu A a z riadku 110 daňového priznania typu B (ak nie je daňová povinnosť vyššia ako suma daňového bonusu).

Príklad 2 (OnlinePriznanie.sk): Zamestnanec mal ročný príjem nižší ako 3 738 € (prípadne iná aktuálna suma).

- Zamestnanec si v kroku 2 vyplní oddiel o zamestnaní a doplní príjmy.

- Zamestnanec v kroku 3 uvedie, že má dieťa a zadá jeho dátum narodenia.

- Zamestnanec doplní výšku vyplateného daňového bonusu zamestnávateľom z riadku 13 POZP.

- Vyberie mesiace, v ktorých mu zamestnávateľ vyplatil daňový bonus na dieťa.

Doklady potrebné pre daňové priznanie

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa: Na preukázanie vzťahu ku dieťaťu.

- Doklad o štúdiu: Ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

- Potvrdenie o spoločnej domácnosti: Je to dôležité napríklad pri dieťati zverenom do starostlivosti.

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus: Napríklad v prípade striedavej starostlivosti.

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rozhodnutie súdu o osvojení dieťaťa alebo o zverení dieťaťa do náhradnej starostlivosti (ak je relevantné).

- Sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov (ak je relevantné).

Termíny na podanie

Za rok 2025 to bude možné najneskôr do 31. marca 2026. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna, bonus príde približne do 10. augusta.

Príklad: Pani Viktória, živnostníčka (SZČO)Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 2 100 EUR - horným limitom je teda suma 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle). V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť. Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom.

Špecifické situácie a časté otázky

Daňový bonus na dieťa patrí medzi významné úľavy, ktoré majú podporiť rodiny s deťmi. Jeho uplatnenie však môže byť zložitejšie v rôznych životných situáciách.

Zmeny v priebehu roka

Ak počas roka dôjde k zmene počtu vyživovaných detí (ak sa napríklad daňovníkovi počas roka narodilo dieťa, prípadne naopak, ak dieťa doštudovalo), tak sa ohraničenie sumy daňového bonusu podľa § 33 ods. 11 zákona o dani z príjmov aplikuje za mesiace, na začiatku ktorých dieťa spĺňalo podmienky na uplatnenie daňového bonusu. Ak si zamestnanec uplatňoval počas roka daňový bonus na vlastné dieťa a dodatočne zistil, že nárok mal aj na dieťa manželky, je potrebné podať dodatočné daňové priznanie.

Príklad: Zamestnanec má jedno dieťa vo veku do 15 rokov, na ktoré si uplatňuje daňový bonus za mesiace január až október 2025. V novembri 2025 sa mu narodí druhé dieťa, za mesiace november a december 2025 si tak uplatňuje daňový bonus na dve deti.I) Mesiace 1-10, DB si uplatňuje na prvé dieťa, plná suma je 10 mes. x 100 € = 1000 €.II) Mesiace 11-12, DB si uplatňuje na obe deti, plná suma za 2 mes. x 200 € = 400 €.Celkový nárok za rok 2025 bude 1000 € + 400 € = 1400 €.

Striedavá starostlivosť a dohoda rodičov

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus (napr. jeden rodič si bonus uplatní za párne mesiace, druhý za nepárne mesiace v roku). Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky. Ak sa situácia pri poberaní bonusu počas roka zmení (napr. zmení sa starostlivosť o dieťa), je potrebné túto zmenu nahlásiť zamestnávateľovi alebo ju zohľadniť v daňovom priznaní. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a ak sa nedohodnú inak, tak daňový bonus na všetky vyživované deti sa uplatňuje alebo sa prizná v poradí matka, otec, iná oprávnená osoba.

Ak jeden z rodičov nemôže uplatniť bonus

Ak dieťa, prípadne deti vyživujú v domácnosti viacerí daňovníci, môže si daňový bonus za to isté obdobie uplatniť len jeden z nich, a to tak, že si môže uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov.

Príklad: Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Dodatočné uplatnenie daňového bonusu

Ak si zamestnanec ani jeho manželka neuplatňovali nárok na daňový bonus, je možné, aby si ho jeden z nich uplatnil pri ročnom zúčtovaní dane, prípadne cez daňové priznanie. Ak si ani jeden z rodičov neuplatnil daňový bonus, môže si dodatočne uplatniť tento nárok jeden z nich cez dodatočné daňové priznanie. Dodatočné daňové priznanie podá na platnom tlačive za príslušné roky. Dodatočné daňové priznanie z tohto titulu môže podať v lehote podľa daňového poriadku, a to do uplynutia piatich rokov od konca kalendárneho roka, v ktorom vznikla povinnosť podať daňové priznanie.

Uplatnenie postupu podľa § 33 ods. 8 ZDP

Postup podľa § 33 ods. 8 ZDP možno výlučne uplatniť len v daňovom priznaní, a to po prvýkrát za zdaňovacie obdobie 2023. Daňové priznanie je upravené tak, že daňovník v príslušnej časti daňového priznania uvádza osobné údaje druhej oprávnenej osoby, mesiace, na začiatku ktorých druhá oprávnená osoba splnila podmienky na uplatnenie daňového bonusu, prostredníctvom zaškrtávacieho poľa oznamuje, akým dokladom vie preukázať výšku vymedzeného základu dane druhej oprávnenej osoby a uvádza vymedzený základ dane druhej oprávnenej osoby. Následne sa vypočíta navýšený vymedzený základ dane slúžiaci na výpočet sumy daňového bonusu. Daňovník uplatňujúci si daňový bonus, môže svoj vymedzený základ dane navýšiť o vymedzený základ dane druhej oprávnenej osoby len jednej z oprávnených osôb. Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže si uplatniť nárok na daňový bonus až do výšky ustanoveného percenta základu dane (čiastkového základu dane) aj z čiastkového základu dane (aktívnych príjmov) druhej oprávnenej osoby (napr. druhého rodiča).

Zmeny v daňovom bonuse od roku 2025/2026

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Medzi najvýznamnejšie patria:

- Vek dieťaťa: Daňový bonus bude poskytovaný len na deti do 18 rokov veku. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

- Príjmové podmienky: Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká.

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Percentuálny limit základu dane: Výška daňového bonusu je nastavená podľa veku dieťaťa. Rodič môže získať najviac sto eur mesačne pri dieťati do 15 rokov veku a 50 eur mesačne pri dieťati vo veku od 15 do 17 rokov. Po dovŕšení 18 rokov už nárok na bonus zaniká.

- Krátenie pri vysokých príjmoch: Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. pre rok 2025 je to rok 2023). Vtedy sa daňový bonus zníži o jednu desatinu rozdielu medzi takýmto základom dane a sumou 25 740 eur.

Pre rok 2026 platí priemerná mesačná mzda z roku 2024. Očakáva sa, že táto suma bude vyššia ako v predchádzajúcom roku. Príkladom je krátenie začínajúce od mesačného základu dane vo výške 2 286 eur, čo zodpovedá hrubej mzde približne nad 2 670 eur. Od 1. januára 2025 sa okrem iného novelizujú pravidlá krátenia daňového bonusu prostredníctvom zákona č. 26/2025 Z. z. Novelou zákona sa precizuje spôsob určenia počtu detí pre percentuálny limit základu dane, resp. čiastkového základu dane.Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Ak zamestnanec dostal viac, než mu patrí, rozdiel bude musieť vrátiť.

Optimalizácia daňového zaťaženia a kombinácia s inými výhodami

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Daňový bonus sa v skutočnosti „nevypláca“ hneď - najskôr sa ním znižuje samotná daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“. Mesačne počas roka - suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Ročne po skončení roka - ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho až v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže urobiť zamestnávateľ. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie). Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni).

Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú:

- Nezdaniteľná časť základu dane na daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí. Pre osoby s vysokými príjmami je potrebné sledovať, či váš základ dane neprekračuje limity, kedy sa bonus začne znižovať. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom. Na orientačný výpočet môžete využiť aj Rodinnú kalkulačku od Inštitútu finančnej politiky.

tags: #ako #v #danovom #priznani #uplatnit #danovy