Rodinné prídavky a daňový bonus predstavujú dve významné formy štátnej podpory pre rodiny s deťmi na Slovensku. Hoci oba slúžia na finančné zabezpečenie rodín a zmiernenie nákladov spojených s výchovou a výživou nezaopatrených detí, ide o odlišné dávky s rôznymi podmienkami nároku a spôsobom vyplácania. Tento článok poskytuje komplexný prehľad o prídavku na dieťa a daňovom bonuse, ich vzájomných rozdieloch, podmienkach nároku a zmenách v ich výške, pričom poukazuje aj na historický kontext a medzinárodné porovnania. Pochopenie týchto rozdielov je kľúčové pre efektívne uplatňovanie nárokov a maximalizáciu štátnej podpory.

Prídavok na Dieťa: Sociálna Dávka pre Všetky Rodiny

Prídavok na dieťa je štátna sociálna dávka, ktorej hlavným cieľom je zmierniť opakujúce sa náklady spojené s výchovou a výživou nezaopatreného dieťaťa. Táto dávka sa poskytuje mesačne a jej výška je presne stanovená zákonom. Prídavok na dieťa patrí medzi základné a univerzálne formy štátnej podpory pre rodiny s nezaopatrenými deťmi a je určený na pokrytie časti výdavkov, ktoré rodiny vynakladajú napríklad na stravu, oblečenie či školské pomôcky. Jeho vyplácanie nie je priamo podmienené výškou príjmu rodičov, čo ho odlišuje od niektorých iných sociálnych dávok.

Kto má nárok na prídavok na dieťa?

Nárok na prídavok na dieťa má predovšetkým rodič dieťaťa. Alternatívne si ho môže uplatniť aj osoba, ktorej bolo dieťa zverené do náhradnej starostlivosti na základe rozhodnutia súdu. Je dôležité poznamenať, že prídavok sa čerpá do dovŕšenia 25. roku života dieťaťa, avšak len v prípade, ak dieťa spĺňa podmienku nezaopatrenosti. Podmienka nezaopatrenosti znamená, že dieťa sa sústavne pripravuje na povolanie, čo v praxi obvykle znamená denné štúdium na strednej alebo vysokej škole. Ak dieťa pokračuje v štúdiu na vysokej škole, nárok na rodinné prídavky na vysokoškoláka zostáva zachovaný počas celej štandardnej dĺžky štúdia.

Výška prídavku na dieťa a súvisiace príspevky

Výška prídavku na dieťa sa v priebehu rokov menila, pričom posledné výraznejšie úpravy boli zaznamenané v súvislosti s tzv. rodinným balíčkom. V roku 2025 je mesačná výška rodinných prídavkov na dieťa stanovená na 60 eur. Táto suma predstavuje významný nárast oproti predošlým obdobiam, keďže ešte začiatkom minulého roka platila suma 25,88 eur. Za uplynulých desať rokov sa zvykli tieto dávky upravovať len o centy, nie o celé desiatky eur, čo podčiarkuje aktuálnosť a dopad nedávnych zmien.

Okrem základného mesačného prídavku existuje aj jednorazový príspevok. V mesiaci, v ktorom dieťa prvýkrát nastúpilo do 1. ročníka základnej školy, sa k základnej sume prídavku jednorazovo pripočítava príspevok vo výške 110 eur. Tento príspevok má pomôcť rodinám s úvodnými nákladmi spojenými so začiatkom školskej dochádzky.

Príplatok k prídavku na dieťa: Osobitná podpora

Okrem základného prídavku môžu mať niektoré rodiny nárok aj na príplatok k prídavku na dieťa. Príplatok k prídavku na dieťa je štátna sociálna dávka, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa. Tento príplatok je špecificky určený pre prípady, na ktoré nemožno uplatniť daňový bonus podľa osobitného predpisu. Týmto mechanizmom sa štát snaží zabezpečiť podporu aj pre rodiny, ktoré nemôžu využiť daňové zvýhodnenie.

Nárok na príplatok má osoba, ktorá spĺňa podmienky na poberanie základného prídavku a zároveň poberá niektorú z nasledujúcich dôchodkových dávok: starobný dôchodok, predčasný starobný dôchodok, výsluhový dôchodok alebo invalidný dôchodok, pri ktorom pokles pracovnej schopnosti presahuje 70 percent. Na priznanie príplatku sa však vzťahujú aj prísne pravidlá, ktoré majú zamedziť duplicitnému uplatňovaniu daňových výhod a sociálnych dávok. Konkrétne, ani oprávnená osoba, ani iná fyzická osoba, ktorá by si inak mohla na dané dieťa uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z. o dani z príjmov, nesmie v čase poberania príplatku vykonávať zárobkovú činnosť. Splnenie podmienok nároku na príplatok k prídavku sa sleduje u oprávnenej osoby a súčasne aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus. Takisto sa nesmie poberať dôchodková dávka toho istého druhu v cudzine oprávnenou osobou alebo ďalšou fyzickou osobou, ktorá by si mohla uplatniť daňový bonus. Príplatok k prídavku na dieťa sa vypláca mesačne spoločne s prídavkom na dieťa.

Ako požiadať o prídavok na dieťa?

Rodinný prídavok sa na Slovensku nevypláca automaticky. Rodič alebo oprávnená osoba si nárok naň musí uplatniť podaním žiadosti. Žiadosť o prídavky na dieťa sa podáva na úrade práce, sociálnych vecí a rodiny, pričom sa adresuje pobočke, kde oprávnená osoba patrí podľa trvalého pobytu. Tlačivo žiadosti o prídavky na dieťa si je možné stiahnuť na stránke úradu práce.

Voči Úradu práce, sociálnych vecí a rodiny má poberateľ prídavku oznamovaciu povinnosť. To znamená, že do 8 pracovných dní je potrebné nahlásiť každú zmenu, ktorá môže ovplyvniť nárok na prídavok alebo spôsob jeho vyplácania. Medzi takéto zmeny patrí napríklad ukončenie štúdia dieťaťa, zmena trvalého pobytu alebo iné skutočnosti ovplyvňujúce podmienku nezaopatrenosti. Takisto je nutné pravidelne predkladať potvrdenia, ktoré preukazujú, že podmienky nároku sú stále splnené, napríklad potvrdenie o návšteve školy.

V októbri dostanú rodičia prvákov od úradov práce zvýšený prídavok na dieťa

Daňový Bonus: Daňové Zvýhodnenie pre Pracujúce Rodiny

Daňový bonus je inou formou podpory pre rodiny s deťmi, ktorá, na rozdiel od prídavku, predstavuje daňové zvýhodnenie. Poskytuje sa daňovníkovi na každé vyživované dieťa žijúce s ním v spoločnej domácnosti. Daňový bonus je v podstate daňová úľava, ktorá sa prejavuje formou zníženia dane z príjmov, respektíve preddavkov na daň, ktorú by inak daňovník musel zaplatiť štátu. Na uplatnenie tohto zvýhodnenia musia byť splnené všetky zákonné podmienky, ktoré sa líšia od podmienok pre prídavok na dieťa.

Podmienky nároku na daňový bonus

Pre uplatnenie nároku na daňový bonus je kľúčové splnenie viacerých podmienok. Jednou zo stanovených podmienok je žitie dieťaťa s daňovníkom v spoločnej domácnosti. To znamená, že daňovník vyživuje dieťa v domácnosti len vtedy, ak je dieťa aj daňovník súčasťou tej istej domácnosti, teda spoločne bývajú a uhrádzajú spoločné náklady.

Ďalšou podmienkou je status nezaopatrenosti dieťaťa, ktorá sa pre účely daňového bonusu posudzuje obdobne ako pri prídavku na dieťa. Sústavná príprava dieťaťa na povolanie sa definuje ako štúdium (na strednej alebo vysokej škole) v dennej forme. Špecifické je posudzovanie dieťaťa po ukončení strednej školy; dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

Nárok na daňový bonus si môže uplatniť jeden z rodičov na každé vyživované a nezaopatrené dieťa, ktoré s ním žije v spoločnej domácnosti. Kľúčovou podmienkou je však dosiahnutie zdaniteľných príjmov. Ak si daňovník chce daňový bonus uplatniť, musí dosiahnuť zdaniteľné príjmy buď zo závislej činnosti (zamestnanie), podnikania alebo z inej samostatnej zárobkovej činnosti. Bez dostatočného základu dane z príjmov nie je možné daňový bonus v plnej výške uplatniť, čo predstavuje zásadný rozdiel oproti prídavku na dieťa.

Výška daňového bonusu a jej dynamika

Výška daňového bonusu prešla v uplynulých rokoch viacerými zmenami, ktoré výrazne ovplyvnili finančnú situáciu pracujúcich rodín. Pre roky 2023 a 2024 platili len dve sumy: 140 eur na neplnoleté nezaopatrené dieťa (do 18 rokov) a 50 eur mesačne na dospelé nezaopatrené dieťa (od 18 rokov). Tento stav predstavoval výrazné zvýšenie oproti predošlému obdobiu, keď daňový bonus bol oveľa nižší a diferencovaný podľa vekových kategórií (napríklad 47,14 eur pre deti do 6 rokov, 43,60 eur pre deti od 6 do 15 rokov a 23,57 eur pre nezaopatrené deti od 15 do 25 rokov). Najväčší rozdiel tak pocítili rodičia stredoškolákov, ktorí poskočili zo sumy 23,57 na 140 eur.

Od 1. januára 2025 sa výška daňového bonusu na dieťa opäť zmení a bude závisieť nielen od počtu detí, ale aj od výšky hrubého príjmu daňovníka. Plánované sumy pre rok 2025 sú nasledovné: 100 eur pre rodičov detí do 15 rokov veku a 50 eur pre rodičov detí nad 15 rokov veku. Táto zmena sa teda nedotkne len výšky daňového bonusu, ale zníži sa aj veková kategória detí, na ktoré možno poberať vyšší daňový bonus.

Zároveň je dôležité zdôrazniť, že nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov. Toto percento sa líši v závislosti od počtu vyživovaných detí:

- Pri jednom dieťati je percentuálny limit základu dane (čiastkového základu dane) 20 %.

- Pri dvoch deťoch je limit 27 %.

- Pri troch deťoch je limit 34 %.

- Pri štyroch deťoch je limit 41 %.

- Pri piatich deťoch je limit 48 %.

- Pri šiestich a viac deťoch je limit 55 %.

Vplyv príjmu na daňový bonus a jeho optimalizácia

V praxi to znamená, že výška dosiahnutého príjmu má priamy vplyv na možnosť uplatnenia daňového bonusu v plnej výške. Ak si rodič pri nižšej mzde (teda pri nedostatočne vysokom základe dane) nemôže uplatniť celý daňový bonus, zákon poskytuje riešenie. Pri podaní daňového priznania si ho môže zvýšiť o základ dane z príjmov druhej oprávnenej osoby vyživujúcej dieťa v domácnosti, teda druhého rodiča. Na účely uplatnenia daňového bonusu bude takto možné započítať príjmy, respektíve čiastkové základy dane obidvoch oprávnených osôb (rodičov), čo môže pomôcť rodinám s nižšími individuálnymi príjmami dosiahnuť plný nárok.

Príklady z praxe pre uplatnenie daňového bonusu

Pre lepšiu ilustráciu si uveďme konkrétne príklady, ako percentuálne limity ovplyvňujú výšku daňového bonusu:

Príklad 1: Zamestnanec s hrubou mzdou 1000 eur a jedným dieťaťom do 18 rokov si môže uplatniť plný daňový bonus vo výške 140 eur, pretože 20 % čiastkového základu dane je 173,20 eur, čo je viac ako 140 eur. V tomto prípade je limit splnený a rodič získa plný bonus.

Príklad 2: Zamestnanec s hrubou mzdou 1000 eur a dvoma deťmi do 18 rokov nemá nárok na plný daňový bonus. Suma daňového bonusu je pri dvoch deťoch limitovaná na 27 % čiastkového základu dane, čo predstavuje 233,82 eur. Plný daňový bonus by pritom bol 280 eur (2 x 140 eur). Rodič v tomto prípade získa len 233,82 eur.

Príklad 3: Rodič troch nedospelých detí, ktorý zarába aspoň 1450 eur mesačne v hrubom, dostane plný daňový bonus na tri deti vo výške 420 eur (3 x 140 eur). Vďaka dostatočnému základu dane je splnený 34 % limit.

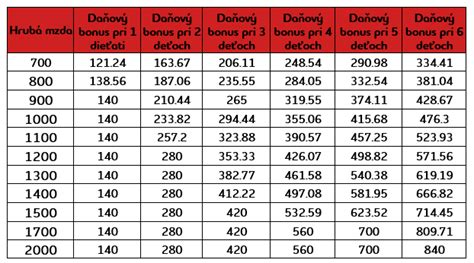

Tabuľka pre nárok na plný daňový bonus (pri deťoch do 18 rokov, v období platnosti 140 eur/dieťa):

- 1 dieťa: Rodič zarábajúci aspoň 820 eur mesačne v hrubom, dostane plný daňový bonus vo výške 140 eur.

- 2 deti: Rodič zarábajúci aspoň 1200 eur mesačne v hrubom, dostane plný daňový bonus na dve deti vo výške 280 eur.

- 3 deti: Rodič zarábajúci aspoň 1450 eur mesačne v hrubom, dostane plný daňový bonus na tri deti vo výške 420 eur.

- 4 deti: Rodič zarábajúci aspoň 1600 eur mesačne v hrubom, dostane plný daňový bonus na štyri deti vo výške 560 eur.

- 5 detí: Rodič zarábajúci aspoň 1700 eur mesačne v hrubom, dostane plný daňový bonus na päť detí vo výške 700 eur.

- 6 a viac detí: Rodič zarábajúci aspoň 1800 eur mesačne v hrubom, dostane plný daňový bonus na šesť detí vo výške 840 eur. Pre každé ďalšie dieťa sa pripočíta 140 eur.

Kľúčové Rozdiely medzi Prídavkom na Dieťa a Daňovým Bonusom

Hoci obe formy podpory slúžia rodinám s deťmi, je nevyhnutné pochopiť ich základné rozdiely, ktoré ovplyvňujú ich dostupnosť, výšku a spôsob administrácie.

| Kritérium | Prídavok na dieťa | Daňový bonus |

|---|---|---|

| Typ dávky | Sociálna dávka | Daňové zvýhodnenie |

| Inštitúcia | Úrad práce, sociálnych vecí a rodiny | Daňový úrad (uplatňuje sa cez zamestnávateľa alebo v daňovom priznaní) |

| Základné podmienky nároku | Nezaopatrenosť dieťaťa | Žitie v spoločnej domácnosti s daňovníkom, nezaopatrenosť dieťaťa, dosiahnutie zdaniteľných príjmov |

| Vplyv príjmu | Nie je priamo závislý od výšky príjmu | Priamo závisí od výšky zdaniteľných príjmov daňovníka a je obmedzený percentom základu dane (čiastkového základu dane) |

| Výška dávky | Stanovená zákonom (napr. 60 eur mesačne v roku 2025) | Variabilná, závisí od počtu detí, veku detí a výšky hrubého príjmu daňovníka (percentuálny limit základu dane) |

| Spôsob vyplácania | Mesačne (obvykle medzi 13. a 15. dňom mesiaca) | Zníženie dane z príjmov alebo preddavkov na daň (mesačne zamestnávateľom alebo ročne pri podaní daňového priznania) |

| Univerzálnosť | Univerzálna dávka pre oprávnené rodiny s nezaopatrenými deťmi, bez ohľadu na zamestnanie rodičov. | Podmienkou je vykonávanie zárobkovej činnosti a dosahovanie zdaniteľných príjmov, teda je primárne určený pre pracujúcich rodičov. |

Tieto rozdiely sú fundamentálne pre pochopenie toho, ako štát podporuje rodiny a aké cesty vedú k uplatneniu nárokov. Zatiaľ čo prídavok na dieťa je sociálna sieť pre všetky rodiny, daňový bonus je cielená podpora pre pracujúcich rodičov s dostatočnými príjmami.

Historický Kontext a Politické Iniciatívy: „200 eur na dieťa“

V priebehu rokov sa na Slovensku objavili rôzne politické iniciatívy s cieľom zlepšiť finančnú situáciu rodín. Jednou z najdiskutovanejších bola v roku 2022 iniciatíva nazvaná „200 eur na dieťa“, často spájaná s Matovičovým rodinným alebo protiinflačným balíčkom. Slogan roka 2022 s dovetkom „sľúbili sme - splnili sme,“ visel na billboardoch v čase, keď nebolo nielenže nič isté a dokonca sa kvôli tomu rozpadla aj vláda.

V pôvodnej myšlienke mal tento balíček výrazne zvýšiť prídavok na dieťa, dvojnásobne zvýšiť daňový bonus a novinkou malo byť tzv. krúžkovné, teda príspevok na voľnočasové aktivity pre deti od 5 do 18 rokov v sume 60 eur mesačne. Nakoľko sa však už v lete 2022 vedelo, že sa nestihne tzv. krúžkovné uviesť do praxe, vymyslela sa alternatíva, aby rodičia dostali sľúbený balíček.

Riešenie „200 eur na dieťa“ napokon nadobudlo od januára 2023 podobu zvýšených rodinných prídavkov a daňového bonusu, a to dokonca na dvojnásobné sumy oproti pôvodnej výške z roku 2022. Prídavky na deti boli zvýšené na sumu 60 eur mesačne na dieťa (z pôvodných 30 eur) a daňový bonus bol zvýšený až na 140 eur na neplnoleté nezaopatrené dieťa, ktoré žije s daňovníkom v spoločnej domácnosti. V prípade dospelých nezaopatrených detí bol daňový bonus stanovený vo výške 50 eur mesačne. Spojením 60-eurového prídavku na dieťa spolu so 140-eurovým daňovým bonusom sa v ideálnom prípade dosiahla sľúbená suma 200 eur. Osud krúžkovného, o ktorého osude sa možno dozvieme niečo až v roku 2025, ak vôbec, zostáva zatiaľ nejasný.

Výrazné víťazstvo pre prídavky na deti

Jednoznačnou výhrou tohto riešenia bolo zvýšenie prídavkov na dieťa až do výšky 60 eur. Pretože v pôvodnom návrhu sa počítalo s tým, že v roku 2022 bude suma prídavku 30 eur na dieťa a od januára 2023 bude prídavok na dieťa v sume 40 eur na dieťa. Prídavok na dieťa vo výške 60 eur tak finančne pomôže všetkým rodičom, bez ohľadu na to, či pracujú alebo nie, čo podčiarkuje jeho univerzálny sociálny charakter. Rozdiel oproti sume 25,88 eur, ktorá platila ešte začiatkom minulého roka, je výrazný a zmenil dynamiku podpory, ktorá sa za uplynulých desať rokov zvykla upravovať len o centy.

Daňový bonus po novom: podpora pre pracujúcich

Ďalším plusovým bodom pre rodičov, najmä tých pracujúcich, a ešte lepšie pre tých s vyššími zárobkami, bolo zvýšenie daňového bonusu až do výšky 140 eur na nedospelé nezaopatrené dieťa do 18 rokov. Je však faktom, že nie každý rodič si môže podľa výšky svojej mzdy uplatniť plnú sumu daňového bonusu. Ako už bolo spomenuté, platí, že nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov, a to v závislosti od počtu vyživovaných detí. Toto pravidlo zabezpečuje, že daňové zvýhodnenie je proporcionálne k daňovej záťaži rodiča. Pre rok 2023 a 2024 platili len dve sumy: 140 eur alebo 50 eur, podľa vekových kategórií - do 18 rokov a od 18 rokov.

Rodinné Prídavky v Medzinárodnom Kontexte

Systémy rodinných prídavkov sa v rámci Európskej únie líšia, no riadia sa spoločnými pravidlami koordinácie sociálneho zabezpečenia. Ako občan EÚ môžete pracovať a žiť v ktorejkoľvek členskej krajine. Nárok na prídavky nezávisí od štátnej príslušnosti, ale od toho, kde pracujete alebo žijete. Podľa úradu práce dávky vypláca krajina, kde aspoň jeden rodič pracuje. Ak rodičia pracujú každý v inej krajine, môže sa stať, že máte nárok na prídavky vo viacerých štátoch. V takom prípade ich dostanete v plnej výške len v jednej krajine, pričom prioritne vypláca krajina zamestnania a druhá krajina dopláca rozdiel, ak je jej dávka vyššia.

Príklady rodinných prídavkov v iných krajinách:

- Česká republika: Na rodinné prídavky v Česku nemá nárok každá rodina. Tento systém sa týka predovšetkým rodín s nízkymi príjmami. Či budete mať nárok na dávku, závisí od celkového príjmu rodiny a jeho porovnania s tzv. životným minimom.

- Rakúsko: V Rakúsku sa rodinným prídavkom na deti hovorí Familienbeihilfe. Rodinné prídavky môžete čerpať, kým dieťa nedovŕši 18 rokov. Nárok môže pokračovať až do 24 rokov v prípade, že sa dieťa sústavne pripravuje na povolanie (študuje), a do 25 rokov, ak ide o ťažko zdravotne postihnuté dieťa. Ak pracujete v Rakúsku a máte trvalý pobyt na Slovensku a aj vaše deti tam žijú, nárok na rodinné prídavky máte aj vtedy, keďže nárok na prídavky vzniká z titulu Vášho zamestnania v Rakúsku. Ak už poberáte slovenské prídavky, Rakúsko vám doplatí rozdiel formou tzv. dorovnávacej platby. Za dve deti tak môžete získať až 3 369,60 € ročne len na rozdiele medzi slovenskými a rakúskymi prídavkami, čo predstavuje značnú finančnú pomoc. Pre uplatnenie nároku sú potrebné potvrdenia zo Slovenska, napr. potvrdenie o poberaní slovenských prídavkov alebo potvrdenie o návšteve školy.

- Švajčiarsko: Rodinné prídavky na dieťa sa vo Švajčiarsku volajú Familienzulagen. Je dôležité vedieť, že Švajčiarsku konfederáciu tvorí 26 kantónov, v ktorých sa pravidlá či suma, akú na dieťa dostanete, môže líšiť. Tento decentralizovaný systém znamená, že výška a podmienky sa môžu výrazne líšiť v závislosti od konkrétneho kantónu.

- Nemecko: V Nemecku sa vypláca Kindergeld, teda prídavok na dieťa. Je určený na podporu všetkých rodín bez ohľadu na výšku príjmu, čo ho robí jednou z najuniverzálnejších foriem rodinnej podpory v Európe. Podobne ako v Rakúsku, aj tu platia pravidlá koordinácie sociálneho zabezpečenia pre občanov EÚ pracujúcich v Nemecku s rodinou žijúcou v inej členskej krajine.

Tieto príklady ukazujú, že hoci základná myšlienka podpory rodín s deťmi je podobná, konkrétne mechanizmy, podmienky a výšky dávok sa môžu v jednotlivých krajinách výrazne líšiť. Je preto kľúčové, aby sa občania informovali o špecifikách systému v krajine, v ktorej pracujú alebo žijú.

tags: #aky #je #rozdiel #medzo #bonusom #a