Daňový bonus na dieťa predstavuje jednu z kľúčových foriem štátnej podpory, ktorej cieľom je zmierniť finančnú záťaž, ktorá je spojená s výchovou detí, a podporiť tak rodiny na Slovensku. Je dôležitým nástrojom, ktorý má pomôcť rodičom v pokrytí nákladov na výchovu a vzdelávanie ich potomkov. Pre jeho úspešné uplatnenie je nevyhnutné nielen splniť zákonom stanovené podmienky, ale aj správne vyplniť príslušné tlačivá a poznať aktuálnu legislatívu. Tento článok poskytuje komplexný prehľad o žiadosti o daňový bonus na dieťa, vrátane dôležitých informácií o podmienkach nároku, aktuálnych vzoroch tlačív a významných zmenách, ktoré nadobudli platnosť alebo sú platné pre aktuálne zdaňovacie obdobia. Celá problematika daňového bonusu je podrobne upravená v § 33 zákona č. 595/2003 Z. z. o dani z príjmov, pričom novela tohto zákona, účinná od 1. januára 2025, priniesla zmeny v podmienkach uplatnenia a aj v samotnej výške bonusu.

Kto Má Nárok na Daňový Bonus na Dieťa?

Nárok na daňový bonus na dieťa si môže uplatniť rodič alebo iná oprávnená osoba, ktorá má dieťa zverené do starostlivosti na základe rozhodnutia príslušného orgánu. Tento nárok prislúcha širokej skupine daňovníkov. Typicky ide o zamestnancov, teda osoby s príjmami zo závislej činnosti podľa § 5 zákona o dani z príjmov. Okrem nich si daňový bonus môžu uplatniť aj podnikatelia - fyzické osoby, známe ako samostatne zárobkovo činné osoby (SZČO), ktoré dosahujú príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To zahŕňa nielen príjmy zo živnosti, ale aj z inej samostatnej zárobkovej činnosti.

Je dôležité zdôrazniť, že daňový bonus na dieťa (deti) si môže uplatniť vždy len jeden z oprávnených rodičov. Ak podmienky na uplatnenie bonusu spĺňajú obidvaja rodičia, musia sa na jeho uplatnení dohodnúť. V praxi je dokonca možné, aby si pomernú časť daňového bonusu po časť roka uplatnil jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. V prípade, že sa rodičia nedohodnú, zákon stanovuje poradie, v akom nárok na daňový bonus vzniká: primárne matke dieťaťa, následne otcovi dieťaťa a až potom inej poverenej osobe.

Nárok na daňový bonus vzniká už v kalendárnom mesiaci, v ktorom sa dieťa narodí. Pokiaľ ide o zánik nároku, ten je viazaný na dosiahnutie určitého veku dieťaťa. Pre rok 2025 platí, že bonus sa uplatňuje na dieťa do dosiahnutia 18 rokov veku. V niektorých prípadoch, ak sa dieťa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole, nárok môže trvať dlhšie, aj keď aktuálne zmeny zameriavajú podporu primárne na mladšie deti. Je tiež možné uplatniť si daňový bonus už za kalendárny mesiac, v ktorom sa dieťa narodilo, alebo v ktorom sa začala sústavná príprava dieťaťa na povolanie, alebo v ktorom bolo osvojené, prípadne prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16 rokov), nárok na daňový bonus na takéto dieťa trvá až do konca školského roka, v ktorom dovŕši 16 rokov.

Základné Podmienky pre Uplatnenie Daňového Bonusu

Pre úspešné uplatnenie daňového bonusu na dieťa je potrebné splniť niekoľko základných podmienok, ktoré sú striktne definované zákonom. Tieto podmienky zabezpečujú, že podpora smeruje k oprávneným rodinám a je uplatňovaná spravodlivo.

Medzi kľúčové podmienky patrí:

- Život v spoločnej domácnosti: Dieťa, na ktoré sa bonus uplatňuje, musí žiť s daňovníkom v spoločnej domácnosti. Táto podmienka je jednou z najdôležitejších, hoci jej splnenie nie je možné preukázať nejakým jediným relevantným dokladom. Daňový úrad tento aspekt posudzuje individuálne, pričom zohľadňuje všetky relevantné skutočnosti. V tejto súvislosti je tiež dôležité poznamenať, že nárok na daňový bonus si nie je možné uplatniť na dieťa partnera alebo partnerky, ak nie sú zosobášení.

- Zdaniteľné príjmy: Daňovník musí mať zdaniteľné príjmy buď zo zamestnania (§ 5 zákona o dani z príjmov) alebo z podnikania (§ 6 ods. 1 a 2 zákona o dani z príjmov). Táto podmienka zabezpečuje, že daňový bonus je spojený s aktívnou ekonomickou činnosťou daňovníka. Zákon tiež stanovuje, že nárok na daňový bonus si rodič (oprávnená osoba) môže uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu.

- Pôvod príjmov zo Slovenska: Najmenej 90 % zdaniteľných príjmov daňovníka musí plynúť zo zdrojov na území Slovenskej republiky. Táto podmienka je dôležitá pre daňovníkov s príjmami zo zahraničia a zabezpečuje, že daňový bonus je primárne určený pre rezidentov Slovenskej republiky, ktorí tu generujú väčšinu svojich príjmov. Konkrétne pre rok 2025 daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

- Vek dieťaťa: Dieťa, na ktoré sa bonus uplatňuje, nesmie dovŕšiť 18 rokov veku. Ako už bolo spomenuté, v špecifických prípadoch sústavnej prípravy na povolanie (denné štúdium) platili v minulosti výnimky umožňujúce uplatnenie až do 25 rokov, avšak aktuálne legislatívne zmeny pre 2025 sa zamerali na podporu mladších detí.

- Uplatnenie len jedným rodičom: Ako už bolo uvedené, bonus si môže uplatniť len jeden z rodičov. Toto pravidlo predchádza duplicitnému uplatňovaniu nároku.

- Rezidencia daňovníka (od 2025): Pre poberanie daňového bonusu na dieťa je po novom potrebné vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom), ktorému zdaniteľné príjmy v príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky. Daňovník s obmedzenou daňovou povinnosťou si daňový bonus na dieťa uplatní až po skončení zdaňovacieho obdobia, teda nie mesačne v priebehu roka.

Aktuálne Tlačivá a Informácie od Finančnej Správy

Finančná správa Slovenskej republiky je hlavným zdrojom aktuálnych a záväzných informácií týkajúcich sa daňového bonusu na dieťa. Je nevyhnutné pravidelne sledovať jej oficiálny portál, aby ste mali prístup k najnovším usmerneniam a formulárom. Finančná správa pravidelne aktualizuje zoznam platných dokumentov a formulárov, vrátane tých, ktoré sa týkajú daňového bonusu na dieťa.

Pre zabezpečenie maximálnej aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy. Zoznam dokumentov je zvyčajne zoradený podľa dátumu publikovania, od najnovších po najstaršie. Stav každého dokumentu môže byť označený ako "Nový", čo znamená, že dokument je platný a bol práve novo publikovaný, alebo "Neplatný", čo vyjadruje, že dokument v aktuálnom období nie je platný. Možnosť zobrazenia aj neplatných dokumentov je často umožnená po nastavení filtra „všetky“ na webovej stránke. V prípade väčšieho počtu dokumentov je zoznam stránkovaný, s možnosťou voľby počtu záznamov na stránke, čo uľahčuje orientáciu. Finančná správa pre daňovníkov pripravuje množstvo metodických pokynov či iných informačných materiálov, ktoré zverejňuje na svojom portáli. Prihlásením na odber newslettra ich nemusíte hľadať sami, ale sú Vám doručované priamo do e-mailovej schránky.

Uplatnenie Daňového Bonusu Zamestnancami: Tlačivo "Vyhlásenie"

Zamestnanci si nárok na daňový bonus uplatňujú predovšetkým prostredníctvom špecifického formulára s názvom "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento dokument slúži ako oficiálna žiadosť, ktorú zamestnanec predkladá svojmu zamestnávateľovi. Zamestnávateľ je v tomto kontexte platiteľom dane zo závislej činnosti a je zodpovedný za správne zohľadnenie nároku na daňový bonus pri výpočte mesačnej mzdy zamestnanca.

Lehota na predloženie tohto vyhlásenia je stanovená na 30 dní po vzniku nároku. K vzniku nároku môže dôjsť v rôznych situáciách, ako je napríklad nástup do nového zamestnania, narodenie dieťaťa, osvojenie dieťaťa, alebo začiatok sústavnej prípravy dieťaťa na povolanie. Právny základ pre toto vyhlásenie je zakotvený v § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Podpísaním tohto vyhlásenia zamestnanec potvrdzuje svoj nárok na nezdaniteľnú časť základu dane a na daňový bonus podľa § 33 zákona.

Ak si zamestnanec, ktorý je rezidentom Slovenskej republiky, uplatňuje daňový bonus u svojho zamestnávateľa, má možnosť rozhodnúť sa, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia, teda mesačne, alebo až po jeho skončení, prostredníctvom ročného zúčtovania dane alebo daňového priznania. Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa už spomínané tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". K tomuto vyhláseniu musí doložiť aj príslušné doklady preukazujúce nárok, ako sú rodný list dieťaťa, potvrdenie o návšteve školy, prípadne potvrdenie o poberaní prídavku na dieťa. Zamestnávateľ prihliadne na predložené doklady a začne uplatňovať daňový bonus počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník tieto doklady zamestnávateľovi preukázal.

Daňový bonus je možné uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené, prípadne prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Táto flexibilita umožňuje rodinám čerpať podporu čo najskôr po vzniku nároku.

Legislatívne Zmeny a Nové Tlačivá od 1. Januára 2025

S cieľom reflektovať meniace sa spoločenské a ekonomické podmienky, ale aj pre zjednodušenie a zefektívnenie systému štátnej podpory rodín, vstúpili od 1. januára 2025 do platnosti významné zmeny v podmienkach pre poberanie daňového bonusu na dieťa. Tieto zmeny majú priamy dopad na spôsob uplatňovania nároku a vyžadujú si pozornosť od všetkých oprávnených daňovníkov.

V súvislosti s týmito legislatívnymi úpravami bol Finančným riaditeľstvom SR vydaný nový vzor vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu, ktorý je označený ako VYH36v25. Tento nový formulár zohľadňuje všetky aktuálne podmienky a požiadavky.

Je dôležité vedieť, že Finančné riaditeľstvo SR bude po 31. decembri 2024 akceptovať aj staršie vyhlásenie s označením VYH36v20, ktoré platilo do tohto dátumu. Avšak táto akceptácia platí len v špecifickom prípade, ak tento starší vzor vyplnil a podpísal zamestnanec, ktorý si neuplatňuje nárok na daňový bonus na vyživované dieťa.

Ak si teda od 1. januára 2025 plánujete uplatňovať daňový bonus na dieťa, je pre vás kľúčové podpísať a predložiť zamestnávateľovi nové tlačivo VYH36v25. V ňom musíte vyhlásiť skutočnosti potrebné pre poberanie daňového bonusu v súlade s podmienkami, ktoré platia od 1. januára 2025. Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, bola stanovená do 31. januára 2025.

Jednou z najvýznamnejších zmien, ktorá sa týka poberania daňového bonusu na dieťa, je nová požiadavka na rezidenciu daňovníka. Po novom je potrebné vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou, teda rezidentom Slovenskej republiky, a že vaše zdaniteľné príjmy v príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky. Táto podmienka má za cieľ zamerať daňový bonus primárne na daňovníkov s výraznými väzbami na slovenský daňový systém. Daňovník s obmedzenou daňovou povinnosťou si daňový bonus na dieťa uplatní až po skončení zdaňovacieho obdobia, čo znamená, že si ho nemôže uplatňovať mesačne v priebehu roka.

3 veľké zmeny v daňovom bonuse na dieťa v roku 2025!

Povinnosť Oznamovania Zmien a Ročné Zúčtovanie Dane

S nárokom na daňový bonus na dieťa sú spojené aj určité povinnosti, ktoré je potrebné dodržiavať, aby sa predišlo prípadným komplikáciám alebo nesprávnemu uplatneniu. Jednou z kľúčových povinností je oznamovanie zmien.

Povinnosť oznamovania zmien:Zamestnanec je povinný bezodkladne oznamovať svojmu zamestnávateľovi, ktorý je platiteľom dane, všetky zmeny podmienok, ktoré sú rozhodujúce pre priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka. Ak dôjde v priebehu zdaňovacieho obdobia k takejto zmene podmienok, napríklad k zmene počtu vyživovaných detí, zmene veku dieťaťa, ukončeniu štúdia dieťaťa, alebo zmene bydliska, zamestnanec je povinný túto zmenu oznámiť svojmu zamestnávateľovi. Oznámenie sa má vykonať v listinnej podobe, pokiaľ sa zamestnanec a zamestnávateľ nedohodnú na elektronickom doručovaní. Lehota na oznámenie tejto zmeny je najneskôr do konca kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom k zmene došlo. Táto povinnosť je zakotvená v § 11 ods. 2 písm. a) zákona č. 595/2003 Z. z. a zabezpečuje aktuálnosť informácií, na základe ktorých zamestnávateľ uplatňuje daňový bonus. Ak rodič vyživuje dieťa len niekoľko mesiacov v roku, môže si podľa § 33 ods. 11 zákona o dani z príjmov uplatniť daňový bonus pomerne za túto časť roka.

Ročné zúčtovanie dane:Po skončení zdaňovacieho obdobia má zamestnanec možnosť požiadať o vykonanie ročného zúčtovania dane. Táto žiadosť sa podáva niektorému zo zamestnávateľov, u ktorého zamestnanec počas roka vykonával závislú činnosť. Je dôležité, že o ročné zúčtovanie môže požiadať aj u zamestnávateľa, u ktorého v dobe podávania žiadosti v nasledujúcom roku už nepracuje. Napríklad, pre ročné zúčtovanie dane za rok 2024 je príslušné tlačivo označené ako ŽIA38v24.

Ak zamestnanec splní všetky náležitosti žiadosti o vykonanie ročného zúčtovania dane, vrátane dodržania termínu, formy a použitia správneho tlačiva, zamestnávateľ je povinný vykonať zamestnancovi ročné zúčtovanie dane. Lehota na vykonanie tohto zúčtovania zamestnávateľom je najneskôr do 31. marca nasledujúceho roka (teda za rok 2024 do 31. marca 2025). Po vykonaní ročného zúčtovania je zamestnávateľ povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní. Táto povinnosť musí byť splnená najneskôr do konca apríla roku, v ktorom zamestnávateľ vykonal ročné zúčtovanie (teda za rok 2024 do 30. apríla 2025). Doklad sa vystavuje a doručuje v listinnej podobe, pokiaľ sa zamestnávateľ a zamestnanec nedohodli na jeho doručení elektronickými prostriedkami.

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok a neurobil tak priebežne, má povinnosť požiadať o ročné zúčtovanie dane a dodať potrebné podklady na uplatnenie daňového bonusu do 15. februára nasledujúceho roka.

Pokiaľ zamestnanec o ročné zúčtovanie dane do stanoveného termínu nepožiadal alebo nemal nárok na jeho vykonanie zamestnávateľom (napr. mal aj iné typy príjmov), podá daňové priznanie fyzickej osoby typ A (ak mal len príjmy zo závislej činnosti) alebo typ B (ak mal aj iné príjmy, napr. z podnikania). V tomto daňovom priznaní si potom uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než suma daňového bonusu na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, s uvedením účtu alebo adresy, kam má byť suma zaslaná.

Výpočet a Výška Daňového Bonusu v roku 2025

Výška daňového bonusu na dieťa pre rok 2025 je stanovená v závislosti od veku dieťaťa a je dôležité ju poznať pre správne uplatnenie nároku. Legislatívne zmeny pre rok 2025 priniesli nasledujúce parametre:

- Dieťa do 15 rokov: Mesačná suma daňového bonusu je maximálne 100 €. Ročne to predstavuje maximálnu sumu 1 200 €.

- Dieťa od 15 do 18 rokov: Mesačná suma daňového bonusu je maximálne 50 €. Ročne to predstavuje maximálnu sumu 600 €.

Je potrebné si uvedomiť, že bonus vo výške 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Analogicky, bonus vo výške 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov. Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Percentuálne Limity - Koľko Skutočne Dostanete

Skutočne vyplatená výška daňového bonusu je obmedzená percentom z vášho základu dane, ktorý pochádza z príjmov zo zamestnania (§ 5) alebo z podnikania (§ 6 ods. 1 a 2). Tento percentuálny limit je navrhnutý tak, aby zohľadňoval počet vyživovaných detí, pričom platí zásada, že čím viac detí máte, tým vyšší je percentuálny limit, ktorý si môžete uplatniť:

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Príklad na percentuálny limit:Predstavte si, že máte 2 deti do 15 rokov a váš ročný základ dane je 15 000 €.Teoretický daňový bonus, na ktorý by ste mali nárok, by bol 2 × 1 200 € = 2 400 €.Avšak, musíte zohľadniť percentuálny limit. Pre 2 deti je limit 36 % z vášho základu dane, čo je 15 000 € × 36 % = 5 400 €.V tomto prípade dostanete celý teoretický bonus vo výške 2 400 €, pretože táto suma je nižšia ako vypočítaný percentuálny limit (2 400 € < 5 400 €).

Pozor na nízky príjem:Je dôležité si uvedomiť, že ak máte nízky základ dane, vypočítaný percentuálny limit môže byť nižší ako teoretická suma daňového bonusu, na ktorú by ste mali nárok. V takomto prípade dostanete len sumu do výšky tohto limitu, nie celú teoretickú sumu bonusu. Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera, ktorú si bližšie vysvetlíme nižšie.

Krátenie Bonusu pri Vyššom Príjme

Daňový bonus je navrhnutý tak, aby progresívne znižoval svoju výšku pri vyšších príjmoch daňovníka. Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu, čo znamená, že pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

- Mesačný základ dane nad 2 145 €: Ak váš mesačný základ dane presiahne sumu 2 145 €, daňový bonus sa znižuje. Zníženie predstavuje 1/10 z rozdielu medzi vaším základom dane a sumou 2 145 €.

- Príklad mesačného krátenia: Ak je váš mesačný základ dane 2 550 €, krátenie sa vypočíta ako (2 550 € - 2 145 €) × 0,1 = 40,50 €. V takom prípade, ak by ste mali nárok na bonus 100 € na dieťa do 15 rokov, skutočne dostanete 100 € - 40,50 € = 59,50 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní dane sa bonus kráti analogickým spôsobom. Znižuje sa o 1/10 rozdielu medzi vaším ročným základom dane a sumou 25 740 €.

Je dôležité poznamenať, že pre rok 2025 už neplatí predchádzajúce pravidlo, podľa ktorého ak bola suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Po novom je pri preplatku rozdiel povinný vrátiť.

Započítanie Príjmu Druhej Oprávnenej Osoby

Jednou z možností, ktorá môže výrazne ovplyvniť výšku daňového bonusu, na ktorý máte nárok, je započítanie základu dane druhej oprávnenej osoby. Táto možnosť je obzvlášť dôležitá, ak váš vlastný základ dane nie je dostatočne vysoký na uplatnenie celého teoretického bonusu z dôvodu uplatnenia percentuálneho limitu.

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu, môžete si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s vami vyživuje dieťa v spoločnej domácnosti. Táto druhá osoba je najčastejšie váš manžel/manželka alebo partner/partnerka. Pripočet základu dane druhej osoby môže pomôcť prekročiť percentuálny limit a umožniť uplatnenie vyššej sumy daňového bonusu.

Príklad so započítaním príjmu partnera:Predpokladajme, že máte 1 dieťa do 15 rokov a váš základ dane je 3 000 €. Percentuálny limit pre 1 dieťa je 29 %, čo z vášho základu dane predstavuje 870 €. Ak by ste nemali možnosť započítať príjem partnera, mohli by ste si uplatniť len 870 €, hoci teoretický nárok na bonus na dieťa do 15 rokov je 1 200 € ročne.Ak má váš partner základ dane 12 000 €, môžete tieto základy dane spojiť. Spoločný základ dane by bol 3 000 € + 12 000 € = 15 000 €.Výpočet percentuálneho limitu zo spoločného základu dane (15 000 € × 29 %) by bol 4 350 €.Vďaka započítaniu príjmu partnera si teraz môžete uplatniť celý daňový bonus na dieťa vo výške 1 200 €, pretože táto suma je nižšia ako spoločný limit (1 200 € < 4 350 €).

Podmienka pre partnera (druhú oprávnenú osobu):Aby bolo možné započítať základ dane druhej oprávnenej osoby, aj ona musí spĺňať určité podmienky. Musí mať najmenej 90 % svojich príjmov zo zdrojov na území Slovenskej republiky a musí spĺňať podmienky pre uplatnenie daňového bonusu za príslušné mesiace.

Ak podmienky na uplatnenie daňového bonusu spĺňa viacero daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z aktívnych príjmov (podľa § 5 alebo § 6 ods. 1 a 2) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby je vyšší ako 25 740 eur (čo predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus, t. j. pre rok 2025 je to rok 2023), môže si započítať aj čiastkový základ dane druhej oprávnenej osoby.

Praktické Príklady Výpočtu Daňového Bonusu

Pochopenie pravidiel výpočtu daňového bonusu je kľúčové pre jeho správne uplatnenie. Pozrime sa na niekoľko konkrétnych príkladov, ktoré ilustrujú aplikáciu percentuálnych limitov a krátenia pri vyšších príjmoch v kontexte legislatívy platnej pre rok 2025.

Príklad č. 1: Uplatnenie daňového bonusu s percentuálnym limitom na mesačnej bázeZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. Za mesiac január 2025 dosiahla základ dane vo výške 1 000 eur.Nárok na daňový bonus pre dve deti do 15 rokov je maximálne 2 x 100 € = 200 € mesačne.Percentuálny limit pre 2 deti je 36 % zo základu dane. Teda 36 % z 1 000 € = 360 €.V tomto prípade je mesačný nárok na daňový bonus 200 €, ktorý je nižší ako percentuálny limit 360 €. Zamestnankyňa teda dostane celý bonus 200 €.

Príklad č. 4: Ročné krátenie daňového bonusu pri vysokom základe daneZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 zákona o dani z príjmov vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Maximálna ročná suma daňového bonusu na jedno dieťa do 15 rokov je 1 200 €.Ročný základ dane zamestnankyne (27 500 €) prevyšuje limit 25 740 € pre krátenie.Suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi ročným základom dane a sumou 25 740 €.Rozdiel: 27 500 € - 25 740 € = 1 760 €.Krátenie: 1 760 € × 0,1 = 176 €.Výsledný daňový bonus: 1 200 € - 176 € = 1 024 €.Zamestnankyňa tak dostane 1 024 € namiesto plných 1 200 €.

Príklad č. 5: Mesačné krátenie daňového bonusu pri vysokom mesačnom základe daneZamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze.Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Mesačný základ dane zamestnankyne (2 400 €) prevyšuje limit 2 145 € pre krátenie.Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane a sumou 2 145 eur.Rozdiel: 2 400 € - 2 145 € = 255 €.Krátenie: 255 € × 0,1 = 25,50 €.Výsledný daňový bonus za september: 100 € - 25,50 € = 74,50 €.

Príklad č. 7: Ročné zúčtovanie po mesačnom krátení a preplatokZamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur. V tomto mesiaci mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu (napríklad bol základ dane príliš vysoký na to, aby sa zmestil do krátenia, alebo bol po krátení nulový).Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania.Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur (2 deti x 1 200 €).Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur. (Percentuálny limit 36% z 25 500 € je 9 180 €, čo je vyššie ako 2 400 €, takže limit nie je problém). Rozdiel 2 400 € - 2 200 € = 200 € mu bude vyplatený.

Príklad č. 8: Vrátenie preplatku daňového bonusu po ročnom zúčtovaní (zmena od 2025)Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur).V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.Ročný základ dane (26 350 €) prevyšuje limit 25 740 € pre krátenie.Rozdiel: 26 350 € - 25 740 € = 610 €.Krátenie: 610 € × 0,1 = 61 €.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (1 200 eur - 61 eur).Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 €), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Uplatnenie Daňového Bonusu v Daňovom Priznaní (pre SZČO a Zamestnancov bez Ročného Zúčtovania)

Daňový bonus na dieťa nemusí byť vyplácaný len mesačne prostredníctvom zamestnávateľa. Existujú situácie, kedy si ho daňovník uplatňuje jednorazovo po skončení zdaňovacieho obdobia, a to priamo v daňovom priznaní. Toto platí najmä pre samostatne zárobkovo činné osoby (SZČO) a pre zamestnancov, ktorí z rôznych dôvodov nepožiadali zamestnávateľa o vykonanie ročného zúčtovania dane alebo naň nemali nárok.

Spôsoby vyplatenia daňového bonusu:

- Mesačne k mzde zamestnanca: Ak si zamestnanec uplatnil nárok prostredníctvom "Vyhlásenia" u zamestnávateľa, dostáva bonus priebežne k mesačnej mzde.

- Daňovým úradom po podaní daňového priznania raz ročne:

- Pre zamestnancov, ktorým zamestnávateľ nezohľadnil daňový bonus v mzde (napr. z dôvodu nesplnenia podmienok na mesačné uplatnenie, nízkeho príjmu v danom mesiaci, alebo nepredloženia vyhlásenia).

- Pre živnostníkov (SZČO), ktorí si daňový bonus nemôžu zohľadniť mesačne a uplatňujú si ho až v rámci ročného daňového priznania.

Postup uplatnenia daňového bonusu v daňovom priznaní:

Ak daňovník (či už SZČO alebo zamestnanec) spĺňa podmienky nároku na daňový bonus, musí tento nárok "preniesť" do svojho daňového priznania. Existuje niekoľko typických situácií:

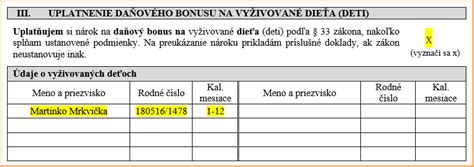

1. Živnostník s nárokom na daňový bonus:Živnostník, ktorý dosiahol zdaniteľné príjmy (podľa § 6 ods. 1 a 2 zákona o dani z príjmov), uvedie nárok na daňový bonus tak, že vyplní príslušné riadky daňového priznania. Musí uviesť údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus). K daňovému priznaniu živnostník priloží povinnú prílohu, ktorou je rodný list dieťaťa alebo potvrdenie o návšteve školy, ak tieto doklady už v minulosti daňovému úradu nedokladal.

2. Zamestnanec, ktorý nežiadal o ročné zúčtovanie alebo mu nebolo vykonané:Ak zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A. Aj v tomto prípade vyplní údaje o dieťati (meno a priezvisko, rodné číslo a počet mesiacov nároku na bonus) do príslušných riadkov daňového priznania. Ak mu zamestnávateľ už nejaký daňový bonus vyplatil v priebehu roka (čo je uvedené na Potvrdení o zdaniteľných príjmoch), túto sumu taktiež uvedie.

V prípade, že v daňovom priznaní vypočítaná daňová povinnosť bude nižšia než celková suma daňového bonusu na dieťa, daňovník požiada daňový úrad o vyplatenie tohto preplatku daňového bonusu. Vo svojom daňovom priznaní potom uvedie číslo účtu, na ktorý má byť suma zaslaná, alebo svoju adresu pre doručenie poštou. K daňovému priznaniu je potrebné priložiť povinné prílohy, ako je Potvrdenie o zdaniteľných príjmoch od zamestnávateľa a rodný list dieťaťa alebo potvrdenie o návšteve školy (ak už neboli doložené).

Pre zjednodušenie procesu vyplnenia daňového priznania a výpočtu daňového bonusu existujú rôzne online aplikácie. Tieto digitálne nástroje často automatizujú výpočet správnej sumy bonusu vrátane zohľadnenia percentuálnych limitov, krátenia pri vyššom príjme, možnosti započítania príjmu partnera a výpočtu pomernej časti bonusu pri narodení dieťaťa počas roka alebo dosiahnutí veku. Používatelia tak nemusia podrobne študovať zložité zákony a môžu si byť istí správnosťou výpočtu.

Často Kladené Otázky o Daňovom Bonuse

Daňový bonus na dieťa je téma, ktorá vyvoláva mnoho otázok, najmä vzhľadom na jeho komplexnosť a pravidelné legislatívne zmeny. Tu sú odpovede na najčastejšie otázky, ktoré pomôžu objasniť nejasnosti.

Koľko je daňový bonus na dieťa v roku 2025?Daňový bonus je 100 € mesačne (maximálne 1 200 € ročne) na dieťa do 15 rokov a 50 € mesačne (maximálne 600 € ročne) na dieťa od 15 do 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek.

Čo je percentuálny limit základu dane?Nárok na bonus je obmedzený percentom z vášho základu dane, ktorý pochádza z aktívnych príjmov. Tento limit závisí od počtu vyživovaných detí: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je vypočítaný percentuálny limit nižší ako teoretická suma daňového bonusu, môžete si uplatniť len sumu do výšky tohto limitu.

Môžu si bonus uplatniť obaja rodičia?Nie, daňový bonus si môže uplatniť len jeden z rodičov. Ak však rodič nemá dostatočný základ dane na uplatnenie celého bonusu z dôvodu percentuálneho limitu, môže si na účely výpočtu tohto limitu pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v spoločnej domácnosti.

Čo ak mám príjmy zo zahraničia?Daňový bonus si môžete uplatniť len vtedy, ak vaše zdaniteľné príjmy zo zdrojov na území Slovenskej republiky tvoria najmenej 90 % všetkých vašich príjmov (zo SR aj zo zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane. Navyše, od 1. januára 2025 je potrebné byť rezidentom SR a mať príjmy v príslušnom zdaňovacom období plynúce len zo zdrojov na území Slovenskej republiky pre uplatnenie bonusu mesačne. Daňovník s obmedzenou daňovou povinnosťou si daňový bonus uplatní až po skončení zdaňovacieho obdobia.

Kedy sa bonus kráti?Ak váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu medzi vaším základom dane a touto sumou. Podobne pri ročnom základe dane nad 25 740 € sa bonus kráti rovnakým spôsobom. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Ako si uplatním daňový bonus v priznaní?Ak ste zamestnanec, môžete si ho uplatniť mesačne prostredníctvom "Vyhlásenia" u zamestnávateľa alebo ročne v rámci ročného zúčtovania dane. Ak ste SZČO alebo zamestnanec, ktorý nepožiadal o ročné zúčtovanie, uplatníte si ho v daňovom priznaní fyzickej osoby (typu A alebo B). Pre zjednodušenie tohto procesu môžete využiť online aplikácie, do ktorých stačí zadať údaje o deťoch a aplikácia automaticky vypočíta správnu výšku bonusu vrátane percentuálnych limitov a prípadného krátenia.

Uplatnite si celý daňový bonus - nemusíte študovať zákony.

tags: #bonus #na #dieta #tlacivo