Život prináša nečakané situácie a jednou z najťažších je, keď ostanete sama s dieťaťom a finančné bremeno splátok a výživy leží len na vás. Možno ste sa aj vy ocitli v situácii, keď váš partnerský vzťah po narodení dieťaťa prešiel krízou a vy ste zostali sama s dieťaťom, bez pomoci partnera v domácnosti, pri výchove a finančnom zabezpečení. V takýchto chvíľach je kľúčové vedieť, ako postupovať, aké sú vaše práva a povinnosti, a kde hľadať pomoc. Tento článok poskytuje komplexný prehľad o možnostiach riešenia, aby ste zvládli finančnú záťaž a zabezpečili potreby dieťaťa.

Vyživovacia povinnosť rodičov a zabezpečenie potrieb dieťaťa

Vyživovacia povinnosť predstavuje jednu zo základných zložiek rodinnoprávnych vzťahov. Každý rodič má povinnosť vyživovať svoje dieťa, a to až do momentu, kým dieťa nie je schopné živiť sa samé, bez ohľadu na jeho vek. Táto povinnosť je zásadná pre zabezpečenie adekvátnej životnej úrovne dieťaťa a jej plnenie je nevyhnutné pre jeho zdravý vývoj a rast.

Vyživovacia povinnosť má v slovenskom právnom poriadku tri hlavné formy:

- Osobná starostlivosť o dieťa: Táto forma zahŕňa priamu starostlivosť o dieťa a domácnosť, čo predstavuje významný prínos pre jeho každodenný život. Ide o čas, energiu a úsilie venované výchove, vzdelávaniu a zabezpečovaniu pohody dieťaťa.

- Vecné plnenia: Súčasťou vyživovacej povinnosti je aj poskytovanie vecných plnení, ako je zabezpečenie bývania, stravy, ošatenia a iných základných potrieb, ktoré sú nevyhnutné pre život dieťaťa.

- Platenie výživného: Ide o peňažný príspevok, ktorého cieľom je úhrada nákladov na dieťa v prípadoch, keď jeden z rodičov neposkytuje osobnú starostlivosť alebo vecné plnenia v dostatočnom rozsahu, alebo ak si rodičia takúto formu plnenia dohodli či ju určil súd.

Dôležité je zdôrazniť, že rodič sa tejto povinnosti nemôže zbaviť ani ju obmedziť dohodou s druhým rodičom. Vyživovacia povinnosť nie je obmedzená vekom dieťaťa, ani jeho spôsobilosťou pracovať. Zaniká až vtedy, keď je dieťa schopné samostatne uspokojovať svoje potreby. Ak by napríklad dospelé dieťa študovalo na vysokej škole a nemalo vlastný príjem, vyživovacia povinnosť rodičov by trvala naďalej.

Určenie výšky výživného a náklady na dieťa

Pre určenie výšky výživného je smerodajná životná úroveň každého z rodičov, nakoľko dieťa má právo podieľať sa na životnej úrovni každého svojho rodiča. Ak dôjde k zmene zamestnania jedného z rodičov, pri posudzovaní výšky výživného sa vychádza z príjmov rodiča pred touto zmenou.

Hlavným predpokladom určenia vyživovacej povinnosti je transparentné vyhodnotenie nákladov na dieťa. Výška mesačných nákladov má predstavovať vyčíslenie všetkých pravidelných a nepravidelných platieb dieťaťa, aby bola jednoznačne určiteľná a spravodlivá. Okrem spotrebného mesačného výživného je možné priznať aj osobitné splátky výživného, ktoré budú poukazované na špeciálny bankový účet dieťaťa. Cieľom tohto výživného je vytváranie úspor dieťaťa a môže byť použité len výlučne na uspokojovanie jeho potrieb v budúcnosti, napríklad na vzdelanie, mimoriadne krúžky alebo zdravotné pomôcky.

Právne kroky na zabezpečenie výživného

Ak otec dieťaťa neplní svoju vyživovaciu povinnosť, matka má k dispozícii niekoľko možností, ako efektívne postupovať a domôcť sa práv dieťaťa.

1. Návrh na určenie výživného na súd

Ak neexistuje súdne rozhodnutie o výživnom, prvým krokom je podanie návrhu na určenie výživného na súd. Zo samotného textu návrhu musí byť zrejmé, že ide o návrh na určenie výživného. Návrh musí byť podpísaný navrhovateľom a opatrený dátumom a miestom podpisu. V prípade, ak je dieťa maloleté, návrh podáva oprávnený rodič, teda ten, ktorý sa o dieťa osobne stará. Návrh musí obsahovať osobné údaje oprávneného rodiča a dieťaťa, ako aj osobné údaje povinného rodiča. Je dôležité priložiť všetky relevantné doklady preukazujúce príjmy a výdavky oboch rodičov a tiež náklady na dieťa.

2. Návrh na výkon exekúcie dlžného výživného

Ak povinný rodič neplní svoju vyživovaciu povinnosť riadne a včas napriek súdnemu rozhodnutiu, môžete podať návrh na výkon exekúcie. Podmienkou je, že disponujete právoplatným a vykonateľným exekučným titulom, t. j. súdnym rozhodnutím o výživnom. Návrh na výkon exekúcie dlžného výživného na dieťa je možné podať výlučne elektronicky.

Z textu návrhu musí byť zrejmé, že ide o domáhanie sa výkonu exekúcie dlžného výživného na dieťa. Návrh na výkon exekúcie musí byť podpísaný oprávneným rodičom alebo plnoletým dieťaťom a opatrený dátumom a miestom podpisu. Exekútor môže použiť rôzne metódy na vymáhanie dlhu:

- Exekúcia zrážkami zo mzdy a z iných príjmov: Exekútor môže vymáhať dlžné výživné priamo zrážkami zo mzdy povinného rodiča alebo z iných jeho príjmov, ako sú dávky v nezamestnanosti alebo dôchodok.

- Exekúcia prikázaním pohľadávky: Exekútor môže prikázať tretej osobe (napríklad banke alebo obchodnému partnerovi) vyplatenie pohľadávky povinného rodiča priamo na účet oprávneného.

- Exekúcia predajom hnuteľných vecí, cenných papierov, nehnuteľností a podniku: V prípade, ak iné spôsoby exekúcie nie sú účinné alebo výška dlhu je značná, môže exekútor pristúpiť k predaju majetku povinného rodiča, aby sa uspokojila pohľadávka na výživné.

3. Trestné oznámenie pre zanedbanie povinnej výživy

Neplnenie vyživovacej povinnosti je trestné, ak si povinný rodič túto povinnosť neplní najmenej tri mesiace v období dvoch rokov. V takom prípade môžete podať trestné oznámenie.

V trestnom oznámení je potrebné uviesť:

- Osobné údaje poškodeného (rodiča a dieťaťa).

- Osobné údaje povinného rodiča.

- Exekučný titul, ktorý určuje vyživovaciu povinnosť (napr. súdne rozhodnutie).

- Výšku dlhu na výživnom a konkrétne obdobie, za ktoré dlh vznikol.

- Žiadosť, aby o nároku na náhradu škody bolo rozhodnuté v trestnom konaní.

4. Náhradné výživné

Ak sú vaše kroky smerujúce k vymoženiu dlžného výživného neúspešné a povinný rodič si vyživovaciu povinnosť aj naďalej neplní, môžete za splnenia prísnych zákonných podmienok mať nárok na tzv. náhradné výživné od štátu. Táto forma pomoci je určená na zabezpečenie aspoň minimálnych potrieb dieťaťa, keď zlyhávajú všetky ostatné možnosti.

Štátna podpora pre osamelých rodičov

Osamelý rodič má na Slovensku ochranu štátu, ktorá vyplýva hlavne zo Zákona o rodine a z ostatných súvisiacich zákonov. "Z tohto zákona vyplýva, že rodič, ktorý sa priamo nestará o dieťa, je povinný prispievať na dieťa minimálne sumou, ktorá je stanovená na čiastku 30 percent zo sumy životného minima (paragraf 62 ods. 3 Zákona o rodine)." Ženy - slobodné matky, majú nárok na dlhšiu materskú dovolenku, konkrétne na 37 týždňov.

Problémom v praxi je však to, že slobodné matky majú veľké problémy finančne vyžiť v čase pred pôrodom a po pôrode, pretože u nás neexistuje záchytný pomocný systém príspevkov pre takéto matky. Náhradné výživné je tiež možné dostať až po súdnom určení výšky výživného.

Zo Zákona o rodine vyplývajú pre osamelé matky určité možnosti, ktoré však u nás nie je zvykom zo strany súdov využívať. Sú zakotvené v paragrafe 74 Zákona o rodine - príspevok na výživu a úhradu niektorých nákladov nevydatej matke. Tieto možnosti sa nevyužívajú hlavne kvôli pomalému súdnemu konaniu, na čo však dopláca budúca matka. Napríklad v prípade, že budúci otec dieťaťa je dobre hmotne zabezpečený a ona ostane kvôli tehotenstvu alebo pôrodu bez príjmu. Zriedkavo bolo vydané predbežné opatrenie na tieto príspevky. Naviac, ak nie je ešte dieťa narodené, neuvažuje sa o mužovi, aj keď otcovstvo nezapiera, ako o otcovi dieťaťa. Naše súdy majú sklon neveriť žene, ak o tieto príspevky požiada, a zbytočne predlžujú súdne konanie až do doby oficiálneho potvrdenia otcovstva.

Ľubica Holešová, predsedníčka Fóra osamelých matiek - FOMa v Bratislave, tvrdí, že "Osamelá matka s dvoma deťmi potrebuje mať mesačný príjem minimálne 700 eur v čistom, aby rodina prežila bez zadlžovania. U nás však mnohé musia prežiť z 200 až 350 eur mesačne.“ Toto poukazuje na kritickú potrebu lepšieho systému podpory. Osamelý rodič by si mal dobre naštudovať, na akú pomoc zo strany štátu či bývalého partnera má nárok, pretože Slováci niektoré možnosti nevyužívajú.

Spoločné finančné záväzky a ich riešenie pri rozchode

Rozchod s partnerom prináša okrem emocionálneho vypätia aj množstvo praktických finančných otázok, najmä ak máte spoločné záväzky, ako je hypotéka. Je kľúčové riešiť tieto situácie čo najskôr a transparentne, aby sa predišlo budúcim komplikáciám a zhoršeniu finančnej stability oboch strán.

Riešenie situácie so spoločnou hypotékou po rozchode

Ak máte s partnerom spoločnú hypotéku a rozídete sa, je potrebné vyriešiť aj túto situáciu, ktorá sa často stáva kameňom úrazu. Existuje niekoľko základných možností, ako k tomu pristúpiť:

1. Dohoda s partnerom

Prvým a najideálnejším krokom je vždy pokus o dohodu. Najlepšie riešenie je spoločne dohodnúť sa na rozdelení majetku. V prípade, že si jeden z partnerov chce nehnuteľnosť nechať, mal by prevziať aj všetky záväzky spojené s hypotékou. Takáto dohoda je najrýchlejšia a najmenej nákladná, ak je možná.

2. Súdne vyporiadanie podielového spoluvlastníctva

Ak dohoda nie je možná, môžete podať na súd návrh na zrušenie a vyporiadanie podielového spoluvlastníctva podľa § 142 Občianskeho zákonníka. Súd následne môže rozhodnúť o tom, komu bude nehnuteľnosť pridelená a stanoví povinnosť jednej strane vyplatiť druhú stranu, a to buď jednorazovo, alebo v splátkach. Pokiaľ váš partner nemá možnosť vás vyplatiť, súd môže rozhodnúť aj o predaji nehnuteľnosti a rozdelení výťažku podľa podielov.

3. Prevzatie hypotéky jedným z dlžníkov

Súčasne s vyporiadaním majetku budete musieť riešiť aj prevzatie hypotekárneho úveru s bankou. Banky spravidla súhlasia s prevzatím úveru len jedným z dlžníkov, ak sa preukáže, že bude schopný hypotéku splácať sám, a to na základe dostatočného príjmu a bonity. Banka si musí byť istá, že nový, samostatný dlžník bude schopný plniť si svoje záväzky.

Ako sa zakladá partnerský úver a na čo si dávať pozor

Ak o vlastnom bývaní rozmýšľajú partneri, ktorí ešte nie sú manželmi, je to o niečo zložitejšie. Banky by nemali mať žiaden problém s udelením úveru pre partnerov, pokiaľ sú schopní úver splácať. Banky zaujíma len to, či sú žiadatelia schopní daný úver splácať načas. Schopnosť splácať úver sa hodnotí u manželov aj u partnerov rovnako. Je jedno či máte dosť peňazí na splácanie spoločne alebo jednotlivo. Medzi úverom s partnerom a úverom manželov je však jeden rozdiel: partneri si môžu zvoliť výšku majetkových podielov, zatiaľ čo manželský pár má automaticky bezpodielové spoluvlastníctvo.

Priebeh pri riešení úveru partnerov v praxi môže mať viacero scenárov:

1. O úver požiadajú partneri spoločne, ale jeden z nich je spoludlžník

Na začiatku by si mali partneri stanoviť, ktorý z nich bude žiadateľ a ktorý bude spoludlžník. Žiadateľ by mal byť partner s vyšším príjmom, pretože takto je možné získať vyšší úver a lepšiu úrokovú sadzbu. Partner s nižším príjmom by mal byť spoludlžníkom. Ak už si budete úver brať, najlepšie spravíte, ak budete vstupovať do hypotéky rovnocenne, takže každý platí polovicu úveru, čím sa vyhnete neskorším možným problémom pri rozchode. Partneri by si mali vyriešiť aj vlastnícke vzťahy, to znamená, že by sa mali dohodnúť, kto bude vystupovať na liste vlastníctva.

2. Úver si zoberie len jeden partner, druhý zaplatí za nehnuteľnosť v hotovosti

V tomto prípade si jeden z partnerov berie úver, kde ako spoludlžník je uvedený partner, ktorý polovicu nehnuteľnosti zaplatil v hotovosti. Je jasné, že v nevýhode bude partner, ktorý platil v hotovosti z toho princípu, že ak je uvedený ako spoludlžník, musí úver platiť aj v prípade, ak ten druhý partner nebude.

Ďalšou možnosťou je aj to, že by partner, ktorý platil za nehnuteľnosť v hotovosti, nebol uvedený ako spoludlžník úveru, bol by ale napísaný na liste vlastníctva, kde by vystupovali obaja partneri spolu. Tu treba myslieť na to, že banka berie do zálohy celú nehnuteľnosť a môže ju v prípade nesplácania úveru predať aj napriek tomu, že polovicu ceny nehnuteľnosti zaplatil jeden z partnerov.

3. Úver zoberie iba jeden z partnerov

Táto možnosť je výhodná, ak jeden z partnerov má nízky príjem, čo by mohlo ohroziť získanie vyššej sumy úveru. Zároveň je to výhoda, ak jeden z partnerov má vysoký príjem a nemusí zahŕňať toho druhého do úveru. V tomto prípade by si mali partneri uvedomiť, že tento partner, ktorý nie je dlžníkom, nemá na nehnuteľnosť žiadne právo, ak sa nedohodnú partneri medzi sebou inak. Ak dôjde k dohode a na liste vlastníctva budú figurovať obaja partneri, aj keď jeden z nich nebude nehnuteľnosť financovať a druhý áno, tak v prípade rozchodu sa partner, ktorý nehnuteľnosť financuje, dostáva do nevýhody.

Možnosti riešenia úveru po rozchode

Rozchod a vlastnenie nehnuteľnosti oboma partnermi môže spôsobiť rôzne situácie. Ak ste o úver požiadali spoločne, musíte ho aj spoločne splatiť.

- Jeden z partnerov odkúpi časť nehnuteľnosti toho druhého: Ak nemá peniaze, je nútený si zobrať úver, pomocou ktorého vyplatí bývalého partnera. Pri zmene vlastníka nehnuteľnosti nezabudnite kontaktovať poisťovňu, v ktorej je nehnuteľnosť poistená.

- Predaj nehnuteľnosti: Druhá možnosť je, ak by si nikto nechcel ponechať nehnuteľnosť. Tá by sa predala a zisk z predaja by sa rozdelil medzi bývalých partnerov a banke by sa vyplatila zvyšná suma úveru. Kto aký podiel má z predaja získať sa dá zistiť zo splátok a podielov, o ktorých je dobré mať prehľad.

- Súdna cesta: V prípade, ak sa medzi bývalými partnermi dohoda nekoná, celý proces môže skončiť na súde. Ten môže trvať nejaký čas, počas ktorého naďalej musíte platiť úver, keďže banku vaše spory nezaujímajú. Súd môže zrušiť spoluvlastníctvo, s prihliadnutím na veľkosť podielu nehnuteľnosť rozdeliť, prikázať úhradu časti nehnuteľnosti druhému partnerovi alebo nariadiť úplný predaj nehnuteľnosti a následné rozdelenie zisku z predaja.

- Najhorší možný scenár - dražba: Ak obaja vlastníci majú záujem o nehnuteľnosť, prichádza k horšiemu prípadu. Banku nezaujíma kto danú nehnuteľnosť chce vlastniť, ona potrebuje mať hypotéku vyplatenú a Vám s Vašim partnerom neostáva nič iné, ako sa medzi sebou dohodnúť. Ak sa ani tak nedohodnete a úver sa nespláca, nehnuteľnosť môže skončiť v dražbe. Tým prídete o časť ceny nehnuteľnosti a partneri alebo partner sa dostane do registra dlžníkov.

Na predčasné vyplatenie úveru sa môže vzťahovať poplatok, preto je pre vás najvýhodnejšie smerovať vyplatenie hypotéky na obdobie, kedy vám končí dohodnutá fixácia úrokovej sadzby, teda ste z banky dostali tzv. refix list. Ak s partnerom alebo s bývalým partnerom potrebujete zmeniť bývanie, môžete sa obrátiť na spoločnosti, ktoré dokážu predať nehnuteľnosť veľmi rýchlo a jednoducho, bez obhliadok a čakania na záujemcu.

Vysporiadanie bezpodielového spoluvlastníctva manželov

Majetok, ktorý spoločne nadobudnete počas manželstva, patrí do bezpodielového spoluvlastníctva manželov, známeho pod skratkou BSM. Majetok, ktorý ste nadobudli počas manželstva, si môžete vysporiadať do troch rokov od rozvodu. Môžete sa dohodnúť, alebo o vysporiadanie požiadate súd. Zároveň je dobré vedieť, že bez ohľadu na to, ako si majetok vysporiadate, ak máte spoločnú hypotéku, voči banke ste aj naďalej spoločnými dlžníkmi z úverovej zmluvy. Pokiaľ sa do troch rokov od rozvodu nedohodnete na rozdelení majetku alebo nedôjde k jeho rozdeleniu ani na základe rozhodnutia súdu, BSM sa podľa zákona považuje za usporiadané. Pri usporiadaní majetku po rozvode sa obráťte na právnika.

Nový úver môže byť riešením, ak si chce jeden z partnerov ponechať nehnuteľnosť, ktorá patrila do bezpodielového alebo podielového spoluvlastníctva, ale nemá dostatok financií na vyplatenie partnera. Pri rozvode si pripravte dohodu o vysporiadaní BSM. Ak si ani jeden z vás nechce nechať spoločnú nehnuteľnosť, zvážte jej predaj. Pokiaľ máte hypotéku, financie z predaja môžete použiť na splatenie zostávajúcej nesplatenej časti úveru.

Všeobecné problémy so splácaním úverov a ich riešenia

Každý sa môže dostať do situácie, že má problém zaplatiť včas splátku úveru. Či už ide o hypotéku, spotrebný úver alebo bezúčelový úver, neschopnosť splácať môže mať vážne dôsledky. Dôležité je okamžite konať a hľadať riešenia.

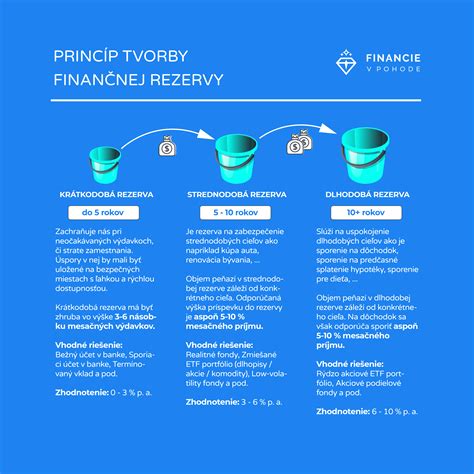

Prevencia a finančná rezerva

Už pri vybavovaní úveru by ste mali myslieť na nepredvídané situácie a na vytváranie finančnej rezervy. Na účte by ste mali mať prostriedky minimálne na tri splátky úveru, v ideálnom prípade na viac. Odvážnym a príjmovo flexibilným klientom stačia 3 mesiace, ale pre väčšinu je vhodná rezerva minimálne na 6 mesiacov fungovania. Nečakajte, až sa banka ozve, buďte proaktívny. Snažte sa minimalizovať mesačné výdavky a maximalizovať vytváranie rezervy, z ktorej môžete v prípade potreby žiť.

Dôležité je tiež myslieť na to, že v prípade akýchkoľvek zmien či dokonca problémov sa vás banka bude snažiť kontaktovať. Počas celej doby splácania úveru dbajte na to, aby v banke mali vaše aktuálne údaje a mohli s vami komunikovať akékoľvek situácie. Keď vás nezastihnú na uvedenom telefónnom čísle ani na korešpondenčnej adrese, je to váš problém a vaša zodpovednosť.

Ktoré životné situácie vám môžu spôsobiť problémy so splácaním úverov? Problémy môžu nastať pri strate zamestnania, práceneschopnosti (PN), úmrtí v rodine, či zdravotných problémoch, ktoré môžu viesť až k plnej invalidite. Tiež sa môže stať, že sa vám zníži príjem, či zvýšia oprávnené výdavky. Problémy nastávajú aj pri zmene výplatného termínu a zmene životnej situácie vplyvom rozvodu alebo narodenia dieťaťa.

Právne dôsledky omeškania so splátkami

Ak nezaplatíte splátky úveru, vystavujete sa viacerým právnym a finančným dôsledkom podľa slovenského práva a zmluvných podmienok úveru. V prvom rade, podľa § 517 ods. 2 Občianskeho zákonníka, ak dlžník je v omeškaní so splnením peňažného dlhu, veriteľ má právo požadovať úroky z omeškania, ak nie je dohodnuté inak. Výška úrokov z omeškania sa riadi buď zmluvou, alebo zákonom.

Ďalej, podľa § 565 Občianskeho zákonníka, ak dlžník nesplní niektorú splátku, môže veriteľ požadovať splnenie celého zvyšku dlhu naraz, ak to bolo dohodnuté v zmluve (tzv. zosplatnenie úveru). Pri spotrebiteľských úveroch platí ust. § 53 ods. 9 a 10 zákona o spotrebiteľských úveroch, podľa ktorého je obchodník (veriteľ) povinný vo výzve na vrátenie splátok, s ktorými je spotrebiteľ v omeškaní, poskytnúť spotrebiteľovi dodatočnú lehotu na plnenie, ktorá nesmie byť kratšia ako 15 dní od doručenia výzvy. Ak spotrebiteľ neuhradí splátky, s ktorými je v omeškaní, v dodatočnej lehote, jej uplynutím sa stáva celé plnenie zo spotrebiteľskej zmluvy splatným.

V praxi to znamená, že veriteľ môže požadovať okamžité zaplatenie celej zostávajúcej sumy úveru, ak ste v omeškaní aspoň s troma splátkami a zmluva to umožňuje. Preto, ak by ste boli v omeškaní dva mesiace a následne by ste dlh uhradili, v zásade by nemalo dôjsť k zosplatneniu úveru. V opačnom prípade, ak zameškané splátky neuhradíte a následne neuhradíte (možno aj neskôr počas roka) ďalšiu splátku, môže veriteľ úver zosplatniť a žiadať od vás jeho jednorazovú úhradu.

Následne môže veriteľ pristúpiť k vymáhaniu dlhu prostredníctvom upomienok, prípadne postúpením pohľadávky inkasnej agentúre alebo podaním žaloby na súd. Zhoršenie platobnej disciplíny vedie k negatívnemu zápisu v tzv. úverovom registri, ktorý je viditeľný ešte päť rokov od ukončenia úverového vzťahu. To vám môže komplikovať získanie akéhokoľvek úverového produktu v budúcnosti. Najhorším krokom je nechať všetko tak a snažiť sa hasiť neskôr už väčší problém. Najväčšou chybou je takzvaná taktika mŕtveho chrobáka, keď pri problémoch so splácaním úveru prestanete s bankou komunikovať a odkladáte riešenie na poslednú chvíľu. Uvedomte si, že čím dlhšie trvá omeškanie, tým je problém väčší a dlh narastá. Pozor! Buďte zodpovední najmä pri hypotéke. Uvedomte si, že hypotéka alebo úver na bývanie nie je ako hociktorá iná „obyčajná“ pôžička. Pri podpise zmluvy ste založili svoj dom alebo byt a pri nesplácaní oň môžete prísť.

Možnosti komunikácie s bankou a zmiernenie situácie

Ak sa dostanete do situácie, že nevládzete splácať úver, je dôležité ihneď konať a kontaktovať banku. Ideálne je urobiť prvý krok ešte predtým, než sa vám kvôli omeškaniu ozve banka. Ak viete dopredu, že vás čaká ťažšia situácia a nebudete vedieť pokryť splátku, čo najskôr kontaktujte banku a vysvetlite zodpovednému pracovníkovi svoju situáciu. Ak sa ozvete dva až tri týždne vopred, vyhnete sa sankčným poplatkom za omeškanie platieb a dokážete včas nájsť prijateľné riešenie vašej situácie.

Ak máte problémy so splácaním úverov, máte tieto možnosti na zníženie splátok:

1. Retencia

Ak máte úrok na hypotéke vyšší ako 1 %, zaujímajte sa o jeho zníženie. Banky majú tzv. retenčné oddelenia, ktoré sa zaoberajú udržaním klientov. V rámci retencie môžete vyjednávať o lepšej úrokovej sadzbe, čím sa zníži mesačná splátka.

2. Refinancovanie

Refinancovanie znamená nahradenie pôvodného úveru novým, často s výhodnejšími podmienkami (nižší úrok, dlhšia splatnosť). Ak nemáte dostatočnú rezervu, zvážte refinancovanie pôvodného úveru na novú maximálnu splatnosť. Pozor, ušetrené peniaze na mesačnej splátke nemiňte, ale vytvorte si rezervu. Ak ju budete mať v dostatočnej výške a situácia v hospodárstve vám bude priať, budete môcť uvažovať nad mimoriadnou splátkou.

3. Konsolidácia

Pri konsolidácii ide, na rozdiel od refinancovania, kde nahradíte jeden úver druhým, o spojenie viacerých úverových produktov (zvyčajne) do jedného. Ak dnes máte hypotéku, ktorú ste si brali pred pár rokmi, pravdepodobne je hodnota nehnuteľnosti vyššia, t. j. máte priestor na navýšenie hypotéky a viete do nej „zabaliť“ aj spotrebný úver, lízing, či vyčerpanú kreditnú kartu. Nehnuteľnosť máte založenú tak či tak, ale rozdiel bude jednak v mesačnej splátke a jednak v úrokoch na požičaných peniazoch. Lacnejší úver ako hypotéku neviete mať. Zároveň je dosť pravdepodobné, že si zlacníte aj samotnú hypotéku.

4. Odklad splátok

Odklad splátok je poslednou možnosťou a je len tzv. damage control, teda nástroj na minimalizáciu škôd. Predĺženie lehoty splatnosti úveru zníži výšku mesačnej splátky, ale zaplatíte viac na úrokoch. Odklad splátky istiny úveru znamená, že klient platí len úroky. Celkový odklad splátok môže byť na obdobie až 6 mesiacov. Klient má zo zákona nárok na zníženie splátok istiny úveru, ak neprekročil v čase podania žiadosti o úver vek 35 rokov (týka sa oboch rodičov). Zníženie je možné počas troch rokov, teda až 36 mesiacov, od narodenia alebo osvojenia dieťaťa. Treba počítať s tým, že celkové preplatenie hypotéky sa tak zvýši a splátky po skončení zníženia splátok narastú.

Ak nemáte uzatvorené poistenie k úveru ani životné poistenie, a prišli ste napríklad o zamestnanie, môžete sa s bankou dohodnúť na dočasnom znížení splátok. Na druhej strane, ak začnete obaja zarábať po skončení rodičovskej dovolenky, máte unikátnu možnosť vkladať mimoriadne splátky a znižovať si tak zostatok úveru aj výšku splátok.

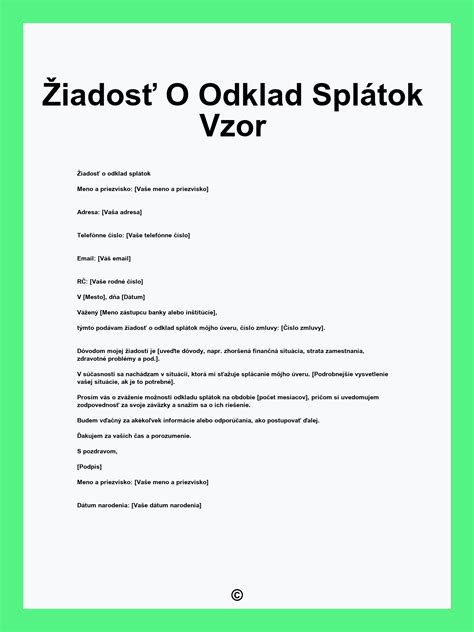

Špecifiká odkladu splátok

O odklad splátok musíte požiadať, banka vám ho automaticky neposkytne. Vo väčšine prípadov musíte požiadať ešte pred omeškaním. Niektoré banky sú ochotné akceptovať omeškanie napr. do 30 dní. Na odklad splátok nemáte právny nárok, ak sú splnené zákonné podmienky, ale banka môže súhlasiť, zohľadní individuálne váš prípad. Za odklad splátok banka bude pravdepodobne účtovať poplatok, ktorý si inkasuje hneď po schválení.

Otázky, ktoré si treba položiť v súvislosti s odkladom splátok:

- Ako dlho mi viete odklad splátok umožniť?

- Budem musieť počas odkladu splátok niečo platiť? Odklad môže byť úplný, alebo sa platia len úroky.

- Čo sa stane s naakumulovanými úrokmi? Rozrátajú sa do všetkých splátok s pôvodnou splatnosťou, alebo sa môžu platiť priebežne.

- Predĺži sa mi splatnosť úveru?

- Aký bude poplatok za odklad splátok a kedy ho zaplatím?

Úver od nebankovej spoločnosti a súdne konanie

Ak si zoberiete úver od nebankovej spoločnosti a následne ho nemôžete splácať, situácia sa môže vyostriť podaním žaloby na súd. V takom prípade, ak dlh nie je premlčaný, je ideálne so súdom spolupracovať a snažiť sa dohodnúť so žalobcom na zmieri a na zaplatení zosplatneného dlhu v splátkach. Ak by sa veriteľ dohodnúť nechcel, žiadajte o to súd, aby vám umožnil zaplatiť dlh v splátkach. V súvislosti so žiadosťou o splátky poukážte na svoje majetkové pomery, ktoré súdu preukážete konkrétnymi dôkazmi.

To, či je dlh premlčaný, vám vie vysvetliť advokát. Pri spotrebiteľských úveroch sa premlčanie ráta trošku zložitejšie. Bolo by dobré vedieť, pre ktorú splátku došlo zo strany veriteľa k zosplatneniu dlhu. Ak by bol dlh premlčaný a vy by ste to ako dlžník namietli, súd by žalobu musel zamietnuť. Súd však premlčanie žalovanej pohľadávky neskúma ex offo (z úradnej povinnosti). Ak je už nariadené pojednávanie, tak sa naň dostavte a vyjadrite vôľu dlh zaplatiť (za predpokladu, že tento nie je premlčaný). Možno by však nebolo zlé, ak by ste si zmluvu o úvere nechali ešte predtým pozrieť advokátom, nakoľko, ak by táto neobsahovala náležitosti ustanovené zákonom, v zmysle zákona by sa úver považoval za bezúročný a bezpoplatkový. Toto by bolo potom potrebné na súde namietať. Súd je však povinný sám uvedené skúmať, nakoľko ste ako spotrebiteľ slabšou stranou v konaní.

Odporúča sa nepodpisovať žiadne uznanie dlhu, dohodu o splátkach alebo dohodu o zrážkach zo mzdy, prípadne listinu, z ktorej by vyplývalo, že pri čiastočnej úhrade dlhu vám zostatok odpustia. Súčasne sa odporúča kontaktovať advokáta prípadne Centrum právnej pomoci, lebo je možné, že dlhy sú premlčané - platí všeobecná premlčacia doba 3 roky podľa § 101 Občianskeho zákonníka. Je súčasne možné, že zmluvy o pôžičke obsahujú neprijateľné zmluvné podmienky a preto ak by tomu tak bolo, bol by povinný uhradiť len istinu bez úrokov a poplatkov.

Riziká pri poskytovaní úverov

Banka je povinná pri poskytovaní úveru posúdiť bonitu klienta, teda jeho schopnosť úver splácať. Ak žiadateľ nemá žiadny príjem, je otázne, na základe čoho jej banka úver poskytla. Banka má povinnosť overiť si príjem žiadateľa a posúdiť jeho schopnosť splácať úver podľa zákona o spotrebiteľských úveroch (zákon č. 129/2010 Z. z.).

Ak banka poskytla úver bez riadneho posúdenia schopnosti splácať, môže to byť v rozpore so zákonom. V takom prípade odporúčame:

- Obrátiť sa na banku, najlepšie písomne a písomne žiadať vysvetlenie, na základe čoho úver poskytla, keď žiadateľ nemá príjem.

- Ak banka neodpovie uspokojivo, obráťte sa na Slovenskú obchodnú inšpekciu alebo Národnú banku Slovenska ako orgán dohľadu nad bankovníctvom.

- Ak je žiadateľ neplnoletý (mladší ako 18 rokov) a banka poskytla úver bez súhlasu zákonného zástupcu, je možné namietať neplatnosť zmluvy podľa § 40a Občianskeho zákonníka, pretože ide o právny úkon, na ktorý neplnoletá osoba nemá spôsobilosť bez súhlasu rodiča. Podľa Občianskeho zákonníka je osoba mladšia ako 18 rokov (neplnoletá) obmedzená vo svojej spôsobilosti na právne úkony. Ak je vaša dcéra študentka strednej školy a ešte nedovŕšila 18 rokov, môže právne úkony robiť len v rozsahu primeranom jej rozumovej a vôľovej vyspelosti, a na právne úkony, ktoré presahujú bežné záležitosti každodenného života, potrebuje súhlas zákonného zástupcu (rodiča) alebo súd. Ak je však plnoletá, je plne spôsobilá na právne úkony a môže uzatvárať zmluvy sama.

V každom prípade odporúčame čo najskôr kontaktovať banku a situáciu riešiť, aby nevznikali ďalšie dlhy a úroky z omeškania.

Extrémne situácie a ochrana majetku

Finančné ťažkosti môžu niekedy eskalovať do extrémnych situácií, ako je úmrtie dlžníka alebo snaha o ochranu majetku pred veriteľmi. V takýchto chvíľach je nevyhnutné poznať svoje práva a povinnosti, aby sa predišlo ďalším komplikáciám pre rodinu.

Úmrtie dlžníka a dedenie úveru

Úmrtie najbližších je pre dotknutých vždy smutnou a náročnou udalosťou. Banka sa aj v tomto prípade snaží zmierniť následky vzniknutej situácie. Po úmrtí jediného dlžníka banka zastavuje úročenie úveru na nevyhnutné obdobie - kým neprebehne dedičské konanie. Po ukončení dedičského konania sa úver spravidla opätovne začína úročiť a je potrebné ho začať splácať. Ak sa tak nestane, úver sa dostane do omeškania a jeho zostatok sa bude navyšovať aj o úrok z omeškania. V prípade úmrtia je potrebné banke bezodkladne doručiť úmrtný list a v čase ukončenia dedičského konania aj právoplatné uznesenie k dedičskému konaniu. Po doručení oznámenia o prededení produktov môžete kontaktovať banku s individuálnou otázkou alebo požiadavkou. Aj napriek tomu, že partneri neboli v manželskom zväzku, hypotéka nezaniká a povinnosť splatiť ju ostáva na druhom spoludlžníkovi, ak je tak určené v zmluve.

Ak máte v banke uzatvorené poistenie schopnosti splácať úver, je dôležité skontrolovať, ktoré riziká máte týmto poistením kryté (napríklad úmrtie, invalidita, choroba, strata zamestnania) a čo najskôr navštíviť banku alebo poisťovňu. Ak máte uzatvorené životné poistenie mimo zmluvy o úvere, skontrolujte si dohodnuté riziká aj výšku poistnej sumy. Tá môže byť nižšia alebo vyššia ako výška úveru. O poistenie úveru sa zaujímajte hneď ako požiadate o hypotéku.

Ochrana majetku pri nesplácaní

Ak máte úver v banke, ktorý nemáte z čoho splácať, a uvažujete o prevode majetku na iné osoby, je dôležité pochopiť riziká. Odpoveď na uvedenú otázku závisí najmä od znenia zmluvy o úvere a od faktu, či je predmetný rodinný dom zaťažený záložným právom banky. Ak áno, tak potom banka za splnenia určitých podmienok môže tento dom predať a z výťažku uspokojiť svoju pohľadávku. Ak predmetný dom nie je založený, tak potom naň banka siahnuť nemôže, nakoľko ide o vlastníctvo iných osôb. V tomto smere však treba dodať, že banka by mohla úkon, ktorým ste previedli vlastníctvo k danému domu, odporovať, ak by išlo o úmyselný pokus zbaviť sa majetku pred veriteľmi.

V prípade, že dlžník nezaplatí v lehote určenej v súdnom rozhodnutí a platobný rozkaz sa stane vykonateľným, môže veriteľ postúpiť svoju pohľadávku na vymáhanie v exekučnom konaní. Pokiaľ sa exekútorovi nepodarí nič do 5 rokov od začatia exekúcie vymôcť, potom súdny exekútor exekúciu zastaví. Exekútor nemôže siahnuť na majetok vášho otca ani na váš majetok, ak ste brat povinného, ani na majetok jeho syna. Jedine by mohol siahnuť na majetok v bezpodielovom spoluvlastníctve manželov, ak by dlžník bol ženatý. Trestný zákon pozná trestný čin úverového podvodu v zmysle ust. § 221 Trestného zákona. Tohto trestného činu by ste sa dopustili iba v prípade, že by ste poskytovateľa úveru laicky povedané oklamali v tom, že úver dokážete splácať, resp. že spĺňate podmienky na jeho poskytnutie. Museli by ste mať teda od začiatku takýto zlý úmysel. V prípade, ak sa jednoducho stalo, že úver nedokážete ďalej splácať, napr. z dôvodu nejakej nepriaznivej životnej udalosti, tak potom nepôjde o trestný čin.

Úver s ručiteľom

Ak máte úver aj s ručiteľom a on vám nechce prispievať na splátky, ako ste sa dohodli, situácia je komplikovaná. Ručiteľ sa totiž banke zaručuje za splatenie celého úveru. Ak hlavný dlžník nespláca, banka sa obráti na ručiteľa s požiadavkou na úhradu splátok. Z právneho hľadiska má ručiteľ, ktorý zaplatil dlh za hlavného dlžníka, právo na regresnú úhradu od tohto dlžníka, teda môže požadovať vrátenie zaplatených súm. Avšak donútiť ho, aby plnil svoj diel záväzku podľa dohody mimo banku, môže byť zložité a často si to vyžaduje súdne konanie. V takýchto situáciách je nevyhnutné poradiť sa s právnikom, aby ste zistili najlepší postup.

Zvážte všetky možnosti pri braní úveru spoločne s partnerom. Nie vždy je to tá najlepšia cesta. Rozprávajte s partnerom, dohodnite si všetky kroky a preberte aj tie menej šťastné konce. Čo by ste robili v prípade rozchodu, kto by bol dlžníkom a kto spoludlžníkom. Poraďte sa s rodinou, s odborníkmi, ktorí vám pomôžu vybrať správnu možnosť presne pre vás. Brať úver nie je záležitosť na rok či dva, ale na niekoľko rokov.

tags: #co #ak #nemam #na #splatky #mam