Daňový bonus na dieťa predstavuje jeden z kľúčových nástrojov štátu, ktorého primárnym cieľom je priamo ovplyvniť čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Tento finančný príspevok je koncipovaný tak, aby rodinám s deťmi poskytoval významné daňové zvýhodnenie. Regulácia daňového bonusu je detailne upravená v § 33 zákona o dani z príjmov č. 595/2003 Z. z., ktorý slúži ako základ pre jeho uplatňovanie. S účinnosťou od 1. januára 2025 však novela zákona o dani z príjmov priniesla zásadné zmeny, ktoré sa dotkli nielen podmienok na uplatnenie tohto bonusu, ale aj jeho celkovej výšky. Tieto legislatívne úpravy sú dôležité pre všetkých, ktorí si daňový bonus uplatňujú, alebo sa na jeho uplatnenie pripravujú.

Kto má nárok na daňový bonus na dieťa a základné podmienky

Nárok na daňový bonus si môže uplatniť rodič alebo iná osoba, ktorej bolo dieťa zverené do starostlivosti. Okruh oprávnených osôb je pomerne široký a zahŕňa zamestnancov, teda osoby s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), ako aj podnikateľov - fyzické osoby, čiže samostatne zárobkovo činné osoby (SZČO), ktoré dosahujú príjmy podľa § 6 ods. 1 a 2 zákona o dani z príjmov. To znamená, že nárok sa nevzťahuje iba na príjmy zo živnosti, ale aj na iné typy samostatne zárobkovej činnosti.

Jednou z kľúčových podmienok je, že daňový bonus na dieťa (deti) si môže vždy uplatniť iba jeden z rodičov. Je však možné dohodnúť sa na špecifickom postupe, pri ktorom si pomernú časť daňového bonusu po určitú časť roka uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. V prípade, že nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa vzájomne dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí, a zaniká dosiahnutím veku 18 rokov dieťaťa. Je dôležité poznamenať, že pre daňový bonus za rok 2024 existovala prechodná úprava, kedy nárok zanikol až dosiahnutím veku 25 rokov dieťaťa, avšak len vtedy, ak sa dieťa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole. Táto výnimka je pre rok 2025 a neskôr upravená na vek 18 rokov. Poslednýkrát sa daňový bonus uplatňuje za mesiac, v ktorom dieťa dovŕši príslušný vek (napr. 15 alebo 18 rokov).

Podmienky pre uplatnenie daňového bonusu od roku 2025

Novelou zákona o dani z príjmov, ktorá nadobudla účinnosť od 1. januára 2025, sa zaviedli dôležité zmeny v podmienkach na uplatnenie daňového bonusu. Tieto podmienky zahŕňajú:

- Život v spoločnej domácnosti: Dieťa musí žiť s daňovníkom v spoločnej domácnosti.

- Aktívne zdaniteľné príjmy: Daňovník musí dosiahnuť aktívny zdaniteľný príjem, typicky zo živnosti podľa § 6 ods. 1 ZDP, z inej samostatne zárobkovej činnosti podľa § 6 ods. 2 ZDP alebo zo závislej činnosti podľa § 5 ZDP. Rozhodujúci je vyčíslený základ dane z aktívnej činnosti. Príjmy z prenájmu nehnuteľnosti podľa § 6 ods. 3 ZDP sa do tohto základu dane nepočítajú.

- Vek dieťaťa: Daňovník vyživuje dieťa, ktoré s ním žije v spoločnej domácnosti a nedosiahlo 18 rokov veku, pričom nárok na daňový bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov veku.

- Pomer príjmov zo Slovenska: Od 1. januára 2025 sa zavádza dôležitá zmena - podmienka dosiahnutia zdaniteľných príjmov zo zdrojov na území Slovenskej republiky minimálne 90 % zo všetkých jeho príjmov. Do všetkých posudzovaných príjmov sa započítavajú tzv. celosvetové príjmy daňovníka, teda príjmy plynúce zo zdrojov na území SR aj zo zdrojov v zahraničí.

Príklad ilustrujúci podmienku 90 % príjmov zo SR:Živnostník dosiahol v roku 2025 celkové zdaniteľné príjmy v sume 55 000 eur, z toho však iba 20 000 eur pochádzalo zo Slovenska a zvyšok tvorili zahraničné príjmy. V tomto prípade slovenské príjmy predstavujú len 36,36 % z celkového objemu. Napriek tomu, že tento živnostník vyživuje dve deti do 15 rokov a spĺňa ostatné podmienky pre uplatnenie daňového bonusu, nárok na daňový bonus mu nevznikne, pretože nespĺňa podmienku minimálne 90 % príjmov zo zdrojov na území Slovenskej republiky.

Ak by napríklad dieťa narodilo 2. júna 2007 a v roku 2025 by ešte študovalo na vysokej škole dennou formou, nárok na daňový bonus by trval len do júna 2025, teda poslednýkrát by si ho bolo možné uplatniť za mesiac jún 2025.

Výška daňového bonusu na dieťa pre rok 2025 a percentuálne limity

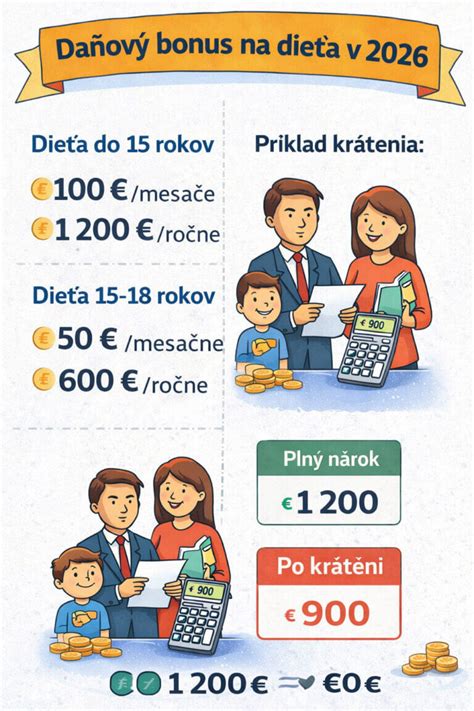

Podľa aktuálnej legislatívy platnej od roku 2025 sa výška daňového bonusu na dieťa líši v závislosti od veku dieťaťa:

- Dieťa do 15 rokov: Maximálne 100 eur mesačne, čo predstavuje maximálne 1 200 eur ročne.

- Dieťa od 15 do 18 rokov: Maximálne 50 eur mesačne, čo predstavuje maximálne 600 eur ročne.

Dôležitým aspektom je, že nárok na daňový bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. To znamená, že bonus 100 eur sa uplatňuje naposledy za mesiac, v ktorom dieťa dovŕši 15 rokov, a bonus 50 eur naposledy za mesiac, v ktorom dieťa dovŕši 18 rokov. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov alebo 18 rokov, sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Percentuálne limity - koľko skutočne dostanete:Výška daňového bonusu je obmedzená percentom z vášho základu dane (čiastkového základu dane), ktorý je dosiahnutý z príjmov zo zamestnania podľa § 5 zákona o dani z príjmov alebo z príjmov z podnikania podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Tento limit zabezpečuje, že daňový bonus je viazaný na výšku príjmu daňovníka. Čím viac detí daňovník vyživuje, tým vyšší percentuálny limit sa uplatňuje.

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Príklad výpočtu s percentuálnym limitom:Predstavte si, že máte dve deti do 15 rokov a váš ročný základ dane je 15 000 eur.

- Teoretický bonus by bol 2 deti × 1 200 € = 2 400 €.

- Percentuálny limit pre dve deti je 36 % z ročného základu dane, teda 15 000 € × 36 % = 5 400 €.

- V tomto prípade dostanete celý daňový bonus vo výške 2 400 €, pretože táto suma je nižšia ako vypočítaný percentuálny limit.

Pozor na nízky príjem:Ak máte nízky základ dane, môže sa stať, že percentuálny limit bude nižší ako teoretická suma daňového bonusu. V takom prípade dostanete len sumu do výšky tohto limitu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si teda nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Príklad pri nízkom základe dane:Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 6 250 eur. Celý rok vyživuje dve deti - jedno dvojročné a jedno dvanásťročné.Daňovník si môže uplatniť nárok na daňový bonus najviac vo výške 36 % vykázaného čiastkového základu dane. Ročný limit 36 % z 6 250 € je 2 250 €.Teoretický daňový bonus na dve deti do 15 rokov je 2 × 1 200 € = 2 400 €.Nakoľko vypočítaný limit (2 250 €) je nižší ako teoretický bonus (2 400 €), daňovník si môže uplatniť daňový bonus len do výšky 2 250 eur.

Daňový bonus na dieťa 2025

Krátenie daňového bonusu pri vyššom príjme

Pri dosiahnutí vyššieho príjmu sa daňový bonus začne postupne znižovať. Toto krátenie je dôležitou súčasťou systému, ktorým štát odstupňuje daňový bonus podľa príjmu. Pri vyšších príjmoch sa bonus postupne znižuje až na nulu.

Hranice pre krátenie:

- Mesačný základ dane nad 2 145 €: Ak váš mesačný základ dane presiahne túto sumu, daňový bonus sa znižuje o 1/10 z rozdielu medzi vaším základom dane a sumou 2 145 eur.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa daňový bonus kráti rovnakým spôsobom, a to o 1/10 rozdielu medzi základom dane a sumou 25 740 eur. Táto ročná suma 25 740 eur predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve Slovenskej republiky zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom sa uplatňuje daňový bonus. Za rok 2025 sa teda vychádza z priemernej mzdy vyhlásenej za rok 2023. Pre rok 2026 platí priemerná mesačná mzda z roku 2024.

Príklad krátenia daňového bonusu na mesačnej báze:Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne.Nakoľko zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur.Výpočet krátenia: (2 400 € - 2 145 €) × 0,1 = 255 € × 0,1 = 25,50 €.Bonus na dieťa sa zníži o 25,50 €, takže skutočný vyplatený bonus bude 100 € - 25,50 € = 74,50 €.

Príklad krátenia daňového bonusu na ročnej báze:Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur. Celý rok vyživuje dve deti, jedno dvojročné dieťa a jedno dvanásťročné.Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5-násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023, čo predstavuje ročne sumu 25 740 eur (1 430 € * 1,5 * 12). Preto musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur.Výpočet krátenia: (30 000 € - 25 740 €) = 4 260 €. Z toho 1/10 je 426 eur.Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur.Teoretický ročný bonus na dve deti je 2 × 1 200 € = 2 400 €.Po krátení bude skutočný daňový bonus na každé dieťa 1 200 € - 426 € = 774 €. Celkový daňový bonus bude 2 × 774 € = 1 548 €.

Príklad krátenia pri zmene počtu detí počas roka:Daňovník za rok 2025 vykáže základ dane z príjmov z podnikania vo výške 30 000 eur. Celý rok vyživuje dieťa, ktoré má 5 rokov, a v novembri 2025 sa mu narodilo druhé dieťa.Daňovník za rok 2025 vykázal základ dane v sume presahujúcej 1,5-násobok priemernej mesačnej mzdy v hospodárstve v SR za rok 2023, čo predstavuje ročne sumu 25 740 eur. Musí krátiť nárok na daňový bonus o 1/10 rozdielu medzi jeho základom dane a sumou 25 740 eur.Výpočet krátenia: (30 000 € - 25 740 €) = 4 260 €. Z toho 1/10 je 426 eur.Nárok na daňový bonus sa teda znižuje o 426 eur pri dieťati, ktoré vyživuje celý rok. Na 5-ročné dieťa je ročný bonus 1 200 €, po krátení 1 200 € - 426 € = 774 €.Pri dieťati, ktoré sa narodilo v novembri 2025, si daňovník uplatňuje daňový bonus len za dva mesiace (november, december), čo predstavuje 2 × 100 € = 200 €. Krátenie sa uplatní pomernou časťou zo sumy 1/10, t.j. o sumu 71 eur (426 € / 12 mesiacov * 2 mesiace).Nárok na druhé dieťa bude 200 € - 71 € = 129 €.Celkový nárok na daňový bonus je 774 € + 129 € = 903 eur.

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou sú účtovné systémy, ktoré tieto zmeny aplikujú v správnom čase, ako napríklad systémy Money S3 alebo Money S4. Tieto systémy po zadaní údajov do mzdovej agendy zamestnanca automaticky prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

Ako si uplatniť daňový bonus - proces a dokumentácia

Daňový bonus na dieťa si daňovníci môžu uplatniť rôznymi spôsobmi, v závislosti od ich príjmov a situácie:

- Mesačne u zamestnávateľa: Ak je daňovník zamestnanec a spĺňa podmienky, môže si daňový bonus uplatňovať mesačne pri výpočte mzdy.

- Ročné zúčtovanie dane: Ak si zamestnanec chce uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára po skončení zdaňovacieho obdobia požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

- Podaním daňového priznania: Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, alebo ak je podnikateľ (SZČO), podá daňové priznanie k dani z príjmov. Zamestnanec podáva typ A, zatiaľ čo SZČO podáva typ B, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než nárok na daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo zaslaním na svoju adresu. Daňový bonus správca dane zasiela do 40 dní po uplynutí lehoty na podanie daňového priznania.

Prílohy k daňovému priznaniu:K daňovému priznaniu je potrebné priložiť nasledujúce doklady, ak ich daňovník už nepredložil zamestnávateľovi počas roka:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Ak sa dieťa sústavne pripravuje na povolanie štúdiom (pre rok 2024 do 25 rokov, pre rok 2025 len do 18 rokov), tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa. Potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku.

Zapojenie príjmu druhej oprávnenej osoby a medzinárodné aspekty

Ak daňovník nemá dostatočný základ dane na uplatnenie celého daňového bonusu (napríklad z dôvodu percentuálneho limitu), existuje možnosť si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v spoločnej domácnosti. Tento mechanizmus je upravený v § 33 ods. 11 zákona o dani z príjmov.

Podmienky pre započítanie príjmu partnera:

- Druhá oprávnená osoba musí tiež spĺňať podmienky na uplatnenie daňového bonusu za príslušné mesiace.

- Musí mať najmenej 90 % príjmov zo zdrojov na Slovensku, rovnako ako daňovník.

- Musí ísť o osobu vyživujúcu dieťa v spoločnej domácnosti.

Príklad s partnerom:Predstavte si, že máte jedno dieťa (do 15 rokov) a váš ročný základ dane je 3 000 eur. Percentuálny limit pre jedno dieťa (29 %) by vám umožnil uplatniť si len 870 € (3 000 € × 29 %) z teoretického ročného bonusu 1 200 €.Ak má váš partner základ dane 12 000 eur, môžete si navýšiť svoj základ dane o úhrn základov dane podľa § 5 a § 6 ods. 1 a 2 druhej oprávnenej osoby. V takomto prípade by spoločný základ dane pre účely limitu bol 15 000 eur (3 000 € + 12 000 €).Spoločný percentuálny limit (29 % z 15 000 €) by bol 4 350 €. V tomto prípade si môžete uplatniť celý bonus 1 200 €, pretože je výrazne nižší ako spoločný limit. Ak nárok na daňový bonus spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane, môže ho navýšiť o základ dane druhej oprávnenej osoby.

Medzinárodné príjmy:Daňový bonus si môže uplatniť daňovník len vtedy, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky v roku 2025 tvorí najmenej 90 % zo všetkých jeho príjmov, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí. Ak daňovník navýši svoj základ dane o základ dane druhej oprávnenej osoby, musí aj druhá oprávnená osoba, ktorá s daňovníkom vyživuje dieťa v domácnosti, dosahovať v roku 2025 najmenej 90 % príjmov zo zdrojov na území SR.Tento postup sa uplatní napríklad v situácii, keď manželia počas roka 2025 prenajímajú nehnuteľnosť v zahraničí a obaja podávajú daňové priznanie k dani z príjmov fyzickej osoby typ B. Nárok na daňový bonus na dieťa majú len vtedy, ak aspoň 90 % z ich celosvetových príjmov pochádza zo Slovenska. Príjmy z prenájmu nehnuteľnosti uvedené v § 6 ods. 3 zákona, ktoré plynú manželom z ich bezpodielového spoluvlastníctva, sa zahŕňajú do základu dane v rovnakom pomere u každého z nich, ak sa nedohodnú inak. V tom istom pomere sa zahŕňajú do základu dane aj výdavky vynaložené na dosiahnutie, zabezpečenie alebo udržanie týchto príjmov (§ 4 ods. 8 zákona). V danom prípade si príjem z prenájmu zo zahraničia plynúci manželom z bezpodielového vlastníctva zahrnú do základu dane pre účely zdanenia v nimi zvolenom pomere (podľa § 4 ods. 8 zákona) a v rovnakom pomere si ho zahrnú aj do úhrnu zdaniteľných príjmov na účely aplikácie § 33 ods. 1 zákona o dani z príjmov. Podmienky týkajúce sa 90 % príjmov je možné overiť až po skončení zdaňovacieho obdobia. Ak zamestnanec vyhlási, že nemá zdaniteľné príjmy zo zahraničia, zamestnávateľ mu daňový bonus prizná. V opačnom prípade je potrebné, aby zamestnávateľ túto skutočnosť vyhodnotil, prípadne priznávanie daňového bonusu pozastavil.

Ďalšie špecifiká a zmeny v uplatňovaní daňového bonusu

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov (či už typu A pre zamestnancov, alebo typu B pre SZČO), je nevyhnutné správne vypočítať výšku daňového bonusu, ktorá sa mení podľa veku dieťaťa.Od 1. januára 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Táto zmena vyžaduje precíznejšie vyhodnotenie nároku.

Príklady uplatnenia a krátenia v rôznych situáciách:

Príklad č. 1: Dostatok základu dane pri mesačnom uplatneníZamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus je obmedzený 36 % z 1 000 eur, čo je 360 eur. Keďže maximálny mesačný daňový bonus na dve deti je 200 eur (2 x 100 eur), zamestnankyňa si môže uplatniť daňový bonus v plnej výške 200 eur.

Príklad č. 2: Nízky základ dane pri mesačnom uplatneníZamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus je obmedzený 29 % z 330 eur, čo je 95,70 eur. Keďže maximálny mesačný daňový bonus na jedno dieťa je 100 eur, ale limit je nižší, zamestnanec si môže uplatniť daňový bonus len do výšky 95,70 eur.

Príklad č. 3: Počet detí pre percentuálny limitZamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze.Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte percentuálneho limitu použije percento príslušné k počtu dvoch detí, tzn. 36 %.

Príklad č. 4: Ročné krátenie pri prekročení ročnej hraniceZamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov.Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur.Krátenie: (27 500 € - 25 740 €) × 0,1 = 1 760 € × 0,1 = 176 eur.Ročný daňový bonus na dieťa (1 200 €) sa zníži o 176 €, takže výsledný bonus bude 1 024 eur.

Príklad č. 5: Krátenie bonusov na rôzne vekové kategórieZamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V mesiaci marec 2025 dosiahol základ dane 2 550 eur.Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur.Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur. Suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur.Krátenie: (2 550 € - 2 145 €) × 0,1 = 405 € × 0,1 = 40,50 eur.Túto sumu krátenia (40,50 €) je potrebné aplikovať na každé dieťa.Bonus na 4-ročné dieťa: 100 € - 40,50 € = 59,50 €.Bonus na 17-ročné dieťa: 50 € - 40,50 € = 9,50 €.Celkový daňový bonus za mesiac marec: 59,50 € + 9,50 € = 69 eur.

Príklad č. 6: Ročné zúčtovanie a vrátenie daňového bonusuZamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). Za rok 2025 dosiahol základ dane v sume 26 350 eur.Pri ročnom zúčtovaní dane zamestnávateľom vznikne zamestnancovi nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 € - 0,1 * (26 350 € - 25 740 €) = 1 200 € - 0,1 * 610 € = 1 200 € - 61 € = 1 139 €).Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 €), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur (1 200 € - 1 139 €) vrátiť.

Pri podaní daňového priznania k dani z príjmov za rok 2025, ak vznikne nárok na vrátenie daňového bonusu na vyživované deti, správca dane zasiela daňový bonus do 40 dní po uplynutí lehoty na podanie daňového priznania.

Súvisiace zmeny a legislatívne úpravy v oblasti podpory rodín a dôchodcov

Je dôležité mať na pamäti, že legislatívne prostredie v oblasti sociálnych a daňových benefitov sa dynamicky mení. Napríklad, prilepšenie pre dôchodcov, známe ako rodičovský dôchodok, prešlo po ročnej pauze zmenou. Od augusta 2026 sa rodičovský dôchodok vracia v podobe asignácie podielu zaplatenej dane. To znamená, že namiesto automatických bonusov budú musieť daňovníci aktívne alokovať časť svojej dane. Aj keď je tento benefit určený dôchodcom a nesúvisí priamo s daňovým bonusom na dieťa, odráža širší trend zmien v systéme sociálnej podpory a daňových úľav na Slovensku.Tieto neustále zmeny v zákonoch kladú vysoké nároky na daňovníkov a účtovníkov, aby boli neustále informovaní a dokázali správne aplikovať všetky pravidlá pri výpočte nárokov.

tags: #danovy #bonus #na #dieta #a #dp