Daňový bonus na dieťa predstavuje významnú daňovú úľavu pre rodičov, ktorá má za cieľ podporiť rodiny a zmierniť ich finančné zaťaženie. Ide o nástroj štátu na zníženie dane z príjmov, pričom v niektorých prípadoch môže daňový bonus úplne pokryť daňovú povinnosť, alebo dokonca viesť k vzniku preplatku, ktorý sa daňovníkovi vyplatí. Pochopenie podmienok na jeho uplatnenie, najmä v meniacich sa rodinných situáciách, ako sú rozvody, striedavá starostlivosť alebo nové partnerstvá, je kľúčové pre správne uplatnenie nároku.

I. Základné princípy daňového bonusu na dieťa

Daňový bonus je definovaný ako daňová úľava pre rodiča, ktorú si môže uplatniť na každé vyživované dieťa, ktoré s ním žije v domácnosti. Je to forma daňovej úľavy, ktorá znižuje daň z príjmov, ktorú by inak daňovník musel zaplatiť. Niektorí daňovníci vďaka daňovému bonusu nemusia vôbec platiť daň z príjmov, nakoľko ju celú pokryje daňový bonus.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov (príjmy z podnikania a inej samostatnej zárobkovej činnosti), alebo ich úhrnu. Daňovníkovi, ktorý vyživuje dieťa len jeden alebo niekoľko kalendárnych mesiacov v zdaňovacom období, možno znížiť daň len o sumu daňového bonusu za každý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jeho uplatnenie. Za ustanovených podmienok si daňovník môže uplatniť daňový bonus, respektíve jeho časť, v ročnom zúčtovaní preddavkov na daň alebo v daňovom priznaní.

Daňový bonus na dieťa v žiadosti o ročné zúčtovanie

II. Kľúčová podmienka: Žitie v spoločnej domácnosti

Jednou z najdôležitejších a často diskutovaných podmienok na uplatnenie daňového bonusu je podmienka žitia dieťaťa s rodičom v spoločnej domácnosti. Táto podmienka je definovaná Občianskym zákonníkom v § 115 zákona. Podľa neho domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Ak dieťa vyživujú v domácnosti viacerí daňovníci, môže si uplatniť daňový bonus mesačne na každé vyživované dieťa len jeden z nich.

Je dôležité zdôrazniť, že podmienka spoločnej domácnosti stále platí. V minulosti sa objavila mylná informácia, že od roku 2022 už neplatí podmienka spoločnej domácnosti pre uplatnenie daňového bonusu na dieťa. To však nie je pravda. Daňový bonus na dieťa si môže uplatniť len ten z rodičov, s ktorým dieťa žije v spoločnej domácnosti (podľa § 33 ZDP a § 115 OZ). Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu, čo je dôležité napríklad pri pobytoch dieťaťa u druhého rodiča alebo počas prázdnin.

III. Uplatnenie daňového bonusu v rôznych rodinných situáciách

Rodinné dynamiky sú rôznorodé, a preto aj uplatňovanie daňového bonusu na dieťa musí reflektovať tieto špecifiká. Zákon pamätá na rôzne situácie, od súžitia oboch rodičov až po rozvod, striedavú starostlivosť či nové partnerstvá.

A. Manželia a rodičia žijúci spolu

Pokiaľ rodičia žijú spolu v spoločnej domácnosti a starajú sa o jedno alebo viacero detí, daňový bonus si môže mesačne uplatniť len jeden z nich, a to na všetky vyživované deti. Nie je pritom podstatné, či ide o spoločné alebo osvojené deti. Toto znamená, že si rodičia nemôžu „rozdeliť“ deti, aby si každý uplatňoval bonus na časť z nich. Ak by si chceli daňový bonus uplatniť obaja, môžu si ho rozdeliť v priebehu roka. To znamená, že jeden z rodičov by si uplatňoval bonus napríklad každé párne mesiace a druhý nepárne (alebo pol roka jeden rodič a pol roka druhý). Každý z nich si však v dané mesiace musí uplatniť bonus na všetky deti, o ktoré sa starajú a ktoré spĺňajú podmienky.

B. Po rozvode manželstva a pri zverení dieťaťa jednému rodičovi

Situácia sa mení po rozvode manželstva, keď deti spravidla ostávajú žiť s jedným z rodičov, ktorému boli súdom zverené do osobnej starostlivosti. V takom prípade si daňový bonus na dieťa uplatňuje ten rodič, ktorý žije s dieťaťom v spoločnej domácnosti a spĺňa podmienky pre priznanie daňového bonusu.

Príklad z praxe: Otec detí sa po rozvode manželstva odsťahoval od rodiny a deti ostali žiť s matkou, ktorej boli tieto deti súdom zverené do osobnej starostlivosti. Nárok na daňový bonus si otec detí nemôže uplatniť, nakoľko deti s ním nežijú v spoločnej domácnosti, a to i napriek tomu, že si riadne voči deťom plní vyživovaciu povinnosť. V prípade, že žijú deti v jednej domácnosti s matkou, ktorej boli deti zverené do osobnej starostlivosti, daňový bonus si uplatní matka detí. Otec detí si daňový bonus nemôže uplatniť, a to ani vtedy, ak si nemôže DB uplatniť matka (napríklad ak nemá dostatočný príjem alebo je na materskej dovolenke).

Existuje však výnimka. Ak rozvedení rodičia naďalej vedú spoločnú domácnosť (podieľajú sa spoločne na nákladoch) aj napriek skutočnosti, že ich spoločné deti boli zverené do starostlivosti matky a tá je napríklad nezamestnaná alebo na rodičovskej dovolenke, môže si otec dieťaťa uplatniť nárok na daňový bonus. Otec dieťaťa však musí spĺňať podmienku spoločnej domácnosti s dieťaťom tak, ako to predpokladá a definuje Občiansky zákonník v § 115 zákona.

C. Striedavá osobná starostlivosť

Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. Znamená to, že takéto dieťa vyživujú v domácnosti viacerí daňovníci, t.j. matka aj otec. Nárok na uplatnenie daňového bonusu vzniká matke aj otcovi, pretože každý z nich žije s dieťaťom v spoločnej domácnosti. Daňový bonus si teda môžu uplatňovať obaja, ak spĺňajú aj ďalšie podmienky, nie však za ten istý kalendárny mesiac.

Daňový bonus na dieťa v žiadosti o ročné zúčtovanie

Je na rodičoch, aby sa dohodli, ktorý z nich si uplatní daňový bonus, pričom časť roka môže daňový bonus uplatniť matka a časť roka otec. Pri súdom určenej striedavej starostlivosti po vzájomnej dohode môžu obidvaja rodičia vo vyhláseniach u zamestnávateľa uviesť, že si budú uplatňovať daňový bonus jeden v párne mesiace roka a druhý v nepárne mesiace. Existuje viacero kombinácií dohôd, napríklad, že si rodičia uplatnia bonus striedavo za každé dva mesiace, alebo si ho rozdelia po pol roku.

Príklad: Silvia a Richard sú rodičmi dieťaťa v striedavej starostlivosti. Ak si Silvia uplatňuje bonus za január, nemôže si ho za daný mesiac uplatniť aj Richard. Ak si obaja rodičia chcú uplatňovať bonus, musia sa dohodnúť na rozdelení mesiacov. Napríklad Silvia si daňový bonus uplatní za každý párny mesiac a Richard za nepárny mesiac. Dôležitá je teda vzájomná dohoda rodičov.

Ak sa rodičia nedohodnú, nárok na priznanie daňového bonusu má v prvom rade matka, potom otec a následne iná oprávnená osoba. Daňový bonus si v jednom kalendárnom mesiaci môže uplatniť len jeden z rodičov.

Finančná správa SR akceptuje aj dohodu rodičov, že jeden si uplatní nárok na daňový bonus (napríklad otec dieťaťa, ktorý pracuje) a druhý si uplatní nárok na prídavok na dieťa (ak napríklad matka nepracuje a nemala by ani nárok na daňový bonus). Táto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa.

D. Nové vzťahy a nárok na bonus

Podmienkou na uplatnenie daňového bonusu na dieťa niektorého z rodičov nie je uzatvorenie manželstva. Je potrebné len čestné vyhlásenie o tom, že partneri žijú v spoločnej domácnosti.

Ak si napríklad žena z prvého manželstva má dieťa a žije s novým partnerom, partnerovi nikdy nevzniká nárok na daňový bonus na dieťa družky, nakoľko sa nejedná o dieťa druhého z manželov. Ak sa však partneri zosobášia, nový manžel si môže uplatniť daňový bonus aj na manželkine dieťa z predchádzajúceho vzťahu, ak s ním žije v jednej domácnosti. Toto dieťa nemusí mať osvojené.

Príklad: Mária sa po rozvode druhýkrát vydala za Jána. Dieťa z prvého manželstva jej bolo zverené do starostlivosti. S Jánom majú spoločné dieťa. Ak sa manželia starajú o viac ako jedno dieťa, daňový bonus si mesačne uplatní len jeden z nich, a to na všetky deti. Nie je pritom podstatné, či ide o spoločné alebo osvojené deti. Bonus na obe deti si preto uplatní buď Mária, alebo Ján. Ak by si chceli daňový bonus uplatniť obaja, môžu si ho rozdeliť v priebehu roka, napríklad Mária by si uplatňovala bonus každé párne mesiace a Ján nepárne. Každý z nich si však v dané mesiace musí uplatniť bonus na všetky deti, o ktoré sa starajú.

E. Viaceré deti v domácnosti

Ak vyživované dieťa, respektíve deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. To znamená, ak si uplatní daňový bonus na dieťa/deti manžel, nemôže si ho zároveň uplatniť aj manželka. Daňový bonus sa dá rozdeliť len tým spôsobom, že pomernú časť daňového bonusu si môže uplatniť po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Teda, je možné, aby poberal manžel daňový bonus napríklad január - jún a manželka júl - december. Nemôže však dôjsť k deleniu nároku spoločných detí (§ 33 ods. 4 zákona NR SR č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov).

IV. Príjmové podmienky a výška daňového bonusu

Pre uplatnenie daňového bonusu je nevyhnutné splniť aj príjmové podmienky. Daňovník, ktorý si chce daňový bonus uplatniť, musí poberať príjem (zo závislej činnosti, z podnikania alebo zo samostatne zárobkovej činnosti). Okrem toho musí byť rezidentom Slovenskej republiky, alebo ak je nerezidentom Slovenskej republiky, jeho príjem zo Slovenska musí tvoriť minimálne 90 % celosvetových príjmov.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov aspoň vo výške 6-násobku minimálnej mzdy alebo ktorý mal zdaniteľné príjmy podľa § 6 ods. 1 a 2 aspoň vo výške 6-násobku minimálnej mzdy a vykázal základ dane (čiastkový základ dane) z príjmov podľa § 6 ods. 1 a 2, môže si uplatniť daňový bonus v sume ustanovenej zákonom mesačne na každé vyživované dieťa žijúce v domácnosti s daňovníkom.

A. Zmeny v systéme výpočtu od roku 2025

Od roku 2025 nastali dôležité zmeny v spôsobe výpočtu a uplatňovania daňového bonusu, ktoré ovplyvňujú najmä rodičov s vyššími príjmami. Kým do roku 2024 bol daňový bonus nastavený tak, že zvýhodňoval lepšie zarábajúcich rodičov a nízkopríjmoví rodičia si nemohli uplatniť plnú sumu DB, pretože im bol krátený, teraz si o niečo málo polepšia. Dobre zarábajúci však celkom prídu o daňový bonus, prípadne sa im jeho výška zníži.

Novinkou je takzvané „vyklesávanie“ daňového bonusu v závislosti od výšky dosiahnutého príjmu rodiča. Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa môže znižovať.

Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. To znamená, že ak po ročnom zúčtovaní vyjde nižší nárok, rozdiel môže byť potrebné vrátiť.

B. Prehľad výpočtu sumy daňového bonusu a jeho krátenie

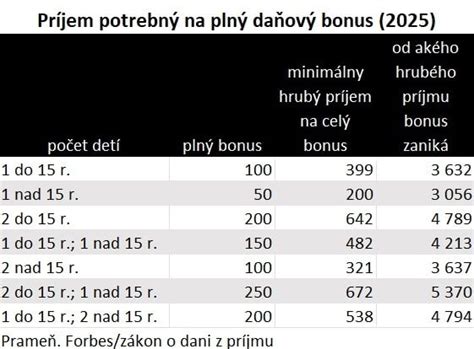

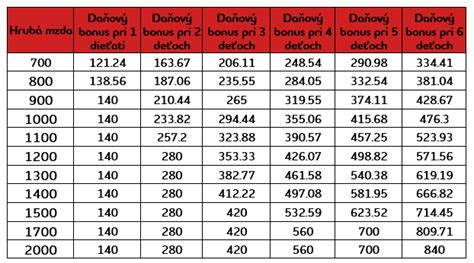

Maximálna suma daňového bonusu je stanovená mesačne a závisí od veku dieťaťa. Pre rok 2025 je to napríklad 100 eur mesačne na dieťa do 15 rokov a 50 eur na dieťa od 15 do 18 rokov. Tieto sumy môžu byť krátené v závislosti od príjmu daňovníka a počtu detí.

Nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov. Toto percento sa líši v závislosti od počtu vyživovaných detí:

- Jedno dieťa: 20 %

- Dve deti: 29 %

- Tri deti: 36 %

- Štyri deti: 40 %

- Päť detí: 41 %

- Šesť a viac detí: 42 %

Príklad výpočtu krátenia daňového bonusu:Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur. To znamená, že rozdiel je 1 760 eur (27 500 - 25 740). Desatina tohto rozdielu je 176 eur. Ročný daňový bonus by bol 1200 eur (12x100), ale zníži sa o 176 eur, takže bude 1024 eur.

Príklad mesačného krátenia: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur (čo je 1/12 z 25 740 eur), to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur. Rozdiel je 255 eur. Desatina rozdielu je 25,50 eur. Takže mesačný daňový bonus sa zníži z 100 eur na 74,50 eur (100 - 25,50).

Príklad s viacerými deťmi a krátením: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Spolu 150 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur. Rozdiel je 405 eur. Desatina rozdielu je 40,50 eur. Suma daňového bonusu sa zníži zo 150 eur na 109,50 eur (150 - 40,50).

Príklad ročného zúčtovania po zmene pravidiel: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus. Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

C. Kombinovanie príjmov rodičov

Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2, môže si daňový bonus uplatniť pri podaní daňového priznania, kde si ho môže zvýšiť o základ dane z príjmov druhej oprávnenej osoby vyživujúcej dieťa v domácnosti (druhého rodiča). Na účely uplatnenia daňového bonusu bude možné započítať príjmy, respektíve čiastkové základy dane oboch daňovníkov. To však predpokladá, že pracujú obidvaja rodičia. Ak je jeden z rodičov napríklad na rodičovskej dovolenke alebo je dlhodobo PN, či nezamestnaný, chýba druhý príjem, ktorý by sa mohol započítať na účely daňového bonusu. Obdobne rodič samoživiteľ, napríklad vdova alebo slobodná matka, nemôže počítať s druhým príjmom rodiča. Pri nižšej hrubej mzde bude suma daňového bonusu krátená.

V. Neoprávnené uplatnenie daňového bonusu a riešenie situácie

Nepríjemná je situácia, keď sú rodičia rozvedení, dieťa je zverené do osobnej starostlivosti matky a daňový bonus si uplatňuje otec dieťaťa neoprávnene, hoci napríklad neprispieva ani na výživné.

Ak otec nevyživuje dieťa (vlastné) vo svojej domácnosti, nemá nárok na daňový bonus. Ak matka zistí, že otec si neoprávnene uplatňuje daňový bonus, hoci dieťa nežije v jeho domácnosti a nárok má ona, môže si ho uplatniť v daňovom priznaní aj napriek tomu, že ho poberá otec. Matka by mala nahlásiť túto skutočnosť zamestnávateľovi otca.

Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým, že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr (napríklad otec už nežil s dieťaťom v spoločnej domácnosti dlhšie obdobie), zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40 zákona o dani z príjmov (vyberie ho podľa toho, či ide o zavinenie zamestnanca alebo zamestnávateľa - do 1 roka alebo do troch rokov). Marek si bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti. Nárok na bonus má Petra, preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus. Svojmu zamestnávateľovi oznámi zmenu o ďalšom neuplatňovaní bonusu v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

Pre zamestnancov je kľúčové komunikovať všetky zmeny v rodinnom stave, ktoré môžu ovplyvniť nárok na daňový bonus, so svojím zamestnávateľom prostredníctvom tlačiva „Vyhlásenie o uplatnení nezdaniteľnej časti základu dane na daňovníka a daňového bonusu“. Týmto sa predíde nepríjemnostiam a zabezpečí správne uplatnenie nároku.

Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže si uplatniť daňový bonus. Daňovník si môže uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

tags: #danovy #bonus #na #dieta #delenie #medzi