Daňový bonus na dieťa predstavuje dôležité daňové zvýhodnenie, ktoré štát poskytuje s cieľom podporiť pracujúcich rodičov a iné oprávnené osoby starajúce sa o deti. Na rozdiel od iných nezdaniteľných častí základu dane, daňový bonus neovplyvňuje samotný základ dane, ale priamo znižuje už vypočítanú daň z príjmov. V posledných rokoch prešiel tento mechanizmus viacerými zásadnými zmenami, ktoré sa výrazne dotýkajú najmä živnostníkov a samostatne zárobkovo činných osôb (SZČO). Tieto zmeny sa netýkajú len súm, ktoré môžu rodičia získať, ale aj ďalších podmienok pre jeho uplatnenie. Cieľom daňového bonusu je zabezpečiť finančnú pomoc tým, ktorí dosahujú zdaniteľný príjem, čím sa odlišuje napríklad od rodinných prídavkov, ktoré dostávajú všetci rodičia bez ohľadu na ich príjmy.

Základné princípy a účel daňového bonusu na dieťa

Daňový bonus na dieťa je definovaný ako suma, ktorú si môže rodič alebo iná oprávnená osoba odpočítať z dane. Toto zvýhodnenie sa vzťahuje nielen na vlastné deti, ale aj na osvojené deti, deti partnera alebo deti zverené do starostlivosti nahrádzajúcej starostlivosť rodičov. Jeho kľúčová vlastnosť spočíva v tom, že neznižuje daňový základ, ako je tomu pri nezdaniteľných častiach základu dane, ale priamo ovplyvňuje výslednú daň, ktorú má daňovník zaplatiť. To znamená, že daňové zvýhodnenie na dieťa uplatníte až po odpočítaní všetkých nezdaniteľných častí základu dane, napríklad na daňovníka alebo manželku, a po vypočítaní dane z príjmov. Ak sa po započítaní daňového zvýhodnenia na dieťa zníži výsledná daň, alebo dokonca vyjde záporná suma, živnostník má nárok na vyplatenie daňového bonusu, ktorý mu daňový úrad spätne vyplatí.

Systém je nastavený tak, aby daňový bonus slúžil ako podpora pracujúcim rodičom. Kým rodinné prídavky dostávajú všetci rodičia, daňový bonus dostane len ten, kto má zdaniteľný príjem, či už zo závislej činnosti, alebo z podnikania ako fyzická osoba. Ešte pomerne nedávno platilo, že daňový bonus získal len ten, kto v danom roku dosiahol príjmy z jednej z týchto skupín a zároveň splnil stanovenú minimálnu výšku príjmu. V súčasnosti však na priznanie daňového bonusu v zásade stačí, ak máte uvedené príjmy v akejkoľvek výške. Daňový bonus sa v skutočnosti „nevypláca“ hneď - najskôr sa ním znižuje samotná daň z príjmov. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“. Ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí.

Zásadné zmeny vo výške a podmienkach daňového bonusu

Daňový bonus prešiel od začiatku tohto roka a v nasledujúcich obdobiach viacerými dôležitými úpravami. Iné nie sú len sumy, ktoré môžu rodičia získať, ale aj ďalšie podmienky pre jeho uplatnenie. Jednou z kľúčových zmien je, že štát už po novom nevypláca bonus na plnoleté dieťa. Okrem toho platí, že ľuďom s vyšším zárobkom sa bonus kráti. Pre všetkých stále platí, že maximálne sumy sa odvíjajú od veku detí, ale konkrétna výška bonusu závisí od toho, aký má rodič príjem a koľko má detí.

Výška daňového bonusu v roku 2024 a 2025

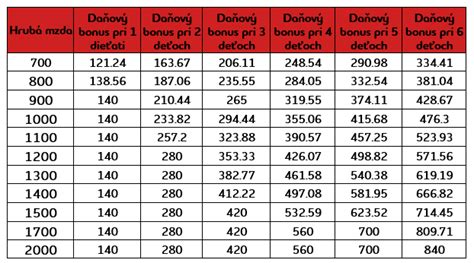

Pre pochopenie celkového kontextu je dôležité poznať vývoj výšky daňového bonusu. V aktuálnom roku 2024 je výška daňového bonusu stanovená nasledovne: 140 eur na dieťa do 18 rokov a 50 eur na dieťa od 18 rokov. Daňový bonus je však limitovaný percentami z čiastkového základu dane, ktoré sa líšia v závislosti od počtu detí. Pri jednom dieťati je to 20 %, pri dvoch 27 %, pri troch 34 %, pri štyroch 41 %, pri piatich 48 % a pri šiestich a viac deťoch 55 %.

Od 1. januára 2025 sa systém daňového bonusu mení. Súčasťou týchto zmien je aj vekové rozdelenie detí. Kým do roku 2024 bol vyšší bonus dostupný pre deti do 18 rokov, od roku 2025 sa veková hranica znižuje na 15 rokov. Daňové zvýhodnenie na vyživované dieťa v roku 2025 bude: 100 eur mesačne, ak dieťa nedovŕšilo 15 rokov veku, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku. Na dieťa, ktoré dovŕšilo 15 rokov veku a nedovŕšilo 18 rokov veku, je to 50 eur mesačne, a to poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 18 rokov veku. Tieto zmeny môžu ovplyvniť celkovú sumu bonusu pre viaceré rodiny.

Percentuálne limity základu dane sa taktiež menia. V roku 2025 je možné daňový bonus uplatniť najviac do výšky ustanoveného percenta zo základu dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu takto: jedno dieťa = 29 %, dve deti = 36 %, tri deti = 43 %, štyri deti = 50 %, päť detí = 57 %, šesť a viac detí = 64 %. Medzi rokom 2024 a 2025 sa teda zmenili aj percentuálne limity základu dane z príjmov, do ktorých je možné daňový bonus na dieťa uplatniť.

Novinka! Daňový bonus od 1. januára 2025

Podmienky pre uplatnenie daňového bonusu pre živnostníkov

Pre živnostníkov a iné samostatne zárobkovo činné osoby platia špecifické podmienky pre uplatnenie daňového bonusu. Daňový bonus si môže uplatniť vždy len jeden z rodičov. V prípade, že podmienky na jeho uplatnenie spĺňajú viacerí a nedohodnú sa, postupuje sa v poradí matka, otec, iná oprávnená osoba. Pri striedavej starostlivosti spĺňajú podmienku žitia v spoločnej domácnosti obaja rodičia. Rodičia sa môžu dohodnúť aj tak, že v niektorých mesiacoch si bonus na deti uplatní matka a v iných otec. Pokiaľ ste rozvedení, je to ten rodič, s ktorým žije dieťa v spoločnej domácnosti, teda ten z rodičov, ktorému bolo dieťa zverené do výhradnej starostlivosti. Ak dieťa vyživujú v domácnosti obaja rodičia, môže si uplatniť pomernú časť daňového bonusu po časť zdaňovacieho obdobia jeden z rodičov na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Napríklad za prvý polrok si na všetky deti daňový bonus uplatní matka a za druhý polrok si na všetky deti daňový bonus uplatní otec.

Pre nárok na daňový bonus musí živnostník splniť viaceré kritériá. Jednou z kľúčových podmienok je dosiahnutie určitého minimálneho príjmu počas roka. Tento príjem musí za rok dosiahnuť aspoň 6-násobok minimálnej mzdy. Napríklad v tomto roku by tak mal byť vyšší ako 3 738 eur, zatiaľ čo iný údaj udáva sumu 3 876 eur pre príjmy zo závislej činnosti počas jedného polroka. Pri živnostníkoch rozhoduje o nároku na daňový bonus hrubý príjem ešte pred odpočítaním odvodov. Zároveň platí, že živnostníci musia dosiahnuť zisk, čo znamená, že ich čiastkový základ dane z príjmov nesmie byť nulový. Inými slovami, nemôžu vykázať daňovú stratu.

Ďalšou dôležitou podmienkou je, že príjem živnostníka musí pochádzať prevažne zo zdrojov na Slovensku. Ak 90 a viac percent jeho príjmu pochádza z cudziny, nárok na bonus stráca. Teda ak viac ako desať percent ich príjmov tvorí zahraničný zárobok, nárok na bonus zaniká. Zákon o dani z príjmov používa termín daňové zvýhodnenie na dieťa, v skrátenom tvare daňový bonus na dieťa. Na uplatnenie daňového bonusu na dieťa už nemusíte prekročiť žiadnu príjmovú hranicu. Postačuje, len to aby ste mali nejaké príjmy z podnikania a z inej samostatnej zárobkovej činnosti alebo zo zamestnania.

Dieťaťom, na ktoré je možné uplatniť daňový bonus, je podľa zákona nezaopatrené dieťa. Tým je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom dennou formou, najdlhšie do získania vysokoškolského vzdelania druhého stupňa. Rovnako sa sem zaraďuje dieťa, ktoré sa nemôže sústavne pripravovať na povolanie štúdiom či vykonávať zárobkovú činnosť pre chorobu alebo úraz, dieťa oslobodené od povinnosti dochádzať do školy, či dieťa vzdelávajúce sa v základnej škole pre žiakov so zdravotným znevýhodnením. V neposlednom rade je to aj dieťa neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Pre uplatnenie daňového zvýhodnenia na dieťa musí ísť o dieťa vlastné, osvojené, prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo dieťa druhého z manželov. Aby ste si mohli daňové zvýhodnenie na dieťa uplatniť, v prílohách daňového priznania doložte kópiu rodného listu dieťaťa, výpisu z rodného listu dieťaťa, dokladu o osvojení dieťaťa, dokladu o prevzatí dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov alebo sobášneho listu (podľa situácie). Tieto doklady nie je potrebné prikladať k daňovému priznaniu vtedy, ak už boli priložené k niektorému z predchádzajúcich daňových priznaní a odvtedy nedošlo k zmene údajov v nich uvedených. V prípade dieťaťa študujúceho na Slovensku nie je potrebné predkladať potvrdenie o návšteve školy, resp. potvrdenie úradu práce o poberaní prídavku na vyživované dieťa. Ak sa dieťa nemôže sústavne pripravovať na povolanie štúdiom alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz, doložte k daňovému priznaniu o tom potvrdenie príslušného úradu alebo potvrdenie úradu práce o poberaní prídavku na vyživované dieťa.

Výpočet a krátenie daňového bonusu pre živnostníkov

Finálna výška daňového bonusu sa pri živnostníkoch počíta zo zárobku, konkrétne ako percento z takzvaného čiastkového daňového základu. Pri živnostníkoch to predstavuje ich zisk, ktorý získame tak, že od tržieb odpočítame výdavky a zaplatené odvody. Ak si SZČO uplatňuje paušálne výdavky, čiastkový základ dane je rozdiel medzi podnikateľskými príjmami a 60 % z týchto príjmov mínus odvody, ktoré SZČO zaplatila do Sociálnej a zdravotnej poisťovne. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné, pretože znižujú základ dane a tým aj daň, no na druhej strane môžu byť aj nevýhodné, keďže čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu.

Reálna výška bonusu sa počíta pomerne komplikovane. Najprv sa vypočíta výška bonusu percentom zo základu dane a porovná sa s maximálnymi sumami. Ak je vypočítaný bonus vyšší, živnostník dostane len maximálnu sumu. Keď je bonus nižší ako maximum, zostáva na vypočítanej úrovni.

Maximálne sumy daňového bonusu

Pri deťoch do 15 rokov veku je najvyšší možný bonus vo výške sto eur mesačne, čo ročne predstavuje 1 200 eur. Pri deťoch od 15 do 18 rokov je to 50 eur mesačne, čo znamená maximálne 600 eur za celý rok. Maximálne sumy sú však obmedzené a bonus sa nad určitú hranicu už nezvyšuje, aj keď percentuálne rastie.

Krátenie daňového bonusu pri vyšších príjmoch

Po novom je tiež v zákone stanovený vzorec, ktorý môže samotnú sumu bonusu krátiť. Každému, koho čiastkový základ dane presiahne 1,5-násobok ročnej priemernej mzdy spred dvoch rokov, sa bude bonus krátiť. Aj výšku krátenia definuje zákon, podľa ktorého sa potom suma kráti o desatinu rozdielu medzi jeho čiastkovým základom dane a hranicou. Táto štvrtá zmena je zavedenie krátenia daňového bonusu od roku 2025 pre tých, ktorí dosiahli základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov. Pre daňový bonus v roku 2025 je dôležitá priemerná mesačná mzda za rok 2023 vo výške 1 430 eur, ktorej 18-násobok je 25 740 eur.

Nárok na daňový bonus na každé jedno vyživované dieťa sa znižuje o 1/10 rozdielu medzi základom dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnom a 18-násobkom priemernej mesačnej mzdy spred dvoch rokov. Od januára 2025 sa taktiež zavádza zníženie nároku na daňový bonus, ak je základ dane z príjmov zo zamestnania alebo z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrn vyšší ako 18-násobok priemernej mesačnej mzdy spred dvoch rokov. Rodičia, ktorí zarábajú viac ako 3 632 eur mesačne, stratia nárok na daňový bonus úplne.Živnostníci s minimálnymi odvodmi a paušálnymi výdavkami si napríklad nebude môcť uplatniť bonus na dieťa od 15 do 18 rokov veku, ak jeho hrubé tržby presiahnu úroveň 55 871,24 eura. Nulový bude jeho bonus aj na dieťa pod 15 rokov, ak jeho tržby presiahnu sumu 61 871,23 eura ročne. Pri živnostníkoch s minimálnymi odvodmi a paušálnymi výdavkami sa bonus nebude krátiť, ak ich hrubé tržby nepresiahnu hranicu približne 49 871 eur. Ak však živnostník túto hranicu prekročí, začne sa uplatňovať postupné krátenie. Napríklad pri dieťati vo veku od 15 do 18 rokov už nebude mať nárok na plnú výšku bonusu, ak jeho tržby stúpnu nad 55 871 eur.

Príklady výpočtu a krátenia

Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Ak podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €, maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 2 100 EUR - horným limitom je teda suma 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR, vzhľadom na to, že daň je nulová, túto sumu štát Viktórii pošle. V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť.

Pre získanie maximálnej sumy pri staršom dieťati (15-18 rokov, max. 600 eur ročne) musí živnostník dosiahnuť tržby aspoň 15 500 eur. Ak má dieťa mladšie ako 15 rokov (max. 1 200 eur ročne), hranica pre plný bonus je vyššia - minimálne 20 670 eur. Ak má živnostník napríklad jedno dieťa od 15 do 18 rokov, za celý rok si môže uplatniť bonus najviac 600 eur. Na dieťa mladšie ako 15 rokov zase 1 200 eur. Na tri deti vo veku 15, 16 a 17 rokov získa najvyšší bonus pri tržbách vo výške 20 793,22 eura. Na najvyšší bonus pri dieťati do 15 rokov by musel živnostník za rok dosiahnuť tržby vo výške viac ako 20 670 eur.

Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn (ďalej len "aktívne príjmy") alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur, ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus.

Príklad: Živnostník bude mať v roku 2025 z podnikania príjem 20-tisíc eur. Bude platiť minimálne odvody 4 100,90 eura a využije paušálne výdavky. Má jedno štvorročné dieťa. Maximálny ročný daňový bonus na jedno dieťa je 1 200 eur. Ak by mal živnostník hrubý príjem 24-tisíc eur a tri deti vo veku 4, 6 a 12 rokov, jeho nárok na daňový bonus by sa vypočítal na základe jeho čiastkového základu dane a veku detí. Pre porovnanie, živnostník, ktorý si platí minimálne odvody, používa paušálne výdavky a mal príjem z podnikania 12-tisíc eur a dve deti do 15 rokov, v marci roku, ktorý predchádza roku 2025, dostal na deti bonus necelých 280 eur. Maximálny daňový bonus za rok na obe deti bol pritom 3 360 eur. Ak sa mu príjem nezmení a naďalej bude platiť minimálne odvody, v roku 2026 si bude môcť na deti uplatniť ešte menej - len okolo 240 eur. S rastúcimi príjmami a tým aj čiastkovým základom dane sa pre živnostníka daňový bonus zásadne zvyšuje. Napríklad maximum na jedno dieťa do 15 rokov, čo je 1 200 eur, dosiahne pri príjme 21 000 eur. Pri troch deťoch do 15 rokov je maximum 3 600 eur.

Uplatnenie a vyplácanie daňového bonusu pre živnostníkov

Živnostníci si daňový bonus uplatňujú raz ročne, v daňovom priznaní, konkrétne v daňovom priznaní typu B. Aby naň vôbec vznikol nárok, musia ich príjmy pochádzať predovšetkým zo Slovenska. Ak si chcú živnostníci a iné SZČO uplatniť bonus, nemôžu vykázať daňovú stratu. Daňové priznanie za rok 2025 budú podávať do konca marca 2026, s možnosťou odkladu do júna alebo septembra.

Bonus sa spravidla uvádza v treťom oddiele daňového priznania, v časti „Údaje na uplatnenie zníženia základu dane“. V tomto oddiele musia byť vyplnené údaje o vyživovaných deťoch žijúcich s daňovníkom v spoločnej domácnosti. Daňová povinnosť znížená o bonus sa následne uvádza v IX. oddiele. Žiadosť o vyplatenie bonusu alebo jeho rozdielu sa uvádza v oddiele XIV., kde žiadateľ označí, že žiada o výplatu, uvedie jej formu a prípadne aj číslo bankového účtu. Pri daňovom priznaní príde bonus priamo na bankový účet. Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. marca, bonus dostane približne do 10. mája. Pri podaní v predĺženej lehote do 30. júna to bude približne do polovice augusta.

Možnosť započítania príjmu druhého rodiča

Vzhľadom na to, že daňový bonus možno uplatniť najviac do výšky percentuálneho limitu základu dane z príjmov, nemusí daňovníkovi pri nízkych príjmoch vyjsť nárok na plnú výšku daňového bonusu na dieťa. Preto bola zavedená možnosť, ktorá rieši situáciu, keď podmienky na uplatnenie daňového bonusu spĺňajú obaja rodičia, ale rodič uplatňujúci si nárok na daňový bonus nemá dostatočne vysoký základ dane z príjmov na uplatnenie celého daňového bonusu na dieťa.

Daňový expert Jozef Mihál upozorňuje, že ak chce pracujúci rodič získať plnú výšku daňového bonusu, tak jeho mzda musí byť aspoň 850 eur v hrubom. Existuje však možnosť, ako dostať najvyššiu sumu bonusu, aj keď človek nezarába požadovanú sumu. Rodič si môže navýšiť základ dane pre účely výpočtu výšky nároku na bonus o základ dane z príjmov druhej oprávnenej osoby. Z takto navýšeného základu dane z príjmov si potom uplatní nárok na daňový bonus na dieťa. Ak by zarábala 1 200 eur, mohla by dostať plnú výšku bonusu, a to 280 eur. Mesačne tak príde o takmer 93 eur, čo ročne robí viac ako 1 115 eur. Má však možnosť, aby o tieto peniaze neprišla. A to tak, že pri ročnom zúčtovaní sa jej môžu peniaze spätne vrátiť. V daňovom priznaní stačí, ak si k nezdaniteľnej čiastke pripočíta manželov (otcov) príjem. Súčet oboch miezd musí dohromady vyjsť na minimálnu čiastku 1 200 eur. Po tomto kroku jej bude doplatená suma daňového bonusu, čo je spomínaných 1 115 eur.

Druhou oprávnenou osobou môže byť matkin manžel, otcova manželka alebo osoba, ktorej bolo dieťa zverené. Ak zamestnávateľ urobil druhému rodičovi ročné zúčtovanie dane, k daňovému priznaniu priloží prvý rodič kópiu jeho prvej strany, prípadne priloží potvrdenie o príjme druhého rodiča. Ak rodič tieto potvrdenia nestíha vybaviť, môže si priznanie odložiť jednoduchým oznámením. Ak je jeden rodič zamestnaný a druhý je živnostník, môžu riešiť, pre koho je výhodné uplatniť si bonus. Aj tu rozhoduje príjem. Na maximálny bonus na jedno dieťa bude stačiť hrubá mesačná mzda 399 eur pre zamestnanca. Ak je jej zárobok vyšší ako 2 477 eur, bonus sa bude krátiť o desatinu rozdielu medzi čiastkovým základom dane a stanovenou hranicou. Napríklad ak by jej manžel ako živnostník za rok zarobil rovnakú sumu, teda 19 200 eur, zaplatil by minimálne odvody 4 100,90 eura a mal by paušálne výdavky, dostal by o 162 eur menej. Štát však nezrušil možnosť započítať si v daňovom priznaní čiastkový základ dane manžela alebo manželky, a tak si zvýšiť daňový bonus. Živnostník môže dosiahnuť plnú sumu daňového bonusu tak, že v daňovom priznaní sčíta svoj čiastkový základ dane s dosiahnutým základom dane manželky.

Novinka! Daňový bonus od 1. januára 2025

Najčastejšie chyby a príklady z praxe

Finančná správa upozorňuje na časté chyby pri uplatňovaní daňového bonusu. V niektorých prípadoch takmer 6-tisíc daňovníkom posiela listy, v ktorých ich upozorňuje, že si nesprávne uplatnili daňový bonus na dieťa za rok 2022. Jednou z hlavných chýb je, že časti rodičov bonus vyplatil zamestnávateľ a oni to v daňovom priznaní neuviedli, čo znamená, že dostali bonus dvakrát. Chýb môže byť v tomto roku ešte oveľa viac, keďže legislatíva je zložitá. Môžu sa stať aj pri zápočte príjmu druhého rodiča v daňovom priznaní. Problémom môže byť aj chýbajúce potvrdenie.

Ak rodič dostával prvé štyri mesiace minulého roka dotáciu na stravu dieťaťa, nárok za tieto mesiace na bonus nemá. Ak súd zverí dieťa do spoločnej osobnej starostlivosti obidvoch rodičov a matka dieťaťa sa potom vydá, podmienky na uplatnenie daňového bonusu spĺňajú tri osoby - matka, otec a matkin manžel.

Príklady z praxe

Slobodná matka: Slobodná matka sa stará o svoje dieťa a v máji sa vydá. Biologický otec nie je oprávnenou osobou, keďže nežije s dieťaťom v spoločnej domácnosti. V decembri 2023 sa manželom narodí spoločné dieťa. V takomto prípade si môže bonus uplatňovať len matka, prípadne jej nový manžel na dieťa, s ktorým žije v spoločnej domácnosti.

Rozvedení rodičia: Rodičia sa rozvedú v máji 2023 a daňový bonus si uplatňuje matka. Ak je dieťa zverené do osobnej starostlivosti oboch rodičov, druhou oprávnenou osobou je aj otec dieťaťa. Rodičia sa v tomto prípade môžu dohodnúť, ktorí z nich bude po ktoré mesiace roka na všetky deti poberať daňový bonus. Ak sa nedohodnú, nárok na daňový bonus bude mať len matka.

Druh a družka: Druh a družka sa starajú o spoločné dieťa a dieťa družky. Družka si uplatňuje daňový bonus na obidve deti. Druh a družka žijú v spoločnej domácnosti a starajú sa o dieťa družky a od mája 2023 majú aj spoločné dieťa. Daňový bonus na obidve deti si uplatňuje družka.

Striedavá starostlivosť: Rodičia sa rozviedli a dieťa je zverené do striedavej starostlivosti. Matka sa o dieťa stará celý rok, otec sa staral len 5 mesiacov, keďže v máji 2023 zomrel. Matka sa následne v septembri vydala. Daňový bonus si uplatňuje matka. V prípade úmrtia rodiča zaniká jeho nárok na bonus a prechádza na druhého žijúceho rodiča.

Zamestnaní rodičia: Rodičia majú tri deti vo veku do 18 rokov. Obaja sú zamestnaní. Daňový bonus si vlani mesačne uplatňovala Jana. Jej hrubá mzda bola 1200 eur, odvody 160,80 eura. Ak by mala vyšší zárobok, bonus by mohol byť až 5 040 eur. Keďže nedosiahla na maximálny daňový bonus, podá daňové priznanie typu A, v ktorom si započíta príjem manžela Karola. Po sčítaní čiastkových základov dane je ich nárok na daňový bonus 8 126,54 eura. Jana požiadala zamestnávateľa o potvrdenie o zdaniteľných príjmoch. To isté musí urobiť aj jej manžel Karol. Majú tiež možnosť oznámiť finančnej správe odklad priznania, ak by nestíhali vybaviť potvrdenia. Maximálny bonus 280 eur dostane ten rodič, ktorý si uplatňuje bonus len v mesiaci, v ktorom bude mať hrubý príjem spomínaných 1 200 eur. V rámci ročného zúčtovania môže byť rozdiel v neuplatnených bonusoch počas roka doplatený, ak je ročný príjem dostatočný.

Daňový bonus a voľba formy podnikania (živnosť vs. S.R.O.)

Na začiatku podnikania stojí podnikateľ pred mnohými výzvami. Prvým zásadným rozhodnutím, ktoré musí urobiť, je správna voľba formy podnikania. Otázka, či si založiť živnosť alebo spoločnosť s ručením obmedzeným (s. r. o.), je tak celkom častá počiatočná dilema. Táto voľba má vplyv aj na daňový bonus na dieťa.

Rozdiely medzi S.R.O. a živnosťou

Živnosť je forma podnikania fyzickej osoby, kedy podnikateľ ručí za svoje záväzky celým svojím majetkom. Z pohľadu právnej formy predstavuje živnosť jednoduchší a menej nákladný spôsob podnikania. Jej založenie si spravidla nevyžaduje zložitú administratívu - stačí podať ohlásenie o začatí podnikania na príslušnom okresnom úrade (živnostenskom odbore), čo je možné vykonať aj elektronicky prostredníctvom portálu slovensko.sk.

Naopak, spoločnosť s ručením obmedzeným (s. r. o.) je samostatná právnická osoba, kde spoločník ručí len do výšky svojho nesplateného vkladu. Založenie spoločnosti s ručením obmedzeným je zložitejšie a finančne náročnejšie. Vyžaduje si prípravu zakladateľskej dokumentácie, jej overenie notárom, splnenie zákonom predpísaných náležitostí (napr. splatenie základného imania) a následný prvozápis do obchodného registra. Súdny poplatok za registráciu predstavuje 220 EUR, avšak v praxi treba počítať aj s nákladmi na právne služby a notárske úkony, čo môže celkovú sumu zvýšiť až na približne 1 000,00 EUR. Zároveň je potrebné zohľadniť aj fakt, že s. r. o.

Daňové povinnosti pri živnosti a S.R.O.

Živnostník ako fyzická osoba podnikajúca na základe živnostenského oprávnenia podlieha v roku 2025 dani z príjmov fyzických osôb podľa § 6 ods. 1 zákona o dani z príjmov. Základ dane tvorí rozdiel medzi zdaniteľnými príjmami a daňovo uznateľnými výdavkami. Daň z príjmu sa v roku 2025 zdaňuje sadzbou 15 %, 19 % alebo 25 %. Pri živnostníkoch sa uplatňuje aj nezdaniteľná časť základu dane a ďalšie úľavy. Okrem dane z príjmov je živnostník povinný platiť zdravotné a sociálne odvody, ktorých výška sa odvíja od dosiahnutého základu dane v predchádzajúcom roku, pričom povinnosť ich platenia vzniká až po prekročení určitej hranice. Hranica pre povinné sociálne odvody v roku 2025 je 8 580 EUR za rok 2024.

Spoločnosť s ručením obmedzeným (s. r. o.) je právnická osoba, ktorá podlieha dani z príjmov právnických osôb. V roku 2025 je základná sadzba dane z príjmov vo výške 10 %, 21 % alebo 24 %, pričom daň sa počíta zo základu dane upraveného o položky zvyšujúce alebo znižujúce hospodársky výsledok podľa zákona o dani z príjmov. S. r. o. je povinná viesť podvojné účtovníctvo a každoročne podávať daňové priznanie do 31. marca. Okrem samotnej dane z príjmu je potrebné zohľadniť aj daňové zaťaženie pri výplate zisku spoločníkom. Dividendy vyplácané fyzickej osobe - rezidentovi SR podliehajú zrážkovej dani vo výške 7 %. Výhodou s. r. o. je možnosť efektívne plánovať daňové zaťaženie rozdelením príjmov medzi mzdu konateľa a výplatu podielu na zisku. Zároveň od januára 2025 sa opätovne zaviedla povinnosť platiť minimálnu daň z príjmov právnických osôb, tzv. daňovú licenciu. Táto daň sa bude uplatňovať aj v prípade, ak spoločnosť dosiahne daňovú stratu alebo nulový základ dane. Táto minimálna daň sa uplatní na základe podaného daňového priznania za zdaňovacie obdobie, ktoré sa začína po 1. januári.

Vplyv na daňový bonus

Pre SZČO zmena systému daňového bonusu znamená nižšie sumy na jedno dieťa, no vyššie limity percentuálneho uplatnenia z čiastkového základu dane. To môže byť výhodné pre tých, ktorí majú vyšší základ dane, no menej priaznivé pre SZČO s nižšími príjmami. Daňový a odvodový expert Jozef Mihál uvádza prehľad zárobkov, ktoré sú pre zamestnancov a SZČO potrebné na získanie plného daňového bonusu. Ako vidíme v prehľade, zamestnancovi na získanie plnej sumy stačí nižší príjem. Ak napríklad zarába minimálnu mzdu, už má nárok na daňový bonus v plnej výške a kráti sa až pri dosiahnutí zárobku 2 470 € mesačne. Ak zamestnanec zarobí viac ako 3 630 eur mesačne, nárok na daňový bonus zaniká.

Naopak, pri SZČO je výška daňového bonusu ohraničená zdola a na získanie maximálnej sumy daňového bonusu potrebuje mať vyššie príjmy. Teda ak je rodičovský pár v zložení zamestnanec a živnostník, je väčšinou výhodnejšie, ak si daňový bonus uplatní zamestnaný rodič s nižším príjmom. Pri vysokých príjmoch zo zamestnania je zase výhodnejšie, keď si daňový bonus na dieťa uplatní rodič, ktorý je SZČO. Tieto nové pravidlá daňového bonusu na dieťa v roku 2025 prinášajú viacero limitov, ktoré by si mal podnikateľ pri plánovaní svojich príjmov a výdavkov poznať. Zmena pravidiel výšku bonusu väčšiny živnostníkov zásadne neovplyvní, ale pre niektorých môže znamenať zníženie.

tags: #danovy #bonus #na #dieta #pri #zivnostnikoch