Daňový bonus na dieťa predstavuje kľúčovú finančnú pomoc, ktorú aktívne poskytuje štát s cieľom podporiť rodičovstvo a zmierniť finančné zaťaženie, ktoré je neoddeliteľnou súčasťou výchovy detí v rodinách. Táto forma podpory je dostupná pre široké spektrum daňovníkov, bez ohľadu na to, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené príslušnými právnymi predpismi. Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia pre oprávnené osoby. Tento článok sa zameriava na podmienky nároku na daňový bonus na dieťa, pričom podrobne rozoberá aspekty pestúnskej starostlivosti, striedavej starostlivosti a iných špecifických situácií, s dôrazom na nedávne a nadchádzajúce legislatívne zmeny. Cieľom je poskytnúť komplexný a zrozumiteľný prehľad o tejto problematike.

Základné Podmienky pre Uplatnenie Daňového Bonusu

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. V rámci zákona o dani z príjmov, konkrétne v § 33, sú stanovené podmienky pre uplatnenie tohto bonusu. Je nevyhnutné, aby daňovník, ktorý si bonus uplatňuje, dosahoval zdaniteľné príjmy aspoň vo výške šesťnásobku minimálnej mzdy. Tento limit príjmov zabezpečuje, že bonus je určený pre ekonomicky aktívnych daňovníkov. Daňový bonus si môže uplatniť daňovník na každé vyživované dieťa žijúce v domácnosti s daňovníkom. Dôležitá je aj skutočnosť, že prechodný pobyt dieťaťa mimo spoločnej domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), ako aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov. Daňový bonus na dieťa si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa musia dohodnúť.

Kľúčová Podmienka: Nezaopatrenosť Dieťaťa a Definícia Vyživovaného Dieťaťa

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa v znení neskorších predpisov. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. a) zákona o prídavku na dieťa).

Definícia nezaopatreného dieťaťa je kľúčová pre uplatnenie daňového bonusu. Dieťa sa považuje za nezaopatrené do skončenia povinnej školskej dochádzky, najdlhšie však do dovŕšenia 18 rokov veku. Po dovŕšení tohto veku sa za nezaopatrené považuje dieťa, ktoré sa sústavne pripravuje na povolanie štúdiom na strednej škole, s výnimkou štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov. Sústavnou prípravou na povolanie je aj opakovanie ročníka štúdia. Ak dieťa spĺňa podmienky sústavnej prípravy na povolanie štúdiom, má rodič nárok na daňový bonus aj v prípade, že dieťa poberá príjem. Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, sa tiež považuje za sústavnú prípravu na povolanie. To znamená, že daňový bonus patrí rodičovi do konca školského roka, t. j. do 31. augusta.

Konkrétne prípady týkajúce sa štúdia:

- Pomaturitné štúdium: Štúdium na dennom pomaturitnom špecializačnom štúdiu pre absolventov stredných škôl sa považuje za štúdium na strednej škole.

- Individuálny učebný plán: Štúdium podľa individuálneho učebného plánu nie je vylúčené z definície sústavnej prípravy dieťaťa na budúce povolanie.

- Oprava maturitnej skúšky: Nárok na daňový bonus, bez ohľadu na výsledok skúšky, bol naposledy za mesiac august, lebo školský rok, v ktorom malo dieťa štúdium skončiť, trval do 31. augusta.

- Prechod medzi strednou a vysokou školou: Podmienka nezaopatrenosti dieťaťa je splnená do konca júna a opätovne od septembra, ak dieťa nastúpi na vysokú školu. Rodič tohto dieťaťa nemá nárok na daňový bonus za mesiace júl a august z dôvodu vykonávania zárobkovej činnosti dieťaťom.

- Vysokoškolské štúdium: Za nezaopatrené dieťa sa podľa § 3 ods. 3 písm. b) zákona o prídavku na dieťa nepovažuje dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. Na účely uplatnenia daňového bonusu sa štandardná dĺžka štúdia posudzuje podľa študijného programu, na ktorý bol študent prijatý.

Zmeny v Pravidlách pre Daňový Bonus od 1. Januára 2025

Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa. Tieto zmeny sú dôležité pre všetkých daňovníkov, ktorí si plánujú uplatňovať tento bonus.

Po novom bude možné uplatniť si daňový bonus len na deti vo veku do 18 rokov. To znamená, že po dovŕšení 18 rokov veku dieťaťa nárok na bonus zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie.

Mení sa aj výška bonusov na dieťa. Okrem vekového obmedzenia sú zavedené aj nové príjmové kritériá. Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Táto podmienka má za cieľ sústrediť podporu na daňovníkov s výraznou väzbou na slovenský daňový systém.

Dôležitým aspektom je aj limit pre výšku príjmu, pri ktorom nárok na daňový bonus zaniká alebo sa kráti. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. Čiastkový základ dane nemôže presiahnuť 1,5-násobok ročnej priemernej mzdy spred dvoch rokov. Každému, kto prekoná túto hranicu, sa bude bonus krátiť o desatinu rozdielu medzi jeho čiastkovým základom dane a stanovenou hranicou. Tieto limity sú zavedené pre zabezpečenie cielenosti podpory.

Výška Daňového Bonusu a Vplyv Počtu Detí

Výška daňového bonusu je dynamická a závisí od viacerých faktorov, vrátane veku dieťaťa a počtu detí v spoločnej domácnosti. Rodičia s viacerými deťmi môžu získať vyšší daňový bonus. To znamená, že ak máte napríklad dve deti, môžete si uplatniť daňový bonus až do výšky 36 % vášho základu dane. Ak máte deti tri, tento limit sa zvýši na 43 %. Počet detí teda priamo ovplyvňuje celkovú výšku daňového bonusu, pretože daňový bonus sa počíta za každé oprávnené dieťa zvlášť.

Je však potrebné dávať pozor na skutočnosť, že pri vyššom počte detí môže byť bonus znížený alebo dokonca úplne zaniknúť, ak základ dane prekročí stanovené limity.

Výška bonusu závisí aj od veku dieťaťa. Pred zmenami platilo, že do 15 rokov išlo o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne, ak malo dieťa 15 - 18 rokov. Daňový bonus sa podľa podmienok poskytuje buď na mesačnej báze, alebo raz ročne pri daňovom priznaní. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať.

Pre ilustráciu zmien vo výške daňového bonusu je možné uviesť aj historické hodnoty. Napríklad, v roku 2021 bola výška bonusu nasledovná:

- Január až jún 2021: 46,44 € mesačne na vyživované dieťa do 6 rokov veku a 23,22 € mesačne na vyživované dieťa od 6 rokov veku.

- Júl až december 2021: 46,44 € mesačne, ak vyživované dieťa nedovŕšilo 6 rokov veku, 39,47 € mesačne na dieťa, ktoré dovŕšilo 6 rokov veku a nedovŕšilo 15 rokov veku, a 23,22 € mesačne na dieťa, ktoré dovŕšilo 15 rokov veku.

Daňový bonus na dieťa 2025

Proces Uplatnenia Daňového Bonusu

Uplatnenie daňového bonusu na dieťa je možné dvoma hlavnými spôsobmi: prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania.V roku 2025 si môžete uplatniť daňový bonus na dieťa prostredníctvom zamestnávateľa alebo pri podávaní daňového priznania. Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Ak si ho budete uplatňovať prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň.

Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“.

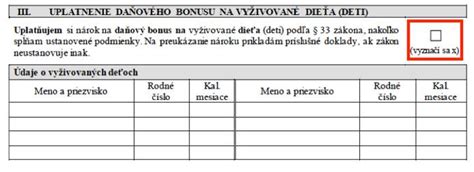

Potrebné doklady:Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa (na preukázanie vzťahu ku dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené, t.j. nepracuje a navštevuje školu).

- Potvrdenie o spoločnej domácnosti (je to dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napr. v prípade striedavej starostlivosti), resp. čestné vyhlásenie druhého rodiča o neuplatňovaní daňového bonusu.

Oprávnenosť nároku na daňový bonus môže daňovník preukázať napr. potvrdením príslušného úradu o poberaní prídavku na vyživované dieťa, ktoré bolo vystavené tomuto vyživovanému dieťaťu.

Daňový Bonus v Špecifických Situáciách

Zákon o dani z príjmov pamätá aj na rôzne životné situácie, ktoré môžu ovplyvniť uplatnenie daňového bonusu.

Pestúnska Starostlivosť a Daňový Bonus

Daňovník má nárok na daňový bonus na maloleté deti, ktoré mu boli súdnou cestou zverené do pestúnskej starostlivosti. Pestúnska starostlivosť je jednou z foriem náhradnej starostlivosti, za výkon ktorej patrí pestúnovi finančná odmena. Obdobie predpestúnskej starostlivosti možno považovať za obdobie nahrádzajúce starostlivosť rodičov s nárokom na daňový bonus. Ak dieťa žije v spoločnej domácnosti v pestúnskej starostlivosti, otec dieťaťa je zosnulý a matka v liečebni, môže si pestún uplatniť na dieťa daňový bonus. Je to preto, že daňový bonus na dieťa môže poberať osoba stanovená zákonom, medzi ktoré patrí okrem rodiča dieťaťa a osvojiteľa aj osoba, u ktorej ide o obdobný vzťah, akým je pestúnska starostlivosť.

Striedavá Starostlivosť a Daňový Bonus

Inštitút striedavej starostlivosti bol do slovenského právneho poriadku zavedený novelou Zákona o rodine. Striedavá starostlivosť znamená, že dieťa žije striedavo s jedným a druhým rodičom v pravidelných časových úsekoch. Frekvencia osobnej starostlivosti môže byť rôzna a závisí od dohody rodičov alebo rozhodnutia súdu. Pri striedavej osobnej starostlivosti obidvaja rodičia spĺňajú podmienku žitia v domácnosti s dieťaťom. To znamená, že takéto dieťa vyživujú v domácnosti viacerí daňovníci, t.j. matka aj otec, pričom daňový bonus mesačne na toto dieťa si môže uplatniť len jeden z nich.

V praxi to znamená, že rodičia sa musia dohodnúť, ktorý z nich si uplatní daňový bonus. Ak sa rodičia dohodnú, môžu si daňový bonus uplatňovať striedavo, napríklad jeden rodič v párne mesiace a druhý v nepárne mesiace v roku. Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Pri striedavej starostlivosti nie je potrebné skúmať, u ktorého z rodičov je dieťa prvý deň príslušného kalendárneho mesiaca v osobnej starostlivosti, nakoľko obidvaja spĺňajú podmienku žitia v domácnosti s dieťaťom. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napr. mať dostatočný zdaniteľný príjem).

Je možné, aby sa rodičia dohodli tak, že jeden z nich si uplatní nárok na daňový bonus a druhý si uplatní nárok na prídavok na dieťa.

Rozvod a Úprava Starostlivosti

Ak dôjde k zrušeniu manželstva rozvodom, pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu. Súčasťou rozhodnutia o rozvode manželstva je aj úprava výkonu rodičovských práv a povinností k maloletému dieťaťu na čas po rozvode. Úprava výkonu rodičovských práv a povinností je v kompetencii súdu, a preto aj pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu.

Príklad: Rozvedení rodičia majú spoločné dieťa, ktoré bolo súdom zverené do osobnej starostlivosti matky. Otec dieťaťa sa oň však stará, stretáva sa s ním v čase určenom súdom. Matka nepracuje a nemá žiadny zdaniteľný príjem. V tomto prípade si otec nemôže uplatniť daňový bonus, pretože nie je splnená podmienka žitia dieťaťa v spoločnej domácnosti s otcom. Ani napriek súhlasu matky s uplatnením daňového bonusu otcom dieťaťa, nie je možné nárok uplatniť. Ak by sa zmenilo rozhodnutie súdu, napr. na zverenie dieťaťa do striedavej starostlivosti, potom by aj otec mohol nárok uplatniť. Ak otec nevyživuje dieťa (vlastné) vo svojej domácnosti, nemá nárok na daňový bonus. Ak si napriek tomu uplatňuje daňový bonus neoprávnene u zamestnávateľa, matka, ktorá má nárok na daňový bonus, si ho môže uplatniť v daňovom priznaní. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať.

Daňový Bonus na Vydatá Dcéra

Daňovník si môže uplatniť daňový bonus na dcéru, ktorá je študentkou denného štúdia VŠ, aj keď je vydatá. Podmienkou je, že manžel dcéry žijúcej v spoločnej domácnosti s otcom nedosiahne v zdaňovacom období zdaniteľný príjem presahujúci sumu stanovenú zákonom (napríklad 4 922,82 eura pre rok 2023). V takom prípade si otec dieťaťa uplatní daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti.

Zánik Nároku na Daňový Bonus

Nárok na daňový bonus zaniká v prípade, ak dieťa prestane byť nezaopatreným. Za nezaopatrené dieťa nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Príklad z praxe: Invalidný dôchodok so spätnou platnosťouDieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. V takomto prípade nárok na daňový bonus zaniká od 1.2.2025, pretože dieťa prestalo byť nezaopatreným dieťaťom.

Ďalší prípad zániku nároku môže nastať, ak dieťa ukončí strednú školu maturitnou skúškou a ďalej v štúdiu nepokračuje. Rodič v takom prípade stráca nárok na daňový bonus. Ak sa po roku dieťa rozhodne začať študovať na vysokej škole, môže si rodič opätovne uplatniť daňový bonus, ak budú splnené ostatné podmienky pre nezaopatrené dieťa.

Porovnanie s Prídavkami na Deti

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci obidve sú formou štátnej podpory pre rodiny s deťmi. Hlavný rozdiel spočíva v závislosti od príjmu a v univerzálnosti.

- Daňový bonus na dieťa: Má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima (napr. šesťnásobok minimálnej mzdy). Výška bonusu závisí od veku dieťaťa (do 15 rokov ide o 100 Eur mesačne na jedno dieťa alebo 50 Eur mesačne - ak má dieťa 15 - 18 rokov pred zmenami od 2025). Bonus sa poskytuje buď na mesačnej báze, alebo raz ročne pri daňovom priznaní.

- Prídavky na deti: Nazývajú sa aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča.

Kombinácia s Inými Daňovými Výhodami

Daňový bonus na dieťa sa dá kombinovať aj s ďalšími daňovými výhodami, čo umožňuje daňovníkom ešte efektívnejšie optimalizovať svoje daňové zaťaženie. Medzi takéto výhody patria:

- Nezdaniteľná časť základu dane daňovníka.

- Daňová úľava na manžela/manželku bez príjmov.

- Daňové úľavy na dobrovoľné príspevky do 3. piliera.

Táto možnosť kombinácie zdôrazňuje, že daňový bonus je súčasťou komplexného systému podpory rodín.

Daňový bonus na dieťa 2025

Rôzne Formy Náhradnej Starostlivosti a Daňový Bonus

Slovenský právny systém definuje viacero foriem náhradnej starostlivosti, pričom každá z nich má svoje špecifiká a vplyv na možnosť uplatnenia daňového bonusu.

Predosvojiteľská Starostlivosť

Zákon o dani z príjmov explicitne neupravuje, že dieťa v predosvojiteľskej starostlivosti sa považuje za vyživované dieťa pre účely daňového bonusu. Pre uplatnenie nároku by bolo potrebné posúdiť, či spĺňa definíciu dieťaťa prevzatého do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

Náhradná Osobná Starostlivosť

Ak to vyžaduje záujem maloletého dieťaťa, súd môže zveriť maloleté dieťa do náhradnej osobnej starostlivosti. V rozhodnutí súd vymedzí osobe, ktorej bolo maloleté dieťa zverené do náhradnej osobnej starostlivosti, jej rozsah práv a povinností k maloletému dieťaťu. Dôležité je, že vyživovacia povinnosť rodičov alebo inej fyzickej osoby voči dieťaťu nezaniká. Možnosť uplatnenia daňového bonusu v tomto prípade závisí od konkrétneho rozsahu práv a povinností, ktoré súd určí a od splnenia podmienky žitia dieťaťa v spoločnej domácnosti s daňovníkom.

Ústavná Starostlivosť

Vykonávanie rozhodnutia súdu o nariadení ústavnej starostlivosti nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov. Podľa § 33 ods. 1 zákona o dani z príjmov prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu. To znamená, že ak sú rodičia stále zákonnými zástupcami a dieťa je len prechodne v ústavnej starostlivosti, môžu si daňový bonus za splnenia ostatných podmienok uplatniť.

Poručníctvo

Poručník nie je povinný osobne sa starať o maloleté dieťa, má však povinnosť spravovať jeho majetok a zastupovať ho. Ak sa poručník o maloleté dieťa osobne stará, má nárok na príspevky podľa osobitného predpisu. Pre uplatnenie daňového bonusu by bolo potrebné, aby poručník spĺňal podmienku osoby, ktorá má dieťa zverené do starostlivosti a dieťa by muselo žiť v jeho spoločnej domácnosti.

Často Kladené Otázky

Existuje niekoľko opakujúcich sa otázok, ktoré sa týkajú uplatňovania daňového bonusu na dieťa, najmä v súvislosti s medzinárodným aspektom alebo s komplikáciami v štúdiu.

Pracoval daňovník v zahraničí?

Ak príjem daňovníka zo zahraničia presiahol limit (napr. 3.738 € pre rok 2021), má nárok na uplatnenie daňového bonusu, ak spĺňa ostatné podmienky. Od 1. januára 2025 je však dôležité mať na pamäti novú podmienku, že zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90% z jeho celkových príjmov. Táto zmena má významný vplyv na daňovníkov s príjmami zo zahraničia.

Dieťa študuje na VŠ a neurobilo záverečnú skúšku?

Daňovník má nárok na uplatnenie daňového bonusu na toto dieťa naposledy za mesiac august. Je to z dôvodu, že školský rok, v ktorom malo dieťa štúdium skončiť, trval do 31. augusta. Ak dieťa neúspešne ukončilo štúdium, stráca štatút nezaopatreného dieťaťa pre účely daňového bonusu od septembra.

Môžu si daňový bonus uplatniť obaja rodičia?

Áno, daňový bonus na dieťa si môže uplatniť aj druhý rodič, avšak vždy len jeden rodič naraz si ho môže uplatniť na jedno konkrétne dieťa za to isté obdobie. Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Ak sa rodičia nedohodnú na uplatnení daňového bonusu, daňový bonus sa uplatní alebo prizná v poradí matka, otec (§ 33 ods. 3 zákona). Ak sa situácia pri poberaní bonusu počas roka zmení (napr. dieťa je zverené do starostlivosti druhému rodičovi), je potrebné tieto zmeny zohľadniť pri uplatňovaní bonusu.

tags: #danovy #bonus #na #dieta #v #pestunskej