V systéme sociálnej a daňovej podpory rodín na Slovensku predstavuje daňový bonus na dieťa jednu z kľúčových foriem finančnej pomoci. Ide o mechanizmus, ktorý má za cieľ podporu rodiny a zmiernenie finančného zaťaženia pri výchove detí. Tento nástroj štátu priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Pre rodičov a osoby zodpovedné za výchovu detí je zásadné poznať pravidlá jeho uplatňovania, najmä vzhľadom na nedávne a pripravované legislatívne zmeny.

Čo je Daňový Bonus na Dieťa a Kto Má Naň Nárok?

Daňový bonus na dieťa je finančná pomoc, ktorú poskytuje štát rodičom alebo iným oprávneným osobám na základe toho, že vychovávajú deti. Je jedno, či sú zamestnancami, živnostníkmi alebo podnikateľmi, ak spĺňajú podmienky stanovené zákonom, majú na tento bonus nárok. Daňový bonus je forma daňovej úľavy, ktorá znižuje daň z príjmov, ktorú by inak daňovník musel zaplatiť. Niektorí daňovníci vďaka daňovému bonusu nemusia vôbec platiť daň z príjmov, nakoľko ju celú pokryje daňový bonus.

Nárok na daňový bonus na dieťa má rodič alebo osoba, ktorá má dieťa zverené do starostlivosti a spĺňa určité podmienky. Žiadať daňový bonus je oprávnený aj zákonný zástupca dieťaťa, napríklad ak je dieťa zverené do starostlivosti inej osobe.

Daňový bonus na dieťa je upravený v § 33 zákona o dani z príjmov č. 595/2003 Z. z. Nárok na daňový bonus si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Ide o zamestnanca, resp. osobu s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľa - fyzickú osobu, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napríklad z prenájmu.

Kľúčové Podmienky pre Uplatnenie Daňového Bonusu

Aby si daňovník mohol uplatniť daňový bonus na dieťa, musí spĺňať viacero podmienok. Tieto podmienky zahŕňajú:

- Spoločná domácnosť: Dieťa musí žiť s daňovníkom v spoločnej domácnosti. Táto podmienka je kľúčová a je definovaná v súlade s § 115 Občianskeho zákonníka.

- Vek dieťaťa: Daňový bonus si možno uplatniť na deti do určitého veku. V tomto smere prichádzajú od roku 2025 významné zmeny.

- Príjmové podmienky daňovníka: Daňovník musí mať zdaniteľné príjmy zo zamestnania (§ 5) alebo podnikania (§ 6 ods. 1 a 2). Zdaniteľné príjmy daňovníka zo zdrojov na území Slovenskej republiky musia tvoriť najmenej 90 % z jeho celkových príjmov (zo SR aj zo zahraničia). Rodič, ktorý si chce daňový bonus uplatniť, musí poberať príjem (zo závislej činnosti, z podnikania alebo zo samostatne zárobkovej činnosti). Okrem toho musí byť rezidentom Slovenskej republiky, prípadne nerezidentom Slovenskej republiky, ale jeho príjem zo Slovenska musí tvoriť minimálne 90 % celosvetových príjmov. Príjmy musia dosiahnuť minimálne určité percento životného minima (napríklad 6-násobok minimálnej mzdy na rok 2025).

- Vyživované a nezaopatrené dieťa: Nárok na daňový bonus si môže rodič uplatniť na dieťa, ktoré je vyživované, nezaopatrené a zároveň žijúce s rodičom v spoločnej domácnosti.

- Vyživované dieťa: Môže ísť o vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, alebo dieťa druhého z manželov.

- Nezaopatrené dieťa: Je dieťa, ktoré sa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole, alebo dieťa, ktoré sa pre chorobu alebo úraz nemôže sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť.

Spoločná Domácnosť - Kľúčová Podmienka

Podmienka spoločnej domácnosti je pre uplatnenie daňového bonusu esenciálna. Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby v súlade s § 115 zákona č. 40/1964 Zb. Občiansky zákonník. Nie je pritom potrebné mať rovnaký trvalý, resp. prechodný pobyt. Podmienka je splnená, pokiaľ rodičia spoločne hospodária a spoločne znášajú náklady na bývanie a chod domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

V prípade rozvedených rodičov, kde dieťa žije v osobnej starostlivosti jedného z nich, si daňový bonus spravidla uplatňuje ten rodič, s ktorým dieťa žije. Napríklad, pokiaľ žijú deti v jednej domácnosti s matkou, ktorej boli deti zverené do osobnej starostlivosti, daňový bonus si uplatní matka detí. Otec detí si daňový bonus nemôže uplatniť, a to ani vtedy, ak si nemôže DB uplatniť matka, napríklad ak nemá dostatočný príjem alebo je na materskej dovolenke.

Existujú však výnimky. Ak rozvedení rodičia naďalej vedú spoločnú domácnosť (podieľajú sa spoločne na nákladoch) aj napriek skutočnosti, že ich spoločné deti boli zverené do starostlivosti matky a tá je napríklad nezamestnaná alebo na rodičovskej dovolenke, môže si otec dieťaťa uplatniť nárok na daňový bonus. Otec dieťaťa však musí spĺňať podmienku spoločnej domácnosti s dieťaťom tak, ako to predpokladá a definuje Občiansky zákonník v § 115 zákona.

Významné Zmeny v Pravidlách od 1. Januára 2025

Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Od 1. januára 2025 nadobúdajú na Slovensku účinnosť viaceré zmeny v pravidlách pre daňový bonus na dieťa.

Daňový bonus na dieťa 2025

Vekové Limity

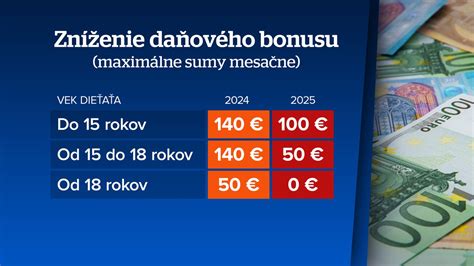

Po novom je možné uplatniť si ho len na deti vo veku do 18 rokov. Po dovŕšení 18 rokov nárok zaniká, a to bez ohľadu na to, či dieťa pokračuje v štúdiu alebo nie. Nárok na daňový bonus zanikne dosiahnutím veku 18 rokov dieťaťa. Dôležité je poznamenať, že do roku 2024 bolo možné uplatniť daňový bonus na dieťa až do 25 rokov veku, pokiaľ sa dieťa sústavne pripravovalo na povolanie denným štúdiom na strednej alebo vysokej škole. Táto podmienka od roku 2025 už neplatí.

Výška Bonusov podľa Veku Dieťaťa

Mení sa aj výška bonusov na dieťa. Podľa aktuálnej legislatívy od roku 2025 sa výška bonusu líši podľa veku dieťaťa:

- Dieťa do 15 rokov: mesačne 100 €, maximálne 1 200 € ročne.

- Dieťa od 15 do 18 rokov: mesačne 50 €, maximálne 600 € ročne.

Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Krátenie Bonusu pri Vyššom Príjme

Od nového roka 2025 platí pravidlo o tzv. „vyklesávaní“ daňového bonusu podľa toho, ako „dobre“ rodič zarába. Daňový bonus bude pri vyššom príjme znižovaný, prípadne môže úplne zaniknúť.

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Príklad: Ak je základ dane 2 550 €, krátenie bude: (2 550 - 2 145) × 0,1 = 40,50 €. Bonus na dieťa do 15 rokov sa tak zníži zo 100 € na 59,50 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Pri hrubom mesačnom príjme približne 3 600 Eur nárok na daňový bonus úplne zaniká. Kým do roku 2024 bol daňový bonus nastavený tak, že zvýhodňoval lepšie zarábajúcich rodičov a nízkopríjmoví rodičia si nemohli uplatniť plnú sumu DB, pretože im bol krátený, teraz si o niečo málo polepšia. Dobre zarábajúci však celkom prídu o DB.

Percentuálne Limity z Čiastkového Základu Dane podľa Počtu Detí

Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Čím viac detí, tým vyšší percentuálny limit. Toto pravidlo platí bez ohľadu na vek dieťaťa, avšak suma bonusu sa potom odvíja od veku:

| Vlastnosť | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

- Príklad: Ak máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €. Teoretický bonus by bol 2 × 1 200 € = 2 400 €. Percentuálny limit pre 2 deti je 36 %, čiže 15 000 € × 36 % = 5 400 €. Výsledok: Dostanete celý bonus 2 400 €, pretože je nižší ako limit.

Pozor na nízky príjem: Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu. Pri nižšej hrubej mzde bude suma daňového bonusu krátená.

Postup Uplatnenia Daňového Bonusu

Daňový bonus si môžete uplatniť buď prostredníctvom zamestnávateľa na mesačnej báze, alebo raz ročne pri podávaní daňového priznania.

Uplatnenie Prostredníctvom Zamestnávateľa

Ak si daňový bonus uplatňujete prostredníctvom zamestnávateľa, je potrebné ho o tom informovať a predložiť potrebné doklady. V tomto prípade sa optimálne znížia preddavky na daň, čo vedie k vyššej čistej mzde každý mesiac. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca. Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka.

Uplatnenie Prostredníctvom Daňového Priznania

Daňový bonus si môžete uplatniť aj cez daňové priznanie. Za rok 2025 to bude možné najneskôr do 31. marca 2026. Zamestnanci vypĺňajú daňové priznanie typu „A“ a SZČO daňové priznanie typu „B“. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Kedy Vzniká a Zaniká Nárok?

Prvýkrát si ho môžete uplatniť už v mesiaci, v ktorom sa dieťa narodilo. Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Naopak, zaniká dosiahnutím veku 18 rokov dieťaťa (od 1. januára 2025). Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek. Pomerná časť bonusu sa uplatní pri narodení dieťaťa počas roka alebo dovŕšení veku.

Potrebné Doklady

Na uplatnenie daňového bonusu budete potrebovať doklady, ktoré preukazujú nárok na bonus. Ide najmä o:

- Rodný list dieťaťa (na preukázanie vzťahu k dieťaťu).

- Doklad o štúdiu (ak ide o dieťa vo veku nad 15 rokov, ktoré je nezaopatrené - do konca roka 2024). Od 1. januára 2025 je veková hranica pre uplatnenie daňového bonusu znížená na 18 rokov a štúdium už nie je podmienkou nároku.

- Potvrdenie o spoločnej domácnosti (dôležité napríklad pri dieťati zverenom do starostlivosti).

- Potvrdenie od zamestnávateľa druhého rodiča, že si neuplatňuje daňový bonus (napríklad v prípade striedavej starostlivosti).

- Ak sa dieťa sústavne pripravuje na povolanie štúdiom (pred rokom 2025), tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Uplatnenie Daňového Bonusu Oboma Rodičmi - Zložité Situácie a Dohody

Jedno z najčastejších nedorozumení sa týka možnosti uplatnenia daňového bonusu oboma rodičmi. Daňový bonus si môže uplatniť vždy len jeden z rodičov (resp. zákonný zástupca). Nárok na bonus na jedno dieťa teda nemožno zdvojiť medzi obidvoch rodičov. Títo sa musia dohodnúť, ktorý z nich si bonus uplatní. Ak vyživované dieťa, resp. deti žijú v domácnosti s viacerými daňovníkmi, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. To znamená, ak si uplatní daňový bonus na dieťa/deti manžel, nemôže si ho zároveň uplatniť aj manželka.

Rozdelenie Daňového Bonusu

Daňový bonus sa dá rozdeliť len tým spôsobom, že pomernú časť daňového bonusu si môže uplatniť po časť zdaňovacieho obdobia jeden z daňovníkov na všetky vyživované deti a po zostávajúcu časť druhý z daňovníkov. Teda, je možné, aby poberal manžel daňový bonus napríklad január - jún a manželka júl - december. Ak sa manželia starajú o viac ako jedno dieťa, daňový bonus si mesačne uplatní len jeden z nich, a to na všetky deti. Nie je pritom podstatné, či ide o spoločné alebo osvojené deti.

Striedavá Starostlivosť

Pri striedavej starostlivosti môžu rodičia striedavo uplatňovať daňový bonus. Ak je dieťa zverené do striedavej starostlivosti, nárok na uplatnenie daňového bonusu vzniká matke aj otcovi, pretože každý z nich žije s dieťaťom v spoločnej domácnosti. Daňový bonus si teda môžu uplatňovať obaja (ak spĺňajú aj ďalšie podmienky), nie však za ten istý kalendárny mesiac. Takúto dohodu treba oznámiť zamestnávateľovi alebo zohľadniť v daňovom priznaní. Druhý rodič pritom musí rovnako ako prvý rodič spĺňať príjmové podmienky (napríklad mať dostatočný zdaniteľný príjem). Ak si obaja rodičia chcú uplatňovať bonus, musia sa dohodnúť na rozdelení mesiacov. Ak sa nedohodnú, zo zákona má nárok na DB matka dieťaťa.

Rozvedení Rodičia a Špecifické Situácie

Pokiaľ sú rodičia rozvedení, daňový bonus si môže uplatniť ten daňovník, ktorý žije s deťmi v domácnosti. Ak dôjde k zrušeniu manželstva rozvodom, potom pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu. Úprava výkonu rodičovských práv a povinností je v kompetencii súdu, a preto aj pri uplatnení daňového bonusu je potrebné rešpektovať rozhodnutie súdu. Ak je dieťa zverené do osobnej starostlivosti len matke, neznamená to, že otec dieťaťa svoje rodičovské práva stráca, ale nemožno tvrdiť, že otec dieťaťa automaticky spĺňa podmienku žitia v domácnosti s dieťaťom.

Finančná správa SR akceptuje aj dohodu rodičov, že jeden si uplatní nárok na daňový bonus (napríklad otec dieťaťa, ktorý pracuje) a druhý si uplatní nárok na prídavok na dieťa (ak napríklad matka nepracuje a nemala by ani nárok na daňový bonus). Táto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa.

Neoprávnené Uplatnenie Bonusu: Nepríjemná je situácia, keď sú rodičia rozvedení, dieťa je zverené do osobnej starostlivosti matky a daňový bonus si uplatňuje otec dieťaťa neoprávnene, hoci napríklad neprispieva ani na výživné. Ak otec nevyživuje dieťa (vlastné) vo svojej domácnosti, nemá nárok na daňový bonus. Zamestnávateľ pri oznámení uvedenej skutočnosti dá podpísať Vyhlásenie tomuto zamestnancovi, s tým že daňový bonus si v priebehu zdaňovacieho obdobia nebude uplatňovať. V prípade, ak nárok na daňový bonus zanikol skôr, zamestnávateľ ho vyberie pri vykonaní ročného zúčtovania alebo uplatní postup podľa ustanovenia § 40. Ak si Marek (otec) bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti, nárok na bonus má Petra (matka), preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus.

Partner / Manžel, ktorý nie je Biologickým Rodičom

Partnerovi nikdy nevzniká nárok na daňový bonus na dieťa družky, nakoľko sa nejedná o dieťa druhého z manželov. Ak sa zosobášia, môže si uplatniť daňový bonus aj na manželkine dieťa, s ktorým žije v jednej domácnosti. Toto dieťa nemusí mať osvojené. Ak má napríklad žena z prvého manželstva dieťa, na toto dieťa si môže uplatniť daňový bonus iba ona ako matka. Na spoločné deti, ktoré má so svojim druhom/priateľom/partnerom, si môže uplatniť nárok buď matka alebo otec týchto detí. Môže teda dôjsť i k situácii, že na prvé dieťa si uplatní nárok matka a na ďalšie spoločné deti si uplatní nárok otec detí. Nemôže však dôjsť k deleniu nároku spoločných detí (§ 33 ods. 4 zákona NR SR č. 595/2003 Z.z. o dani z príjmov v znení neskorších predpisov).

Započítanie Príjmu Druhej Osoby

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti. Toto však predpokladá, že pracujú obidvaja rodičia. Ak je jeden z rodičov napríklad na rodičovskej dovolenke alebo je dlhodobo PN, či nezamestnaný, chýba druhý príjem, ktorý by sa mohol započítať na účely daňového bonusu. Obdobne rodič samoživiteľ, napríklad vdova alebo slobodná matka, nemôže počítať s druhým príjmom rodiča.

Daňový Bonus a Iné Daňové Výhody: Optimalizácia a Kombinácie

Daňový bonus na dieťa je účinným nástrojom na optimalizáciu daňového zaťaženia. Viete ho uplatňovať mesačne alebo raz ročne. Daňový bonus sa dá kombinovať aj s ďalšími daňovými výhodami, ako sú nezdaniteľná časť základu dane daňovníka, daňová úľava na manžela/manželku bez príjmov či daňové úľavy na dobrovoľné príspevky do 3. piliera. Pre osoby s vysokými príjmami je potrebné sledovať, či ich základ dane neprekračuje limity, kedy sa bonus začne znižovať. Taktiež je vhodné prehodnotiť, ktorý rodič si bonus uplatní. Pri zamestnaneckom pomere je lepšie, ak sa bonus uplatní mesačne, čím sa optimálne znížia preddavky na daň. Pri viacerých deťoch sa bonus násobí počtom nezaopatrených detí.

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec, alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou sú účtovné systémy, ktoré tieto zmeny aplikujú v správnom čase.

Daňový bonus na dieťa 2025

Daňový Bonus Verzuz Prídavok na Dieťa: Dôležité Rozdiely

Je dôležité rozlišovať medzi daňovým bonusom na dieťa a prídavkami na deti, hoci obidve sú formou štátnej podpory rodinám.

- Daňový bonus na dieťa má priamu závislosť od príjmu rodiča. Príjmy musia dosiahnuť minimálne určité percento životného minima. Výška bonusu závisí od veku dieťaťa a bonus sa podľa podmienok poskytuje buď na mesačnej báze alebo raz ročne pri daňovom priznaní. Je to daňová úľava, ktorá znižuje daňovú povinnosť.

- Prídavky na deti sa nazývajú aj rodinné prídavky a sú štátnou dávkou poskytovanou všetkým rodinám s nezaopatrenými deťmi (až do 25. roka veku dieťaťa, ak toto študuje) bez ohľadu na príjem rodiča. Počas roka 2022 bola spolu s daňovým bonusom zvýšená aj suma prídavku na dieťa na 60 € mesačne.

Podľa názoru Finančnej správy SR je možné akceptovať aj takú dohodu rodičov, že jeden si uplatní nárok na daňový bonus (napríklad otec dieťaťa, ktorý pracuje) a druhý si uplatní nárok na prídavok na dieťa (ak napríklad matka nepracuje a nemala by ani nárok na daňový bonus). Táto dohoda sa uzatvára na úrade práce pri žiadosti o prídavok na dieťa.

Štatistický Pohľad na Daňový Bonus na Slovensku

V roku 2023 sa na Slovensku nachádzalo približne 1,2 milióna nezaopatrených detí, ktorých rodičia mali nárok na prídavok na dieťa. Z tohto celkového počtu je 93 % detí, ktorých rodičia sú zamestnaní alebo podnikajú, čo im dáva možnosť uplatniť si nárok na daňový bonus na dieťa.

Situácia s plnou výškou daňového bonusu je však diferencovaná. Nárok na plnú sumu daňového bonusu majú len tí rodičia, ktorí dosahujú dostatočne vysoký pracovný príjem. Táto podmienka sa týka približne 72 % detí, ktorých rodičia môžu poberať daňový bonus. Ak zohľadníme aj prídavok na dieťa, nárok na plný daňový bonus a zároveň prídavok na dieťa, teda v spoločnej výške 200 eur (140 € + 60 €), majú rodičia 55 % detí.

Na nezaopatrené deti staršie ako 18 rokov, ktoré stále spĺňali podmienky pre daňový bonus v roku 2023 (do roku 2024), pripadal nárok na daňový bonus vo výške 50 € a tiež prídavok na dieťa 60 €, spolu teda 110 €. Na získanie plnej sumy daňového bonusu na dieťa musia mať obaja rodičia v súčte dostatočne vysoký príjem. Platí, že čím viac detí majú, tým vyšší príjem potrebujú na získanie plnej sumy. Odhaduje sa, že na Slovensku pripadá znížený daňový bonus na 22 % detí (zo všetkých detí s aspoň jedným pracujúcim rodičom). Z regionálneho pohľadu je najviac takýchto detí vo východnej časti Slovenska, kde môžu byť príjmy rodičov v priemere nižšie.

Tieto čísla poukazujú na to, že hoci je daňový bonus koncipovaný ako podpora, jeho plný potenciál nie je vždy dostupný všetkým rodinám, najmä tým s nižšími príjmami. Dodatočne prijatá zmena, keď sa do príjmu rodiča, ktorý poberá daňový bonus, môže v daňovom priznaní započítať aj príjem druhého rodiča, čiastočne zmiernila túto situáciu, čo umožňuje viac rodinám dosiahnuť na plnú sumu.

Často Kladené Otázky a Praktické Príklady z Praxe

Pravidlá týkajúce sa daňového bonusu na dieťa sú často predmetom otázok. Prehľad najčastejších otázok a praktických príkladov pomôže lepšie pochopiť aplikáciu týchto pravidiel.

Prehľad: Daňový bonus podľa veku dieťaťa (od 1. januára 2025)

| Vlastnosť | Do 15 rokov | 15-18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

| Posledný mesiac | Mesiac dovŕšenia 15 rokov | Mesiac dovŕšenia 18 rokov |

| Percentuálny limit | 29-64 % (podľa počtu detí) | 29-64 % (podľa počtu detí) |

| Krátenie pri príjme nad | 2 145 €/mesiac | 2 145 €/mesiac |

Koľko je daňový bonus na dieťa v roku 2025?

Daňový bonus je 100 € mesačne (maximálne 1 200 € ročne) na dieťa do 15 rokov a 50 € mesačne (maximálne 600 € ročne) na dieťa od 15 do 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek.

Čo je percentuálny limit základu dane?

Nárok na bonus je obmedzený percentom z Vášho základu dane: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je tento limit nižší ako suma bonusu, môžete si uplatniť len sumu do výšky limitu.

Môžu si bonus uplatniť obaja rodičia?

Nie, bonus si môže uplatniť len jeden z rodičov. Ak však rodič nemá dostatočný základ dane, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby žijúcej s dieťaťom v domácnosti.

Čo ak mám príjmy zo zahraničia?

Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo SR tvoria najmenej 90 % všetkých Vašich príjmov (zo SR aj zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

Kedy sa bonus kráti?

Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu. Podobne pri ročnom základe dane nad 25 740 €. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Ako si uplatním daňový bonus v priznaní?

V našej aplikácii stačí zadať údaje o deťoch (meno, rodné číslo, vek) a aplikácia automaticky vypočíta správnu výšku bonusu vrátane percentuálnych limitov a prípadného krátenia.

Príklady z praxe:

Príklad č. 1: Rozvedení rodičia bez spoločnej domácnostiRozvedení rodičia majú spoločné dieťa, ktoré bolo súdom zverené do osobnej starostlivosti matky. Otec dieťaťa sa oň však stará, stretáva sa s ním v čase určenom súdom. Matka nepracuje a nemá žiadny zdaniteľný príjem. Daňový bonus si môže daňovník uplatniť na nezaopatrené dieťa žijúce s ním v spoločnej domácnosti. Zo skutočnosti, že je dieťa zverené do starostlivosti matke vyplýva, že nie je splnená podmienka žitia dieťaťa v spoločnej domácnosti s otcom. Ani napriek súhlasu matky s uplatnením daňového bonusu otcom dieťaťa, nie je možné nárok uplatniť. Ak by sa zmenilo rozhodnutie súdu, napr. na striedavú starostlivosť, situácia by sa mohla zmeniť.

Príklad č. 2: Partner nie je biologickým otcomManželka nastupuje na materskú dovolenku a nebude mať nárok na daňový bonus na syna z predchádzajúceho vzťahu, ktorý je súdom zverený do jej osobnej starostlivosti. Žije v spoločnej domácnosti s novým manželom, ktorý nie je biologickým otcom dieťaťa. Áno, je to možné. Manžel si môže uplatniť daňový bonus aj na dieťa z predchádzajúceho vzťahu, hoci nie je jeho biologickým otcom, ak ide o dieťa jeho manželky a žijú všetci v spoločnej domácnosti. Za týchto okolností ho môže poberať manžel, ak spĺňa aj príjmové podmienky podľa zákona.

Príklad č. 3: Striedavá starostlivosť a dohoda rodičovJán a Simona sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť jeden mesiac so Simonou a druhý s Jánom. Na uplatnení daňového bonusu sa dohodli a chcú o neho požiadať striedavo za mesiace, počas ktorých sa o dieťa starajú. Obaja spĺňajú podmienky na uplatnenie bonusu. Ján a Simona musia túto informáciu oznámiť svojmu zamestnávateľovi. V tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu” uvedú mesiace, za ktoré si uplatňujú daňový bonus na dieťa. Rodičia si nemôžu uplatniť daňový bonus na dieťa za rovnaké mesiace.

Príklad č. 4: Striedavá starostlivosť a neschopnosť uplatnenia jedným rodičomIvan a Erika sú rodičmi dieťaťa v striedavej starostlivosti. Dieťa má žiť dva týždne s Erikou a ďalšie dva s Ivanom. Erika je na rodičovskej dovolenke (iný príjem nemá), preto si daňový bonus nemôže uplatniť. Môže si ho uplatniť Ivan? Áno. Keďže Erika nespĺňa podmienky na uplatnenie daňového bonusu, nárok si môže uplatniť Ivan, ak spĺňa všetky potrebné podmienky.

Príklad č. 5: Neoprávnené uplatnenie a žiadosť o prehláseniePani Petra a pán Marek sú rodičmi dieťaťa, ktoré bolo súdom zverené do starostlivosti matke. Marek sa o dieťa nestará a neplatí výživné. Daňový bonus si uplatňuje on. Petra sa chce spýtať, ako má postupovať, ak si chce bonus uplatňovať ona a spĺňa všetky podmienky. Marek si bonus uplatňuje neoprávnene, keďže dieťa s ním nežije v spoločnej domácnosti. Nárok na bonus má Petra, preto si ho môže uplatniť spätne aj za obdobie, kedy bonus poberal Marek. Marek bude musieť vrátiť neoprávnene vyplatený bonus. Svojmu zamestnávateľovi oznámi zmenu o ďalšom neuplatňovaní bonusu v tlačive „Vyhlásenie o uplatnení nezdaniteľnej časti a daňového bonusu”.

tags: #danovy #bonus #na #dieta #ziadaju #obaja