Daňové bonusy predstavujú dôležitý prvok v systéme daňových úľav, ktoré môžu výrazne ovplyvniť osobné financie rodičov a iných osôb starajúcich sa o vyživované dieťa. Táto finančná výhoda poskytovaná daňovníkom, ktorí spĺňajú určité kritériá, slúži ako nástroj štátu priamo ovplyvňujúci čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje samotný základ dane z príjmov, ale priamo znižuje výslednú vypočítanú daň. Až keď sa daň po odpočítaní bonusu dostane na nulu, môže ísť výsledok „do mínusu“, čo znamená, že štát zvyšnú sumu vyplatí daňovníkovi.

V posledných rokoch pritom došlo k viacerým úpravám - zmenili sa pravidlá aj výška bonusu. Novela zákona o dani z príjmov č. 595/2003 Z. z., účinná od 1. januára 2025, priniesla zmeny v podmienkach na jeho uplatnenie a aj v jeho výške. Tento komplexný sprievodca objasní, kde a ako si správne uplatniť daňový bonus na dieťa, aké podmienky je potrebné splniť, aké sumy môžete očakávať a aké sú najčastejšie situácie, s ktorými sa môžete stretnúť.

Čo je to daňový bonus na dieťa a prečo je dôležitý?

Daňový bonus je finančná výhoda poskytovaná daňovníkom, ktorí spĺňajú určité kritériá. Je to nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Na rozdiel od nezdaniteľných častí základu dane neznižuje samotný základ dane z príjmov, ale priamo výslednú vypočítanú daň. Mesačne počas roka suma daňového bonusu znižuje mesačný preddavok na daň zo mzdy. Ročne po skončení roka, ak si zamestnanec bonus neuplatňuje priebežne, uplatní ho až v daňovom priznaní alebo v ročnom zúčtovaní dane, ktoré môže urobiť zamestnávateľ. Aj tu platí, že ak je celkový bonus vyšší než vypočítaná daň, štát zvyšnú sumu vyplatí. Pri daňovom priznaní príde bonus priamo na bankový účet (treba uviesť číslo účtu a požiadať o vyplatenie).

Kto má nárok na daňový bonus na dieťa? (Podmienky uplatnenia)

Daňový bonus je podmienený splnením špecifických kritérií. Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), a tiež podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napríklad z prenájmu alebo inej samostatnej zárobkovej činnosti.

Medzi základné podmienky pre uplatnenie patria:

- Dieťa žije s vami v spoločnej domácnosti.

- Máte zdaniteľné príjmy zo zamestnania (§5) alebo podnikania (§6 ods. 1 a 2).

- Najmenej 90 % vašich príjmov je zo zdrojov na Slovensku. Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

- Bonus si uplatňuje len jeden z rodičov.

- Dieťa je vyživované a spĺňa vekové kritériá.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie, alebo v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Nárok zanikne dosiahnutím veku 18 rokov dieťaťa (pokiaľ ide o daňový bonus za rok 2024, vek je do 25 rokov), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou, daňový bonus je možné uplatniť.

Príklad: Uplatnenie bonusu u rozvedených rodičovManželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Daňová minútka | Daňový bonus na dieťa

Výška daňového bonusu a jeho výpočet (s dôrazom na rok 2025)

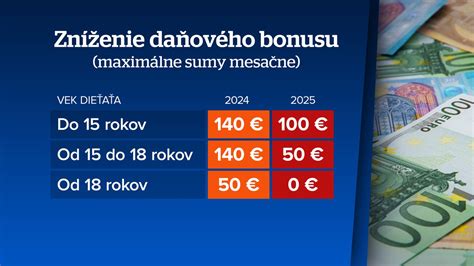

Daňové bonusy na deti sú dôležitým prvkom finančnej podpory rodín, ich výška a podmienky uplatnenia sa však menia v závislosti od legislatívnych úprav. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Za rok 2023 mohla ísť o sumu až 1680 eur ročne na deti do 18 rokov a 600 eur na deti od 18 do maximálne 25 rokov. Od roku 2025 platia nasledujúce sumy:

Prehľad: Daňový bonus podľa veku dieťaťa (od 1. januára 2025)

| Vlastnosť | Dieťa do 15 rokov | Dieťa od 15 do 18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

| Posledný mesiac | Mesiac dovŕšenia 15 rokov | Mesiac dovŕšenia 18 rokov |

| Percentuálny limit | 29-64 % (podľa počtu detí) | 29-64 % (podľa počtu detí) |

| Krátenie pri príjme nad | 2 145 €/mesiac | 2 145 €/mesiac |

Tieto sumy sa uplatňujú poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek. Napríklad bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Percentuálne limity z čiastkového základu dane

Výška bonusu je obmedzená percentom z vášho základu dane (príjmy zo zamestnania alebo podnikania). Tento limit sa líši v závislosti od počtu vyživovaných detí:

Percentuálne limity - koľko skutočne dostanete

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Je kľúčové si uvedomiť, že nárok na daňový bonus možno uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Príklad: Pozor na nízky príjemAk máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu. Predstavte si, že máte 2 deti do 15 rokov a váš ročný základ dane je 15 000 €. Teoretický bonus by bol 2 × 1 200 € = 2 400 €. Avšak percentuálny limit pre 2 deti je 36 % z ročného základu dane, t. j. 15 000 € × 36 % = 5 400 €. V tomto prípade dostanete celý bonus 2 400 €, pretože je nižší ako limit. Ak by bol váš základ dane nižší a limit by bol napríklad 1 500 €, dostali by ste len 1 500 €.

Krátenie bonusu pri vyššom príjme

Daňový bonus je obmedzený aj pre rodičov s vyššími príjmami. Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu.

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi vaším základom dane a sumou 2 145 €.

- Príklad: Ak je váš mesačný základ dane 2 550 €, krátenie sa vypočíta ako (2 550 - 2 145) × 0,1 = 40,50 €. Bonus na dieťa do 15 rokov (štandardne 100 €) by sa tak znížil na 100 - 40,50 = 59,50 €.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €. Ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňujete nárok na daňový bonus, t. j. za rok 2025 je to rok 2023.

Započítanie príjmu druhej oprávnenej osoby

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s vami vyživuje dieťa v domácnosti. Toto sa týka situácií, keď podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov.

Príklad s partnerom:Máte 1 dieťa (do 15 rokov), váš základ dane je 3 000 €. Limit 29 % = 870 €. Partner má základ dane 12 000 €. Ak si ich základy dane sčítate, spoločný základ dane je 15 000 €. Spoločný limit: 15 000 € × 29 % = 4 350 €. Teraz si môžete uplatniť celý bonus 1 200 €, nie len 870 €, pretože spoločný základ dane je dostatočne vysoký.

Podmienka pre partnera: Aj druhá oprávnená osoba musí mať min. 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace.

Základ dane:Pre zamestnancov je základom dane v podstate čistá mzda. Pre SZČO je to rozdiel medzi podnikateľskými príjmami a daňovými výdavkami. Ak si SZČO uplatňuje paušálne výdavky, tak podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody, ktoré SZČO zaplatila do Sociálnej a zdravotnej poisťovne. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane nevýhodné (čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu).

Kde a ako požiadať o daňový bonus na dieťa?

Uplatnenie daňového bonusu na dieťa je možné viacerými spôsobmi, v závislosti od typu vášho príjmu a preferencií.

Mesačné uplatnenie u zamestnávateľa

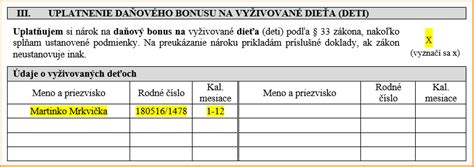

Ak si uplatňuje zamestnanec (rezident SR) daňový bonus u svojho zamestnávateľa, môže sa rozhodnúť, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia alebo po jeho skončení.Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu" a preukáže nárok príslušnými dokladmi. Medzi ne patria napríklad:

- rodný list dieťaťa,

- potvrdenie o návšteve školy,

- rozhodnutie súdu o osvojení dieťaťa,

- rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti,

- sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov.

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Zamestnanec je povinný oznámiť svojmu zamestnávateľovi v listinnej podobe (ak sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus (napríklad ukončenie štúdia dieťaťa, dosiahnutie veku, zmena vyživovanej osoby).

Ročné zúčtovanie dane (RZD) cez zamestnávateľa

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

V súvislosti s ročným zúčtovaním dane (RZD) sa môžete stretnúť s rôznymi situáciami:

- Douplatnenie, kontrola, resp. úprava daňového bonusu: Toto vykonáte ručne po kliknutí na ikonu ceruzky v príslušnom účtovnom systéme.

- Vyplatený daňový bonus od všetkých zamestnávateľov: V riadku 10 sa uvádza vyplatený daňový bonus všetkými zamestnávateľmi, t. j. sumy daňového bonusu z vypočítaných výplat + suma z riadku 13 z Podkladov pre zúčtovanie dane (t. j. z Potvrdenia o zdaniteľných príjmoch od iných zamestnávateľov).

- Úprava počtu mesiacov: Pri každom dieťati je možné upraviť počet mesiacov, za ktoré má/nemá zamestnanec nárok na daňový bonus na dieťa. Na základe označených mesiacov program prepočíta nárok na daňový bonus, pričom zohľadní vek detí, počet detí, na ktoré si zamestnanec uplatňuje daňový bonus a základ dane zamestnanca. Ak sa má daňový bonus uplatniť za celý rok, ponecháte označené pole 1-12.

- Evidencia detí: Keďže si zamestnanec neuplatňoval daňový bonus mesačne, informácia o jeho deťoch nemusí byť evidovaná ani v jeho personalistike na karte Rodinné údaje. V takom prípade je potrebné vyplniť meno a priezvisko, rodné číslo, prípadne dátum narodenia dieťaťa v tvare dd.mm.rrrr a označiť mesiace nároku na uplatnenie daňového bonusu podľa údajov v Žiadosti o vykonanie ročného zúčtovania dane. Dátum narodenia vyplníte iba v prípade, ak dieťa nemá rodné číslo. Program na základe veku dieťaťa, počtu detí, označených mesiacov a základu dane zamestnanca vypočíta nárok na daňový bonus.

Príklad: Daňový bonus od iného zamestnávateľaZamestnankyňa bola od 1. 1. 2024 do 31. 05. 2024 zamestnaná u iného zamestnávateľa, kde si mesačne uplatňovala daňový bonus. Údaje o vyplatenom daňovom bonuse od iného zamestnávateľa v evidencii Zúčtovanie preddavkov si nahodíte na záložke Podklady pre zúčtovanie v riadku č. 13. Následne je potrebné prepnúť sa na záložku Zúčtovanie preddavkov a v riadku 09 po kliknutí na modrú ikonku zaevidovať dieťa cez tlačidlo Pridaj. Vyplníte údaje o dieťati a označíte všetky mesiace, za ktoré si uplatňuje nárok na daňový bonus v RZD (t. j. 1-12).

Pre kontrolu výšky vyplateného daňového bonusu si môžete v účtovnom systéme (napr. OLYMPUS) skontrolovať výšku na tlačive Potvrdenie o zdaniteľnej mzde. Ďalší dokument, ktorý vám môže pomôcť pri kontrole, je "Vyplatený a zrazený daňový bonus" (Tlač - Tlač- Odvod dane - Rekapitulácia dane a daňového bonusu - Daňový bonus).

Uplatnenie prostredníctvom daňového priznania (pre zamestnancov a SZČO)

Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohy daňového priznania:

- Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie od zamestnávateľa/zamestnávateľov.

- Rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

- Ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Živnostníci a iné SZČO si daňový bonus uplatňujú len raz ročne - v daňovom priznaní k dani z príjmov, ktoré podávajú po skončení roka (spravidla v marci, prípadne v predĺženej lehote v apríli, máji alebo júni). Štát vyplatí bonus najneskôr do 40 dní od termínu na podanie daňového priznania. Napríklad ak podnikateľ podá priznanie do 31. 3., bonus dostane približne do 10. 5. Pri podaní v predĺženej lehote do 30. 6.

Čo robiť, ak ste zabudli požiadať o daňový bonus? (Dodatočné uplatnenie)

Ak ste zabudli požiadať o daňový bonus v práci, nemusí to znamenať, že ste o peniaze prišli navždy. Existujú spôsoby, ako získať tieto nenávratné peniaze späť. Ak ste zabudli požiadať o daňový bonus, máte nárok si ho spätne pýtať až za 5 rokov dozadu, a to podaním dodatočného daňového priznania na príslušnom daňovom úrade.

Postup je nasledovný:

- Skontrolujte, či ešte môžete podať DODATOČNÉ daňové priznanie alebo žiadosť o daňový bonus. Táto možnosť závisí od príslušnej daňovej legislatívy v Slovenskej republike.

- Pripravte potrebnú dokumentáciu, ktorá dokazuje vaše oprávnenie na bonus, napríklad potvrdenia o príjmoch alebo výdavkoch a zároveň, ak má dieťa viac ako 16 rokov, je potrebné potvrdenie o návšteve školy.

- Podajte dodatočné daňové priznanie za neuplatnené obdobie.

Rozdiely medzi včasným a dodatočným požiadaním:Požiadanie o daňový bonus včas môže uľahčiť celý proces a zabezpečiť rýchlejšie vyplatenie bonusu. Dodatočné požiadanie môže vyžadovať dodatočnú dokumentáciu a možno bude trvať dlhšie, kým sa celá záležitosť vyrieši. Je kľúčové si uvedomiť dôležité termíny a lehoty pre podanie daňového priznania a prípadné dodatočné žiadosti o daňový bonus.

Praktické príklady výpočtu daňového bonusu

Pri spracovaní ročného zúčtovania zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec, alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa. Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

Pozrime sa na konkrétne situácie a výpočty, ktoré objasnia uplatňovanie daňového bonusu v praxi.

Príklad 1: Zamestnankyňa s jedným dieťaťom (zamestnanec)Pani Viktória vyživuje svoju 10-ročnú dcéru Andreu. Keďže má príjem zo zamestnania (pracuje na trvalý pracovný pomer), daňový bonus na dieťa si uplatňuje ona, a nie otec dieťaťa, ktorý je živnostník. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane. Pri jednom dieťati musí byť teda nižší ako 29 % z čiastkového základu dane. Ak má pani Viktória napríklad čiastkový základ dane 1 284 EUR, 29 % z tejto sumy je 372,36 EUR. Keďže 100 EUR je menej ako 372,36 EUR, t. j. limit je splnený a daňový bonus v plnej výške 100 EUR sa uplatní. Preddavok na daň z príjmov bude teda 149,49 EUR mínus 100 EUR, t. j. 49,49 EUR, čo sa premietne do jej čistej mzdy.

Príklad 2: Podnikateľka s jedným dieťaťom (SZČO s paušálnymi výdavkami)Pozrime sa teraz na situáciu, keď tá istá pani Viktória podniká ako živnostníčka (SZČO) a mesačne z podnikania zarobí rovnakých 1 500 €. Ak uplatňuje paušálne výdavky, jej čiastkový základ dane by mohol byť výrazne nižší. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane. Ak je jej ročný čiastkový základ dane 2 100 EUR, horným limitom je teda suma 29 % z 2 100 EUR, čo je 609 EUR. Pani Viktórii patrí daňový bonus len 609 EUR. V tomto prípade vidno, že paušálne výdavky môžu SZČO pri daňovom bonuse znevýhodniť, pretože znižujú základ dane, a tým pádom aj možnú výšku uplatneného bonusu.

Príklad 3: Zamestnankyňa s dvoma deťmi (od roku 2025)Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus pre dve deti do 15 rokov je maximálne 200 eur (2 x 100 eur). Percentuálny limit pre dve deti je 36 % zo základu dane, t. j. 36 % z 1 000 eur = 360 eur. Keďže 200 eur je menej ako 360 eur, zamestnankyni vzniká nárok na daňový bonus v plnej výške 200 eur.

Príklad 4: Zamestnanec na dohodu s nízkym príjmom (od roku 2025)Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus pre jedno dieťa do 15 rokov je maximálne 100 eur. Percentuálny limit pre jedno dieťa je 29 % zo základu dane, t. j. 29 % z 330 eur = 95,70 eur. Keďže 100 eur je viac ako 95,70 eur, zamestnancovi vzniká nárok na daňový bonus len do výšky percentuálneho limitu, t. j. 95,70 eur.

Príklad 5: Zamestnankyňa s troma deťmi rôzneho veku (od roku 2025)Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu (od roku 2025), do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36%. Maximálny bonus bude 100 € na 10-ročné dieťa a 100 € na 12-ročné dieťa, spolu 200 €.

Príklad 6: Krátenie daňového bonusu pri vysokom ročnom základe dane (od roku 2025)Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur.Výpočet krátenia: 0,1 * (27 500 - 25 740) = 0,1 * 1 760 = 176 eur.Maximálny ročný bonus je 1 200 eur (12 mesiacov x 100 eur). Skutočný nárok je 1 200 - 176 = 1 024 eur.

Príklad 7: Krátenie daňového bonusu pri vysokom mesačnom základe dane (od roku 2025)Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 400 eur a sumou 2 145 eur.Výpočet krátenia: 0,1 * (2 400 - 2 145) = 0,1 * 255 = 25,50 eur.Daňový bonus za september: 100 - 25,50 = 74,50 eur.

Príklad 8: Kombinácia vekových kategórií a krátenia (od roku 2025)Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane, t. j. 2 550 eur a sumou 2 145 eur.Výpočet krátenia: 0,1 * (2 550 - 2 145) = 0,1 * 405 = 40,50 eur.Daňový bonus na dieťa do 15 rokov: 100 - 40,50 = 59,50 eur.Daňový bonus na dieťa od 15 do 18 rokov: 50 - 40,50 = 9,50 eur.Celkový daňový bonus za marec: 59,50 + 9,50 = 69 eur.

Príklad 9: Daňový bonus a vianočná odmena (ročná úprava)Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur (11 mesiacov x 200 eur). Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur (percentuálny limit 36 % z 25 500 = 9 180 eur, čo je vyššie ako 2 400 eur). V tomto prípade zamestnanec dostane dodatočne 2 400 - 2 200 = 200 eur.

Príklad 10: Povinnosť vrátiť daňový bonus (od roku 2025)Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus.Výpočet: Ročný daňový bonus by bol 1 200 eur, ale základ dane prevyšuje limit 25 740 eur. Krátenie: 0,1 * (26 350 - 25 740 eur) = 0,1 * 610 eur = 61 eur.Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 200 - 61 = 1 139 eur.Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka (1 200 eur), zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť. Za rok 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní alebo v daňovom priznaní bola nižšia ako suma už priznaného a vyplateného daňového bonusu zamestnávateľom počas roka, zamestnanec nestratil nárok na už zamestnávateľom priznaný a vyplatený daňový bonus, ak bol vyplatený v súlade so zákonom. Táto zmena je dôležitá, pretože zvyšuje zodpovednosť daňovníka za správne uplatnenie bonusu aj v priebehu roka.

Dôležité upozornenia a odporúčania

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Konkrétnu situáciu je najlepšie konzultovať so mzdovou účtovníčkou alebo iným odborníkom, pretože v komentároch pod článkom konkrétnu situáciu spoľahlivo nevyriešime.

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom. Existujú aj online aplikácie, ktoré automaticky vypočítajú správnu sumu vrátane percentuálnych limitov, prípadného krátenia a dokonca ponúkajú možnosť započítania príjmu partnera. Na orientačný výpočet môžete využiť napríklad Rodinnú kalkulačku od Inštitútu finančnej politiky.

Pamätajte, že daňový bonus na dieťa predstavuje významné daňové zvýhodnenie, a preto je kľúčové mať prehľad o aktuálnej legislatíve a dodržiavať všetky podmienky pre jeho správne uplatnenie.

Daňová minútka | Daňový bonus na dieťa

tags: #kam #poslat #ziadost #o #danovy #bonus