Prídavok na dieťa a daňový bonus predstavujú dva kľúčové nástroje štátnej podpory rodín s deťmi na Slovensku. Hoci oba majú za cieľ zmierniť finančnú záťaž spojenú s výchovou a výživou nezaopatrených detí, ich mechanizmy, podmienky nároku a inštitúcie, ktoré ich vyplácajú, sa líšia. Pochopenie týchto rozdielov a možných súvislostí je zásadné pre efektívne využitie dostupnej štátnej podpory. Tento článok sa zameriava na podrobný prehľad oboch dávok, ich výšky, podmienky nároku a špecifické situácie, ktoré môžu nastať, najmä v kontexte ich súčasného poberania.

Rodinný prídavok: Základná štátna sociálna dávka

Rodinný prídavok je štátna sociálna dávka, ktorú štát poskytuje na podporu rodín s deťmi. Jeho vyplácanie začína od narodenia dieťaťa a pokračuje počas obdobia povinnej školskej dochádzky. Maximálna dĺžka poberania je do 25 rokov veku dieťaťa, avšak len v prípade, ak dieťa zostáva nezaopatrené.

Podmienky nezaopatrenosti a trvanie nároku

Nezaopatrenosť dieťaťa je kľúčovým predpokladom na poberanie rodinného prídavku. Toto kritérium je splnené, ak sa dieťa sústavne pripravuje na povolanie, čo znamená denné štúdium na strednej alebo vysokej škole. Zostáva zachovaný nárok na rodinné prídavky aj počas štúdia na vysokej škole, pričom zákon zohľadňuje aj prechodné obdobia, ako je čas medzi ukončením stredoškolského štúdia a zápisom na vysokú školu, alebo obdobie medzi ukončením bakalárskeho štúdia a nástupom na magisterské štúdium.

Výška a jednorazové príspevky

V roku 2025 je mesačná výška rodinných prídavkov na dieťa stanovená na 60 eur. V mesiaci, v ktorom dieťa prvýkrát nastúpi do prvého ročníka základnej školy, sa k tejto sume jednorazovo pripočíta príspevok vo výške 110 eur.

Kto môže poberať prídavky?

Rodinné prídavky môže poberať nielen rodič dieťaťa, ale aj osoba, ktorej bolo dieťa zverené do náhradnej starostlivosti. Existujú aj prípady, kedy prídavky poberá maloletý rodič, ktorému boli priznané rodičovské práva a povinnosti, alebo dokonca plnoleté dieťa samotné. Je dôležité poznamenať, že rodinné prídavky sa vždy vyplácajú len jednej osobe, aj keď nárok môže vzniknúť obom rodičom. V prípade rozvodu a striedavej starostlivosti o dieťa je nevyhnutné, aby sa rodičia dohodli na tom, kto bude dávku dostávať. Poberanie prídavkov na dieťa v striedavej starostlivosti nie je možné systémom "mesiac jednému, druhý mesiac druhému", ale je potrebné sa dohodnúť na konkrétnom režime.

Proces žiadosti a oznamovacia povinnosť

Rodinný prídavok sa na Slovensku nevypláca automaticky; nárok naň si treba aktívne uplatniť podaním žiadosti na príslušnom úrade práce, sociálnych vecí a rodiny podľa trvalého pobytu. Žiadosť je možné stiahnuť z webovej stránky úradu práce. Podanie žiadosti však nestačí. Rodičia majú voči Úradu práce, sociálnych vecí a rodiny oznamovaciu povinnosť. Do 8 pracovných dní musia nahlásiť každú zmenu, ktorá by mohla ovplyvniť nárok alebo spôsob vyplácania prídavku. Taktiež je potrebné pravidelne predkladať potvrdenia o spĺňaní podmienok nároku. Po dovŕšení troch rokov veku dieťaťa je nutné na úrade oznámiť, kde a akým spôsobom bude zabezpečená starostlivosť o dieťa, a to prostredníctvom tlačiva "Oznámenie o poskytovaní starostlivosti o dieťa po dovŕšení troch rokov jeho veku na účely prídavku na dieťa". Táto povinnosť trvá až do nástupu dieťaťa na povinnú školskú dochádzku. Po ukončení povinnej školskej dochádzky je potrebné dokladovať, že sa dieťa ďalej vzdeláva.

Príplatok k prídavku na dieťa: Cieľová podpora pre špecifické situácie

Príplatok k prídavku na dieťa predstavuje dodatočnú štátnu sociálnu dávku, ktorou štát prispieva oprávnenej osobe k prídavku na dieťa. Jeho primárnym účelom je podpora výchovy a výživy nezaopatreného dieťaťa, na ktoré si nemožno uplatniť daňový bonus podľa osobitného predpisu.

Podmienky nároku na príplatok

Nárok na príplatok k prídavku na dieťa vzniká vtedy, ak sú splnené nasledujúce podmienky:

- Poberanie dôchodkovej dávky alebo peňažného príspevku na opatrovanie: Oprávnená osoba musí byť poberateľom starobného dôchodku, predčasného starobného dôchodku, invalidného dôchodku z dôvodu poklesu schopnosti vykonávať zárobkovú činnosť o viac ako 70 %, alebo obdobnej dávky priznanej v inom členskom štáte EÚ. Alternatívou je poberanie peňažného príspevku na opatrovanie.

- Nevykonávanie zárobkovej činnosti: Oprávnená osoba nesmie vykonávať zárobkovú činnosť. Dôležité je, že túto podmienku musí spĺňať aj ďalšia fyzická osoba, ktorá si môže uplatniť daňový bonus na to isté dieťa podľa osobitného predpisu (typicky druhý rodič).

- Neuplatnenie daňového bonusu: Na nezaopatrené dieťa, na ktoré poberateľ príplatku uplatňuje nárok, nesmie byť priznaný daňový bonus.

Je kľúčové poznamenať, že splnenie podmienok nároku na príplatok k prídavku sa sleduje nielen u oprávnenej osoby, ale aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus. To znamená, že sa posudzuje situácia druhého rodiča, druhého náhradného rodiča alebo manžela rodiča, ktorý nie je biologickým rodičom dieťaťa, ak s ním žijú v jednej domácnosti.

Príplatok k prídavku na dieťa sa vypláca mesačne spoločne s prídavkom na dieťa.

Daňový bonus: Zníženie daňovej povinnosti

Daňový bonus predstavuje inštitút daňového systému, ktorý znižuje daň z príjmov fyzickej osoby. Môže si ho uplatniť jeden z rodičov na každé vyživované a nezaopatrené dieťa, ktoré s ním žije v domácnosti. Na uplatnenie daňového bonusu je potrebné mať zdaniteľné príjmy zo závislej činnosti, podnikania alebo z inej samostatnej zárobkovej činnosti.

Podmienky nároku a výška daňového bonusu

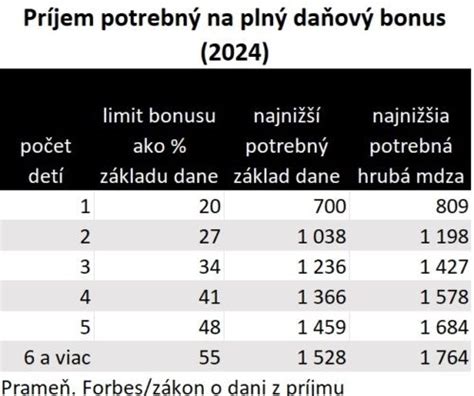

Od 1. januára 2025 došlo k úpravám vo výške daňového bonusu na dieťa. Jeho výška závisí nielen od počtu detí, ale aj od výšky hrubého príjmu daňovníka. Nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov zo závislej činnosti alebo z podnikania, alebo ich úhrnu.

Ak podmienky na uplatnenie daňového bonusu spĺňa viacero daňovníkov a daňovník, ktorý si nárok uplatňuje, nemá dostatočný základ dane z príjmov, môže sa situácia riešiť započítaním príjmu druhého rodiča.

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky za rok 2025 tvorí najmenej 90 % zo všetkých jeho príjmov.

Ak je základ dane z aktívnych príjmov (zo závislej činnosti, podnikania) alebo navýšený základ dane v súvislosti so započítaním základu dane z aktívnych príjmov druhej oprávnenej osoby vyšší ako 25 740 eur (čo predstavuje 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR za predchádzajúci rok), suma daňového bonusu sa znižuje.

Mesačné a ročné zúčtovanie

Daňový bonus je možné uplatňovať mesačne priamo u zamestnávateľa alebo si ho daňovník môže nárokovať v ročnom zúčtovaní alebo v daňovom priznaní. Od roku 2025 už neplatí, že ak suma daňového bonusu v ročnom zúčtovaní bola nižšia ako suma už vyplateného bonusu zamestnávateľom počas roka, zamestnanec stratil nárok na už vyplatenú časť. Dôležité je, aby bol bonus vyplatený v súlade so zákonom.

Príklady výpočtu daňového bonusu:

Príklad 1: Zamestnankyňa si mesačne uplatňuje daňový bonus na dve deti do 15 rokov. V januári 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus predstavuje 36 % z 1 000 eur, maximálne však 100 eur na dieťa, teda spolu 200 eur. Keďže 36 % z 1 000 eur je 360 eur, nárok na daňový bonus je limitovaný maximálnou sumou, teda 200 eur (100 eur na prvé dieťa + 100 eur na druhé dieťa).

Príklad 2: Zamestnanec pracujúci na dohodu si mesačne uplatňuje daňový bonus na jedno dieťa do 15 rokov. V októbri 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus je 29 % z 330 eur, maximálne však 100 eur. Keďže 29 % z 330 eur je 95,70 eur, nárok na daňový bonus je 95,70 eur.

Príklad 3: Zamestnankyňa má tri deti: 10 a 12 rokov (základná škola) a 19 rokov (stredná škola). Uplatňuje si daňový bonus u zamestnávateľa mesačne. Pri výpočte sa započítavajú len deti, na ktoré má nárok. Dieťa staršie ako 18 rokov už nespĺňa podmienku na daňový bonus. Zamestnávateľ teda použije percento pre dve deti.

Príklad 4: Zamestnankyňa za rok 2025 dosiahla základ dane z príjmov zo závislej činnosti vo výške 27 500 eur a má jedno dieťa do 15 rokov. Keďže jej základ dane prevyšuje sumu 25 740 eur, suma daňového bonusu sa bude znižovať o 1/10 rozdielu medzi jej ročným základom dane (27 500 eur) a sumou 25 740 eur.

Príklad 5: Zamestnankyňa v septembri 2025 dosiahla základ dane 2 400 eur a má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje mesačný daňový bonus. Maximálna suma bonusu na dieťa do 15 rokov je 100 eur. Jej základ dane prevyšuje sumu 2 145 eur, preto sa suma daňového bonusu zníži o 1/10 rozdielu medzi jej základom dane (2 400 eur) a sumou 2 145 eur.

Príklad 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. V marci 2025 dosiahol základ dane 2 550 eur. Maximálna suma bonusu na dieťa do 15 rokov je 100 eur a na dieťa od 15 do 18 rokov je 50 eur. Jeho základ dane prevyšuje sumu 2 145 eur, preto sa suma daňového bonusu zníži o 1/10 rozdielu medzi jeho základom dane (2 550 eur) a sumou 2 145 eur.

Príklad 7: Zamestnanec si v roku 2025 mesačne uplatňoval daňový bonus na dve deti do 15 rokov. V novembri mu bola vyplatená vianočná odmena a vykázal základ dane 3 500 eur, kedy mu za tento mesiac nevznikol nárok na bonus z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol 25 500 eur. Zamestnávateľ počas roka prihliadol na mesačný daňový bonus v celkovej výške 2 200 eur. Po skončení roka požiadal o ročné zúčtovanie. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je 2 400 eur. Keďže jeho ročný základ dane neprevýšil sumu 25 740 eur, zamestnávateľ mu v ročnom zúčtovaní douplatní nárok do výšky 2 400 eur.

Príklad 8: Zamestnanec si v roku 2025 mesačne uplatňoval daňový bonus na jedno dieťa do 15 rokov, čo predstavuje 1 200 eur za rok. Ak za rok 2025 dosiahol základ dane 26 350 eur, jeho nárok na daňový bonus sa zníži. Pri ročnom zúčtovaní dane mu vznikne nárok na daňový bonus v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Keďže mu pri ročnom zúčtovaní vyšiel nižší nárok ako suma bonusu, na ktorú počas roka prihliadol zamestnávateľ, zamestnanec je povinný vrátiť vzniknutý rozdiel 61 eur.

Vzájomný vzťah a súbežné poberanie

Je dôležité zdôrazniť, že prídavok na dieťa, príplatok k prídavku na dieťa a daňový bonus neplnia úplne rovnaké funkcie. Ich mechanizmus je rozdielny a ani okruh osôb, ktorým na ne vzniká nárok, nie je totožný.

Daň z prenájmu nehnuteľnosti 2025: Povinnosti, výdavky a podanie daňového priznania

V niektorých situáciách môže nastať situácia, kedy jedna fyzická osoba poberá dôchodkovú dávku toho istého druhu v cudzine a zároveň si môže uplatniť daňový bonus na dieťa na Slovensku. V takýchto prípadoch je potrebné dôkladne posúdiť všetky podmienky, najmä tie týkajúce sa nevykonávania zárobkovej činnosti.

Ďalšou špecifickou situáciou môže byť, ak oprávnená osoba a ďalšia fyzická osoba, ktorá si môže uplatniť daňový bonus, nevykonávajú zárobkovú činnosť. V takom prípade je tiež potrebné analyzovať všetky relevantné ustanovenia zákona.

Kľúčovým bodom pri súčasnom poberaní prídavku na dieťa a možnosti uplatnenia daňového bonusu je, že na jedno nezaopatrené dieťa si nemožno nárokovať daňový bonus a zároveň poberať príplatok k prídavku na dieťa. Ak je daňový bonus priznaný, nárok na príplatok k prídavku na dieťa nevzniká.

Poberanie dávok v zahraničí a ich vplyv na slovenské nároky

V rámci Európskej únie platí princíp voľného pohybu osôb, čo znamená, že občania EÚ môžu pracovať a žiť v ktorejkoľvek členskej krajine. Nárok na rodinné prídavky nezávisí od štátnej príslušnosti, ale od toho, kde osoba pracuje alebo žije. Podľa úradov práce, dávky vypláca krajina, kde aspoň jeden rodič pracuje.

Ak rodičia pracujú každý v inej krajine, môže sa stať, že majú nárok na prídavky vo viacerých štátoch. V takom prípade sa dávky vyplácajú v plnej výške len v jednej krajine. Napríklad, ak otec dieťaťa pracuje na Slovensku a matka v Česku, kde rodina aj žije, primárne kompetentná na vyplácanie rodinného prídavku bude Česká republika. Avšak, ak je výška prídavku na dieťa na Slovensku vyššia, môže dôjsť k dorovnaniu rozdielu.

V Česku sa rodinné prídavky vyplácajú primárne rodinám s nízkymi príjmami, pričom nárok závisí od celkového príjmu rodiny. V Rakúsku sa rodinné prídavky nazývajú Familienbeihilfe a ich výška sa môže líšiť v závislosti od počtu detí (Geschwisterstaffel). Vo Švajčiarsku sa rodinné prídavky nazývajú Familienzulagen a ich výška a pravidlá sa líšia v závislosti od kantonu. V Nemecku sa vypláca Kindergeld vo výške 250 eur mesačne na každé dieťa.

Pri poberaní dôchodkovej dávky z cudziny a súčasnom nároku na daňový bonus na Slovensku je dôležité preskúmať bilaterálne dohody a príslušné legislatívy, aby sa predišlo dvojitému poberaniu rovnakých dávok a dodržali sa všetky podmienky pre uplatnenie nárokov na Slovensku.

Zhrnutie rozdielov a súvislostí

Zatiaľ čo rodinný prídavok je univerzálnejšou dávkou zameranou na podporu všetkých rodín s deťmi, daňový bonus je daňovým zvýhodnením, ktoré znižuje daňovú povinnosť pracujúcich rodičov. Príplatok k prídavku na dieťa je cielenejší a je určený pre rodiny v špecifických situáciách, kde nie je možné uplatniť daňový bonus a zároveň poberateľ spĺňa podmienky súvisiace s dôchodkovým zabezpečením alebo opatrovaním a nevykonáva zárobkovú činnosť. Pochopenie týchto nuáns je kľúčové pre maximalizáciu štátnej podpory pre rodiny.

tags: #mozem #poberat #pridavok #na #dieta #aj