Súčasné trendy v oblasti zamestnaneckých benefitov sa čoraz viac zameriavajú na podporu rodín a dosiahnutie rovnováhy medzi pracovným a súkromným životom. Jedným z benefitov, ktorý si získava na popularite, je príspevok na škôlku od zamestnávateľa. Tento príspevok môže nadobudnúť rôzne formy a mať rozličné daňové dôsledky pre zamestnanca aj zamestnávateľa. V tomto článku sa ponoríme do podmienok, daňových aspektov a ďalších možností podpory pre rodičov, ktorí umiestňujú svoje deti do predškolských zariadení, pričom sa osobitne zameriame na fenomén firemných materských škôl.

Firemná materská škola ako benefit: Riešenie nepostačujúcich kapacít

Medzi moderné zamestnanecké benefity patrí aj možnosť umiestniť dieťa zamestnanca do firemnej materskej školy. Kapacity materských škôl v súčasnosti často nedostačujú, čo spôsobuje rodičom nemalé problémy pri hľadaní miesta pre svoje deti v štátnych zariadeniach. Dôležité je poznamenať, že materské školy môžu zriaďovať aj samotné firmy. Vzhľadom na aktuálnu situáciu s kapacitami sa firemná materská škola pre deti zamestnancov stáva veľmi populárnym benefitom.

Náklady spojené so zriadením a prevádzkou takejto škôlky nie sú zanedbateľné, preto si ich u nás väčšinou zakladajú veľké spoločnosti s rozsiahlym zamestnaneckým kádrom. Príkladom takýchto spoločností sú Slovnaft, a. s. a STRABAG s.r.o., ktoré svojim zamestnancom poskytujú túto cennú formu podpory.

Výhody firemnej škôlky: Win-win situácia pre všetkých

Zamestnanecká škôlka prináša značné pozitíva pre obe strany - zamestnanca aj zamestnávateľa. Zamestnanci, predovšetkým matky, vnímajú firemnú materskú školu mimoriadne pozitívne z viacerých dôvodov. Predovšetkým im umožňuje umiestniť svoje dieťa do zariadenia, ktoré sa nachádza v bezprostrednej blízkosti ich pracoviska. V prípade akútnej potreby tak môžu byť okamžite pri svojom dieťati. Nezanedbateľnou výhodou je aj flexibilita prevádzkových hodín firemnej materskej školy, ktoré sú často prispôsobené špecifickým potrebám zamestnancov.

Pre zamestnávateľa predstavuje zriadenie zamestnaneckej škôlky strategickú výhodu v niekoľkých oblastiach. Zvyšuje lojalitu zamestnancov, čím sa znižuje fluktuácia. Zabezpečuje rýchlejší návrat zamestnancov, najmä matiek, z materskej alebo rodičovskej dovolenky späť do pracovného procesu. V neposlednom rade, firemná materská škola prispieva k budovaniu pozitívneho imidžu zamestnávateľa v očiach verejnosti a posilňuje jeho pozíciu ako sociálne zodpovednej firmy.

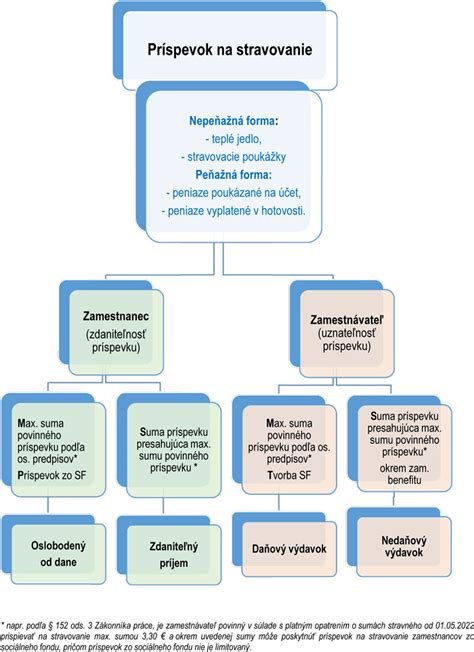

Poplatky a príspevky: Spoločný podiel na starostlivosti o dieťa

Je dôležité si uvedomiť, že materská škola pre rodičov nikdy nie je úplne zadarmo. Výška poplatku za školné, stravu a prípadné príspevky do fondov sa odvíja predovšetkým od veľkosti obce a od zriaďovateľa materskej školy. Mesačný poplatok sa tak môže pohybovať od približne 30 eur v štátnej materskej škole v malej obci až po približne 500 eur v súkromnej materskej škole vo väčšom meste.

Ani v prípade firemnej materskej školy nie je účasť pre zamestnancov bezplatná a rodičia si za ňu musia určitú čiastku uhradiť. Spravidla však neplatia plnú výšku poplatku, akú by zamestnávateľ požadoval od rodičov, ktorí u neho nepracujú. Zamestnávateľ totiž za svojich zamestnancov časť poplatku uhradí z vlastných zdrojov, čo predstavuje pre zamestnanca významný finančný benefit.

Daňové hľadisko zamestnaneckej škôlky: Prehľad pre zamestnanca aj zamestnávateľa

U zamestnanca: Oslobodenie od dane z príjmov a odvodov

Príjmy zamestnancov z pracovného pomeru sú klasifikované ako príjmy zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. Do tejto kategórie spadajú aj príjmy vyplácané, poukazované alebo pripisované k dobru, ako aj iné formy plnenia poskytnuté zamestnancovi zamestnávateľom. Nepeňažné plnenie poskytnuté zamestnávateľom zamestnancovi je taktiež považované za príjem zamestnanca.

Hoci benefit v podobe čiastočne alebo úplne hradenej firemnej materskej školy zamestnávateľom je považovaný za nepeňažný príjem zamestnanca, nemusí to automaticky znamenať jeho zdanenie a povinnosť platiť daň z príjmov, ako aj zdravotné a sociálne odvody. Podľa zákona o dani z príjmov sú zdaniteľné len tie príjmy, ktoré sú predmetom dane a nie sú od dane oslobodené. Zákon o dani z príjmov v § 5 ods. 7 vymenúva príjmy zo závislej činnosti, ktoré sú od dane oslobodené.

Podľa § 5 ods. 7 písm. d) zákona o dani z príjmov sú od dane z príjmov zo závislej činnosti oslobodené aj príjmy poskytnuté ako použitie predškolského zariadenia, ktoré zamestnávateľ poskytuje zamestnancom. Toto oslobodenie sa vzťahuje aj na plnenia poskytnuté manželovi/manželke zamestnanca a deťom, ktoré sa na účely zákona o dani z príjmov považujú za vyživované osoby zamestnanca alebo jeho manžela/manželky.

Hoci pojem "predškolské zariadenie" nie je v aktuálnych predpisoch explicitne definovaný, podľa vyhlášky Ministerstva školstva a vedy Slovenskej republiky č. 353/1994 Z. z. účinnej do roku 2008 sa pod týmto pojmom rozumela práve materská škola. V súčasnosti sa v zákone č. 245/2008 Z. z. o výchove a vzdelávaní (školský zákon) používa pojem "predprimárne vzdelávanie", ktoré sa realizuje v materskej škole.

Z uvedeného vyplýva, že príjem zamestnanca vo forme príspevku od zamestnávateľa na zamestnaneckú škôlku spĺňa podmienky na oslobodenie od dane z príjmov podľa § 5 ods. 7 písm. d) zákona o dani z príjmov. To znamená, že ak zamestnávateľ poskytuje zamestnancovi benefit v podobe príspevku na zamestnaneckú škôlku, tento príjem je pre zamestnanca vždy oslobodený od dane z príjmov. Zamestnanec tak z tohto príjmu neplatí daň z príjmov, ani zdravotné a sociálne poistenie, pričom ani jeho zamestnávateľ z tohto príjmu neplatí odvody za zamestnanca.

Príklad:Lucia Šikovná pracuje pre spoločnosť Podnikajte.sk, s.r.o., ktorá zriadila firemnú materskú školu Podnikavček. Mesačný poplatok za umiestnenie dieťaťa do tejto škôlky je 200 eur (bez stravy). Zamestnávateľ poskytuje Lucii benefit vo výške 100 eur mesačne, čím jej znižuje platbu. Pre Luciu je tento benefit nepeňažným príjmom zo závislej činnosti, ktorý je podľa zákona o dani z príjmov oslobodený od dane. Spoločnosť Podnikajte.sk, s.r.o. teda z tohto benefitu Lucii nezráža preddavky na daň z príjmov a tento príjem nepodlieha ani zdravotným a sociálnym odvodom ani z jej strany, ani zo strany zamestnávateľa.

U zamestnávateľa: Daňová uznateľnosť nákladov

V predchádzajúcej časti sme sa venovali pohľadu zamestnanca. Teraz sa pozrime na benefity z pohľadu zamestnávateľa. Kľúčovou otázkou je, či príspevok zamestnávateľa na úhradu poplatku za zamestnaneckú škôlku predstavuje daňový výdavok, o ktorý si môže znížiť základ dane z príjmov.

Vo všeobecnosti platí, že daňovým výdavkom je výdavok na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. Niektoré výdavky sú bližšie špecifikované v § 19 až 21 zákona o dani z príjmov z hľadiska ich daňovej uznateľnosti. Príspevok zamestnávateľa na zamestnaneckú škôlku sa v týchto ustanoveniach priamo nenachádza. Z povahy tohto benefitu však vyplýva, že takýto výdavok neslúži primárne na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov firmy. Preto príspevky zamestnávateľa na zamestnaneckú škôlku zamestnancom zvyčajne nie sú daňovým výdavkom a pri zisťovaní základu dane z príjmov predstavujú pripočítateľnú položku.

Príspevok hradený zo sociálneho fondu:Osobitne sa posudzuje poskytovanie príspevku na zamestnaneckú škôlku z prostriedkov sociálneho fondu, ktorý je každý zamestnávateľ povinný tvoriť. Sociálny fond sa tvorí povinným prídelom vo výške od 0,6 do 1 % zo súhrnu hrubých miezd zamestnancov a z iných zdrojov (napr. zisku, darov). Podľa zákona č. 152/1994 Z. z. o sociálnom fonde slúži fond na realizáciu sociálnej politiky zamestnávateľa a jeho použitie na príspevky zamestnancom na zamestnaneckú škôlku je prípustné.

Z hľadiska daňovej uznateľnosti je dôležité sledovať, z akých zdrojov je sociálny fond tvorený. Náklady na tvorbu sociálneho fondu vo výške 0,6 až 1 % zo súhrnu hrubých miezd sú pre zamestnávateľa daňovým výdavkom. Pri tvorbe sociálneho fondu z iných zdrojov (napr. zo zisku) náklady zvyčajne nevznikajú a nie sú daňovým výdavkom. Ak teda zamestnávateľ hradí príspevok na zamestnaneckú škôlku z prostriedkov sociálneho fondu tvoreného zo súhrnu hrubých miezd, tento výdavok sa považuje za daňový výdavok, ktorý v čase tvorby sociálneho fondu znížil jeho základ dane.

Je dôležité rozlišovať, či zamestnávateľ poskytuje príspevok úplne alebo len čiastočne z prostriedkov sociálneho fondu tvoreného zo súhrnu hrubých miezd. Z pohľadu zamestnanca sa pri poskytovaní príspevku zo sociálneho fondu na daniach a odvodoch nič nemení, nakoľko príjmy z predškolského zariadenia sú oslobodené od dane.

Príklad:V prípade spoločnosti Podnikajte.sk, s.r.o., ktorá Lucii Šikovnej poskytuje príspevok 100 eur mesačne, ak je 20 eur hradených zo sociálneho fondu tvoreného z miezd, táto časť (20 eur) bola daňovým výdavkom zamestnávateľa pri tvorbe sociálneho fondu. Zvyšných 80 eur hradených z iných zdrojov však pre spoločnosť Podnikajte.sk, s.r.o. daňovým výdavkom nebude a zvyšuje jej základ dane.

Daňové výdavky zamestnávateľa na prevádzku materskej školy

Zákon č. 60/2023 Z. z. doplnil § 19 ods. 2 Zákona o dani z príjmov, ktorý od 15. marca 2023 definuje výdavky na prevádzku vlastných materských škôl a zariadení starostlivosti o deti do troch rokov veku ako daňový výdavok zamestnávateľa. Vlastnou materskou školou sa na účely tohto ustanovenia rozumie materská škola, ktorej zriaďovateľom alebo jedným zo zriaďovateľov je zamestnávateľ uplatňujúci si daňový výdavok.

Ak zamestnávateľ nie je zriaďovateľom materskej školy, nemôže si uplatniť daňové výdavky na jej prevádzku podľa § 19 ods. 2 písm. c) bod 10 ZDP. Náklady na materskú školu si v takom prípade môže zahrnúť do daňových výdavkov v limitovanej výške podľa § 21 ods. 1 písm. l) ZDP.

Pri uplatňovaní daňového výdavku podľa § 19 ods. 2 písm. c) bod 10 ZDP je dôležité, aby náklady spĺňali všeobecné kritériá daňového výdavku, vrátane podmienky dosiahnutia, zabezpečenia a udržania zdaniteľného príjmu zamestnávateľa z prevádzky materskej školy.

V prípade, ak materskú školu navštevujú deti zamestnancov iných daňovníkov, zamestnávateľ si môže uplatniť daňové výdavky na prevádzku len v pomernej časti pripadajúcej na deti vlastných zamestnancov. Náklady na prevádzku materskej školy, ktoré pripadajú na deti rodičov, ktorí nie sú zamestnancami tohto zamestnávateľa, by mal zamestnávateľ prefakturovať dotknutým ďalším zamestnávateľom. U týchto ďalších zamestnávateľov nie je možné takto vzniknuté náklady považovať za daňové výdavky podľa § 19 ods. 2 písm. c) bod 10 ZDP, keďže nie sú zriaďovateľmi danej materskej školy. Daňové výdavky si uplatnia podľa § 21 ods. 1 písm. l) ZDP.

Konkrétne druhy nákladov, ktoré vstupujú do daňových výdavkov na prevádzku vlastnej materskej školy, možno odvodiť napríklad z § 28 ods. 1 školského zákona, ktorý definuje účel materskej školy podporovať osobnostný rozvoj detí. Patria sem napríklad náklady na zamestnávanie kvalifikovaného personálu, stravovanie detí a iné prevádzkové náklady súvisiace s výchovno-vzdelávacím procesom.

Príspevok na starostlivosť o dieťa od štátu: Možnosť podpory

Okrem firemných benefitov môže rodič požiadať štát o príspevok na starostlivosť o dieťa, ak dieťa navštevuje súkromnú škôlku, jasle, alebo ak si zamestná opatrovateľku. Tento príspevok môže dosiahnuť až 280 eur mesačne a je určený pre zarábajúceho rodiča, ktorý je zamestnanec alebo živnostník s povinným dôchodkovým poistením.

Výška príspevku sa pohybuje od 40 do 280 eur. Ak sa o dieťa stará starý rodič alebo osoba bez živnostenského listu, príspevok je 41,10 eur mesačne. V prípade štátnej škôlky je príspevok 80 eur mesačne. Najvyšší príspevok je určený pre deti navštevujúce súkromnú škôlku, jasle alebo s opatrovateľkou so živnostenským listom. Príspevok je možné poberať do troch rokov dieťaťa, v prípade zdravotných dôvodov až do šiestich rokov.

Povinná predškolská dochádzka a oznamovacie povinnosti

Dieťa, ktoré dosiahlo päť rokov veku do 31. augusta predchádzajúceho kalendárneho roka, má povinnú predškolskú dochádzku. Tento jeden rok predprimárneho vzdelávania v škôlke nie je súčasťou desaťročnej povinnej školskej dochádzky na základnej škole.

Ak dieťa po dovŕšení šiestich rokov nedosiahne školskú spôsobilosť, je potrebné predložiť riaditeľovi škôlky príslušné doklady.

Oznamovacia povinnosť voči Úradu práce, sociálnych vecí a rodiny:Rodič, ktorého dieťa dovŕši tri roky, má zákonnú povinnosť informovať príslušný úrad práce, sociálnych vecí a rodiny o spôsobe, mieste a osobe, ktorá sa o dieťa stará. Táto povinnosť sa týka najmä rodičov poberajúcich prídavok na dieťa. Oznamuje sa, či je rodič s dieťaťom doma, či dieťa navštevuje škôlku, alebo sa oň stará starý rodič či súkromná opatrovateľka. Ohlasovacia povinnosť sa vzťahuje na dovŕšenie troch rokov dieťaťa.

Nesplnenie tejto oznamovacej povinnosti môže viesť k pozastaveniu vyplácania prídavku na dieťa a k jeho následnému vyplácaniu inštitútom osobitného príjemcu. Oznamovacia povinnosť trvá až do začiatku povinnej školskej dochádzky dieťaťa. Ak dôjde k zmene v poskytovaní starostlivosti (napr. zmena škôlky, návrat rodiča z rodičovskej dovolenky), je potrebné túto skutočnosť oznámiť úradu do 8 dní.

Je dôležité poznamenať, že ak rodič poberá materské alebo rodičovský príspevok (napríklad na mladšie dieťa), táto oznamovacia povinnosť sa naňho nevzťahuje.

Dohody rodičov o úprave výkonu rodičovských práv a povinností

V prípade, ak rodičia spolu nežijú, rozvádzajú sa alebo nežili spolu a rozvádzajú sa, je možné uzavrieť rodičovskú dohodu o úprave výkonu rodičovských práv a povinností k maloletému dieťaťu. Táto dohoda, ak je schválená súdom, stáva sa vykonateľnou. Súd pri schvaľovaní dohody prihliada na záujem maloletého dieťaťa, jeho citové väzby, vývinové potreby a stabilitu výchovného prostredia.

Dohoda môže upravovať výlučnú osobnú starostlivosť jedného z rodičov, striedavú osobnú starostlivosť oboch rodičov alebo spoločnú osobnú starostlivosť, ak rodičia naďalej žijú v jednej domácnosti alebo blízko seba. Dôležitou súčasťou dohody je aj úprava styku s blízkymi osobami, zastupovanie a správa majetku dieťaťa a výživné. Rodičia by mali zabezpečiť vzájomnú informovanosť a komunikáciu ohľadom maloletého dieťaťa.

Celkovo možno konštatovať, že téma oznámenia starostlivosti o dieťa v rôznych kontextoch je komplexná a dotýka sa nielen rodičov, ale aj zamestnávateľov a štátnych inštitúcií. Firemné materské školy predstavujú moderný a efektívny spôsob podpory zamestnancov, ktorý prináša benefity na oboch stranách.

tags: #musim #hlasit #zamenstnavatelovi #ze #je #dieta