V daňovom systéme Slovenskej republiky existuje niekoľko mechanizmov, ktoré umožňujú daňovníkom znížiť si daňové zaťaženie. Medzi najvýznamnejšie patrí nezdaniteľná časť základu dane (NČZD) a daňový bonus na dieťa. Hoci sú tieto pojmy často spájané s úľavami pre rodiny, zahŕňajú širšiu paletu pravidiel, ktoré sa týkajú samotného daňovníka, jeho manžela/manželky a príspevkov na dôchodkové sporenie. Pochopenie týchto pravidiel je kľúčové pre správne uplatnenie nárokov pri podávaní daňového priznania alebo pri ročnom zúčtovaní dane. Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane len od základu dane z príjmov zo závislej činnosti, ktoré patria medzi takzvané aktívne príjmy. Tieto aktívne príjmy môžu plynúť napríklad z príjmu na základe dohody o pracovnej činnosti, pracovnej zmluvy, alebo príjmov spoločníkov a konateľov s.r.o.

Nezdaniteľná časť základu dane na daňovníka: Podmienky, výpočty a špecifiká

Nezdaniteľná časť základu dane na daňovníka predstavuje daňovú úľavu, ktorú si môže uplatniť každý, kto platí dane z príjmov. Patria sem samostatne zárobkovo činné osoby (SZČO), zamestnanci, pracujúci či podnikajúci študenti, dôchodcovia alebo rodičia na materskej dovolenke. Nárok na ňu vzniká automaticky a nie je nutné ju nijako preukazovať. Na nezdaniteľnú časť základu dane na daňovníka v plnej výške majú nárok všetci daňovníci, ktorí mali aspoň nejaké zdaniteľné príjmy zo závislej činnosti alebo z podnikania a z inej samostatnej zárobkovej činnosti, čo znamená, že boli zamestnaní alebo podnikali. Aj v prípade, že daňovník nemal príjmy všetkých 12 mesiacov, uplatní si nezdaniteľnú časť základu dane na daňovníka v plnej výške.

Obmedzenia pre poberateľov dôchodkov

Existuje však dôležitá výnimka pre poberateľov dôchodkových dávok. Ak bol daňovník k 1. januáru poberateľom starobného dôchodku, vyrovnávacieho príplatku, predčasného starobného dôchodku, starobného dôchodkového sporenia, výsluhového dôchodku alebo obdobného dôchodku zo zahraničia, prípadne ak mu bol takýto dôchodok k 1. januáru tohto roka alebo k 1. januáru predchádzajúcich rokov priznaný spätne, nemá nárok na plnú výšku nezdaniteľnej časti základu dane na daňovníka. Daňovník môže v takom prípade uplatniť NČZD na daňovníka len vo výške rozdielu medzi sumou ročnej nezdaniteľnej časti základu dane na daňovníka a sumou vyplateného dôchodku vrátane 13. dôchodku. Základ dane daňovníka sa neznižuje o NČZD na daňovníka, ak daňovník je na začiatku zdaňovacieho obdobia poberateľom dôchodku, alebo ak mu dôchodok bol priznaný spätne k začiatku zdaňovacieho obdobia alebo k začiatku predchádzajúcich zdaňovacích období, a ak suma tohto dôchodku vrátane 13. dôchodku, je v úhrne vyššia ako suma NČZD na daňovníka. Ak suma dôchodku vrátane 13. dôchodku v úhrne nepresahuje sumu NČZD na daňovníka, zníži sa základ dane len vo výške rozdielu medzi sumou NČZD na daňovníka a vyplatenou sumou dôchodku vrátane 13. dôchodku. Poberateľom dôchodku sa pritom rozumie osoba, ktorá poberá starobný dôchodok, vyrovnávací príplatok, predčasný starobný dôchodok, dôchodok zo starobného dôchodkového sporenia, dôchodok zo zahraničia, a to aj osoba, ktorej bol dôchodok priznaný spätne alebo k začiatku predchádzajúcich zdaňovacích období. K sume vyplateného posudzovaného dôchodku sa pripočíta aj 13. dôchodok. Tieto osoby musia preukázať nárok na zníženie základu dane u zamestnávateľa predložením posledného rozhodnutia o priznaní dôchodku alebo doklad o ročnom úhrne vyplateného dôchodku.

Výpočet nezdaniteľnej časti základu dane na daňovníka

Pre rok 2025 činí ročná nezdaniteľná časť základu dane na daňovníka sumu 5 753,79 eura. Avšak, v prípade, že daňovník dosiahne základ dane z príjmov vyšší ako 25 426,27 eura, nezdaniteľná časť základu dane na daňovníka sa zníži. Určí sa ako rozdiel medzi sumou 12 110,36 eura a 1/4 základu dane. Ak základ dane daňovníka dosiahne určený limit, výška nezdaniteľnej časti na daňovníka sa kráti. V správnej výške si ju daňovník uplatní v daňovom priznaní, ktoré bude podávať na jar nasledujúceho roka, pokiaľ nebude mať predĺženú lehotu na podanie daňového priznania.

Ako zamestnanci si spravidla uplatňujú mesačnú nezdaniteľnú časť základu dane na daňovníka vo výške 479,48 eura. Vo vyhlásení si nemôžu nezdaniteľnú časť základu dane na daňovníka uplatniť vtedy, ak boli k 1. januáru tohto roka poberateľom dôchodkovej dávky. Ak sa stal daňovník dôchodcom počas roka (a nebol ním k 1. januáru), vzniká mu nárok na NČZD na daňovníka v závislosti od vykázaného základu dane. Tieto situácie sa vysporiadajú po skončení roka buď pri ročnom zúčtovaní u zamestnávateľa alebo v daňovom priznaní fyzickej osoby. Podpísať vyhlásenie na uplatnenie NČZD na daňovníka v priebehu roka si zamestnanec môže bez ohľadu na to, či príjem je pravidelný alebo nie, a tiež či je vyplatený v jednom mesiaci alebo za viaceré mesiace naraz. Ak si zamestnanec uplatnil NČZD časť len za niektoré mesiace zdaňovacieho obdobia - kalendárneho roka (nemusia ísť za sebou), táto sa vysporiada po skončení roka buď pri ročnom zúčtovaní (u zamestnávateľa) alebo v daňovom priznaní v plnej výške 5 753,79 eur.

Príklady uplatnenia NČZD na daňovníka

Zamestnanec, ktorého základ dane predstavuje sumu 27 712 eur (vypočítaný podľa § 5 ods. 8 zákona o dani z príjmov z celkových zdaniteľných príjmov zamestnanca 32 000 eur), tzn. je vyšší ako 25 426,27 eur, si vypočíta NČZD na daňovníka ako rozdiel medzi 12 110,36 a 1/4 základu dane, teda 12 110,36 - (27 712 / 4) = 12 110,36 - 6 928 = 5 182,36 eur.

Pani Andrea v roku 2025 pracuje iba od marca do decembra. Má hrubú mzdu vo výške 900 eur. U zamestnávateľa podpísala vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu. Jej zamestnávateľ za ňu počas roka uplatňuje mesačnú nezdaniteľnú časť základu dane na daňovníka vo výške 479,48 eura. Na mesačnom preddavku odvedie 56,98 eura [19 % z: (hrubá mzda 900 eur - sociálne poistenie 84,60 eura - zdravotné poistenie 36 eur - nezdaniteľná časť 479,48 eura)]. V ročnom zúčtovaní dane uplatní nezdaniteľnú časť základu dane na daňovníka v plnej výške 5 753,79 eura platnej pre rok 2025, a preto jej vznikne nárok na vrátenie dane (daňový preplatok) v hodnote 182,16 eura.

Podnikateľ Jaroslav celý rok 2025 podniká a dosiahne hrubý zisk (zjednodušene ho považujme za základ dane z príjmov) vo výške 20 000 eur. V daňovom priznaní si uplatní iba nezdaniteľnú časť základu dane na daňovníka, na iné nezdaniteľné časti základu dane nemá nárok.

Podnikateľ Karol tiež po celý rok 2025 podniká a dosiahne hrubý zisk (zjednodušene ho považujme za základ dane z príjmov) vo výške 4 000 eur. V daňovom priznaní si uplatní iba nezdaniteľnú časť základu dane na daňovníka, na iné nezdaniteľné časti základu dane nemá nárok.

Špecifické situácie a opravy pri zmene statusu dôchodcu

Zamestnanec, ktorý si mesačne uplatňuje NČZD na daňovníka, predložil rozhodnutie zo Sociálnej poisťovne o priznaní starobného dôchodku od 10. júna 2025. Vzhľadom k tomu, že zamestnancovi bol starobný dôchodok priznaný v priebehu bežného zdaňovacieho obdobia, za toto obdobie má nárok na uplatnenie NČZD za celý kalendárny rok, tzn. aj za mesiace 07-12/2025. Podpísať Vyhlásenie môže iba daňovník, ktorý nie je na začiatku zdaňovacieho obdobia poberateľom dôchodku. Ak však úhrnná výška vyplateného dôchodku (vymedzeného v § 11 ods. 6 ZDP) za rok 2025 nepresiahne sumu 5 753,79 eur, zamestnancovi vznikne nárok na uplatnenie NČZD na daňovníka vo výške rozdielu medzi sumou 5 753,79 a úhrnnou výškou dôchodku vrátane 13. dôchodku. Ak suma dôchodku v úhrne nepresahuje sumu nezdaniteľnej časti základu dane na daňovníka stanovenej na zdaňovacie obdobie (za zdaňovacie obdobie r. 2025 je to suma vo výške 5 753,79 eur) môže si daňovník uplatniť NČZD na daňovníka vo výške rozdielu medzi NČZD na daňovníka (5 753,79 eur) a vyplatenou sumou dôchodku vrátane 13. dôchodku.

Ak bol zamestnancovi spätne k 24.12.2024 priznaný starobný dôchodok, čo však zamestnanec oznámil zamestnávateľovi až v máji 2025, platí, že ak bol zamestnanec poberateľom starobného dôchodku k 1.1.2025 (resp. mu bol spätne priznaný k 24.12.2024), v roku 2025 nemá nárok na mesačné uplatňovanie na NČZD na daňovníka. Zamestnanec má povinnosť oznámiť zmenu skutočnosti - spätné priznanie starobného dôchodku - jej zapísaním vo Vyhlásení. Ak mal podpísané tlačivo Vyhlásenie, čím si uplatnil nezdaniteľnú časť základu dane na daňovníka mesačne a zamestnávateľ ju uplatnil pri zdanení príjmu za mesiace 1-4/2025, po oznámení zmeny zamestnávateľ vykoná opravu výšky preddavkov na daň za uvedené mesiace bežného kalendárneho roka v súlade s § 40 ods. 3 písm. b) zákona o dani z príjmov. To znamená, ak zamestnávateľ nezrazil zamestnancovi preddavok na daň vo výške, v ktorej ho mal zraziť podľa tohto zákona, môže tento nedoplatok na preddavku dodatočne zraziť najneskôr do 31. marca nasledujúceho roka. Vykoná prepočet preddavkov za 1-4/2025 a sumu rozdielu nedoplatku preddavkov zrazí spolu s preddavkami bežného mesiaca v mesiaci vykonania opravy (napr. vo výplate za 5/2025) a odvedie spolu s ostatnými preddavkami za máj 2025. V prehľade bude nedoplatok preddavkov uvedený v r. 11.

Náhrada mzdy pri neplatnom skončení pracovného pomeru

V prípade, že zamestnankyňa vyhrala súdny spor o neplatné skončenie pracovného pomeru a náhrada mzdy za roky 2020-2022 pri neplatne skončenom pracovnom pomere bude vyplácať zamestnávateľ, vyplatenú náhradu mzdy na základe súdneho rozhodnutia zdaní preddavkovým spôsobom v mesiaci vyplatenia tejto náhrady zamestnávateľ. Ide o príjem zo závislej činnosti z (bývalého) pracovnoprávneho vzťahu, ktorý zdaňuje (bývalý) zamestnávateľ ako platiteľ dane, v úhrne zdaniteľných príjmov v mesiaci vyplatenia tejto náhrady preddavkom na daň podľa § 35 zákona o dani z príjmov a je súčasťou základu dane za toto zdaňovacie obdobie (úhrn príjmov znížený o poistné a príspevky, ktoré je povinný platiť zamestnanec - § 5 ods. 8). V prípade, že bývalý zamestnanec podpíše tlačivo Vyhlásenie na uplatnenie NČZD a DB, pri vyplatení náhrady mzdy sa uplatní aj nezdaniteľná časť základu dane na daňovníka v mesačnej sume za podmienky, že nemá podpísané vyhlásenie u iného zamestnávateľa, resp. nie je od začiatku zdaňovacieho obdobia poberateľom dôchodkov uvedených v § 11 ods. 6 zákona o dani z príjmov. Uplatnenie NČZD na daňovníka mesačne sa neodporúča, ak zamestnanec dosahuje vyššie príjmy.

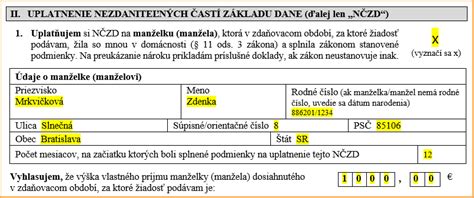

Nezdaniteľná časť základu dane na manželku/manžela: Podmienky a výpočet

Daňovník má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od čiastkového základu dane z príjmov zo závislej činnosti a z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z takzvanej aktívne vykonávanej práce, a to v závislosti od vykázaného základu dane. Čiastkový základ dane vyčíslený z pasívnych príjmov (napr. z prenájmu nehnuteľností) sa neznižuje o nezdaniteľnú časť základu dane na manželku/manžela.

Podmienky nároku na NČZD na manželku/manžela:

Pre uplatnenie NČZD na manželku/manžela musia byť splnené nasledovné podmienky:

- Manželka (manžel) žije s daňovníkom v domácnosti.

- Manželka (manžel) sa v príslušnom zdaňovacom období starala o vyživované dieťa žijúce s daňovníkom v domácnosti do troch rokov veku, resp. do šiestich rokov veku, ak ide o dieťa s dlhodobo nepriaznivým zdravotným stavom, ktoré sa považuje za občana so zdravotným postihnutím. Nárok na túto časť vzniká za každý celý kalendárny mesiac, na začiatku ktorého boli splnené podmienky na jej uplatnenie.

- Manželka (manžel) poberala v zdaňovacom období peňažný príspevok na opatrovanie.

- Manželka (manžel) bola v príslušnom zdaňovacom období zaradená do evidencie uchádzačov o zamestnanie.

- Manželka (manžel) je v príslušnom zdaňovacom období invalidná alebo poberá invalidný dôchodok a jej invalidita presahuje 70 %.

Výpočet a krátenie NČZD na manželku/manžela

Výška nezdaniteľnej časti základu dane na manželku/manžela závisí od výšky základu dane daňovníka a od vlastného príjmu manželky/manžela. Pre rok 2025 je to suma vo výške 5 260,61 eur. Ak základ dane daňovníka dosiahne 69 483,86 eur a viac, NČZD na manželku/manžela je nula, a to bez ohľadu na výšku jej/jeho vlastných príjmov.

Pre ilustráciu pravidiel z predchádzajúcich období, ak daňovník dosiahol v zdaňovacom období roku 2019 základ dane rovnajúci sa alebo nižší ako 36 256,38 eura, nezdaniteľná časť základu dane bola 3 937,35 eura, ak manželka (manžel) žijúca s ním v domácnosti nemala žiadny vlastný príjem. Ak manželka (manžel) mala vlastný príjem nepresahujúci sumu 3 937,35 eura, NČZD bola rozdiel medzi sumou 3 937,35 a vlastným príjmom manželky (manžela) žijúcej s ním v domácnosti. Ak bol základ dane daňovníka v zdaňovacom období roku 2019 vyšší ako 36 256,38 eura, nezdaniteľná časť základu dane bola rozdiel medzi sumou 13 001,438 (63,4-násobok platného životného minima, ktoré k 1. 1. 2019 predstavovalo sumu 205,07 eura) a jednej štvrtiny základu dane daňovníka, ak manželka (manžel) žijúca s ním v domácnosti nemala žiadny vlastný príjem. Ak táto suma bola nižšia ako nula, nezdaniteľná časť základu dane na manželku (manžela) sa rovnala nule.

Definícia vlastného príjmu manželky/manžela

Pre posúdenie nároku na uplatnenie NČZD na manželku/manžela je dôležité správne určiť vlastný príjem manželky/manžela. Do vlastného príjmu manželky (manžela) sa započítava akýkoľvek príjem, aj keď je od dane z príjmov oslobodený. Patria sem aj príjmy, ktoré sú od dane oslobodené (napr. tehotenské, dôchodok, dávky v nezamestnanosti, a pod.), alebo sú zdanené zrážkou (napr. príjem z dohôd, výhry, úroky). Za vlastný príjem manželky/manžela sa nepovažujú štátne sociálne dávky, ako sú príspevok pri narodení dieťaťa, príspevok na viac súčasne narodených detí, príspevok na pohreb, rodičovský príspevok, prídavok na dieťa, príplatok k prídavku na dieťa, vianočný príspevok dôchodcom, príplatok k dôchodku politickým väzňom, príspevok športovému reprezentantovi. Materské, nemocenské dávky, všetky druhy dôchodkov a výhry sa za vlastný príjem manželky/manžela nepovažujú.

Potrebné doklady

Pri vykonaní ročného zúčtovania dane zamestnávateľovi predkladáte okrem sobášneho listu a čestného vyhlásenia o výške vlastného príjmu manželky (manžela) aj doklad preukazujúci splnenie ďalších podmienok (napr. úradné potvrdenie o poberaní peňažného príspevku na opatrovanie, potvrdenie o tom, že je manželka/manžel vedená v evidencii uchádzačov o zamestnanie, rozhodnutie o priznaní invalidného dôchodku alebo posudok o invalidite). Správca dane môže vyzvať daňovníka na predloženie dokladov (napr. doklad vystavený oprávneným subjektom) potvrdzujúcich splnenie podmienok pre uplatnenie nároku na NČZD.

Daňový bonus na dieťa: Priama úľava pre rodiny

Na rozdiel od nezdaniteľných častí základu dane na daňovníka a manželku/manžela, ktoré znižujú základ dane, daňový bonus na dieťa je priamou daňovou úľavou, ktorá znižuje vypočítanú daň. Pri uplatnení len samotnej nezdaniteľnej časti základu dane na daňovníka vám nemôže vzniknúť nárok na vrátenie dane, resp. daňový preplatok, ako napríklad pri zohľadnení daňového bonusu na dieťa alebo daňového bonusu na zaplatené úroky.

Podmienky uplatnenia daňového bonusu na dieťa

Na uplatnenie daňového bonusu musia byť splnené tieto podmienky:

- Dieťa: Musí ísť o dieťa, ktoré daňovník vyživuje vo svojej domácnosti - vlastné, osvojené, dieťa manželky, dieťa v náhradnej starostlivosti. Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa, ak do dosiahnutia plnoletosti bolo zverené do starostlivosti nahrádzajúcej starostlivosť rodičov. Dieťa sa pritom podľa zákona o prídavku na dieťa považuje za nezaopatrené, pričom nemôže ísť o dieťa družky.

- Príjem daňovníka: Daňovník dosiahol za zdaňovacie obdobie príjem zo závislej činnosti alebo príjem z podnikania alebo z inej samostatnej činnosti. Do príjmov sa pritom nezahŕňajú takzvané pasívne príjmy, napr. príjem z prenájmu nehnuteľností, príjem z nepeňažnej výhry, príjem z predaja nehnuteľností, príjem z vyplatenia podielového listu. Podať daňové priznanie a zaplatiť daň musí každý, kto vlani zarobil aspoň polovicu nezdaniteľnej časti základu dane, čo je 1 968,88 eura.

- Daňová strata: Daňovník nevykázal daňovú stratu z príjmov z podnikania alebo z inej samostatnej zárobkovej činnosti.

- Doklady: Doloženie príslušného dokladu, ktorým je rodný list dieťaťa, prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov. Ako zamestnanec zamestnávateľovi predkladáte tiež rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov).

Nezdaniteľná časť základu dane na príspevky na doplnkové dôchodkové sporenie (DDS) a celoeurópsky osobný dôchodkový produkt (PEPP)

Nezdaniteľná časť základu dane na príspevky na DDS (3. pilier) a príspevky na celoeurópsky osobný dôchodkový produkt predstavuje ďalšiu možnosť, ako si znížiť základ dane. Uplatniť si ju možno až do výšky 180 eur ročne, ak ste zaplatili príspevky na DDS na základe účastníckej zmluvy uzatvorenej po 31. decembri 2013, alebo ak ste zaplatili príspevky na celoeurópsky osobný dôchodkový produkt. Tieto príspevky sú upravené § 11 zákona č. 595/2003 Z. z. o dani z príjmov. Na uplatnenie tejto NČZD je potrebné predložiť výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou alebo poskytovateľom celoeurópskeho osobného dôchodkového produktu, v ktorom bola táto suma vyplatená. Pri vykonaní ročného zúčtovania dane zamestnávateľovi predkladáte výpis z osobného účtu sporiteľa vystavený doplnkovou dôchodkovou spoločnosťou alebo poskytovateľom celoeurópskeho osobného dôchodkového produktu.

Záverečné poznámky k daňovým úľavám

Nárok na nezdaniteľnú časť základu dane na daňovníka vám vzniká automaticky, ak máte zdaniteľné príjmy zo zamestnania, z podnikania alebo z inej samostatnej zárobkovej činnosti. Ročné zúčtovanie dane a daňové priznanie pripravíte jednoducho pomocou účtovného programu. Je dôležité poznamenať, že od 1. januára 2025 sa mení vzor vyhlásenia na uplatnenie nezdaniteľnej časti na daňovníka. Pri plánovaní financií a príprave daňových dokladov je kľúčové mať prehľad o všetkých relevantných nezdaniteľných častiach základu dane a daňových bonusoch, ktoré môžu prispieť k optimalizácii daňového zaťaženia. Daňovník si môže tieto úľavy uplatniť buď prostredníctvom ročného zúčtovania dane u svojho zamestnávateľa, alebo podaním daňového priznania. Je dôležité sledovať aktuálne legislatívne zmeny a v prípade potreby sa poradiť s daňovým poradcom, aby boli všetky nároky uplatnené správne a v plnej výške.

tags: #nezdanitelna #ciastka #na #dieta