Tento článok sa zameriava na problematiku odpočítateľnej položky na zdravotné poistenie v kontexte rodičovského príspevku, pričom zohľadňuje legislatívne zmeny a ich dopad na zamestnancov a živnostníkov na Slovensku. Odvodový systém zdravotného poistenia na Slovensku, upravený zákonom č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov, obsahuje viaceré mechanizmy na zmiernenie zaťaženia, najmä pre nízkopríjmové skupiny. Jedným z kľúčových nástrojov je odpočítateľná položka na zdravotné poistenie (OPZP), ktorá má za cieľ znížiť odvodové zaťaženie pre nízkopríjmových zamestnancov. Funguje ako „sociálna zľava“ na odvody, ktorá zaručuje, že ľudia s nízkou mzdou platia reálne nižšie percento odvodov do zdravotnej poisťovne ako ľudia s vyššou mzdou. Zároveň sa budeme venovať aj rodičovskému príspevku ako dôležitej štátnej sociálnej dávke a súvisiacim povinnostiam.

Podstata a Princípy Odpočítateľnej Položky na Zdravotné Poistenie

Odpočítateľná položka na zdravotné poistenie spočíva v tom, že zamestnanec spĺňajúci predpoklady na jej uplatnenie si o výšku odpočítateľnej položky zníži svoj vymeriavací základ, z ktorého sa mu vypočíta výška preddavkov do zdravotnej poisťovne. Vymeriavací základ zamestnanca na účel výpočtu odpočítateľnej položky na zdravotné poistenie predstavuje jeho hrubú mzdu. Vďaka odpočítateľnej položke sa odvody zamestnanca do zdravotnej poisťovne nevypočítajú z hrubej mzdy, ale z hrubej mzdy zníženej o výšku odpočítateľnej položky. Maximálna výška odpočítateľnej položky je 380 € mesačne. Plný nárok na OPZP vo výške 380 € je pri príjme na úrovni minimálnej mzdy. S rastúcim príjmom sa nárok na OPZP znižuje lineárne klesá. Keď príjem dosiahne určitú hranicu (približne dvojnásobok minimálnej mzdy), nárok na OPZP je nulový. Ak zamestnanec dosiahne vymeriavací základ do 380 € za celý kalendárny mesiac poistenia, zamestnanec ani zamestnávateľ nebudú platiť poistné na zdravotné poistenie, nakoľko si uplatnia odpočítateľnú položku v plnej výške 380€. V takomto prípade zamestnanec ani zamestnávateľ v danom mesiaci neplatia žiadne preddavky na poistné, keďže výška odpočítateľnej položky je v rovnakej sume ako dosiahnutý príjem. Maximálna ročná odpočítateľná položka bude vo výške 4560 EUR.

Výška odpočítateľnej položky a jej závislosť od príjmu

Výška odpočítateľnej položky sa mení v závislosti od dosiahnutého príjmu. Za kalendárny mesiac je výška najviac 380 eur, pričom za celý rok je výška najviac 4 560 eur (12 mesiacov * 380 eur minimálna mzda). S rastom príjmu sa odpočítateľná položka znižuje o dvojnásobok zvýšenia príjmu, čo znamená, že s nárastom príjmu o 1 euro sa znižuje vždy o 2 eurá. Napríklad, ak mesačný príjem je 381 eur, odpočítateľná položka je vo výške 378 eur. Ak príjem zamestnanca za mesiac je menej ako 380 eur, odpočítateľná položka je vo výške tohto príjmu. Ak príjem zamestnanca za mesiac je 570 eur alebo ak príjem za celý rok je 6 840 eur (12 mesiacov * 570 eur), odpočítateľná položka je nula. Alikvotne sa znižuje v závislosti od počtu dní v mesiaci, keď zamestnanec nemal príjem pre uplatnenie odpočítateľnej položky (napr. nebol celý mesiac zamestnancom, mal neplatené voľno, absenciu). Avšak, odpočítateľná položka sa neznižuje, ak zamestnanec v mesiaci poberal nemocenské, materské alebo ošetrovné. Odpočítateľná položka sa zaokrúhľuje na eurocent nahor. Presné a detailné rozpätia dosiahnutého príjmu/príjmov a k nim prislúchajúcich odvodových odpočítateľných položiek sú parametrizované v softvéroch k automatizovanému spracovaniu miezd.

Legislatívne Zmeny a Ich Dopady

Dôležitá zmena: S účinnosťou od 1. januára 2018 sa ukončilo uplatňovanie odpočítateľnej položky na vymeriavací základ zamestnávateľa. Od tohto dátumu sa odpočítateľná položka vzťahuje iba na odvody zamestnanca. Preddavok na poistné za zamestnávateľa sa od 01.01.2018 vypočítava z položky mesačného výkazu „Celková výška príjmu“. To znamená, že zamestnávateľ vyčísli odvody za zamestnanca priamo z jeho hrubej mzdy. Vymeriavací základ zamestnanca sa teda naďalej o odpočítateľnú položku znižuje, vymeriavací základ zamestnávateľa už nie.

Spresnenie výpočtu odpočítateľnej položky sa týka len výpočtu odpočítateľnej položky v ročnom zúčtovaní poistného na verejné zdravotné poistenie. Novelizované znenie § 13a zákona č. 580/2004 Z. z. prinieslo spresnenie výpočtu v špecifických prípadoch, keď príjem zamestnanca prevyšuje minimálnu mzdu a nebol zamestnancom celý rok. Popri existujúcom výpočte sa použije aj doplňujúci výpočet (§13a ods. 4 písm. b)), v ktorom sa odpočítateľná položka upravená podľa § 13a ods. 3 bude znižovať o dvojnásobok časti vymeriavacieho základu podľa § 13a ods. 1 presahujúci odpočítateľnú položku upravenú podľa §13a ods. Ako výsledná odpočítateľná položka sa použije tá, ktorá bude nižšia (tzn. porovná sa výpočet podľa §13a ods.4 písm. a) s výpočtom podľa § 13a ods. 4 písm. b)). Novelou zákona č. 580/2004 Z. z. sa odpočítateľná položka uplatňuje u zamestnanca, ktorý vykonáva zárobkovú činnosť v pracovnom pomere, štátnozamestnaneckom pomere, služobnom pomere alebo obdobnom pracovnom vzťahu a jeho príjem z uvedenej zárobkovej činnosti je nižší ako 570 Eur.

Podmienky Uplatnenia Odpočítateľnej Položky

Nárok na uplatnenie odpočítateľnej položky nie je automatický. Zamestnanec, ktorý spĺňa všetky podmienky, si odpočítateľnú položku uplatniť môže, ale nemusí. Podmienkou získania odpočítateľnej položky je uplatnenie nároku prostredníctvom Písomného oznámenia zamestnanca, a to do 8 kalendárnych dní od vzniku pracovného alebo iného pomeru zamestnávateľovi. Bez podpísaného oznámenia nie je možné uplatniť OP na mesačnej báze. Rovnako má zamestnanec povinnosť oznámiť do 8 dní aj zmenu, resp. akékoľvek zmeny týkajúce sa uplatňovania odpočítateľnej položky.

Kto si môže uplatniť odpočítateľnú položku

Odpočítateľnú položku uplatnia zamestnávatelia za svojich zamestnancov, ktorí sú:

- v pracovnom pomere

- v štátnozamestnaneckom pomere

- v obdobnom pracovnom vzťahu (t. j. v služobnom pomere alebo v štátnej službe; policajti, prokurátori, vojaci, colníci, hasiči, …)

- pričom nie je rozhodujúca výška pracovného úväzku.

- Odpočítateľnú položku si môže uplatniť (na rozdiel od nezdaniteľnej časti na daňovníka) aj dôchodca - poberateľ starobného dôchodku.

- Ak zamestnanec je v pracovnom pomere a zároveň je spoločníkom v s.r.o., ale v tejto s.r.o. nevykonáva činnosť, môže si odpočítateľnú položku uplatniť.

- Ak zamestnanec má viac pracovných pomerov (hlavný pracovný pomer) u jedného zamestnávateľa, odpočítateľnú položku si uplatniť môže.

Kto si nemôže uplatniť odpočítateľnú položku

Odpočítateľnú položku si nemôžu uplatniť:

- živnostníci,

- samostatne zárobkovo činné osoby (umelci, športovci, obchodní zástupcovia, …),

- osoby s príjmami z kapitálového majetku podľa § 7 zákona o dani z príjmu,

- osoby s ostatnými príjmami podľa § 8 zákona o dani z príjmu,

- osoby s príjmami z dividend,

- osoby pracujúce na dohody (dohody o vykonaní práce, dohody o pracovnej činnosti). Od 1. 1. 2013 sa platia odvody na zdravotné poistenie aj z dohôd o pracovnej činnosti a z dohôd o vykonaní práce, avšak odpočítateľná položka sa na ne nevzťahuje.

- zvýhodnení zamestnanci, ktorí sú poistencami štátu (t. j. zamestnanci, ktorí boli pred uzatvorením pracovného pomeru dlhodobo viac ako 12 mesiacov nezamestnaní),

- osoby pracujúce na základe príkaznej zmluvy,

- členovia štatutárnych orgánov, ktorí poberajú za výkon činnosti odmenu,

- spoločníci s. r. o., ktorí poberajú za výkon činnosti odmenu,

- ústavní činitelia, poslanci,

- žiaci a študenti na odbornej praxi,

- obvinení vo väzbe alebo odsúdení vo výkone trestu odňatia slobody a pod.

Odpočítateľná položka sa môže uplatniť iba z príjmov zo zamestnania (t. j. príjmy zo závislej činnosti podľa § 5 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov). Teda nie je možné ju uplatniť napríklad z príjmov z podnikania, zo živnosti, a pod.

Uplatnenie odpočítateľnej položky v praxi a Ročné zúčtovanie poistného

Mesačné preddavky na poistné zamestnávatelia vypočítajú z príjmu (vymeriavacieho základu) zamestnanca zníženého o OP, t. j. nie ako doteraz z celkového dosiahnutého príjmu. Preto bolo potrebné upraviť „Výkaz preddavkov na poistné na verejné zdravotné poistenie zamestnávateľa" a dátové rozhranie pre elektronické zasielanie mesačných výkazov preddavkov na poistné. Upravené a novelizované formuláre a dátové rozhrania sú zverejnené na webe Ministerstva zdravotníctva SR.

Ak si zamestnanec nárok na odpočítateľnú položku počas roka neuplatní a možnosť uplatniť si odpočítateľnú položku mal mať, zdravotná poisťovňa na tento fakt prihliadne pri ročnom zúčtovaní zdravotného poistenia, v ktorom tak môže vyjsť zamestnancovi preplatok. Príslušná zdravotná poisťovňa zamestnancovi vyhotoví ročné zúčtovanie automaticky bez toho, aby žiadal o uplatnenie odpočítateľnej položky, a to najneskôr do 30. septembra (pri odloženom daňovom priznaní do 31. októbra).

Ak zamestnanec očakáva napr. príjmy podľa § 7, § 8 zákona č. 595/2003 Z. z. o dani z príjmov alebo napr. dividendy, je na zvážení poistenca, či oznámi zamestnávateľovi, že si chce uplatňovať OP v rámci roka alebo nie. V rámci ročného zúčtovania poistného na verejné zdravotné poistenie sa posudzujú všetky príjmy za daný rok (vymeriavacie základy podľa § 13 zákona č. 580/2004 Z. z. o zdravotnom poistení) a v závislosti od dosiahnutých príjmov sa v rámci ročného zúčtovania poistného môže zmeniť výška nároku na OP, resp. zamestnanec môže stratiť nárok na odpočítateľnú položku. Ak si zamestnanec, naopak, uplatňovať počas roka odpočítateľnú položku bude a následne sa zistí, že presiahol výšku príjmov a pod., tak môže dôjsť k situácii, že mu vyjde nedoplatok, ktorý bude musieť naraz doplatiť.

Príklad vplyvu dodatočného príjmu na ročné zúčtovanie poistného

Zamestnanec, ktorého mesačný príjem je 380 EUR, si počas roka 2015 uplatnil nárok na odpočítateľnú položku a teda preddavky na poistné na verejné zdravotné poistenie neplatil. V mesiaci december 2015 mal príjem 7000 EUR z predaja pozemku. Vzhľadom na to, že pozemok vlastnil iba 1 rok, príjem z jeho predaja podliehal dani z príjmov, daň zo sumy 7000 eur (základ dane podľa § 8 zákona o dani z príjmov) riadne priznal a odviedol.

Výpočet v ročnom zúčtovaní poistného:

- VZ zo zamestnania (12 mesiacov po 380 EUR) = 12 x 380 EUR = 4560 EUR

- OP uplatnená v mesačných preddavkoch = 0 EUR

- VZ z príjmu podľa § 8 zákona o dani z príjmov = 7000 EUR

- VZ celkom = 11 560 EUR

V tomto prípade VZ prekročil sumu 6840 EUR, čo znamená, že nárok na OP nie je.

Poistné v ročnom zúčtovaní:

- Poistné z VZ zo zamestnania: 4% z 4560 EUR = 182,40 EUR

- Poistné z VZ z ostatných príjmov: 14% zo 7000 EUR = 980 EUR

- Výsledok: nedoplatok zamestnanca 182,40 + 980 = 1162,40 EUR.

Poistné v ročnom zúčtovaní za zamestnanca u zamestnávateľa:

- Zamestnávateľ bude musieť v ročnom zúčtovaní za uvedeného zamestnanca doplatiť: 10% z 4560 EUR = 456 EUR.

- Nedoplatok zamestnávateľa je 456 EUR.

Odpočítateľná položka u viacerých zamestnávateľov alebo SZČO

Odpočítateľná položka sa u zamestnanca, ktorý mal v kalendárnom mesiaci súčasne viacerých zamestnávateľov alebo bol súčasne samostatne zárobkovou činnou osobou, uplatní až v ročnom zúčtovaní poistného. Na rozdiel od výpočtu mesačných preddavkov, pri ročnom zúčtovaní nie je potrebné žiadať o uplatnenie odpočítateľnej položky, ktorej nárok a výška bude určená automaticky. Ak mal zamestnanec počas kalendárneho roka príjem pre uplatnenie OP u viacerých zamestnávateľov, v ročnom zúčtovaní poistného sa OP uplatní pomerne podľa výšky príjmu pre uplatnenie OP u jednotlivých zamestnávateľov.

Ak zamestnanec mal príjem na uplatnenie odpočítateľnej položky u viacerých zamestnávateľov v rozhodujúcom období, odpočítateľná položka sa uplatní pomerne podľa výšky príjmu na uplatnenie odpočítateľnej položky u každého zamestnávateľa. Pomer uplatnenia odpočítateľnej položky u každého zamestnávateľa sa určí ako podiel príjmu na uplatnenie odpočítateľnej položky u zamestnávateľa k celkovému príjmu na uplatnenie odpočítateľnej položky, zaokrúhlený na šesť desatinných miest nahor. Ak je príjem na uplatnenie odpočítateľnej položky v rozhodujúcom období nižší ako odpočítateľná položka v sume 4 560 eur, odpočítateľná položka sa znižuje na hodnotu tohto príjmu.

Čiastočne odpracovaný mesiac alebo rok

Krátenie odpočítateľnej položky 380 € dochádza aj vtedy, ak zamestnanec neodpracoval celý mesiac, mal neplatené voľno alebo absenciu, a to alikvotne podľa počtu skutočne odpracovaných dní. V prípade, že zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom. Ak zamestnanec nemal príjem pre uplatnenie OP počas celého kalendárneho roka, OP sa alikvotne kráti podľa počtu dní, kedy zamestnanec mal príjem pre uplatnenie OP (dni kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona č. 580/2004 Z. z.).

Rodičovský Príspevok: Základná Podpora pre Rodičov

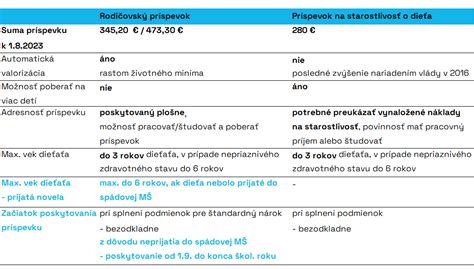

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Rodičovský príspevok sa poskytuje na dieťa do troch rokov veku, alebo do šiestich rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav, alebo ak je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, najdlhšie tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe. Musí ísť o riadnu starostlivosť o dieťa, ktorá je poskytovaná dieťaťu v záujme všestranného či už fyzického alebo psychického vývinu dieťaťa. Ide najmä o starostlivosť v rámci primeranej výživy dieťaťa, hygieny dieťaťa, výchovy a dodržiavania preventívnych prehliadok dieťaťa podľa osobitného predpisu.

Nárok na rodičovský príspevok a podmienky

Oprávnenou osobou, ktorá môže žiadať a poberať rodičovský príspevok, je rodič dieťaťa žijúci s ním v domácnosti. Nárok na rodičovský príspevok má len jedna oprávnená osoba určená podľa dohody osôb, ktoré sa o dieťa starajú. Ak sa o dieťa starajú obaja rodičia, alebo ak súd schváli dohodu rodičov o striedavej osobnej starostlivosti, výška rodičovského príspevku sa určí podľa pomeru, ktorým je určená striedavá osobná starostlivosť, alebo podľa dohody. V prípade, že sú v domácnosti napríklad dve deti, rodič nedostane dvojnásobný rodičovský príspevok.

Ďalšími podmienkami pre nárok na rodičovský príspevok sú:

- Mať trvalý pobyt alebo prechodný pobyt (u cudzincov) na území Slovenskej republiky alebo byť osobou podľa osobitného predpisu.

- Vyplatenie rodičovského príspevku nezávisí od toho, či pred poberaním rodičovského príspevku živnostníčka platila odvody, v akej výške platila odvody alebo neplatila odvody.

Ako požiadať o rodičovský príspevok

Žiadosť o rodičovský príspevok sa podáva na príslušnom Úrade práce, sociálnych vecí a rodiny (ÚPSVaR), a to podľa miesta trvalého pobytu žiadateľa. Žiadosť o rodičovský príspevok obsahuje meno, priezvisko, dátum narodenia, rodné číslo, ak je pridelené, a adresu pobytu oprávnenej osoby dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok. Na výzvu platiteľa oprávnená osoba doplní ďalšie nevyhnutné údaje potrebné na konanie o nároku na rodičovský príspevok. Vo formulári žiadosti sa uvádzajú údaje o žiadateľovi, dieťati, spôsobe výplaty (IBAN alebo hotovosť) a ďalšie vyhlásenia, napríklad o tom, že dieťa nebolo prijaté do inej štátnej materskej školy. K žiadosti sa prikladajú potrebné prílohy, ako napríklad rodný list dieťaťa a doklad o trvalom pobyte. O priznaní nároku na rodičovský príspevok sa nevydáva písomné rozhodnutie, ale ÚPSVaR o ňom žiadateľa informuje.

Nárok na poberanie rodičovského príspevku vzniká dňom narodenia dieťaťa (ak nemala nárok na materské) alebo dňom nasledujúcom po dni, kedy skončil nárok na materskú dávku. Nárok na poberanie rodičovského príspevku zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo vek troch rokov, resp. vek šiestich rokov (ak má dieťa dlhodobo nepriaznivý zdravotný stav). Výška rodičovského príspevku pre rok 2018 bola 214,70 Eur. Sumy rodičovského príspevku platné k 31. decembru 2024 sa upravujú koeficientom, ktorým boli upravené sumy životného minima (1,019).

Osobitosti vyplácania a povinnosti príjemcu

Nárok žiadateľa na rodičovský príspevok posudzuje príslušný úrad práce, sociálnych vecí a rodiny podľa zákona č. 71/1967 Zb. o správnom konaní okrem § 18 ods. 3, § 33 ods. 2. Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti, rodičovský príspevok sa zníži o 50 %. Vyplácanie sa obnoví, ak oprávnená osoba preukáže, že zanikli dôvody, pre ktoré sa jeho výplata zastavila. Taktiež sa obnoví vyplácanie príspevku, ak príslušná inštitúcia iného členského štátu rozhodla o neposkytnutí rodičovského príspevku alebo o poskytnutí rodičovského príspevku v nižšej sume, ako v sume 203,20 €.

Osobitný príjemca je obec, v ktorej má oprávnená osoba pobyt, alebo ak je to odôvodnené, iná osoba. Osobitný príjemca zabezpečí účelné využitie rodičovského príspevku. Ak zaniknú dôvody, pre ktoré sa rodičovský príspevok vypláca vo výške 50 %, suma príspevku sa zvýši od kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dieťa začalo riadne plniť povinnú školskú dochádzku. Oprávnená osoba je povinná preukázať skutočnosti, ktoré majú vplyv na vznik nároku, výšku a výplatu rodičovského príspevku a do ôsmich dní ich písomne oznámiť príslušnému úradu práce, sociálnych vecí a rodiny. Platiteľ môže navštíviť oprávnenú osobu v mieste jej pobytu a požadovať od všetkých zúčastnených právnických a fyzických osôb informácie a vysvetlenia súvisiace s podmienkami trvania nároku na rodičovský príspevok. Platiteľ je povinný zachovávať mlčanlivosť o skutočnostiach, ktoré sa dozvedel v súvislosti s poskytovaním rodičovského príspevku.

Podnikanie Počas Poberania Rodičovského Príspevku a Vplyv na Odvody

Živnostníčka nemá nárok na rodičovskú dovolenku, ale po splnení určitých podmienok môže mať nárok na rodičovský príspevok. Živnostníčka môže naďalej podnikať aj počas poberania rodičovského príspevku a nemusí pozastavovať či zrušiť živnosť, nakoľko o nárok na rodičovský príspevok nepríde.

Zdravotné odvody počas poberania rodičovského príspevku

Počas poberania rodičovského príspevku platí za živnostníčku zdravotné poistenie štát. Z uvedeného dôvodu sa na živnostníčky v období poberania rodičovského príspevku nevzťahuje minimálny vymeriavací základ, a preto v tomto období nemusia platiť minimálne preddavky na zdravotné poistenie. Na základe ročného zúčtovania zdravotného poistenia môže vyjsť živnostníčkam, ktoré poberajú rodičovský príspevok aj nižší preddavok ako je ten minimálny (pre rok 2018 bol 63,84 Eur).

Je dôležité pripomenúť, že zdravotná poisťovňa vykoná živnostníčke ročné zúčtovanie zdravotného poistenia. Výsledkom ročného zúčtovania zdravotného poistenia môže byť preplatok alebo nedoplatok na zdravotnom poistení. Vo výsledku ročného zúčtovania zdravotná poisťovňa oznámi aj výšku preddavku na zdravotné poistenie, ktoré je živnostníčka povinná platiť od nasledujúceho roka.

Príklad na výpočet preddavkov na zdravotné poistenie u živnostníčky

Živnostníčka Petra v roku 2017 poberala rodičovský príspevok a dosiahla základ dane príjmov vo výške 3 000 Eur. Zdravotná poisťovňa jej vykoná za rok 2017 v roku 2018 ročné zúčtovanie zdravotného poistenia a vypočíta preddavky na zdravotné poistenie na obdobie od 1.1.2019 do 31.12.2019. Preddavok na zdravotné poistenie je vypočítaný na rok 2019 vo výške 23,55 Eur/mesačne. Túto výšku mesačného preddavku na zdravotné poistenie bude Petra povinná platiť v roku 2019. Ak by Petra nepoberala rodičovský príspevok (resp. by nemala iný súbeh platiteľov poistného), vzťahoval by sa na ňu minimálny vymeriavací základ a minimálna suma mesačného preddavku na rok 2019, t. j. 66,78 Eur.

Sociálne odvody počas poberania rodičovského príspevku

Živnostníčke sa v období poberania rodičovského príspevku prerušuje sociálne poistenie v období, v ktorom má nárok na jeho poberanie, iba v tom prípade, ak podľa čestného vyhlásenia nevykonáva činnosť povinne sociálne poistenej samostatne zárobkovo činnej osoby. To znamená, že živnostníčka nie je povinná platiť sociálne poistenie počas poberania rodičovského príspevku, ale nesmie v tomto období ani podnikať.

Počas poberania rodičovského príspevku platí štát za živnostníčku sociálne poistenie mesačne zo sumy určenej ako 60 % jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné. V roku 2018 teda štát platí sociálne poistenie za živnostníčky, ktoré poberajú rodičovský príspevok a nepodnikajú zo sumy 547,20 Eur.

Ak chce živnostníčka naďalej podnikať popri poberaní rodičovského príspevku, vznikne jej povinnosť platiť sociálne odvody ako bežnej samostatne zárobkovo činnej osobe. Samostatnej zárobkovej činnej osobe vzniká povinnosť platiť odvody do Sociálnej poisťovne od 1.7., resp. od 1.10. kalendárneho roka nasledujúceho po kalendárnom roku, v ktorom živnostníčka presiahla zákonom stanovenú hranicu príjmov. Napríklad, v roku 2019 sa bude posudzovať na vznik povinnosti platiť odvody do Sociálnej poisťovne príjem za rok 2018 prevyšujúci sumu 5724 Eur. Od 1.7.2018, resp. od 1.10.2018 bola živnostníčka povinná platiť odvody do Sociálnej poisťovne, ak jej príjem za rok 2017 presiahol hranicu 5472 Eur a viac (t. j. 5472,01 Eur a viac).

To, aké sociálne odvody bude platiť, závisí od toho, či sa rozhodne podnikať v priebehu poberania rodičovského príspevku, či mala také príjmy zo živnosti v poslednom podanom daňovom priznaní, ktoré presiahli alebo nepresiahli stanovenú hranicu a podobne. Je dôležité, aby živnostníčka neodkladne oznámila Sociálnej poisťovni začiatok, či koniec poberania rodičovského príspevku.

Nezaopatrený Rodinný Príslušník a Zdravotné Poistenie

Pojem nezaopatrený rodinný príslušník je pre osoby s bydliskom na území Slovenskej republiky definovaný v zákone č. 580/2004 Z. z. o zdravotnom poistení. Týmto pojmom sú označované osoby, ktoré sa v určitom momente nachádzajú v tzv. „súbehu“ viacerých skutočností (§3 ods.2 písm. a,b,c,d,e,f zákona o zdravotnom poistení), a to konkrétne:

- nezaopatrené dieťa podľa § 11 ods. 7 písm. f)

- manžel alebo manželka, ktorá nevykonáva zárobkovú činnosť podľa § 10b ods. 1 písm. a) alebo písm. b) a nie je poistencom štátu podľa § 11 ods. 7

- manžel alebo manželka, ktorá nevykonáva zárobkovú činnosť podľa § 10b ods. 1 písm. a) alebo písm. b) a je nezaopatrené dieťa podľa § 11 ods. 7 písm. f)

- manžel alebo manželka, ktorá nevykonáva zárobkovú činnosť podľa § 10b ods. 1 písm. a) alebo písm. b) a za ktorú je platiteľom poistného štát podľa § 11 ods. 7 písm. i), k), n) alebo písm.

- manžel/ka, ktorá nevykonáva zárobkovú činnosť podľa § 10b ods. 1 písm.

Z vyššie uvedeného ustanovenia vyplýva, že jednou zo základných podmienok nezaopatrenosti podľa slovenských právnych predpisov je, že posudzovaná osoba - nezaopatrené dieťa/manžel/manželka nevykonávajú žiadnu takú zárobkovú činnosť, ktorá by mala vplyv na uplatniteľné právne predpisy posudzovanej osoby. Nezaopatreným rodinným príslušníkom, v zmysle zákona o zdravotnom poistení, sú, okrem nezaopatrených detí, len osoby manžel - manželka.

Ak je osoba inštitúciou v štáte bydliska (zdravotnou poisťovňou v štáte bydliska) posúdená v zmysle národnej legislatívy v štáte bydliska, ako nezaopatrený rodinný príslušník, znamená to, že táto osoba si odvodzuje právo na vecné dávky (čerpanie zdravotnej starostlivosti) od osoby, od ktorej je závislá. Osoba, ktorá bola posúdená, ako nezaopatrený rodinný príslušník manžela/manželky/otca/matky, v zmysle §3 ods.2 písm. d) o zdravotnom poistení, konkrétne podľa bodu 1. nezaopatrené dieťa podľa § 11 ods. 7 písm. f).

Príklady medzinárodného aspektu nezaopatrených rodinných príslušníkov

Príklad 1: Zamestnanie v MaďarskuRodinu Horváthovcov tvorí otec Roman, mama Viera a dve deti Tomáš a Peter. Otec Roman sa zamestná v Maďarsku. Mama Viera je osobou podľa §3 ods.2 písm. d) o zdravotnom poistení, konkrétne je poberateľom rodičovského príspevku. Deti Tomáš a Peter sú osobami podľa §3 ods.2 písm. d) o zdravotnom poistení, konkrétne podľa bodu 1. nezaopatrené dieťa podľa § 11 ods. 7 písm. f). Všetci 4 Horváthovci majú povinnosť, v zmysle §23 ods.1 písm. c) zákona o zdravotnom poistení, oznámiť slovenskej zdravotnej poisťovni skutočnosti rozhodujúce pre zánik verejného zdravotného poistenia, v tomto prípade na tlačive odhláška poistenca, prípadne oznámenie poistenca/platiteľa.

Príklad 2: Zamestnanie v Českej republikeRodinu tvoria otec Ján Kováč, mama Zuzana Nagyová, deti Tomáš a Peter. Rodina má bydlisko v Banskej Bystrici. Otec Ján sa zamestná v Českej republike. Nakoľko prácu vykonáva len v Českej republike, podlieha českým právnym predpisom. Mama Zuzana nie je nezaopatreným rodinným príslušníkom partnera Jána, nakoľko nie sú manželia, nie je teda osobou podľa §3 ods.2 písm. d) o zdravotnom poistení. Deti Tomáš a Peter sú nezaopatrenými rodinnými príslušníkmi otca Jána, konkrétne podľa bodu 1. nezaopatrené dieťa podľa § 11 ods. 7 písm. f). Otec Ján a deti Tomáš a Peter nie sú verejne zdravotne poistení na území Slovenskej republiky, nakoľko podliehajú českým právnym predpisom. Majú povinnosť, v zmysle §23 ods.1 písm. c) zákona o zdravotnom poistení, oznámiť slovenskej zdravotnej poisťovni skutočnosti rozhodujúce pre zánik verejného zdravotného poistenia, v tomto prípade na tlačive odhláška poistenca, prípadne oznámenie poistenca/platiteľa.

Ak sú osoby posúdené ako nezaopatrení rodinní príslušníci, odvodzujú si právo na vecné dávky od osoby - manžel/manželka/otec/matka, ktorá z dôvodu výkonu činnosti, ako zamestnanec, SZČO alebo z dôvodu poberania dôchodku z daného členského štátu, podlieha právnym predpisom tohto členského štátu. V prvom rade je nevyhnutné riešiť vstup do systému zdravotného poistenia dotknutého štátu pre všetky osoby. Je treba mať na pamäti rôzne podmienky vstupu do systémov zdravotného poistenia v jednotlivých štátoch, tie nemusia byť rovnaké, ako máme na území Slovenskej republiky. Neexistencia možnosti vstupu do systému verejného zdravotného poistenia v štáte, ktorého právne predpisy sa uplatňujú, neznamená nárok na zotrvanie v systéme verejného zdravotného poistenia na území Slovenskej republiky.

Nezaopatrené deti s bydliskom na Slovensku, ktoré študujú v inom členskom štáte EÚ, EHP, Švajčiarsko alebo Spojené kráľovstvo, podliehajú slovenským právnym predpisom v zmysle čl.11(3)e Nariadenia Európskeho parlamentu a Rady č.883/2004 o koordinácii systémov sociálneho zabezpečenia. Pobyt je charakterizovaný dočasným charakterom a úmyslom osoby vrátiť sa späť do miesta bydliska, hneď po dosiahnutí účelu pobytu v inom štáte. Žiadajúca osoba je nezaopatreným dieťaťom v zmysle §11 ods.7 písm. f). Žiadajúca osoba vie predložiť doklad preukazujúci formu bývania (bývanie v nájme, vlastná nehnuteľnosť…). Existenciu skutočného bydliska v dotknutom štáte vie najlepšie posúdiť inštitúcia v štáte bydliska, to jest zahraničná zdravotná poisťovňa v štáte bydliska. VšZP má právo požiadať túto zahraničnú inštitúciu, ktorú určí osoba žiadajúca PD S1, o posúdenie skutočného bydliska na ich území.

Oznamovacie Povinnosti Zamestnávateľa a Zamestnanca

Fyzická osoba - zamestnanec oznámi do ôsmich dní odo dňa vzniku pracovného pomeru (alebo štátnozamestnaneckého pomeru alebo obdobného pracovného vzťahu) zamestnávateľovi nárok na uplatnenie odpočítateľnej položky na tlačive „Oznámenie zamestnanca na uplatnenie nároku na odpočítateľnú položku". Oznámenie je tiež uverejnené na webe Ministerstva zdravotníctva SR. Ak počas trvania pracovného pomeru si zamestnanec u svojho zamestnávateľa, ktorý preddavky na poistné vykazuje a vypočítava na mesačnej báze, nárok na odpočítateľnú položku neuplatní, skutočnosť či zamestnanec má alebo nemá nárok na odpočítateľnú položku zistí zdravotná poisťovňa po uplynutí kalendárneho roka pri vykonávaní ročného zúčtovania poistného z celoročných príjmov zamestnanca. Pri vykonaní ročného zúčtovania poistného môže Dôvera zistiť a oznámiť zamestnancovi (a aj jeho zamestnávateľovi) prípadný preplatok na poistnom z dôvodu, že nárok na odpočítateľnú položku vznikol.

Odpočítateľnú položku pri výpočte preddavkov na poistné môže uplatniť iba jediný zamestnávateľ zamestnanca. Ak bude mať fyzická osoba počas kalendárneho roka viacerých zamestnávateľov, odpočítateľná položka sa uplatní až v ročnom zúčtovaní poistného.

Prihlasovanie zamestnanca s odpočítateľnou položkou

Ak si zamestnávateľ uplatňuje odpočítateľnú položku za zamestnanca, tak zamestnávateľ neposiela do zdravotnej poisťovne žiadne oznámenie. To neplatí, ak sa zamestnanec pokladá u toho istého zamestnávateľa za zamestnanca aj z iného dôvodu (napr. konateľ). Vtedy zamestnávateľ plní oznamovaciu povinnosť s uvedením kódu 2P. Kód 2P sa zasiela, ak sú splnené súčasne všetky 3 podmienky:

- fyzická osoba je zamestnaná na základe pracovného pomeru, štátnozamestnaneckého pomeru, služobného pomeru alebo obdobného pracovného vzťahu,

- má nárok na odpočítateľnú položku a

- pokladá sa u toho istého zamestnávateľa za zamestnanca aj z iného dôvodu.

Prostredníctvom kódu 2P sa neoznamujú zmeny, ktoré sa týkajú dohody o prácach vykonávaných mimo pracovného pomeru. Na základe metodického usmernenia Úradu pre dohľad nad zdravotnou starostlivosťou došlo k doplneniu nového kódu „2P“. Skutočnosť, že za poistenca je aj platiteľom poistného štát (poistenec je napr. ak zamestnanec nebol zamestnancom počas celého mesiaca, OP sa alikvotne kráti podľa počtu kalendárnych dní mesiaca, kedy bol zamestnancom [dni kedy bol zamestnanec považovaný za osobu podľa § 11 ods. 7 písm. m) a s) zákona č. 580/2004 Z. z.]).

Oznamovacie povinnosti zamestnávateľa voči zdravotným a sociálnym poisťovniam (aktuálne zmeny)

Od októbra 2021 nastali zmeny v oznamovacích povinnostiach zamestnávateľa voči zdravotným poisťovniam.

Prípad 1: PráceneschopnosťZamestnanec bol práceneschopný od 2. 3. 2022 do 10. 3. 2022.

- Oznamovacia povinnosť do SP: neoznamuje sa.

- Oznamovacia povinnosť do ZP: oznamuje sa začiatok poberania náhrady príjmu kódom 1O Z s dátumom 2. 3. 2022 a ukončenie poberania náhrady príjmu kódom 1O K s dátumom 10. 3. 2022. Začiatok poberania náhrady príjmu oznamuje zamestnávateľ do ZP kódom 1O Z vždy. Ukončenie poberania náhrady príjmu kódom 1O K nahlasuje iba pri nemoci, ktorá trvá maximálne 10 dní.

Prípad 2: Ošetrovanie člena rodiny (OČR)Zamestnankyňa bola na OČR a starala sa o choré dieťa od 1. 3. 2022 do 17. 3. 2022. Zo SP mala nárok na ošetrovné za prvých 14 dní trvania krátkodobej OČR. Od 15. 3. 2022 už nárok na ošetrovné nemala.

- Oznamovacia povinnosť do SP: oznamuje sa vznik prerušenia dôvod „4“ od 15. kalendárneho dňa s dátumom 15. 3. 2022 a zánik prerušenia dôvod 4 s dátumom 17. 3. 2022.

- Vznik a ukončenie krátkodobej a dlhodobej OČR zamestnávateľ neoznamuje do ZP. Krátkodobú OČR do 14 kalendárnych dní neoznamuje ani do SP. Zamestnávateľ oznamuje krátkodobú OČR od 15. dňa do SP ako dôvod prerušenia s kódom 4. Dlhodobú OČR oznamuje do SP až od 91. kalendárneho dňa.

Prípad 3: Materská dovolenka a rodičovský príspevokZamestnankyňa nastúpila na materskú dovolenku a začala poberať dávku materské od 10. 3. 2022. Počas poberania materskej dávky zostáva zamestnankyňa stále prihlásená v zdravotnej poisťovni. Oznámenie o nástupe na rodičovskú dovolenku a poberaní dávky materské zamestnávateľ neoznamuje do ZP ani do SP. Zamestnávateľ si oznamovaciu povinnosť voči SP plní len v prípade, keď muž čerpá rodičovskú dovolenku a poberá rodičovský príspevok, alebo čerpá rodičovskú dovolenku a zároveň nepoberá materskú dávku ani rodičovský príspevok.

Zamestnankyňa po ukončení materskej dovolenky nastúpila 28. 3. 2022 na rodičovskú dovolenku.

- Oznamovacia povinnosť do SP: oznamuje sa vznik dôvodu prerušenia s kódom 6 a dátumom 28. 3. 2022.

- Oznamovacia povinnosť do ZP: oznamuje sa odhláška s kódom 2 K s dátumom 27. 3. 2022. Zamestnankyňa počas čerpania rodičovskej dovolenky nebude vykazovaná na Mesačnom výkaze do ZP.

Tieto podrobnosti a príklady ukazujú komplexnosť systému zdravotného a sociálneho poistenia na Slovensku, najmä v kontexte odpočítateľných položiek a štátnych sociálnych dávok. Dôkladné pochopenie týchto pravidiel je kľúčové pre zamestnancov, živnostníkov aj zamestnávateľov, aby si splnili všetky povinnosti a optimalizovali svoje odvodové zaťaženie.

tags: #odpocitatelna #polozka #na #zdravotne #poistenie #rodicovsky