Podnikanie počas starostlivosti o dieťa predstavuje pre mnohé matky a otcov, ktorí sú samostatne zárobkovo činnými osobami (SZČO), výzvu aj príležitosť zároveň. Hoci pojmy ako "materská dovolenka" či "rodičovská dovolenka" sú v striktnom zmysle slova relevantné len pre zamestnancov, SZČO majú taktiež nárok na sociálne dávky, ako sú materské a rodičovský príspevok, pričom popri ich poberaní môžu za určitých podmienok vykonávať aj podnikateľskú činnosť. Tento článok poskytuje podrobný prehľad o podmienkach a súvislostiach podnikania popri poberaní materského a najmä rodičovského príspevku, vrátane dôležitých informácií o odvodových povinnostiach, ktoré je nevyhnutné poznať.

Rozlišovanie kľúčových pojmov: Materská/Rodičovská dovolenka a Materské/Rodičovský príspevok

Na úvod je kľúčové správne rozlišovať medzi pojmami materská dovolenka a materské, ako aj medzi rodičovskou dovolenkou a rodičovským príspevkom, pretože majú odlišný právny základ a vzťahujú sa na iné skupiny osôb. Materská dovolenka je upravená v Zákonníku práce (zákon č. 311/2001 Z. z. v znení neskorších predpisov) a vzťahuje sa výlučne na ženy v postavení zamestnanca. Ide o voľno, ktoré poskytuje zamestnávateľ svojej zamestnankyni v súvislosti s pôrodom a následnou starostlivosťou o narodené dieťa. Pre samostatne zárobkovo činné osoby, teda najmä živnostníčky, žiadna materská dovolenka neplatí, keďže si ju nemôžu udeliť samy sebe. Napriek tomu však môžu po splnení zákonom stanovených podmienok poberať nemocenskú dávku materské zo Sociálnej poisťovne.

Podobná situácia platí aj pre rodičovskú dovolenku. Rodičovská dovolenka, rovnako ako materská dovolenka, je upravená v § 166 až 169 Zákonníka práce a slúži na prehĺbenie starostlivosti o dieťa. Zamestnávateľ ju je povinný po predchádzajúcej žiadosti poskytnúť nielen žene, ale aj mužovi. Rodičovská dovolenka môže trvať až do dňa, kedy dieťa dovŕši tri roky veku, v prípade nepriaznivého zdravotného stavu až do dovŕšenia šiestich rokov veku dieťaťa. Nie je však povinnosťou čerpať rodičovskú dovolenku v takomto rozsahu a zamestnanec sa môže rozhodnúť, že ju vôbec čerpať nebude. Samostatne zárobkovo činná osoba nemá zamestnávateľa, a preto nárok na rodičovskú dovolenku nemá. Namiesto toho si voľno z takéhoto dôvodu udeľuje sama. Podnikateľka, ktorá má vlastnú s. r. o. a je v nej zamestnaná, nárok na rodičovskú dovolenku preto má, keďže je v postavení zamestnanca vo vlastnej firme.

Rodičovská dovolenka a rodičovský príspevok navzájom spolu súvisia, ale nenadväzujú na seba v tom zmysle, že podmienkou pre poberanie rodičovského príspevku je rodičovská dovolenka. Rodičovský príspevok totiž môže poberať aj samostatne zárobkovo činná osoba, ktorá nemôže mať rodičovskú dovolenku, alebo zamestnanec, ktorý nečerpá rodičovskú dovolenku, pretože pracuje.

Nárok na materské pre SZČO a podnikanie popri ňom

Aby mala živnostníčka alebo iná SZČO nárok na materské, musí splniť niekoľko špecifických podmienok. Najdôležitejšie je byť nemocensky poistený po určitú dobu. Konkrétne, v posledných dvoch rokoch pred dňom začatia poberania materského (alebo prevzatia dieťaťa do starostlivosti) musí byť nemocensky poistená najmenej 270 dní. Do tohto obdobia sa pritom započítavajú všetky obdobia nemocenského poistenia, nielen tie zo SZČO, ale napríklad aj z predchádzajúceho zamestnania. Započítava sa sem aj doba štúdia na strednej alebo vysokej škole, ktorá sa považuje za sústavnú prípravu na povolanie. Dôležité je tiež nebyť dlžníkom Sociálnej poisťovne za posledných päť rokov. Pokiaľ si SZČO neplatila povinné alebo dobrovoľné odvody na nemocenské poistenie po požadovanú dobu, nárok na materské jej nevznikne. Nestačí sa prihlásiť ako dobrovoľný platiteľ vo chvíli, keď zistíte, že ste tehotná, keďže je potrebná minimálna dĺžka poistenia.

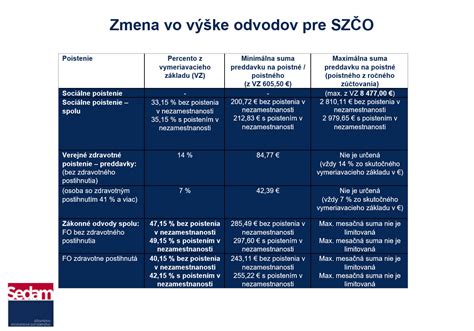

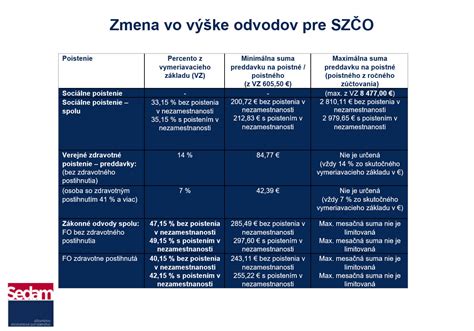

Minimálna platba povinného sociálneho poistenia, ktorého neoddeliteľnou súčasťou je aj nemocenské poistenie pre SZČO, sa každoročne mení, pričom jej výška sa odvíja od minimálneho vymeriavacieho základu. Podobne aj minimálna platba dobrovoľného sociálneho poistenia, v ktorom je takisto zahrnuté nemocenské poistenie, má svoju stanovenú výšku. Ak ide o povinné sociálne poistenie SZČO, ktoré nepresiahli stanovenú hranicu príjmov a nevzniklo im povinné sociálne poistenie vypočítavané z riadneho vymeriavacieho základu, platia povinné sociálne poistenie z tzv. „osobitného vymeriavacieho základu“.

Výška a doba poberania materského

Výška materského pre živnostníkov, rovnako ako aj pre zamestnancov, sa vypočíta ako 75 % z denného vymeriavacieho základu (DVZ) alebo pravdepodobného denného vymeriavacieho základu (PDVZ). Pri výpočte dávky sa určí rozhodujúce obdobie, z ktorého sa zisťuje denný vymeriavací základ. Napríklad, ak živnostník platil počas roka minimálne sociálne odvody, jeho denný vymeriavací základ sa určí z tejto sumy a materské bude predstavovať 75 % z tejto sumy na deň. Zákon o sociálnom poistení neurčuje minimálnu výšku materského. Avšak, ak sú splnené podmienky na priznanie materského, no jeho výška nedosiahne ani sumu rodičovského príspevku, rozdiel sa poistencovi doplatí. Materské je ohraničené zhora, čo znamená, že existuje maximálna možná výška dávky.

Doba poberania materského sa líši v závislosti od konkrétnej situácie:

- Materské a živnostníčka - žena: Nárok na materské má spravidla od začiatku 6. týždňa pred očakávaným dňom pôrodu, ktorý určí lekár, najskôr však od začiatku 8. týždňa pred dňom pôrodu. Ak pôrod nastal skôr, tak odo dňa pôrodu. Materské následne poberá po dobu 34 týždňov od vzniku nároku. Ak je osamelá, poberá ho 37 týždňov. V prípade, že matka porodila dve alebo viac detí a o minimálne dve narodené sa aj stará, poberá materské 43 týždňov.

- Materské a živnostník - muž: Otcovi živnostníkovi začína plynúť nárok na materské odo dňa prevzatia dieťaťa do starostlivosti a následne do uplynutia 28. týždňa od vzniku nároku. Ak ide o osamelého otca, poberá ho 31 týždňov, a ak sa stará o dve alebo viac detí, poberá ho 37 týždňov. Otec môže požiadať o materské najskôr 6 týždňov od narodenia dieťaťa a len v prípade, že matka už materské nepoberá.

Pravidlá materskej dovolenky pre učiteľov súkromných škôl || Práva učiteľov v škole || BNG Law

Žiadosť o materské podáva matka - SZČO doručením žiadosti príslušnej pobočke Sociálnej poisťovne podľa svojho trvalého bydliska. Žiadosť o materské vystaví živnostníčke jej ošetrujúci lekár, a to na začiatku ôsmeho až šiesteho týždňa pred očakávaným dňom pôrodu.

Podnikanie SZČO počas poberania materského

Pre samostatne zárobkovo činné osoby platí v súvislosti s podnikaním počas poberania materského odlišný režim ako pre zamestnancov. Hoci pre zamestnancov platí obmedzenie, že počas poberania materského nesmú mať príjem za vykonanú prácu z toho istého pracovnoprávneho vzťahu, z ktorého si uplatnili nárok na materské, pre SZČO je situácia iná. Výhodou v prípade poberania materského živnostníčkou či živnostníkom je totiž to, že Sociálna poisťovňa nesleduje dosahovanie príjmu z podnikateľskej činnosti počas poberania tejto dávky.

Ako podnikateľka tak môžete vykonávať podnikateľskú činnosť bez potreby pozastavenia alebo zrušenia živnosti, a to osobne alebo s pomocou zamestnancov či iných podnikateľov. To znamená, že ak ste si ako podnikateľka platila nemocenské poistenie a štát vám začne materské vyplácať, môžete naďalej podnikať a mať z tejto činnosti príjem.

Ďalšou výhodou pre živnostníčku, resp. živnostníka, je, že počas poberania materského nie sú povinní platiť odvody do Sociálnej poisťovne. V zdravotnom poistení u SZČO dochádza k súbehu platiteľov zdravotného poistenia - štát a SZČO - a preto sa na SZČO nevzťahuje ani minimálny vymeriavací základ. V ročnom zúčtovaní sa tak zdravotné poistenie vypočíta podľa skutočných príjmov z podnikania a podľa týchto príjmov sa následne platia aj preddavky.

Rodičovský príspevok: Podmienky a nárok pre SZČO

Po skončení poberania materského, alebo ak nárok na materské nevznikol, nasleduje rodičovský príspevok. Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa. Je upravený zákonom č. 571/2009 Z. z. o rodičovskom príspevku v znení neskorších predpisov. Vypláca ho úrad práce, sociálnych vecí a rodiny (ÚPSVaR). Živnostníčka, príp. živnostník, prejde na poberanie rodičovského príspevku po ukončení poberania materského.

Kto má nárok na rodičovský príspevok

Príjemcom rodičovského príspevku je tzv. „oprávnená osoba“, ktorou je za bežných okolností rodič dieťaťa. Rodičovský príspevok však môže poberať len jeden z nich podľa ich vzájomnej dohody. Oprávnenou osobou môže byť aj fyzická osoba, ktorej je dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, alebo manžel/ka rodiča dieťaťa, ktorý/á žije s rodičom dieťaťa v spoločnej domácnosti.

Podmienky nároku na rodičovský príspevok sú výrazne odlišné od podmienok na materskú dávku a sú pomerne jednoduché. Pre poberanie rodičovského príspevku postačuje, ak oprávnená osoba zabezpečuje riadnu starostlivosť o dieťa a má trvalý alebo prechodný pobyt na Slovensku. Nezáleží teda vôbec na tom, či živnostníčka pred poberaním rodičovského príspevku platila nejaké odvody alebo nie, nárok naň jej vznikne. Dostane ho teda rovnako matka, ktorá je samostatne zárobkovo činnou osobou alebo podniká prostredníctvom svojej s. r. o., bez ohľadu na to, či je v nej len spoločníčkou, konateľkou alebo aj zamestnankyňou.

Doba poberania rodičovského príspevku

Rodičovský príspevok sa poskytuje obvykle do troch rokov veku dieťaťa. Platia však výnimky, kedy je jeho poberanie možné aj dlhšie:

- Do šiestich rokov veku dieťaťa, ak má dlhodobo nepriaznivý zdravotný stav.

- Do šiestich rokov veku dieťaťa, ktoré je zverené do starostlivosti nahrádzajúcej starostlivosť rodičov, najdlhšie však tri roky od právoplatnosti prvého rozhodnutia o zverení dieťaťa do starostlivosti tej istej oprávnenej osobe.

- Aj po dovŕšení veku troch rokov, ak dieťa neprijali do štátnej materskej školy (maximálne do veku 5 rokov, čiže do začiatku povinného predprimárneho vzdelávania). Nárok na rodičovský príspevok v tomto prípade nevzniká vtedy, ak dieťa nie je prijaté do štátnej materskej školy a rodič nepodal odvolanie proti tomuto rozhodnutiu, a ak rodič nepodal do 20. júla žiadosť o prijatie dieťaťa do obcou oznámenej materskej školy s kapacitnými možnosťami na prijatie dieťaťa, ktorej zriaďovateľom je iná obec alebo orgán miestnej štátnej správy v školstve.

Je veľmi dôležité upozorniť na jedno obmedzenie: podľa § 3 ods. 8 zákona o rodičovskom príspevku nie je možné na to isté dieťa poberať súčasne rodičovský príspevok a materskú dávku. Keďže výška materskej dávky je vo väčšine prípadov vyššia ako výška rodičovského príspevku, je obvyklé, že matky najskôr poberajú materskú dávku a po uplynutí doby jej poberania (napr. 34 týždňov) začnú poberať rodičovský príspevok až do veku troch rokov dieťaťa. Opačný postup, teda čo najskôr začať poberať rodičovský príspevok, sa môže oplatiť tým živnostníčkam, ktoré počas obdobia rozhodujúceho na určenie materského neplatili žiadne sociálne odvody a dosiahli nízke príjmy zo živnosti, a preto im nárok na materské nevznikol alebo bolo veľmi nízke.

Výška rodičovského príspevku

Sumy rodičovského príspevku sa menia v nadväznosti na zmenu životného minima pre daný rok. Výška je daná v dvoch úrovniach a odvíja sa od skutočnosti, či oprávnenej osobe pred vznikom nároku na rodičovský príspevok bolo, resp. nebolo vyplácané materské:

- Vyššia suma: Ak sa pred poberaním rodičovského príspevku vyplácalo materské alebo obdobná dávka v členskom štáte (a oprávnená osoba bola najmenej 270 dní nemocensky poistená v posledných 2 rokoch pred pôrodom), výška príspevku je vyššia (napríklad 500,10 eura mesačne podľa novších údajov alebo 473,30 eur mesačne podľa iných údajov pre rok 2024).

- Nižšia suma: Ak sa pred vznikom nároku na rodičovský príspevok materské alebo obdobná dávka nevyplácala (napríklad 364,80 eura mesačne podľa novších údajov alebo 345,20 eur mesačne pre rok 2024).

Ak ako rodič zabezpečujete riadnu starostlivosť o dve a viac súčasne narodených detí (napríklad dvojičky), rodičovský príspevok sa zvyšuje o 25 % na každé ďalšie dieťa, ktoré sa narodilo súčasne. Výsledok sa zaokrúhľuje na najbližších desať eurocentov. To znamená, že ak sa matka stará napríklad o dve súčasne narodené deti (dvojičky), mesačná výška rodičovského príspevku sa zvýši (napríklad v prípade, že sa poskytovalo aj materské, na sumu 591,60 eur mesačne a ak sa materské neposkytovalo, rodičovský príspevok sa vypláca v sume 431,50 eur mesačne).

Rodičovský príspevok oprávnenej osobe vypláca úrad práce, sociálnych vecí a rodiny príslušný podľa miesta jej pobytu a na tomto mieste je potrebné oň aj požiadať. Na žiadosť sa používa tlačivo, ktoré Vám vydajú na úradoch práce, sociálnych vecí a rodiny alebo si ho môžete stiahnuť zo stránky Ministerstva práce, sociálnych vecí a rodiny SR. Ak ste vlastníkom elektronického občianskeho preukazu, máte ho aktivovaný na elektronickú komunikáciu a takúto žiadosť podpíšete zaručeným elektronickým podpisom, môžete o rodičovský príspevok požiadať aj online prostredníctvom elektronickej služby Ústredného portálu verejnej správy www.slovensko.sk. O rodičovský príspevok môžete požiadať najskôr od narodenia dieťaťa.

Podnikanie SZČO počas poberania rodičovského príspevku: Veľké výhody

Toto obdobie je pre podnikateľky veľmi výhodné. Rodičovský príspevok je štátna dávka, ktorú platí ÚPSVaR a nie je viazaný na prácu. To znamená, že počas poberania rodičovského príspevku môžete podnikať a zarábať bez akéhokoľvek obmedzenia. To sa týka rovnako práce na základe pracovnoprávneho vzťahu (napríklad na základe pracovnej zmluvy alebo dohody o práci vykonávanej mimo pracovného pomeru) ako aj podnikania ako samostatne zárobkovo činná osoba. Ak spĺňate vyššie uvedené podmienky pre poberanie rodičovského príspevku, poberať ho a pracovať alebo podnikať súčasne môžete bez čo i len najmenšej hrozby, že by ste oň mohli prísť.

Hlavnou výhodou je, že počas poberania rodičovského príspevku ste poistencom štátu. Je to ideálny čas na rozbehnutie podnikania „bez rizika“, pretože sa na vás nevzťahuje množstvo odvodových povinností v plnom rozsahu, ako by tomu bolo v prípade, ak by ste nepoberali túto dávku.

Pretrváva základná podmienka, a to zabezpečovať riadnu starostlivosť o dieťa a mať trvalý alebo prechodný pobyt na Slovensku. V súvislosti s podnikaním žiadna ďalšia podmienka nie je, a preto nie je potrebné, aby ste svoju podnikateľskú činnosť prerušili alebo zrušili. Ak ako SZČO poberáte rodičovský príspevok, máte v platení sociálneho poistenia a zdravotného poistenia výhodu v tom, že vlastne vykonávate podnikanie ako vedľajšiu činnosť.

Zdravotné poistenie počas poberania rodičovského príspevku pre SZČO

Podľa § 11 ods. 7 písm. c) zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov je za fyzickú osobu, ktorá poberá rodičovský príspevok, platiteľom zdravotného poistenia štát. Toto ustanovenie sa rovnako vzťahuje tak na zamestnanca, ako aj na samostatne zárobkovo činnú osobu. V období poberania rodičovského príspevku tak dochádza u živnostníkov k súbehu platiteľov poistného, z ktorých jedným je štát a druhým sú oni ako samostatne zárobkovo činné osoby.

V dôsledku tohto súbehu sa na živnostníčky v období poberania rodičovského príspevku nevzťahuje minimálny vymeriavací základ, a preto v tomto období nemusia platiť minimálne preddavky na zdravotné poistenie, ak im na základe ročného zúčtovania vyjde nižší preddavok. Ak by matka začala podnikať počas rodičovskej dovolenky, môže si určiť nulový preddavok na zdravotné poistenie a poistné za daný rok zdravotnej poisťovni doplatí až v rámci ročného zúčtovania poistného. V prípade, že matka podnikala ešte pred nástupom na materskú dovolenku a ako SZČO platila minimálny preddavok, tak od začiatku poberania materského príspevku, ako aj počas poberania rodičovského príspevku už platiť preddavky nemusí.

Zdravotná poisťovňa vám každý rok vykoná ročné zúčtovanie poistného, ktorého výsledkom môže byť preplatok alebo nedoplatok na zdravotnom poistení a tiež vám spolu s ním oznámi aj výšku zdravotných odvodov, ktoré musíte platiť od začiatku nasledujúceho roka.

Je však dôležité mať na pamäti, že štát bude za vás platiteľom poistného len dovtedy, pokiaľ vaše príjmy v kalendárnom roku nebudú vyššie ako 15-násobok sumy životného minima platného k prvému dňu príslušného kalendárneho roka. Rovnako to platí vtedy, ak ste zárobkovú činnosť nevykonávali celý rok. Vtedy budete poistencom štátu len dovtedy, kým pomerná časť vašich príjmov prislúchajúca k počtu kalendárnych dní, počas ktorých ste boli poistencom štátu z dôvodu poberania rodičovského príspevku, nebude vyššia ako pomerná časť 15-násobku životného minima prislúchajúca k počtu kalendárnych dní, počas ktorých ste boli poistencom štátu z dôvodu poberania rodičovského príspevku. Minimálne zdravotné odvody samostatne zárobkovo činných osôb sa na vás ani po prekročení hranice týchto príjmov nebudú vzťahovať. Prípadné nedoplatky na zdravotnom poistení vám budú oznámené formou ročného zúčtovania zdravotného poistenia až v nasledujúcom roku.

Sociálne poistenie počas poberania rodičovského príspevku pre SZČO

Podľa § 26 ods. 4 zákona č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov sa samostatne zárobkovo činnej osobe prerušuje povinné nemocenské poistenie a povinné dôchodkové poistenie v období, v ktorom má nárok na rodičovský príspevok, ak podľa čestného vyhlásenia (ktorého formulár je zverejnený na stránke Sociálnej poisťovne) nevykonáva činnosť povinne nemocensky poistenej a povinne dôchodkovo poistenej samostatne zárobkovo činnej osoby. V tomto období rovnako nie je povinná platiť ani poistenie do rezervného fondu solidarity. To znamená, že ak samostatne zárobkovo činná osoba počas poberania rodičovského príspevku nepodniká, nemusí platiť žiadne sociálne odvody.

V tomto období platí za živnostníčku poberajúcu rodičovský príspevok sociálne poistenie štát mesačne zo sumy určenej ako 60 % jednej dvanástiny všeobecného vymeriavacieho základu, ktorý platil v kalendárnom roku, ktorý dva roky predchádza kalendárnemu roku, za ktorý sa platí poistné.

Ak sa však rozhodnete počas poberania rodičovského príspevku podnikať, všetko sa zmení a dostávate sa v súvislosti so sociálnymi odvodmi do pozície bežnej samostatne zárobkovo činnej osoby. Ak takéto čestné vyhlásenie Sociálnej poisťovni neposkytnete alebo v priebehu prerušenia sociálneho poistenia podnikať znova začnete, stávate sa ako samostatne zárobkovo činná osoba povinne poistenou na účely sociálneho poistenia (samozrejme len vtedy, ak Váš príjem za predchádzajúci kalendárny rok prekročil stanovenú hranicu).

Dôchodkové odvody totiž platí len tá podnikateľka, ktorej ročné hrubé príjmy presiahli 12-násobok minimálneho vymeriavacieho základu. Tieto hranice sa každoročne menia. Napríklad, ak podnikateľka mala počas poberania rodičovského príspevku ročné hrubé príjmy za rok 2021 nižšie ako 6 798 eur a jej hrubé príjmy za rok 2022 by boli pod hranicou 7 266 eur, štát za ňu platí dôchodkové poistenie aj popri tom, ako dosahuje príjmy z podnikania. Ak podnikateľka vykáže v daňovom priznaní za predchádzajúci rok ročné hrubé príjmy (tržby) nad stanovenú hranicu, vznikne jej od 1. júla daného roka (pri predĺženej lehote na podanie daňového priznania od 1. októbra daného roka) povinnosť platiť dôchodkové a nemocenské odvody. Znamená to aj to, že v tom momente prestáva byť poistenkyňou štátu, teda štát za ňu prestáva platiť dôchodkové poistenie.

Žena ako poberateľka rodičovského príspevku nemá pri platení sociálnych odvodov žiadne špeciálne úľavy. Platia preto pre ňu rovnaké pravidlá, ako keby rodičovský príspevok nepoberala. Ak začne podnikať počas rodičovskej dovolenky, sociálne poistenie neplatí dovtedy, kým nepresiahne hranicu hrubého príjmu, od ktorej vzniká povinnosť platiť sociálne odvody.

Pozor na nízky vymeriavací základ

Dôležité je byť obozretný: ak by podnikateľka začala platiť dôchodkové odvody z vymeriavacieho základu nižšieho, ako je vymeriavací základ, z ktorého by za ňu platil dôchodkové odvody štát, bude mať nárok na nižší dôchodok, ako keby vôbec nepodnikala. K takejto situácii dochádza u živnostníčky poberajúcej rodičovský príspevok, ak jej príjmy zo živnosti za predchádzajúci rok presiahnu stanovenú sumu, ale zároveň jej základ dane z príjmov z podnikania neznížený o zaplatené zdravotné a sociálne poistenie nepresiahne vyššiu stanovenú sumu.

Podnikanie prostredníctvom s. r. o.

Pri podnikaní prostredníctvom s. r. o. môže matka vo svojej firme vystupovať rôznym spôsobom. Môže v nej byť iba spoločníkom alebo zároveň aj konateľom s rôznymi možnosťami odmeňovania, zamestnancom a iné kombinácie. V prípade, keď je matka spoločníkom a zároveň aj zamestnancom vo vlastnej firme (môže byť k tomu aj konateľom), nárok na rodičovskú dovolenku preto má. Zdravotné a sociálne odvody sa v takomto prípade riadia pravidlami pre zamestnancov, s prihliadnutím na platbu štátu ako poistenca počas poberania rodičovského príspevku. Ak však zamestnanec nejaký príjem počas poberania rodičovského príspevku bude mať, tak tento príjem bude podliehať plným zdravotným a sociálnym odvodom tak pre zamestnanca, ako aj pre zamestnávateľa.

Praktické príklady odvodových povinností

Aby sme lepšie ilustrovali uvedené pravidlá, pozrime sa na dva praktické príklady. V príkladoch sú uvedené konkrétne sumy za určité roky, ktoré slúžia ako ilustrácia a v praxi sa môžu ročne meniť.

Príklad č. 1: Živnostníčka podnikajúca pred pôrodom a počas materského/rodičovského príspevku

Predstavme si ženu, ktorá podniká od marca 2013. K 1. januáru 2023 platí zdravotnej poisťovni mesačný preddavok v minimálnej sume 84,77 eura a do Sociálnej poisťovne platí poistné v najnižšej možnej sume 200,72 eura. Vzhľadom na očakávaný termín pôrodu požiadala Sociálnu poisťovňu o vyplácanie materskej dávky v období od 8. júna 2023 do 1. februára 2024 (trvajúce 34 týždňov). Po skončení vyplácania materskej dávky, teda od 2. februára 2024, jej začne úrad práce a sociálnych vecí vyplácať rodičovský príspevok.

Od 8. júna 2023 sa stane poistenkyňou štátu z hľadiska zdravotného aj sociálneho poistenia. Rozhodne sa pokračovať v podnikaní počas poberania materskej dávky, aj počas poberania rodičovského príspevku.

Sociálne odvody

Za obdobie od 8. júna 2023 do 1. februára 2024 nemusí do Sociálnej poisťovne platiť poistné na dôchodkové a nemocenské poistenie, keďže dostáva dávku nemocenského poistenia (materské). Povinné platenie odvodov na sociálne poistenie sa jej obnoví po skončení poberania materskej dávky, teda od 2. februára 2024. Výška odvodov sa nanovo vypočíta podľa základu dane za rok 2022. Ak by podľa základu dane za rok 2022 mala platiť naďalej z minimálneho vymeriavacieho základu, opäť začne platiť sociálne odvody v sume 216,13 eura mesačne (minimálne sociálne odvody na rok 2024). Okrem toho, od 2. februára 2024 prestane byť poistenkyňou štátu z hľadiska sociálneho poistenia, čo znamená, že štát za ňu prestane platiť dôchodkové poistenie. Poistenkyňou štátu prestane byť vzhľadom na to, že je povinne dôchodkovo poistenou SZČO a dôchodkové odvody si preto bude platiť sama.

Zdravotné odvody

Za obdobie od 8. júna 2023 už žena ako SZČO nemusí platiť preddavky na zdravotné poistenie v mesačnej sume 84,77 eura. Svoje odvodové povinnosti si voči zdravotnej poisťovni vysporiada v rámci ročného zúčtovania poistného za rok 2023. Za rok 2023 vykáže v daňovom priznaní základ dane 8 417,30 eura (ako rozdiel medzi príjmami a výdavkami) a zaplatené odvody na sociálne a zdravotné poistenie v sume 1 492,70 eura (1 049,90 eura na sociálne poistenie a 442,80 eura na zdravotné poistenie).

V roku 2024 jej zdravotná poisťovňa vykoná ročné zúčtovanie zdravotných odvodov za rok 2023. K jej základu dane pripočíta zaplatené odvody na zdravotné a sociálne poistenie v roku 2022, súčet vydelí koeficientom 1,486 a výsledné číslo vynásobí koeficientom 0,14 (14-percentná sadzba). Ide o tento výpočet: (8 417,30 + 1 492,70) / 1,486 × 0,14 = 933,65 eura. Za rok 2023 pritom zaplatila podnikateľka preddavky na zdravotné poistenie v sume 442,80 eura. Za rok 2023 jej tak zdravotná poisťovňa vykáže nedoplatok vo výške 490,85 eura (933,65 - 442,80).

Súčasne jej zdravotná poisťovňa v rámci ročného zúčtovania za rok 2023 vypočíta a oznámi výšku mesačného preddavku na zdravotné poistenie na rok 2025. Výšku preddavku vypočíta tak, že súčet základu dane a zaplatených odvodov vydelí koeficientom 1,486 a počtom mesiacov podnikania v roku 2023 (12) a výslednú sumu vynásobí koeficientom 0,14 (14-percentná sadzba). Ide o tento výpočet: (8 417,30 + 1 492,70) / 1,486 / 12 × 0,14 = 77,80 eura.

V roku 2025 bude podnikateľka zrejme ešte stále poberateľkou rodičovského príspevku, a teda ešte stále poistenkyňou štátu, a preto sa na ňu nebude vzťahovať povinnosť platiť zdravotné odvody z minimálneho vymeriavacieho základu pre SZČO. Za obdobie od 1. januára 2025 do 31. decembra 2025 tak bude podnikateľka platiť preddavok na zdravotné poistenie v mesačnej výške 77,80 eura.

Príklad č. 2: Žena zamestnankyňa, ktorá začne podnikať až počas rodičovského príspevku

Uvažujme o žene, ktorá je zamestnankyňou. Vzhľadom na očakávaný termín pôrodu požiada Sociálnu poisťovňu cez svojho zamestnávateľa o vyplácanie materskej dávky v období od 8. júna 2023 do 1. februára 2024 (34 týždňov). Od 2. februára 2024, teda po skončení poberania materskej dávky, požiada úrad práce a sociálnych vecí o vyplácanie rodičovského príspevku. Od 8. júna 2023 sa stane poistenkyňou štátu z hľadiska zdravotného aj sociálneho poistenia. Od 1. marca 2024 sa počas poberania rodičovského príspevku rozhodne podnikať ako SZČO.

Sociálne odvody

Poistné na sociálne poistenie začne ako SZČO platiť najskôr od 1. júla 2025, a to v prípade, ak jej hrubý príjem (tržby) za rok 2024 presiahne stanovenú hranicu. Jej hrubý príjem ako SZČO za rok 2024 dosiahne napríklad 8 912 eur, pričom základ dane (ako rozdiel medzi príjmami a výdavkami) bude 2 235,10 eura a odvody na sociálne a zdravotné poistenie neplatila. Vďaka prekročeniu hraničného príjmu za rok 2024 jej vznikne od 1. júla 2025 povinnosť platiť poistné na dôchodkové a nemocenské poistenie. Jej mesačný vymeriavací základ na platenie sociálnych odvodov vypočítame tak, že základ dane za rok 2024 vydelíme koeficientom 1,486 a číslom 12 (počet mesiacov v roku, bez ohľadu na reálny počet mesiacov podnikania). Ide o tento výpočet: 2 235,10 / 1,486 / 12 = 125,35 eura.

Vypočítaný vymeriavací základ je nižší ako minimálny vymeriavací základ pre SZČO na rok 2025 v sume 700 eur (odhad). Podnikateľka tak musí za obdobie od 1. júla 2025 platiť sociálne odvody z vymeriavacieho základu 700 eur, čomu zodpovedajú mesačné odvody v sume 232,05 eura.

Zdravotné odvody

Preddavok na zdravotné poistenie matka ako SZČO od 1. marca 2024 platiť nemusí, keďže je poistenkyňou štátu. Svoje odvodové povinnosti si voči zdravotnej poisťovni vysporiada v ročnom zúčtovaní poistného za rok 2024. V roku 2025 jej zdravotná poisťovňa vykoná ročné zúčtovanie zdravotných odvodov za rok 2024. Jej základ dane vydelí koeficientom 1,486 a výsledné číslo vynásobí koeficientom 0,14 (14-percentná sadzba). Ide o tento výpočet: 2 235,10 / 1,486 × 0,14 = 210,60 eura.

Žena v roku 2024 zdravotné odvody ako SZČO neplatila. Keďže v období od 1. marca 2024 do 31. decembra 2024 bola ako poberateľka materskej dávky poistenkyňou štátu, nevzťahuje sa na ňu povinnosť doplatiť odvody z minimálneho vymeriavacieho základu pre SZČO. Znamená to, že svojej zdravotnej poisťovni za rok 2024 doplatí poistné na zdravotné poistenie z reálne dosiahnutého základu dane, teda v sume 210,60 eura.

Súčasne jej zdravotná poisťovňa v rámci ročného zúčtovania za rok 2024 vypočíta a oznámi výšku mesačného preddavku na zdravotné poistenie na rok 2026. Výšku preddavku vypočíta tak, že základ dane za rok 2024 vydelí koeficientom 1,486 a počtom mesiacov podnikania v roku 2024 (10) a výslednú sumu vynásobí koeficientom 0,14 (14-percentná sadzba). Ide o tento výpočet: 2 235,10 / 1,486 / 10 × 0,14 = 21,06 eura.

Časť roka 2026 bude podnikateľka zrejme ešte stále poberateľkou rodičovského príspevku, a teda ešte stále poistenkyňou štátu, a preto sa na ňu nebude vzťahovať povinnosť platiť zdravotné odvody z minimálneho vymeriavacieho základu pre SZČO. Od 1. januára 2026 tak bude podnikateľka platiť preddavok na zdravotné poistenie v mesačnej výške 21,06 eura. Po skončení poberania rodičovského príspevku však žena prestane byť poistenkyňou štátu a začne sa na ňu vzťahovať povinnosť platiť zdravotné odvody z minimálneho vymeriavacieho základu pre SZČO.

Dôležité upozornenia a rady pre podnikateľky na rodičovskej

Podnikanie popri poberaní rodičovského príspevku môže byť flexibilné a finančne prínosné, no je dôležité mať na pamäti niekoľko kľúčových aspektov a dodržiavať povinnosti.

Riadna starostlivosť o dieťa

Základnou podmienkou poberania rodičovského príspevku je zabezpečenie riadnej starostlivosti o dieťa. Ak oprávnená osoba nedbá o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti najmenej tri po sebe nasledujúce kalendárne mesiace, rodičovský príspevok sa môže znížiť o 50 %. O rodičovský príspevok môžete prísť aj vtedy, ak dieťaťu neposkytnete riadnu starostlivosť, teda nezabezpečujete jeho patričnú výchovu, primerane ho nevyživujete, nežije v hygienickom prostredí či nedodržiavate predpísané preventívne prehliadky. Platiteľ (ÚPSVaR) môže navštíviť oprávnenú osobu v mieste jej pobytu a požadovať informácie súvisiace s podmienkami trvania nároku.

Oznamovacie povinnosti

V súvislosti so začiatkom a koncom poberania rodičovského príspevku dochádza v poistení u vás ako samostatne zárobkovo činnej osoby k dôležitým zmenám. Z tohto dôvodu vám dôrazne odporúčame, aby ste bez zbytočného odkladu začiatok a koniec poberania rodičovského príspevku písomne oznámili vašej zdravotnej poisťovni a Sociálnej poisťovni. Oprávnená osoba je povinná preukázať skutočnosti, ktoré majú vplyv na vznik nároku, výšku a výplatu rodičovského príspevku a do ôsmich dní ich písomne oznámiť príslušnému úradu práce, sociálnych vecí a rodiny.

Strata zamestnania

Obozretné buďte v prípade, ak by vám hrozila výpoveď a strata zamestnania spred materskej. Výška dávky v nezamestnanosti sa totiž ráta vždy len za posledné mesiace a zárobky z nich. Je dôležité zvážiť vplyv podnikania na potenciálnu dávku v nezamestnanosti v budúcnosti.

Plynulý prechod v Sociálnej poisťovni

Pri novej práci, či už na dohodu, brigádu, alebo trvalý pracovný pomer, takisto pozor nielen na nižší príjem, ale aj na to, aby ste dátumovo plynule prechádzali v sociálnej poisťovni a nemali ani jeden deň bez nemocenského poistenia.

Tipy a inšpirácie na privyrobenie si počas rodičovskej

Ak ste jednou z mamičiek, ktoré si potrebujú alebo chcú privyrobiť popri poberaní rodičovského príspevku, existuje množstvo legálnych možností, ako tieto dávky neohroziť a zároveň si zvýšiť príjem. Vďaka flexibilite podnikania počas rodičovského príspevku sa otvárajú dvere pre rôzne typy činností:

- Externá redaktorka/copywriterka: Ak máte nadanie na písanie, môžete písať pre rôzne portály, webové stránky, magazíny - či už ženské, mužské, mamičkovské, záhradkárske, ekonomické, módne, nábytkárske. Všetko závisí od vašej oblasti záujmu a odbornosti.

- Influencerka: Ak ste komunikatívna a kreatívna, môžete sa stať silnou influencerkou na platformách ako Instagram, YouTube, vytvoriť silnú Facebookovú skupinu alebo využiť ďalšie sociálne siete. Propagovať môžete svoj štýl života, výchovy, módy, zážitky z ciest a iné témy, ktoré sú vám blízke.

- Osobná asistentka: Tento druh práce je čoraz viac vyhľadávaný aj na Slovensku. Závisieť však bude na nárokoch na váš čas, aby ste pritom nezanedbali svoje dieťa a starostlivosť oň a cítili sa komfortne. Práca osobnej asistentky často ponúka flexibilitu a možnosť vykonávať ju čiastočne z domu.

- Robenie kurzov/školení: Ak máte za sebou kurzy alebo odborné vzdelanie v nejakej oblasti (napríklad maľovanie, programovanie, jazyky, marketing), prečo neotvoriť vlastné kurzy alebo workshopy? Môžete ich viesť online alebo v čase, keď je o dieťa postarané, čím využijete svoje schopnosti a skúsenosti.

- Online marketing a sociálne siete: Mnoho firiem hľadá pomoc s riadením sociálnych médií, tvorbou obsahu alebo správou online reklamy. Tieto činnosti sú často časovo flexibilné a dajú sa vykonávať z pohodlia domova.

- Grafický dizajn/Webdesign: Ak máte skúsenosti v oblasti grafiky alebo tvorby webových stránok, môžete ponúkať svoje služby na voľnej nohe. Táto práca umožňuje kreatívne vyžitie a prispôsobenie si pracovného času.

Tieto tipy sú len niekoľkými príkladmi, ako si môžete privyrobiť. Kľúčom je nájsť oblasť, ktorá vás baví, v ktorej ste dobrá a ktorá je kompatibilná s vašimi rodičovskými povinnosťami.

Pravidlá materskej dovolenky pre učiteľov súkromných škôl || Práva učiteľov v škole || BNG Law

tags: #podnikatelky #a #zivnostnicky #rodicovsky #prispevok