Príchod nového člena do rodiny predstavuje jednu z najradostnejších, ale zároveň aj najzodpovednejších životných udalostí. Okrem množstva lásky a radosti prináša aj potrebu venovať sa viacerým administratívnym a finančným aspektom, ktoré sú kľúčové pre zabezpečenie budúcnosti a pohody novorodenca aj celej rodiny. Od zabezpečenia zdravotného poistenia, cez uplatnenie nároku na štátne príspevky, až po dlhodobé finančné plánovanie a ochranu majetku - rodičia majú pred sebou celý rad úloh. Cieľom tohto článku je poskytnúť ucelený prehľad o všetkých dôležitých formách poistenia a dostupných sociálnych dávkach, ktoré sú relevantné pri narodení dieťaťa, a pomôcť rodičom zorientovať sa v spleti predpisov a možností.

Verejné zdravotné poistenie novorodenca: Automatika a špecifiká

Zabezpečenie zdravotnej starostlivosti pre novorodenca je jednou z prvých a najdôležitejších úloh. Na Slovensku bol tento proces v posledných rokoch výrazne zjednodušený. Od 1. augusta 2022 sa bábätko s trvalým pobytom na území SR automaticky po narodení stáva poistencom zdravotnej poisťovne, v ktorej je alebo v čase jeho narodenia bola poistená matka. Táto legislatívna zmena priniesla rodičom významné uľahčenie, pretože už nemusia aktívne nahlasovať svoje dieťatko do zdravotnej poisťovne.

Informáciu o narodení dieťatka obdrží zdravotná poisťovňa z Úradu pre dohľad nad zdravotnou starostlivosťou. Na základe tejto informácie ho zaeviduje ako svojho poistenca. Následne vydá preukaz poistenca pre bábätko a pošle ho poštou na adresu trvalého alebo prechodného pobytu na území SR, prípadne na korešpondenčnú adresu na území SR, ak bola poisťovni oznámená. Rodičia teda nemusia informovať zdravotnú poisťovňu o narodení dieťaťa, dozvedia sa to automaticky z Úradu pre dohľad nad zdravotnou starostlivosťou.

Špecifické situácie pri vzniku zdravotného poistenia

Automatické poistenie platí aj pre bábätko, ktoré sa narodí v inom členskom štáte EÚ, Európskeho hospodárskeho priestoru a Švajčiarska. Aj v takomto prípade bude zdravotne poistené v SR, a to v zdravotnej poisťovni, v ktorej je alebo v čase jeho narodenia bola poistená matka. Ak je matka poistenkou Union zdravotnej poisťovne a dieťa sa narodilo v inom členskom štáte Európskej únie, Európskeho hospodárskeho priestoru a Švajčiarska, poistenie novorodenca vznikne podaním papierovej prihlášky alebo doručením žiadosti o úhradu nákladov, napríklad formulára E 106.

V prípade, že matka bábätka nie je v čase jeho narodenia poistená v SR a na dieťa sa vzťahujú slovenské právne predpisy, bude poistené v zdravotnej poisťovni s najväčším počtom poistencov. V praxi to znamená, že sa stane poistencom Všeobecnej zdravotnej poisťovne. Osobitná situácia nastáva, ak je otec poistený na území Slovenska a matka v inom členskom štáte Európskej Únie, Európskeho hospodárskeho priestoru a Švajčiarska. V takomto prípade verejné zdravotné poistenie novorodenca vzniká rovnako v zdravotnej poisťovni s najväčším počtom poistencov, teda vo Všeobecnej zdravotnej poisťovni. Ak ale ide o mamičku s inou ako slovenskou štátnou príslušnosťou, je vždy nutné individuálne posúdenie, či novorodenci spĺňajú legislatívne podmienky pre vstup do systému verejného zdravotného poistenia.

Ak sa novorodenec narodí v zahraničí a nemá hneď vydaný slovenský rodný list, odporúča sa rodičom kontaktovať zdravotnú poisťovňu matky z dôvodu potreby podania prihlášky. Inak sa môže stať, že informácia o narodení dieťaťa môže do poisťovne doraziť až o dva mesiace, čo môže spôsobiť zbytočné komplikácie pri zabezpečovaní zdravotnej starostlivosti.

Možnosť zmeny zdravotnej poisťovne a prepoistenie

Hoci sa dieťa automaticky stane poistencom zdravotnej poisťovne matky, rodičia majú možnosť rozhodnúť sa poistiť svoje práve narodené dieťa v inej zdravotnej poisťovni. Ak rodičia neplánujú dieťaťu vybrať inú poisťovňu, nie je potrebné vypisovať žiadnu prihlášku. Ak sa však rozhodnú pre zmenu, je potrebné vypísať prihlášku na zmenu zdravotnej poisťovne. Táto zmena bude platiť od 1. januára nasledujúceho roka. Dovtedy bude novorodenec poistený v poisťovni matky.

Prihlášku na zmenu zdravotnej poisťovne za svoje bábätko môžu rodičia podať kedykoľvek. Ak to stihnú najneskôr do 30. septembra daného roka, našim poistencom (napríklad VšZP alebo Union ZP) sa stane od 1. januára nasledujúceho roka. Ak rodičia podali prihlášku po 30. septembri, dieťa sa stane poistencom od 1. januára až o dva roky. Napríklad, ak rodičia podajú prihlášku po 30. septembri 2023, dieťa bude poistencom od 1. januára 2025.

Pre matky, ktoré nie sú poistenkami Union zdravotnej poisťovne, ale želajú si mať bábätko poistené práve tam čo najskôr, platia špecifické pravidlá. Ak sa dieťatko má narodiť v januári nasledujúceho roka, stačí, aby sa matka prepoistila do Union zdravotnej poisťovne do 30. septembra predchádzajúceho roka. Od 1. januára sa tak stane poistenkou a po narodení aj jej bábätko. Ak sa dieťa má narodiť ešte v prebiehajúcom roku alebo rodičia nestihli podať prihlášku na zmenu zdravotnej poisťovne do 30. septembra, novorodenca, rovnako ako matku, je možné prepoistiť.

Spôsoby podania prihlášky pre zmenu zdravotnej poisťovne

Rodičia majú niekoľko možností, ako podať prihlášku na zmenu zdravotnej poisťovne:

- Elektronicky prostredníctvom webového sídla poisťovne.

- Na zákazníckej linke, napríklad na čísle 0850 850 850 pre Dôveru zdravotnú poisťovňu.

- Osobne v ktorejkoľvek pobočke vybranej zdravotnej poisťovne.

- Poštou na oficiálnu adresu poisťovne, napríklad DÔVERA zdravotná poisťovňa, a. s., Cintorínska 5, 949 01 Nitra.

Pri podávaní prihlášky sú potrebné určité doklady. Ide predovšetkým o doklad totožnosti zákonného zástupcu novorodenca a rodné číslo dieťaťa, ktoré je uvedené na rodnom liste. Prepoistenie svojho bábätka je možné vykonať aj z pohodlia domova, napríklad vyplnením zmenovej prihlášky online. Výber konkrétnej poisťovne môže byť podmienený aj ponukou benefitov a zliav, ktoré sú dostupné pre poistencov. Niektoré poisťovne lákajú na prístup k najväčšiemu počtu zazmluvnených lekárov, najlepšie hodnotenej mobilnej aplikácii a k množstvu atraktívnych benefitov a zliav.

Štátna podpora a príspevky pri narodení dieťaťa

Okrem zabezpečenia zdravotného poistenia majú rodičia pri narodení dieťaťa nárok aj na štátnu finančnú podporu vo forme jednorazových a prípadne aj opakovaných dávok. Tieto dávky sú určené na pokrytie počiatočných nákladov spojených s príchodom novorodenca a na podporu rodiny.

Príspevok pri narodení dieťaťa

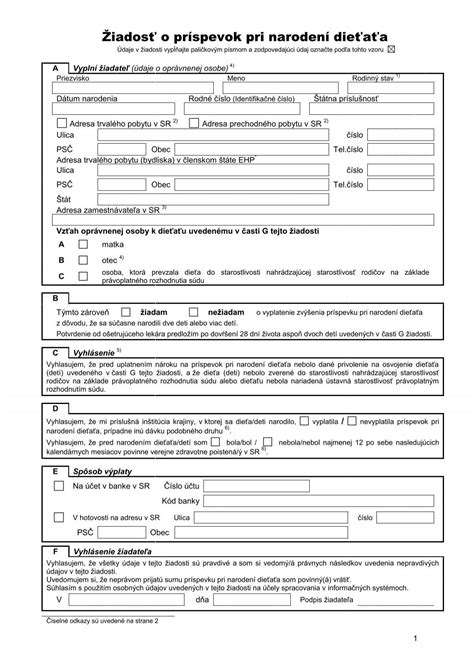

Príspevok pri narodení dieťaťa je jednorazová štátna sociálna dávka. K 1. januáru daného roka sa suma príspevku môže upraviť. Aktuálna suma príspevku je 829,86 eur, respektíve 151,37 eur, ak ide o dieťa, ktoré je v poradí štvrtým a ďalším dieťaťom oprávnenej osoby. Dôležité je, že ak sa súčasne narodí viac detí, nárok na príspevok vzniká na každé dieťa.

Od 1. augusta 2022 je proces uplatňovania nároku na príspevok výrazne zjednodušený. Splnenie podmienok pre vyplatenie príspevku pri narodení dieťaťa sa posudzuje elektronicky. Oprávnená osoba si uplatní nárok na príspevok automaticky. Úrad začína konanie o príspevku pri narodení dieťaťa dňom doručenia informácie o zápise dieťaťa do Registra fyzických osôb. To znamená, že rodičia už nemusia podávať písomnú žiadosť na úrade práce, sociálnych vecí a rodiny, ako tomu bolo do marca 2022.

Podmienky nároku na príspevok

Pre získanie nároku na príspevok pri narodení dieťaťa musia byť splnené určité podmienky:

- Dieťa sa narodilo na území Slovenskej republiky alebo mimo územia Slovenskej republiky. Narodenie dieťaťa mimo územia Slovenskej republiky sa považuje za preukázané aj doručením úradného prekladu rodného listu tohto dieťaťa vydaného v cudzine alebo iného obdobného dôkazu o jeho narodení do slovenského jazyka.

- Matka dieťaťa má trvalý pobyt a bydlisko na území Slovenskej republiky.

- Matka dieťaťa sa dožila aspoň 28 dní.

- Matka dieťaťa sa pred pôrodom zúčastnila raz mesačne preventívnych prehliadok u gynekológa alebo sa dohoda matky so všeobecným lekárom a gynekológom, ak bola tehotná.

- Matka dieťaťa si dieťa neosvojila a nevzdala sa ho v prospech inej osoby. Výnimkou je situácia, keď je dieťa umiestnené do špecializovaného zariadenia zo zdravotných dôvodov.

- Matka dieťaťa žila nepretržite na území Slovenskej republiky aspoň 270 dní pred pôrodom.

- Dieťa nie je umiestnené v profesionálnej náhradnej starostlivosti.

Výplata príspevku a špecifické situácie

Príspevok je možné vyplatiť v hotovosti alebo na účet. Ak matka nikde nenahlásila číslo svojho účtu v banke, Úrad práce, sociálnych vecí a rodiny jej príspevok vyplatí v hotovosti. Prípadne môže byť určený osobitný príjemca, čo je zvyčajne obec, v ktorej má oprávnená osoba trvalý pobyt. V odôvodnených prípadoch môže ísť o inú osobu, ktorú určí úrad.

Ak úrad vyplatil príspevok v nižšej sume, ako mala oprávnená osoba nárok (napríklad 151,37 eur namiesto 829,86 eur), doplatí rozdiel príspevku do plnej sumy. Nárok na výplatu rozdielu zaniká uplynutím jedného roka odo dňa výplaty príspevku v nižšej sume. Zároveň platí, že ak oprávnená osoba spôsobila, že úrad vyplatil príspevok neprávom, úrad rozhodne o jej povinnosti vrátiť príspevok alebo ich časť.

Ďalšie peňažné dávky a príspevky

Okrem príspevku od Úradu práce, sociálnych vecí a rodiny poskytujú ďalší jednorazový príspevok pri narodení aj niektoré obce a mestá, a to v rôznej výške, ktorá sa pohybuje od 50 do 200 eur. Tieto miestne príspevky môžu byť vítaným doplnkom k štátnej podpore a môžu pomôcť pri pokrytí dodatočných nákladov spojených s výbavičkou pre dieťa. Rodičia by sa mali informovať o dostupnosti takýchto príspevkov na svojom miestnom obecnom alebo mestskom úrade.

Finančné zabezpečenie budúcnosti dieťaťa: Poistenie a sporenie

Narodenie dieťaťa nie je len o aktuálnych povinnostiach, ale aj o zodpovednosti za jeho dlhodobú finančnú budúcnosť. Okrem radostných chvíľ čaká rodičov aj niekoľko povinností spojených s prehodnotením poistných zmlúv a s vytvorením finančnej rezervy. Odborníci preto odporúčajú pri narodení dieťaťa myslieť aj na kvalitné životné poistenie pre potomka a na systematické sporenie.

Životné poistenie pre dieťa: Ochrana pred nečakanými udalosťami

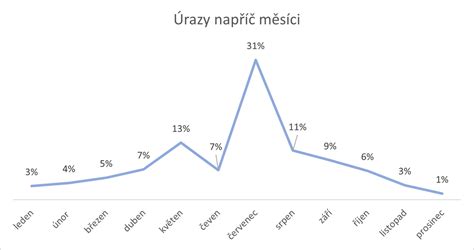

Životné poistenie pre dieťa predstavuje dôležitý nástroj na ochranu rodinného rozpočtu pred nečakanými udalosťami, ktoré môžu vážne zasiahnuť zdravie dieťaťa. Ročne utrpí na Slovensku úraz približne 200-tisíc detí, pričom asi 20-tisíc z nich je v dôsledku úrazu aj hospitalizovaných. Tieto štatistiky zdôrazňujú, prečo by rodičia mali zvážiť zabezpečenie dieťaťa kvalitným životným poistením.

V „novom živote“ s potomkami môžu nastať nečakané situácie, ktoré vážne zasiahnu rodinu aj rodinný rozpočet. Pomôcky, rehabilitácie, nevyhnutné úpravy domu či bytu pre zdravotne ťažko postihnutých bývajú veľmi drahé, no na druhej strane dokážu extrémne zlepšiť kvalitu života. Životné poistenie dieťaťa môže vďaka jednotlivým pripoisteniam kompenzovať aj príjem rodiča, ktorý sa o dieťa počas jeho choroby alebo úrazu stará. Odborník radí, že ak musí zostať rodič s dieťaťom doma viac ako 11 dní, dostane od poisťovne kompenzáciu zníženia príjmu počas ošetrovania dieťaťa, a to bez čakania na ukončenie liečby. Okrem úrazového poistenia by rodičia mali zvážiť aj poistenie závažných detských ochorení.

Široké spektrum krytia detského životného poistenia

Moderné detské životné poistenie je navrhnuté tak, aby sa postaralo o dieťa v najzávažnejších životných situáciách. Kryje širokú škálu rizík a poskytuje finančnú pomoc v kritických momentoch.

- Závažné ochorenia: Poistenie môže kryť diagnózu ochorení ako sú rakovina, borelióza, Crohnova choroba, cystická fibróza, operácia srdca, autizmus, anorexia, bulímia a mnohé ďalšie. Ak vášmu dieťaťu diagnostikujú rakovinu, poisťovňa vyplatí celú poistnú sumu. V prípade rakoviny in-situ alebo vybraných foriem rakoviny prostaty a štítnej žľazy, môže byť vyplatených 10 % z poistnej sumy.

- Chirurgické zákroky a bolestné: Poskytuje sa bolestné, ak dieťa podstúpi vybraný chirurgický zákrok. Podľa konkrétneho chirurgického zákroku sa vyplatí stanovené percento z poistnej sumy. Za zlomeniny, napríklad, môže dieťa dostať „bolestné“, napr. 80 € za vážnejšie zlomeniny dlhých kostí či panvy, maximálne 120 € na jednu poistnú udalosť.

- Trvalé následky úrazu: Ak má vaše dieťa po úraze trvalé následky, poisťovňa vyplatí stanovené percento z poistnej sumy podľa konkrétneho úrazu. Čím vážnejší následok úraz zanechá, tým viac peňazí dieťa dostane - až do 1 000 % poistnej sumy.

- Denná dávka pri hospitalizácii a liečení: Za každý deň, ktorý dieťa strávi v nemocnici pre chorobu alebo pre úraz, poisťovňa vyplatí minimálne dvojnásobnú dennú dávku. V poistení sa uplatňuje progresívne plnenie, to znamená, že ak trvá nevyhnutné liečenie úrazu minimálne 8 dní, poisťovňa vyplatí dávku za každý deň liečenia dieťaťa v nemocnici alebo doma (spätne od 1. dňa).

- Poranenia spôsobené zvieraťom: Poskytuje sa plnenie v prípade zlomenín, popálenín a poranení, ktoré spôsobí zviera. Podľa konkrétneho typu poranenia sa poskytne plnenie vo forme percenta z poistnej sumy.

- Náhrada príjmu rodiča: Poisťovňa nahradí príjem počas ošetrovania dieťaťa po 11. dni a bez čakania na ukončenie liečby.

- Dôchodok pre dieťa v prípade úmrtia rodiča: V prípade úmrtia rodiča bude dieťa, respektíve jeho zákonný zástupca, dostávať pravidelný mesačný príspevok (dôchodok) až do jeho 25 rokov. Toto krytie je navrhnuté na zabezpečenie životného štandardu dieťaťa a pokrytie výdavkov na život v prípade úmrtia rodiča, pričom kryje riziko akejkoľvek smrti.

Výhody detského životného poistenia

Medzi hlavné výhody detského životného poistenia patrí možnosť nahlásenia a sledovania poistnej udalosti z pohodlia domova. Poisťovne sa starajú o klientov aj počas dlhej práceneschopnosti rodiča, pričom výška tohto krytia závisí od zdokladovaného príjmu. Pri uzatváraní poistenia si rodičia môžu vybrať, či im bude vyplácaná denná dávka od 15. alebo 29. dňa práceneschopnosti.

Poistenie rodičov a jeho nepriamy vplyv na dieťa

Zabezpečenie dieťaťa nie je len o poistení pre neho samotné, ale aj o poistení rodičov. Zdravotné komplikácie rodiča môžu mať rovnako vážny dopad na rodinný rozpočet a schopnosť zabezpečiť dieťa. Poisťovne sa starajú o rodičov aj v najzávažnejších situáciách, ako sú rakovina, infarkt, mozgová mŕtvica alebo operácie srdcových chlopní či by-passu. Ak vás postihne viac vážnych chorôb, poisťovňa môže vyplatiť až niekoľko plnení.

Je dôležité si uvedomiť, že invaliditu až v 97 % prípadov zapríčinia následky závažných ochorení a iba 3 % spôsobia úrazy. Poisťovne chránia svojich klientov, či už ich Sociálna poisťovňa uzná za invalidného v dôsledku úrazu, alebo choroby. Pri uzatváraní poistenia si rodičia môžu vybrať, či im potom poisťovňa vyplatí celú poistnú sumu alebo pravidelný mesačný dôchodok.

Ďalším dôležitým aspektom je krytie splácania úveru v prípade vážnych zdravotných komplikácií a dlhodobého výpadku príjmu či v prípade úmrtia rodiča. Pri tomto type poistenia poistná suma postupne klesá, rovnako ako sa rokmi znižuje výška úveru. To znamená, že poistenie je prispôsobené klesajúcej sume dlhu, čo je efektívny spôsob zabezpečenia rodiny.

Sporenie pre dieťa vs. Poistenie so sporením: Dôležité rozhodnutie

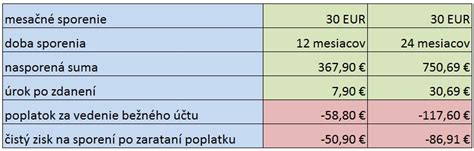

Jedným zo spôsobov, ako pripraviť dieťa na budúcnosť, je začať vytvárať finančnú rezervu na vstup do dospelosti. Priemerné mesačné náklady vysokoškoláka bývajúceho v internáte sa pohybujú okolo 270 eur. Ideálne je tak začať dieťaťu sporiť aspoň 35 eur mesačne. Rodičia by však mali dôkladne zvážiť, aký finančný produkt si pre svoje dieťa vyberú.

Účel poistenia a sporenia

V zásade by cieľom poistenia malo byť nahradiť stratu príjmu, ktorú človek utrpí v prípade úrazu alebo choroby tým, že nemôže pracovať a zarábať peniaze. Choroba alebo úraz by tak boli príčinou problémov s platením záväzkov. Z tohto pohľadu by bolo možné povedať, že poistenie novorodenca alebo detské poistenie nie je až tak dôležité, ak je jeho primárnym cieľom sporenie. Avšak, ak by napríklad kvôli odkázanosti dieťaťa musel ostať jeden z rodičov dlhodobo doma, aby sa o dieťa mohol starať, tak to je pre rodinné financie rovnaký problém, akokeby sa rodič stal invalidný. Preto je dôležité porovnať možnosti a cenu detských poistiek jednotlivých poistení. Rodičia môžu ušetriť peniaze alebo získať naozaj výhodné poistenie pre svoje dieťa, ktoré kryje dôležité poistné riziká a na sumy, ktoré dieťaťu, respektíve rodine, pomôžu v prípade potreby.

Rozdiely v prístupoch a ich dopady

Existuje zásadný rozdiel medzi čistým poistením rizika a produktmi, ktoré kombinujú poistenie so sporením. Tabuľka porovnávajúca sporenie cez poistku verzus samostatné sporenie jasne ukazuje, že nie je jedno, ktorý finančný produkt si pre svoje novorodeniatko rodičia vyberú, pretože rozdiel v nasporenej sume môže byť naozaj obrovský. V uvedenom modelovom príklade pri dvadsať eurovom sporení môže ísť o rozdiel cca 6000 eur v konečnej nasporenej sume.

Ak by sa niekto rozhodoval nad tým, či dieťaťu sporiť, alebo ho poistiť, volil by radšej sporenie pre budovanie finančnej rezervy. Ak by chcel dieťa poistiť a zároveň mu aj niečo sporiť, ideálne by bolo urobiť dve samostatné zmluvy. Jednu ako samostatnú takzvanú rizikovú poistku, ktorá kryje len riziká bez sporiacej zložky, a druhú ako čisto sporiaci produkt, napríklad investičné sporenie. Väčšinou by to zároveň boli dve odlišné finančné spoločnosti. Určite by sa nemalo voliť poistenie so sporením, lebo by to mohlo dieťa pripraviť o kopu peňazí v konečnej nasporenej sume kvôli poplatkom a nižším výnosom. Pre pomoc s poistením alebo sporením pre novorodenca alebo dieťa je možné využiť bezplatnú konzultáciu a vyplniť kontaktný formulár.

Poistenie majetku a zodpovednosti v súvislosti s príchodom dieťaťa

Príchod dieťaťa do domácnosti často znamená aj prispôsobenie životného priestoru jeho potrebám. Je bežné, že sa rodičia sťahujú do väčšieho bytu alebo domu, alebo kupujú nové vybavenie do svojej domácnosti. S príchodom prvorodeného dieťaťa sa investícia do zariadenia pohybuje od tisíc eur vyššie. Preto podľa odborníkov na poistenie pri zariaďovaní domácnosti netreba zabúdať ani na navýšenie poistnej sumy v rámci poistenia majetku.

Riaditeľ poistenia majetku a zodpovednosti poisťovne Generali Tomáš Potúček radí, že ľudia si veľakrát neuvedomujú, že tým, ako si svoj majetok zveľaďujú či dozariaďujú, nadobúda vyššiu hodnotu, a teda je potrebné navýšiť aj poistnú sumu, aby sa tak vyhli riziku podpoistenia. Podpoistenie znamená, že v prípade poistnej udalosti by vyplatená náhrada škody nemusela stačiť na plné pokrytie nákladov na obnovu alebo náhradu majetku. Zvýšenie poistnej sumy zabezpečuje adekvátne krytie pre nové prírastky do domácnosti, ako sú kočíky, detský nábytok, hračky a iné vybavenie.

Zodpovednosť za škody spôsobené deťmi

S malými deťmi sa zvyšuje aj riziko náhodných poškodení. Mobily a tablety rodičov môžu byť v prípade malých detí ohrozené pádom či rozbitím. Niektoré poisťovne na to majú zriadené špeciálne poistenie, ktoré pokrývajú aj tieto situácie. Avšak, s poistením zodpovednosti nemusíte tieto škody platiť zo svojho vrecka. Tomáš Potúček vysvetľuje, že poistenie zodpovednosti kryje škody, ktoré spôsobíte svojím konaním vy alebo členovia vašej domácnosti, teda aj deti. Ak napríklad dieťa spôsobí pri bicyklovaní dopravnú nehodu, alebo vážne poškodí susedovu nehnuteľnosť, aj tieto situácie je možné ošetriť zvolením správneho poistenia zodpovednosti. Toto poistenie je kľúčové pre ochranu rodinného rozpočtu pred nepredvídateľnými finančnými nárokmi, ktoré môžu vzniknúť v dôsledku konania detí.

tags: #poistka #ktora #sa #zaklada #pri #narodeni