Rodinné prídavky predstavujú dôležitú formu podpory od štátu pre rodiny s deťmi. Ich hlavným cieľom je zmierniť finančnú záťaž spojenú s výchovou a starostlivosťou o deti prostredníctvom pravidelných dávok. Táto štátna sociálna dávka je navrhnutá tak, aby čiastočne kompenzovala náklady, ktoré vznikajú rodičom pri zabezpečovaní základných potrieb nezaopatreného dieťaťa. Výška týchto príspevkov a podmienky na ich získanie sa môžu každoročne meniť, reflektujúc ekonomický vývoj a legislatívne úpravy, preto je dôležité mať aktuálne informácie a rozumieť ich vplyvu na celkovú finančnú situáciu domácností. Cieľom tohto článku je poskytnúť komplexný prehľad o prídavku na dieťa, detailne rozobrať jeho podstatu a oboznámiť čitateľov s jeho vplyvom na posudzovanie nároku na rôzne ďalšie sociálne dávky, vrátane dávok v hmotnej núdzi a peňažných príspevkov pre osoby s ťažkým zdravotným postihnutím (ŤZP). Pochopenie týchto mechanizmov je kľúčové pre efektívne využívanie štátnej podpory a pre zabezpečenie stability rodinného rozpočtu.

Základné Princípy Prídavku na Dieťa a Príplatku k Nemu

Prídavok na dieťa je štátna sociálna dávka, ktorá slúži na čiastočnú úhradu nákladov spojených s výchovou a výživou nezaopatreného dieťaťa. Systém štátnej podpory je koncipovaný tak, aby znižoval finančnú záťaž rodín s deťmi a pomohol im zabezpečiť základné potreby dieťaťa. Okrem samotného príspevku na výživu a výchovu štát taktiež prispieva na školské potreby na podporu plnenia školských povinností dieťaťa. Táto forma podpory je považovaná za základný pilier pomoci rodinám, ktorý je určený na pravidelné mesačné výplaty.

Uplatnenie Nároku na Prídavok na Dieťa

Nárok na prídavok na dieťa si uplatňuje oprávnená osoba. Kto je oprávnenou osobou? Je ňou rodič nezaopatreného dieťaťa, rodič, ktorému bolo dieťa zverené do osobnej starostlivosti na základe rozhodnutia súdu, osoba, ktorej je nezaopatrené dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe právoplatného rozhodnutia súdu, alebo aj maloletý rodič, ktorý má priznané rodičovské práva a povinnosti. Žiadosť o prídavok je možné podať po narodení dieťaťa alebo v prípade náhradnej starostlivosti. Oprávnená osoba podáva písomnú žiadosť na úrade práce, sociálnych vecí a rodiny, ktorý je príslušný podľa miesta jej trvalého pobytu alebo prechodného pobytu. Pre cudzincov platí pravidlo, že úrad je príslušný podľa miesta ich prechodného pobytu. Žiadosť je možné podať aj elektronicky s použitím zaručeného elektronického podpisu, čo zjednodušuje a zrýchľuje administratívny proces.

Úrad práce, sociálnych vecí a rodiny vyplatí prídavok oprávnenej osobe, ktorá si naň uplatní nárok a spĺňa všetky podmienky nároku. Prídavok sa vypláca za celý kalendárny mesiac, a to aj v prípade, že podmienky nároku boli splnené len za jeho časť. Ak v priebehu mesiaca došlo k zmene oprávnenej osoby, prídavok sa v prípade splnenia nárokových podmienok vyplatí za tento mesiac tej oprávnenej osobe, ktorá spĺňala podmienky na konci daného kalendárneho mesiaca. Táto flexibilita zabezpečuje kontinuálnu podporu pre dieťa aj pri zmenách v rodinných pomeroch.

Trvanie Nároku a Osobitné Podmienky

Prídavok na dieťa sa vypláca mesačne, najdlhšie do dovŕšenia 25 rokov veku dieťaťa, avšak len vtedy, ak dieťa spĺňa podmienku nezaopatrenosti. Nezaopatrené dieťa je definované zákonom a spravidla ide o dieťa, ktoré sa sústavne pripravuje na povolanie štúdiom alebo je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť podľa posudku o dlhodobo nepriaznivom zdravotnom stave dieťaťa. V prípade zdravotného stavu je nárok najdlhšie do dosiahnutia plnoletosti takéhoto dieťaťa. Nárok na prídavok zaniká, ak dieťa už získalo vysokoškolské vzdelanie druhého stupňa, alebo ak už prestalo byť nezaopatreným z iných dôvodov.

O nároku na prídavok na dieťa rozhoduje úrad práce, sociálnych vecí a rodiny v rámci správneho konania podľa zákona č. 71/1967 Zb. Zvláštnou situáciou je jednorazové zvýšenie prídavkov o 110 eur, ktoré dostanú len rodičia prvákov, čo je špecifická podpora na pokrytie nákladov spojených so vstupom dieťaťa do školy. Rodinné prídavky neovplyvňujú daňové priznanie, pretože sú považované za sociálnu podporu a nie za príjem, ktorý by sa mal zdaňovať, čo znamená, že nie sú predmetom zdanenia a nefigurujú v celkových zdaniteľných príjmoch daňovníka.

Dôležité Upozornenia a Povinnosti Oprávnenej Osoby

Oprávnená osoba je povinná do 8 dní písomne oznámiť platiteľovi zmeny v rozhodujúcich skutočnostiach, ktoré majú vplyv na nárok na prídavok. Tieto zmeny je možné podať aj elektronickými prostriedkami, pričom oznámenie musí byť podpísané zaručeným elektronickým podpisom. Príkladom takejto zmeny môže byť zmena spôsobu výplaty prídavku na dieťa, alebo zmena čísla účtu. Na vykonanie zmien sa nevyžaduje predpísané tlačivo, avšak oprávnená osoba vo svojej žiadosti musí uviesť identifikačné údaje ako je meno, priezvisko a adresu trvalého pobytu. Úrad práce, sociálnych vecí a rodiny pritom nezisťuje skutočnosti, ktoré sú mu známe z výkonu inej svojej činnosti.

Ďalšou dôležitou povinnosťou oprávnenej osoby, konkrétne rodiča nezaopatreného dieťaťa, rodiča, ktorému bolo dieťa zverené do osobnej starostlivosti súdom, alebo osoby, ktorej je nezaopatrené dieťa zverené do náhradnej starostlivosti, alebo maloletého rodiča, je po dovŕšení troch rokov veku nezaopatreného dieťaťa oznámiť platiteľovi písomne alebo elektronickými prostriedkami so zaručeným elektronickým podpisom, akým spôsobom a kde bude zabezpečovaná starostlivosť o toto nezaopatrené dieťa do začiatku plnenia povinnej školskej dochádzky, a to počas trvania nároku na prídavok a príplatok k prídavku.

Vplyv Zmeny Bydliska a Medzinárodné Aspekty

Ak v priebehu mesiaca došlo k zmene trvalého alebo prechodného pobytu oprávnenej osoby (týka sa len cudzincov), nový úrad práce, sociálnych vecí a rodiny vyplatí prídavok najskôr v kalendárnom mesiaci, ktorý nasleduje po kalendárnom mesiaci, v ktorom bola zmena trvalého pobytu alebo prechodného pobytu oznámená tomuto úradu práce, sociálnych vecí a rodiny. Členstvo SR v EÚ je dôležitou skutočnosťou ovplyvňujúcou nárok, výplatu a výšku prídavku na dieťa v závislosti od miesta (štátu) výkonu zamestnania žiadateľa a jeho manžela/ky, čo podčiarkuje komplexnosť sociálnych dávok v medzinárodnom kontexte.

Osobitný Príjemca a Odňatie Prídavku

V určitých prípadoch môže dôjsť k určeniu osobitného príjemcu prídavku a príplatku k prídavku. To sa stane, ak z písomného oznámenia riaditeľa školy vyplynie, že oprávnená osoba nedbá o riadne plnenie povinnej školskej dochádzky dieťaťa, alebo ak dieťa spácha priestupok podľa oznámenia príslušného orgánu podľa zákona č. 372/1990 Zb. Platiteľ určí osobitného príjemcu na obdobie troch po sebe nasledujúcich kalendárnych mesiacov. Ak maloleté nezaopatrené dieťa nespácha ďalší priestupok v období troch po sebe nasledujúcich kalendárnych mesiacov nasledujúcich po kalendárnom mesiaci, v ktorom platiteľ rozhodol o určení osobitného príjemcu, vráti sa prídavok pôvodnej oprávnenej osobe.

Avšak, ak maloleté nezaopatrené dieťa počas určenia osobitného príjemcu opätovne spácha priestupok podľa oznámenia orgánu, platiteľ rozhodne o odňatí prídavku a príplatku k prídavku na toto maloleté nezaopatrené dieťa. Nárok na prídavok a príplatok k prídavku môže na toto maloleté nezaopatrené dieťa vzniknúť najskôr po uplynutí troch po sebe nasledujúcich kalendárnych mesiacov od odňatia prídavku a príplatku k prídavku, počas ktorých maloleté nezaopatrené dieťa nespáchalo priestupok. Podobne, ak počas určenia osobitného príjemcu z dôvodu nedbanlivosti o školskú dochádzku alebo iných špecifických dôvodov (a, b, d alebo e) maloleté nezaopatrené dieťa spácha priestupok, platiteľ taktiež rozhodne o odňatí prídavku a príplatku k prídavku na toto maloleté nezaopatrené dieťa.

Príplatok k Prídavku na Dieťa: Rozšírená Podpora

Príplatok k prídavku na dieťa je ďalšou štátnou sociálnou dávkou, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa. Táto dávka je špecificky určená na podporu výchovy a výživy nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus podľa osobitného predpisu. Príplatok k prídavku na dieťa sa vypláca mesačne spoločne s prídavkom na dieťa, čím sa zabezpečuje efektívna a integrovaná forma finančnej pomoci.

Splnenie podmienok nároku na príplatok k prídavku sa sleduje nielen u oprávnenej osoby, ale súčasne aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus. Medzi kľúčové podmienky patrí nevykonávanie zárobkovej činnosti oprávnenou osobou a ďalšou fyzickou osobou, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z., ako aj nepoberanie dôchodkovej dávky toho istého druhu v cudzine oboma zmienenými osobami. Tieto podmienky zabezpečujú, že príplatok smeruje k rodinám, ktoré nemôžu využiť iné formy daňových zvýhodnení.

Životné Minimum: Kľúčový Ukazovateľ v Sociálnej Politike

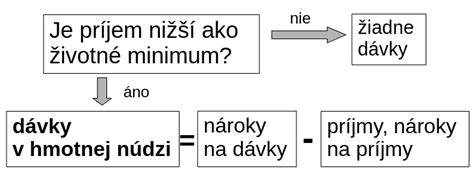

Životné minimum je zákonom stanovená hranica príjmu, pod ktorú sa nesmie dostať fyzická osoba, aby neupadla do tzv. hmotnej núdze. Jeho účelom je garantovať, že človek má zabezpečené aspoň úplné minimum - najzákladnejšie podmienky na dôstojný život. Je dôležité nezamieňať si ho s minimálnou mzdou, ktorá je najnižšou povolenou odmenou za prácu a plní iné funkcie v ekonomickom systéne. Zatiaľ čo minimálna mzda definuje spodnú hranicu zárobku za prácu, životné minimum určuje hranicu sociálneho prežitia.

Čo je to životné minimum?

Životné minimum sa každoročne upravuje, aby odrážalo vývoj životných nákladov a inflácie. Úprava životného minima vychádza z ekonomických ukazovateľov za predchádzajúce obdobie. Ak je napríklad rast životných nákladov nižší než rast príjmov, použije sa na výpočet valorizácie práve tento nižší koeficient. Základný princíp výpočtu životného minima spočíva v sčítaní súm pridelených jednotlivým členom domácnosti. Tieto sumy sú diferencované podľa veku a postavenia v domácnosti.

Aktuálne hodnoty sú kľúčové pre posudzovanie rôznych nárokov. Životné minimum pre dospelú osobu je od 1.7.2024 stanovené na 273,99 € mesačne. Pre budúce obdobie, životné minimum platné od 1. júla 2025 bude vo výške 284,13 eur, a táto suma ovplyvní výšku nezdaniteľnej časti až od 1. januára 2026.

Širší Dosah Životného Minima

Životné minimum nie je len pojem zo sociálnej politiky; má rozsiahly vplyv na rôzne aspekty života občanov a fungovania štátu.

Nezdaniteľná časť základu dane: Výpočet nezdaniteľnej časti základu dane pre zamestnanca je naviazaný na výšku životného minima. Pre rok 2025 platí nezdaniteľná časť vo výške 273,99 eur × 21 ÷ 12 = 479,48 eur mesačne. Táto suma priamo ovplyvňuje výšku daňovej povinnosti zamestnancov a tým pádom aj ich disponibilný príjem.

Dávky v hmotnej núdzi: Životné minimum je kľúčové pre posudzovanie nároku na dávky v hmotnej núdzi. Mnoho ďalších sociálnych dávok je priamo alebo nepriamo viazaných na výšku životného minima, čím sa zabezpečuje, že systém sociálnej pomoci reaguje na reálne životné náklady.

Exekúcie: Pri exekúcii má každý nárok na určitú sumu zo mzdy, ktorú mu exekútor nemôže zraziť. Nazýva sa to nepostihnuteľná suma a slúži na zabezpečenie základných životných potrieb dlžníka. Pri neprednostnej exekúcii je suma, ktorá sa nesmie strhnúť zo mzdy, 140 % životného minima na samotného dlžníka. Pri výživnom sa počíta ešte menej - len 60 % životného minima na dlžníka a 25 % zo 60 % na vyživovanú osobu. Uveďme si príklady:

- Jednotlivec bez vyživovaných osôb: Z jeho mzdy mu musí zostať aspoň 284,13 eur (pri životnom minime od 1. júla 2025).

- Dlžník s manželkou a jedným dieťaťom (pri posudzovaní výživného): 284,13 eur (povinný) + 0,25 × 284,13 eur (manželka) + 0,25 × 284,13 eur (dieťa) = 284,13 eur + 71,03 eur + 71,03 eur = 426,19 eur. Tieto príklady ilustrujú, ako životné minimum chráni základné potreby dlžníkov a ich rodín.

Sociálne štipendiá: Niektoré druhy sociálnych štipendií, ktoré poskytujú vysoké školy alebo štát, sú naviazané na životné minimum. Pri posudzovaní nároku sa zohľadňuje výška príjmov domácnosti v pomere k životnému minimu, aby sa zabezpečila podpora pre študentov zo sociálne slabších rodín.

Zdravotné poistenie: V určitých prípadoch môže zdravotné poistenie za poistenca platiť štát. Pri rozhodovaní sa posudzuje aj výška príjmu v porovnaní so životným minimom, čo umožňuje poskytovať bezplatné zdravotné poistenie tým, ktorí si ho nemôžu dovoliť.

Hypotéky: Pri žiadosti o hypotéku banka vždy posudzuje, či bude žiadateľ schopný úver splácať. A práve tu vstupuje do hry životné minimum. Podľa zákona musí banke vyjsť, že klientovi po splátke zostane aspoň suma na úrovni životného minima. Čím vyššie je životné minimum (napríklad ak sa každoročne zvyšuje kvôli inflácii), tým viac peňazí musí človeku zostať na účte po zaplatení splátky, čo priamo ovplyvňuje dostupnosť a výšku hypotekárnych úverov.

Úrady automaticky nezisťujú, či niekto žije pod hranicou životného minima. Žiadosť sa podáva na úrade práce, sociálnych vecí a rodiny podľa miesta vášho trvalého bydliska. Je potrebné doložiť doklady o majetku, čo je dôležitý krok pri posudzovaní nároku na sociálne dávky.

Prídavok na Dieťa a Posudzovanie Príjmu pre Dávky v Hmotnej Núdzi

V kontexte posudzovania nároku na pomoc v hmotnej núdzi je mimoriadne dôležité vedieť, ako sa prídavok na dieťa započítava do príjmu rodiny. Pri posudzovaní hmotnej núdze a poskytovaní pomoci v hmotnej núdzi zákon ustanovuje osobitné pravidlá pre posudzovanie príjmu žiadateľa a spoločne posudzovaných osôb, ktoré majú zabezpečiť spravodlivé a cielené rozdelenie štátnej podpory.

Započítavanie Prídavku na Dieťa do Príjmu pre Hmotnú Núdzu

Prídavok na dieťa sa považuje za príjem pre účely posudzovania nároku na pomoc v hmotnej núdzi. To znamená, že suma prídavku na dieťa sa pripočíta k celkovému príjmu domácnosti, a táto suma sa následne porovnáva s hranicou životného minima. Ak celkový príjem domácnosti, vrátane prídavku na dieťa, presahuje životné minimum, nárok na pomoc v hmotnej núdzi nemusí byť priznaný alebo môže byť jeho výška znížená. Tento princíp zabezpečuje, že rodiny, ktoré už poberajú prídavok, sú posudzované komplexne a ich celkové finančné zdroje sú zohľadnené.

Posudzovanie Príjmu a Vylúčené Príjmy

Príjmom na účely posúdenia hmotnej núdze je príjem študenta v doktorandskom študijnom programe v dennej forme a príjem zistený podľa zákona č. 601/2003 Z. z., čo zahrňuje široké spektrum príjmových zdrojov. Rozhodujúce obdobie pri posudzovaní príjmu je kalendárny mesiac, v ktorom bola podaná žiadosť o pomoc v hmotnej núdzi, a príjem dosiahnutý priebežne počas celého obdobia trvania nároku na pomoc v hmotnej núdzi a jej poskytovanie.

Pri posudzovaní nároku na pomoc v hmotnej núdzi sa zohľadňujú všetky príjmy členov domácnosti. Medzi tieto príjmy patria:

- Príjmy podľa § 4 zákona č. 601/2003 Z. z., ktoré definujú širokú škálu zdaniteľných aj nezdaniteľných príjmov.

- Štipendium študenta v doktorandskom študijnom programe v dennej forme, ktoré predstavuje významný zdroj príjmu pre doktorandov.

- 25 % zo starobného dôchodku bez jeho zvýšenia na sumu minimálneho dôchodku a z predčasného starobného dôchodku. V prípade dôchodcu, ktorý získal obdobie dôchodkového poistenia viac ako 25 rokov, sa táto suma zvyšuje o 1 % priznaného starobného dôchodku bez jeho zvýšenia na sumu minimálneho dôchodku a predčasného starobného dôchodku podľa osobitného predpisu a vyplácaného starobného dôchodku a predčasného starobného dôchodku podľa osobitného predpisu za každý ďalší rok dôchodkového poistenia získaného po 25. roku. Toto zvýšenie je doplnené o sumu zvýšenia dôchodkovej dávky za obdobie od 1. januára, čo odráža pravidelnú valorizáciu dôchodkov.

- Suma priznaná a vyplatená zamestnancovi (zamestnanecká prémia) a suma daňového zvýhodnenia na vyživované dieťa žijúce s daňovníkom v domácnosti (daňový bonus na dieťa). Tieto príspevky sú tiež súčasťou celkového príjmu.

Je však kľúčové poznať aj príjmy, ktoré sa nezapočítavajú do príjmu na účely posudzovania hmotnej núdze, pretože ich vylúčenie môže mať zásadný vplyv na nárok. Medzi takéto príjmy patria napríklad:

- náhrady niektorých výdavkov zamestnancov do výšky ustanovenej zákonom č. 283/2002 Z. z., ktoré sú kompenzáciou za pracovné náklady, nie čistým príjmom.

- príspevok na stravu poskytnutý podľa zákona č. 305/2005 Z. z., ktorý slúži na zabezpečenie základnej potreby.

- resocializačný príspevok podľa zákona č. 305/2005 Z. z.

- dôchodok podľa zákona č. 296/2020 Z. z.

- finančný príspevok, jednorazové odškodnenie pozostalých a naturálne náležitosti poskytované v súvislosti s výkonom dobrovoľnej vojenskej prípravy podľa zákona č. 378/2015 Z. z.

- jednorazový príspevok za výkon mimoriadnej služby, motivačný príspevok, naturálne náležitosti, náhrada cestovného a jednorazové odškodnenie pozostalých poskytované v súvislosti so zaradením do aktívnych záloh podľa zákona č. 570/2005 Z. z.

- zvýšenie prídavku na dieťa podľa zákona č. 600/2003 Z. z. - toto je mimoriadne dôležité rozlíšenie, keďže samotný prídavok na dieťa sa započítava, no jeho zvýšenie už nie.

- jednorazový doplatok k starobnému dôchodku podľa § 293fg zákona č. 461/2003 Z. z.

Úloha Majetkových Pomerov a Zvýhodnené Posudzovanie

Pri posudzovaní hmotnej núdze sa neberie do úvahy iba aktuálny príjem žiadateľa a spoločne posudzovaných osôb, ale aj ich majetkové pomery. Z daného dôvodu sa aj fyzická osoba, ktorej príjem nedosahuje sumy životného minima, nemusí automaticky považovať za osobu v hmotnej núdzi. Dôležité je posúdiť, či z dôvodu nakladania so svojím majetkom si môže zvýšiť príjem a predísť tak vzniku hmotnej núdze alebo riešiť hmotnú núdzu. Za majetok sa považujú veci, práva a majetkové hodnoty. Možnosť zabezpečiť si príjem alebo zvýšiť si príjem predajom majetku alebo prenájmom majetku sa neskúma, ak ide o nehnuteľnosť, ktorú užíva domácnosť na primerané trvalé bývanie, alebo ak ide o poľnohospodársku a lesnú pôdu, ktorú užíva domácnosť pre svoju potrebu. Zároveň platí, že pomoc v hmotnej núdzi je možné občanovi poskytnúť až v situácii, ak si základné životné podmienky nemôže zabezpečiť ani uplatnením si svojich nárokov na iné peňažné plnenia, na ktoré má nárok.

Rozhodujúce obdobie pri zvýhodnenom posudzovaní príjmu plynúceho z pracovného pomeru alebo obdobného pracovného vzťahu je obdobie šiestich kalendárnych mesiacov od vzniku prvého pracovného pomeru alebo obdobného pracovného vzťahu, ktorý vznikol počas poskytovania pomoci v hmotnej núdzi. Predmetné zvýhodnenie posudzovania príjmu sa uplatní najskôr od 1. septembra 2025. Opätovné zvýhodnené posudzovanie príjmu bude možné až pri pracovnom pomere alebo obdobnom pracovnom vzťahu, ktorý vznikol po uplynutí 24 kalendárnych mesiacov od vzniku pracovného pomeru alebo obdobného pracovného vzťahu, pri ktorom sa na započítanie z neho plynúceho príjmu prvýkrát uplatnilo. Toto ustanovenie má motivovať k návratu do práce a zmierniť riziko „pasce chudoby“.

Praktický Príklad Posudzovania Príjmu v Hmotnej Núdzi

Pre lepšie pochopenie si uveďme príklad posudzovania príjmu, ktorý ilustruje, ako sa prídavok na dieťa integruje do celkového výpočtu.Predpokladajme, že rodina pozostáva z dvoch rodičov a jedného dieťaťa, na ktoré poberajú prídavok na dieťa. Jeden z rodičov je nezamestnaný a poberá dávku v hmotnej núdzi, zatiaľ čo druhý rodič pracuje a jeho čistý mesačný príjem je 500 €.

Výpočet celkového príjmu domácnosti:

- Čistý príjem pracujúceho rodiča: 500 €

- Prídavok na dieťa: 60 €

- Dávka v hmotnej núdzi (predpokladaná, aby sme mohli porovnať): 200 €

- Celkový príjem domácnosti: 500 € + 60 € + 200 € = 760 €

Porovnanie s životným minimom:Pre výpočet životného minima pre rodinu použijeme sumy platné od 1.7.2024 pre dospelú osobu, ktoré sú 273,99 €, a predpokladanú sumu pre dieťa, napríklad 150 €.

- Životné minimum pre dospelú osobu (rodič 1): 273,99 €

- Životné minimum pre dospelú osobu (rodič 2): 273,99 €

- Životné minimum pre dieťa: 150 € (táto suma sa môže líšiť v závislosti od konkrétnej legislatívy a veku dieťaťa)

- Celkové životné minimum pre túto rodinu: 273,99 € + 273,99 € + 150 € = 697,98 €

Záver z posúdenia:Celkový príjem rodiny (760 €) je v tomto príklade vyšší ako celkové životné minimum pre danú rodinu (697,98 €). V takomto prípade by mohlo dôjsť k zníženiu dávky v hmotnej núdzi, alebo dokonca k úplnej strate nároku na ňu, pretože rodina je z hľadiska príjmu nad hranicou, ktorú štát považuje za nutnú pre základné prežitie. Tento príklad demonštruje, prečo je započítavanie prídavku na dieťa do príjmu pre účely hmotnej núdze tak dôležité.

Peňažné Príspevky pre Osoby s ŤZP: Podmienky a Vplyv Príjmu

Na Slovensku sú dostupné rôzne peňažné príspevky pre osoby s ťažkým zdravotným postihnutím (ŤZP), ktoré majú za cieľ kompenzovať dôsledky ich zdravotného stavu a podporiť ich v plnohodnotnejšom zapojení do spoločnosti. Je však dôležité poznamenať, že nárok na peňažné príspevky pre osoby s ŤZP nie je automatický. Na rozdiel od preukazu ŤZP, ktorý potvrdzuje samotné zdravotné postihnutie, sú tieto peňažné príspevky podmienené príjmom. Nárok vzniká, ak príjem osoby s ŤZP neprekročí zákonom stanovenú hranicu, pričom sa posudzuje v kontexte životného minima a príjmov spoločne posudzovaných osôb.

Posudzovanie Príjmu pre Nárok na Peňažné Príspevky ŤZP

Pri posudzovaní nároku na peňažné príspevky pre osoby s ŤZP sa sčíta priemerný mesačný príjem osoby s ŤZP za predchádzajúci kalendárny rok s príjmami jej manžela/manželky a nezaopatreného dieťaťa, ak s ňou žijú v spoločnej domácnosti. Tento komplexný prístup zohľadňuje finančnú situáciu celej rodiny. Do príjmu sa započítava čistý príjem, invalidný dôchodok, starobný dôchodok a príspevok na opatrovanie. Celková suma sa následne vydelí počtom osôb, ktorých príjmy sa sčítavali, aby sa získal priemerný príjem na osobu.

Príjem osoby s ŤZP sa porovnáva so životným minimom pre dospelú osobu, ktoré je od 1.7.2024 stanovené na 273,99 € mesačne. Peňažné príspevky nie je možné priznať osobe s ŤZP, ktorej príjem presahuje päťnásobok životného minima, teda 1 369,95 €. Okrem príjmu sa pri posudzovaní nároku zohľadňuje aj hodnota majetku. Peňažný príspevok na kompenzáciu sa neposkytne, ak je hodnota majetku ZŤP osoby vyššia ako 39 833 €, čo má zabrániť zneužívaniu systému a zabezpečiť pomoc pre skutočne potrebné osoby.

Druhy Peňažných Príspevkov pre Osoby s ŤZP

Peňažné príspevky sa poskytujú na rôzne účely, ktoré majú kompenzovať dôsledky ťažkého zdravotného postihnutia a umožniť osobám s ŤZP plnohodnotnejšie zapojenie do spoločnosti. Tieto príspevky sú kľúčové pre zlepšenie kvality života a prekonávanie prekážok. Medzi najčastejšie a najdôležitejšie patria:

Peňažný príspevok na osobnú asistenciu: Umožňuje osobe s ŤZP študovať, pracovať, cestovať a zúčastňovať sa na kultúrnych podujatiach. Príspevok poberá osoba s ŤZP, ktorá následne vypláca svojho asistenta, čím získava kontrolu nad vlastnou starostlivosťou a mobilitou.

Peňažný príspevok na opatrovanie: Poskytuje sa osobe, ktorá sa stará o osobu s ŤZP a zabezpečuje jej hygienu, sebaobsluhu a vykonáva domáce práce. Tento príspevok poberá samotný opatrovateľ, čím sa podporuje starostlivosť v domácom prostredí a zmierňuje sa finančná záťaž rodinných opatrovateľov.

Peňažné príspevky na kompenzáciu: Sú určené na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím. Patria sem napríklad príspevky na pohonné hmoty, diétne stravovanie, hygienu alebo opotrebovanie šatstva. Tieto výdavky sú často značné a ich kompenzácia je dôležitá pre každodenný život.

Peňažné príspevky na zaobstaranie pomôcky: Poskytuje sa príspevok na kúpu pomôcky, výcvik používania pomôcky a úpravu pomôcky. Pomôckou je vec alebo zariadenie, ktoré umožňuje ťažko zdravotne postihnutému vykonávať činnosti spojené so starostlivosťou o seba alebo o svoju domácnosť (napr. práčka, umývačka riadu, mixér). Tieto pomôcky zvyšujú sebestačnosť a nezávislosť.

Peňažné príspevky na úpravu bývania: Slúži na to, aby sa byt, dom alebo garáž stali bezbariérovými. Z príspevku sa môže zabezpečiť úprava existujúceho zariadenia (napr. prestavba kúpeľne na bezbariérovú). Bezbariérové bývanie je kľúčové pre mobilitu a bezpečnosť osôb s ŤZP.

Peňažný príspevok na kúpu osobného motorového vozidla: Je finančná pomoc poskytovaná štátom osobám s ŤZP, ktoré sú odkázané na individuálnu prepravu. Cena osobného motorového vozidla sa zohľadňuje najviac v sume 26 555,14 €, čo pomáha pri zabezpečení potrebnej mobility pre ľudí, ktorí ju sami nedokážu zabezpečiť.

Čo je to životné minimum?

Proces Žiadosti a Dôležité Upozornenia

Pre získanie peňažného príspevku je potrebné dodržať presný postup:

- Získajte aktuálne informácie: Na úrade práce, sociálnych vecí a rodiny zistite všetky podrobnosti, ktoré musia byť súčasťou žiadosti. Informácie sú často zložité a meniace sa, preto je osobná konzultácia kľúčová.

- Podajte žiadosť: Žiadosť môžete podať osobne, poštou alebo elektronicky so zaručeným elektronickým podpisom. V žiadosti uveďte, prečo potrebujete príspevok, čo je dôležité pre posúdenie individuálnych potrieb.

- Doložte potrebné doklady: Súčasťou žiadosti sú nasledovné doklady:

- Potvrdenie o príjme za predchádzajúci kalendárny rok.

- Potvrdenie o príjme spoločne posudzovaných osôb.

- Doklad o majetku.

- Lekárske správy a posudky preukazujúce ťažké zdravotné postihnutie.

- Potvrdenie o zaplatení dane v zahraničí za rok 2024 (v prípade potreby, s úradným prekladom).

- Potvrdenie o výške príjmu z prenájmu.

- Počkajte na rozhodnutie: Lehota na rozhodnutie je 30 dní od začatia konania. Nárok na príspevok vzniká vydaním právoplatného rozhodnutia.

Pre osoby s ŤZP platia aj dôležité upozornenia:

- Osoba s ŤZP je povinná oznámiť úradu zmeny vo výške výživného a zmeny v rodinných pomeroch, aby sa zabezpečila aktuálnosť a správnosť posudzovania nároku.

- S realizáciou úprav bytu, domu alebo garáže je možné začať až na základe právoplatného rozhodnutia úradu, aby sa predišlo problémom s preplácaním neoprávnených výdavkov.

- Pri predaji, darovaní alebo strate pomôcky pred uplynutím stanovenej doby je osoba s ŤZP povinná vrátiť príspevok alebo jeho pomernú časť.

- Je dôležité sledovať zmeny v legislatíve, ktoré môžu ovplyvniť nárok na peňažné príspevky a ich výšku (napr. zákon č. 376/2024 Z. z.), pretože právne predpisy sa neustále vyvíjajú.

Ďalšie Príspevky a Ich Relevance pre Príjem a Dane

Okrem prídavku na dieťa a peňažných príspevkov pre osoby s ŤZP existujú aj ďalšie príspevky a daňové úľavy, ktoré môžu ovplyvniť posudzovanie príjmu pre nárok na rôzne dávky a celkovú finančnú situáciu rodín. Ich znalosť je dôležitá pre optimálne plánovanie financií.

Príspevky na Rekreáciu a Športovú Činnosť Detí Zamestnancov

S cieľom podpory zdravého životného štýlu a rodinnej rekreácie boli zavedené príspevky na rekreáciu a športovú činnosť detí.Od 1.1.2019 sú daňovým výdavkom zamestnávateľa aj príspevky na rekreáciu zamestnancov. Zamestnávateľ, ktorý zamestnáva viac ako 49 zamestnancov, má povinnosť poskytnúť zamestnancovi, ktorého pracovný pomer trvá nepretržite najmenej 24 mesiacov, na jeho žiadosť príspevok na rekreáciu v sume 55 % oprávnených výdavkov, najviac však v sume 275 eur za kalendárny rok. U zamestnanca, ktorý má dohodnutý pracovný pomer na kratší pracovný čas, sa najvyššia suma príspevku zníži v pomere zodpovedajúcom kratšiemu pracovnému času.

Oprávnené výdavky na rekreáciu zahŕňajú širokú škálu služieb, ako sú napríklad služby cestovného ruchu spojené s ubytovaním najmenej na dve prenocovania na území SR, stravovacie (pohostinské) služby, služby cestovných kancelárií a cestovných agentúr, sprievodcovské služby, prepravné služby, informačné služby, športovo-rekreačné služby, kúpeľné a zdravotné služby, wellness služby a služby cestovného poistenia. Zamestnanec preukáže zamestnávateľovi oprávnené výdavky na rekreáciu najneskôr do 30 dní odo dňa skončenia rekreácie predložením účtovných dokladov, ktorých súčasťou musí byť označenie zamestnanca, čím sa zabezpečí transparentnosť a kontrola využitia príspevku.

Od 1.1.2020 sú daňovým výdavkom zamestnávateľa aj príspevky na športovú činnosť dieťaťa zamestnancov. Okrem toho existuje aj príspevok športovému reprezentantovi podľa zákona č. 112/2015 Z. z. o príspevku športovému reprezentantovi a o zmene a doplnení zákona č. 461/2003 Z. z. Tieto príspevky motivujú zamestnancov a ich deti k aktívnemu životnému štýlu.

Nezdaniteľná Časť Základu Dane na Manželku/Manžela

Daňovník - zamestnanec má nárok na uplatnenie nezdaniteľnej časti základu dane na manželku/manžela len od základu dane z tzv. aktívnych príjmov, čiže príjmov, ktoré plynú zo závislej činnosti alebo z podnikania. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky. Ak je manželka na materskej alebo rodičovskej dovolenke, môže to výrazne ovplyvniť jej vlastný príjem a tým pádom aj možnosť uplatnenia si nezdaniteľnej časti.

Daňové Priznanie a Vylúčené Príjmy

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Je dôležité zdôrazniť, že nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú. To znamená, že aj keď rodinné prídavky a iné sociálne dávky prispievajú k celkovému príjmu domácnosti, na účely daňového priznania sa nezapočítavajú.

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň).

Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B. V tomto type priznania sa zohľadňujú všetky rôznorodé zdroje príjmov.

Ak daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu vznikne nárok na vrátenie zrazených preddavkov na daň, čo môže byť pre rodinný rozpočet vítaný prínos. Daňový preplatok sa však vráti iba v prípade, že je väčší ako 5 eur. Nezdaniteľnú časť základu dane na manželku, ktorá je na materskej resp. rodičovskej dovolenke, je možné uplatniť v závislosti od jej vlastného príjmu, ako už bolo spomenuté.

Celý systém štátnej sociálnej podpory, vrátane prídavku na dieťa, príplatku k nemu, peňažných príspevkov pre osoby s ŤZP a rôznych daňových úľav, predstavuje komplexný rámec, ktorý má za cieľ zmierniť finančnú záťaž rodín a zabezpečiť im dôstojné životné podmienky. Porozumenie pravidlám započítavania príjmov a nárokov na jednotlivé dávky je kľúčové pre každú rodinu s deťmi, najmä v situáciách, keď sa nachádza v hmotnej núdzi alebo má člena s ťažkým zdravotným postihnutím.

tags: #pridavok #na #dieta #sa #zapocitava #do