Výchova dieťaťa je jednou z najvýznamnejších životných udalostí, ktorá prináša nielen radosť a lásku, ale aj značné finančné záväzky. Mnohí rodičia si pred narodením dieťaťa kladú otázku, koľko vlastne výchova dieťaťa stojí. Hoci sa rozhodnutie mať dieťa nerobí len na základe finančných nákladov, predstava o celkovej sume môže pomôcť pri plánovaní a načasovaní tohto dôležitého životného obdobia. Tento článok poskytuje komplexný prehľad o priemerných nákladoch na dieťa na Slovensku od narodenia až po dospelosť, s prihliadnutím na rôzne faktory, ktoré ovplyvňujú celkovú sumu, a zároveň sa zaoberá aj širšími štatistickými a spoločenskými súvislosťami.

Hoci štatistiky presné náklady neuvádzajú priamo ako jednu cifru, vychádza sa z výpočtov spoločností, z vlastných analýz a z dát, ktoré zhromažďujú inštitúcie ako Ministerstvo financií SR či Inštitút finančnej politiky, pričom využívajú komplexné metódy zberu dát o príjmoch a výdavkoch domácností. Cieľom tohto článku je poskytnúť realistický odhad nákladov a pomôcť rodinám pri plánovaní.

Priame finančné nároky na dieťa na Slovensku: Od narodenia po dospelosť

Náklady na výchovu dieťaťa sa menia s jeho vekom a potrebami. Ministerstvo financií SR konštatovalo, že ak sa snažíte svoje dieťa zabezpečiť od narodenia po vek 18 rokov, minieme naň v priemere 60-tisíc eur, čo predstavuje zhruba 280 eur za mesiac. Celková suma na výchovu dieťaťa na Slovensku od narodenia po dospelosť sa pohybuje od 60 do 80-tisíc eur. Výsledná suma pre konkrétnu rodinu pritom závisí aj od ďalších faktorov ako výber školy, mimoškolské aktivity a životný štýl rodiny.

Spoločnosť Partners však upozornila, že rodičia sa musia pripraviť aj na ďalšie výdavky. Ide napríklad o kočík, postieľku, prvé oblečenie či základné potreby pre bábätko. Samotný pôrod môže podľa požiadaviek rodičky stáť aj niekoľko stoviek eur.

Obdobie pred narodením a prvé mesiace

Tehotenstvo predstavuje pre ženu v priemere výdavok okolo 797 eur, ktorý zahŕňa zvýšenú zdravotnú starostlivosť. Výbava pre dieťa (kočík, postieľku, prebaľovací pult, vaničku, monitor dychu, atď.) a úprava bytu môžu stáť približne 1300 eur. Celkovo, základná výbava pre novorodenca stojí od 1 600 eur do 3 000 eur. Aj keď ide o jednorazovú položku, ktorá sa dá plánovať dopredu, rodinám to prináša výrazný zásah do rozpočtu.

Finančná situácia sa mení aj v prvých mesiacoch po pôrode, keď jeden z príjmov v domácnosti klesá kvôli materskej dovolenke. Ak obaja rodičia zarábajú po 1 500 eur, príjem sa zníži približne o 350 eur mesačne. Zároveň rastú náklady súvisiace s novorodencom. Peniaze idú na plienky, kozmetiku, oblečenie, výbavu, prípadne umelé mlieko. Ide o položky, ktoré sa kumulujú každý mesiac a tvoria základné finančné zaťaženie pre mladú rodinu. Náklady na prvé dva roky života dieťaťa môžu dosiahnuť 4000 - 4200 eur. Zahŕňajú základné potreby na kŕmenie (podprsenky na kojenie, odsávačka mlieka, sterilizátor, ohrievač fliaš), umelú výživu, plienky, detskú kozmetiku, oblečenie, lekársku starostlivosť a hračky.

Obdobie batoľaťa a predškolskej výchovy (3 - 6 rokov)

Keď dieťa rastie, náklady sa nemenia - len menia svoju podobu. Od troch rokov môžu rodičia dieťa umiestniť do škôlky. Kým štátne škôlky stoja podľa Partners do sto eur mesačne, súkromné môžu vychádzať od 300 eur do 700 eur v závislosti od lokality. Celkové náklady na toto obdobie sa odhadujú na 7 392 až 15 069 eur. Odborníci upozorňujú, že už v tomto veku sa pridávajú mimoškolské aktivity.

Obdobie základnej školy (6 - 15 rokov)

Aj nástup prváčika môže byť pre rodičov tvrdým finančným prekvapením. Aktovka môže stáť aj vyše sto eur. K tomu treba pripočítať nové oblečenie, zošity a rôzne pomôcky. Náklady na samotný nástup do školy sa tak môžu vyšplhať až na 300 eur. Štát v tomto prípade rodičom prvákov posiela jednorazovú finančnú pomoc pri nástupe do školy. V tomto roku išlo o 110 eur.

Počas školského roka však výdavky nekončia. Rodičia musia zabezpečiť nábytok vhodný pre školáka, väčšiu posteľ, stravné v škole (20 eur mesačne) a stravu doma (75 eur mesačne). Ďalšie výdavky zahŕňajú cestovanie (130 eur ročne), hračky (80 eur mesačne), školské výlety, lyžiarske výcviky a krúžky. K tomu pribúdajú nevyhnutnosti ako mobilný telefón či počítač.

Pre staršieho školáka sú náklady na školské potreby okolo 70 eur ročne, výlety okolo 70 eur ročne, cestovné 130 eur ročne, strava 150 eur mesačne, krúžky, šport a školské aktivity 200 eur ročne a oblečenie až 350 eur ročne. Celkové náklady na obdobie základnej školy sa odhadujú na 26 460 eur.

Obdobie strednej školy (15 - 18 rokov)

Počas stredoškolského obdobia sa náklady opäť zvyšujú. Najväčšou položkou je strava (175 eur mesačne, čo je 2100 eur ročne), oblečenie (350 eur ročne a viac), výlety a dovolenky (200 eur ročne), cestovné (130 eur ročne), šport a školské aktivity (160 eur ročne) a školské potreby a učebnice (90 eur ročne). Tieto sumy nezahŕňajú položky ako mobil, i-pad, počítač, vreckové a stužkovú, ktorá môže stáť stovky až tisíce eur, rovnako ako vodičský preukaz. Celkové náklady na obdobie strednej školy sa odhadujú na 9 090 eur.

Vysokoškolské štúdium (po strednej škole)

Po skončení strednej školy môže mladý človek nastúpiť do práce alebo pokračovať na vysokej škole. Štúdium je síce na Slovensku väčšinou bezplatné, ale náklady na ubytovanie, dopravu, knihy či stravovanie sa pohybujú v stovkách eur mesačne. Podľa odborníkov vychádzajú tieto náklady rodičov približne na 450 eur mesačne, čo za päť rokov štúdia predstavuje 22 500 eur. Ak máte doma stredoškoláka či stredoškoláčku, výhodou by mohlo byť, ak by si čiastočne dokázali zarábať cez napr. brigády. To isté platí, ak máte doma vysokoškoláka či vysokoškoláčku.

Celkové náklady na výchovu dieťaťa

Suma sumárum, výchova dieťaťa od narodenia po dosiahnutie dospelosti stojí od 53 112 eur až 60 819 eur. Ročne tak treba počítať s výdavkom minimálne 2500 eur, čo sa mení v závislosti od možností rodiny, jej príjmu a od obdobia, ktorým dieťa prechádza. Platí, že čím je dieťa staršie, tým sú výdavky vyššie.

Nepriame náklady a širšie súvislosti rodičovstva

Na to, koľko stojí výchova dieťaťa od narodenia po dospelosť, sa pozrela pre rok 2025 aj CPAG, teda britská charitatívna organizácia Child Poverty Action Group. Treba si ale uvedomiť, že vypočítať, koľko vás stojí jedno dieťa, je trochu komplikovanejšie a čísla berte naozaj s rezervou. Pre niektoré rodiny totiž môže byť výchova druhého dieťaťa o niečo lacnejšia, staršie deti môžu byť „drahšie“ než mladšie. Otázkou tiež je, či rodina, ktorá má vyšší príjem, utráca za deti viac než rodiny s nižšími príjmami?

Do úvahy možno pri pomyslení na to, koľko vás stojí vaše dieťa, neberiete aj nepriame náklady. Tieto zahŕňajú napríklad dopad rodičovstva na počet odpracovaných hodín, o čom sa zmienime ďalej, ale aj položky ako väčšie auto kvôli tretiemu či štvrtému narodenému dieťaťu, samostatnú izbu pre ďalšie dieťa, väčšiu chladničku, prípadne snahu o úsporu nákupom hračiek z druhej ruky. Tieto položky vašu sumu môžu diametrálne odlíšiť od súm iných rodín.

Niektorí v analýzach pristupujú k porovnaniu príjmu rodiny bez detí a rodiny s deťmi, ktorí musia zarobiť dodatočné disponibilné peniaze na to, aby mohli vychovávať dieťa. A tento extra príjem môžeme považovať za náklady na výchovu dieťaťa. Zarábate teda podľa slovenských výpočtov v priemere 280 eur mesačne navyše?

Náklady na výchovu detí závisia nielen od ich veku, ale aj od počtu detí v rodine a miestnych podmienok, ako je bývanie a vybavenie domácnosti. Správa CPAG tiež konštatuje, že náklady na dieťa môžu byť oveľa vyššie v závislosti od miesta, kde rodina žije (Londýn a ďalšie väčšie mestá ich budú mať vyššie), od typu bývania (súkromné nájomné byty vyžadujú vyššie výdavky). Podľa správy preto v Spojenom kráľovstve žije v chudobe rekordných 4,5 milióna detí.

Vplyv rodičovstva na príjmy rodičov: Rodový aspekt a finančná realita

Rodičovstvo, hoci je to pre mnohých napĺňajúca životná etapa, má odlišný vplyv na príjmy mužov a žien, čo sa prejavuje v nerovnostiach, ktoré pretrvávajú dlhé roky. Z analýz vyplýva, že muži si polepšia, ženy na dlhé roky naopak pohoršia.

Materstvo má negatívny vplyv na príjmy žien. Ako konštatuje Inštitút finančnej politiky v roku 2021, keď sa snažil analyzovať dopady rodičovstva na príjmy mužov a žien, „rozhodnutie mať deti sa prejavuje primárne na príjmoch matiek a vedie k rozdielom v zárobkoch medzi ženami a mužmi, ako aj medzi matkami a bezdetnými ženami“. To platí ešte aj 6 rokov po prvom pôrode - mamy odpracujú ročne v priemere o 2,5 mesiaca menej a mzdy majú o 33 % nižšie, než keby deti nemali. Podľa inštitútu negatívny vplyv materstva je viditeľný aj v dlhodobom porovnaní - 10 - 15 rokov po narodení 1. dieťaťa rodičovstvo znižuje mesačné príjmy žien o približne tretinu. Prirátajte k tomu aj tento fakt - ženy v priemere majú o 19,4 % nižšie príjmy než muži, takže medzera medzi príjmami sa po narodení dieťaťa len zväčší.

Rodičovstvo má oveľa nižší efekt na príjmy mužov. Dokonca vplýva pozitívne - majú zárobky vyššie ako bezdetní muži. Zdôvodňované to býva potrebou kompenzovať výpadok príjmov matky a vyššie subjektívne ohodnotenie otcov zo strany zamestnávateľov. Na rozdiel od muža si pohorší, pozrite si výpočty. Rovnosť v práci, rovnosť v podmienkach a možnostiach a rovnosť aj vo výplate za rovnakú prácu. Takisto rovnosť v rovnováhe medzi pracovným a osobným životom. Práve mamy riešia túto tému o niečo viac, ako iní a žiaľ, je to aj štatisticky podložené, že v tomto ťahajú za kratší koniec.

Dotácie a príspevky pre rodiny na Slovensku: Štátna podpora rodičovstva

Okrem materskej a rodičovskej dovolenky, ktoré sú kľúčové v prvých rokoch života dieťaťa, má rodina na Slovensku nárok aj na ďalšie dávky, ktoré čiastočne zmierňujú finančnú záťaž.

- Príspevok pri narodení dieťaťa: Táto jednorazová dávka predstavuje 829,86 eur pre prvé až tretie dieťa. Pre štvrté a ďalšie dieťa je suma 151,37 eur.

- Prídavok na dieťa: Ide o pravidelnú mesačnú podporu, ktorá v roku 2014 dosahovala 23,52 eur mesačne. Táto suma sa v priebehu času mení a je indexovaná.

- Príplatok k prídavku na dieťa: Doplnková dávka vo výške 11,03 eur.

- Príspevok na krúžok: Podpora pre mimovzdelávacie aktivity dieťaťa vo výške 29,30 eur ročne.

- Podpora stravy pre dieťa v hmotnej núdzi: Pre rodiny v nepriaznivej finančnej situácii je poskytovaná dotácia 1 euro na stravovací deň.

- Dotácia na kúpu školských potrieb v hmotnej núdzi: Jednorazová ročná pomoc vo výške 33,20 eur na nákup školských potôb.

Tieto dávky predstavujú dôležitú súčasť sociálneho zabezpečenia rodín a pomáhajú pokrývať aspoň časť nákladov spojených s výchovou dieťaťa.

Metodika zisťovania údajov o domácnostiach a štatistické prístupy

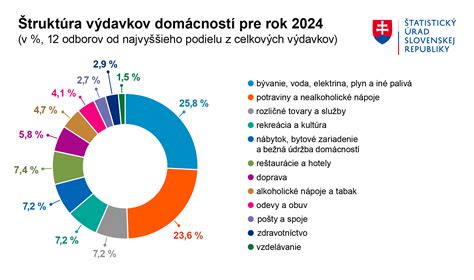

Keďže štatistický úrad neuvádza presné náklady na dieťa ako jednu súhrnnú sumu, vychádzalo sa z výpočtov spoločností ako Home Credit, Cord Blood Center a z vlastných prepočtov. Tieto výpočty zohľadňujú rôzne faktory, ako sú výdavky na stravu, oblečenie, vzdelávanie, zdravotnú starostlivosť a iné potreby dieťaťa. Je dôležité si uvedomiť, že tieto sumy sú len orientačné a môžu sa líšiť v závislosti od individuálnych preferencií a životného štýlu rodiny. Štatistický úrad však zhromažďuje rozsiahle dáta o príjmoch, výdavkoch a spotrebe súkromných domácností, ktoré sú základom pre hlbšie analýzy a odhady.

Historický kontext zisťovaní rozpočtov domácností

V roku 2004 boli aplikované odporúčania Eurostatu pre použitie v zisťovaniach rozpočtov domácností členských štátov v systéme výkazníctva. Až do roku 2012 sa realizovalo zisťovanie o príjmoch, výdavkoch a spotrebe súkromných domácností. V rokoch 2013 a 2014 sa uskutočnilo iba zisťovanie o príjmoch domácností v prvom štvrťroku. Ďalšie zisťovanie o príjmoch, výdavkoch a spotrebe súkromných domácností sa realizovalo v roku 2015. Údaje za roky 2013 a 2014 boli odhadnuté mikrosimulačnou metódou na základe údajov z výberového zisťovania HBS za rok 2012 s použitím dostupných externých informácií, prognóz a odborných odhadov demografických, sociálnych a ekonomických ukazovateľov za roky 2013 a 2014. V rokoch 2016 a 2017 sa zbierali iba údaje o príjmoch domácností v prvom štvrťroku.

Redizajn zisťovaní rozpočtov domácností

V roku 2014 bol implementovaný redizajn Zisťovania rozpočtov domácností (aplikovaný v Zisťovaní rozpočtov domácností 2015). Cieľom redizajnu bolo zlepšenie kvality zisťovania a zníženie záťaže respondentov a modernizácia zberu údajov prispôsobená európskym trendom. Zmeny sa týkali okrem iného aj úpravy dotazníka, zmeny metodiky pri zisťovaní veľkých pravidelných výdavkov domácností a pri zisťovaní nákupov vybraných položiek do zásoby. Spravodajská sieť bola vytvorená na základe výsledkov sčítania obyvateľstva. Výberovou jednotkou bol byt. Adresné zoznamy domácností v trvalo obývaných bytoch slúžia ako podpora výberu jednotiek. Spravodajskou jednotkou je podľa Zisťovaní rozpočtov domácností súkromná domácnosť. Členom domácnosti bola každá osoba, ktorá spĺňala vyššie uvedené podmienky, bez ohľadu na rodinný vzťah. Do zisťovania boli zahrnuté osoby, ktoré žijú v domácnosti iba dočasne (najmenej šesť mesiacov) a spĺňajú podmienku spoločného hospodárenia domácnosti (stravovanie a bývanie). Zisťovanie nezahŕňalo kolektívne domácnosti ako kláštory, väznice, internáty, domovy dôchodcov, nemocnice atď.

Definície kľúčových pojmov v štatistických zisťovaniach

Pre komplexné pochopenie finančnej situácie domácností a pre presné výpočty nákladov, vrátane tých na dieťa, štatistické úrady používajú presne definované ukazovatele a pojmy.

- Hrubý peňažný príjem: Predstavuje sumu všetkých peňažných príjmov každého člena v domácnosti. Zahŕňa mzdy (vrátane dane z príjmu a povinného sociálneho poistenia, t. j. príspevkov do zdravotnej poisťovne a Sociálnej poisťovne), príjmy z družstiev, finančnú sumu, ktorú poskytuje samostatne zárobkovo činná osoba z príjmu z vlastnej podnikateľskej činnosti na potreby domácnosti, sociálny príjem, prijaté finančné dary, odškodnenie od poisťovní, ceny z lotérií, príjem z obnoseného oblečenia a podobne.

- Čistý peňažný príjem: Vypočíta sa z hrubého peňažného príjmu odpočítaním dane z príjmu a povinného sociálneho poistenia (t. j. príspevkov do zdravotnej poisťovne a Sociálnej poisťovne).

- Príjem v naturáliách: Predstavuje súčet spotreby v naturáliách a darov v naturáliách.

- Spotrebné výdavky: Predstavujú sumu výdavkov vynaložených na tovary a služby.

- Celkový disponibilný príjem domácnosti: Vypočíta sa ako súčet zložiek hrubého osobného príjmu všetkých členov domácnosti plus zložky hrubého príjmu na úrovni domácnosti (napr. príjem z prenájmu nehnuteľnosti alebo pozemku, prijaté pravidelné medzi-domácnostné transfery) mínus pravidelné dane z majetku, platené pravidelné medzi-domácnostné transfery (napr. výživné).

- Ekvivalizovaná stupnica: Používa sa na výpočet ekvivalizovanej veľkosti domácnosti, ktorá zohľadňuje rôzne potreby dospelých a detí v domácnostiach rôznych veľkostí.

- Ekvivalizovaný disponibilný príjem: Vypočíta sa ako disponibilný príjem domácnosti vydelený ekvivalizovanou veľkosťou domácnosti. Tento ukazovateľ lepšie odráža ekonomický blahobyt domácnosti pri zohľadnení jej zloženia.

- Miera ohrozenia chudobou: Je podiel ľudí s ekvivalentným disponibilným príjmom pod 60 % národného mediánu ekvivalentného príjmu. Tento ukazovateľ je definovaný pre rôzne skupiny osôb a domácností a je kľúčový pre posúdenie sociálnej nerovnosti a dopadu nákladov na deti.

Detaily o príjmových zložkách

Štatistické zisťovania podrobne rozlišujú rôzne typy príjmov:

- Peňažný alebo nepeňažný príjem zamestnanca: Táto premenná predstavuje príjem zamestnanca, ktorý dostáva príjem za výkon na základe existencie pracovného pomeru (štátno-zamestnanecký pomer, služobný pomer a členský pomer) vo forme mzdy, platu, odmeny za vykonanú prácu a iných druhov odmien, ktoré sa považujú za príjem zo závislej činnosti. Od roku 2007 premenná zahŕňa zložky príjmu súvisiace so služobným vozidlom a súvisiace náklady (napr. bezplatné palivo, poistenie vozidla, príslušné dane a poplatky) poskytované na osobné použitie a tiež ďalšie nepeňažné zložky, ktoré zamestnancovi poskytol zamestnávateľ v predchádzajúcom kalendárnom roku (napr. bezplatné ubytovanie, benefity).

- Dávky pre invalidov: V rámci premennej sa zhromažďujú informácie o invalidnom dôchodku, príspevku pre osoby so zdravotným postihnutím, pravidelných a jednorazových finančných príspevkoch na kompenzáciu a iných pravidelných a jednorazových peňažných dávkach (napr. dávky pre ťažko zdravotne postihnuté osoby).

- Dávky v chorobe: Do dávok v chorobe sa zaraďuje nemocenské, ošetrovné, iné peňažné dávky (napr. vyplácané z dobrovoľného nemocenského poistenia).

- Dávky pre pozostalých: Premenná zahŕňa vdovský a vdovecký dôchodok, sirotský dôchodok, pohrebný príspevok a iné pravidelné a jednorazové peňažné dávky (napr. jednorazové dávky vyplácané pozostalým).

- Prídavky súvisiace s rodinou/deťmi: Poskytujú finančnú podporu domácnostiam na výchovu detí.

- Prídavky súvisiace so vzdelávaním: Premenná pozostáva z grantov, štipendií a inej pomoci pre študentov.

- Sociálne vylúčenie nezatriedené inde: Premenná zahŕňa pomoc v hmotnej núdzi, štipendiá (prospechové štipendium pre študentov stredných a základných škôl a študentov školiacich centier) a iné peňažné dávky (jednorazové alebo pravidelné peňažné dávky poskytované domácnosti podieľajúcej sa na výdavkoch obcou alebo inou organizáciou).

- Príjem z prenájmu nehnuteľnosti alebo pozemku: Týka sa príjmu získaného z prenájmu nehnuteľnosti, napr. bytu, domu alebo pozemku.

- Hodnota tovaru vyrobeného vlastnou spotrebou: Premenná sa týka potravín a nápojov vyrobených a spotrebovaných v rámci tej istej domácnosti.

- Pravidelné medzi-domácnostné peňažné prevody: Zhromažďujú sa informácie o ročnej sume, ktorú domácnosti zaplatili počas posledného kalendárneho roka iným domácnostiam alebo jednotlivcom, ako napr. výživné.

- Príspevky do individuálnych súkromných dôchodkových plánov: Príjmová premenná zahŕňa príspevky do individuálnych dôchodkových plánov súvisiacich so starobou, pozostalými, chorobou, invaliditou a nezamestnanosťou, napr. na základe zmluvy s doplnkovými dôchodkovými plánmi (III. pilier).

- Dôchodky z individuálnych súkromných plánov: Zahŕňa dôchodok vyplácaný z individuálneho dôchodkového plánu na základe dôchodkového poistenia, ktoré si jednotlivci uzatvorili z vlastnej iniciatívy, nezávisle od svojich zamestnávateľov (III. pilier).

Tieto podrobné definície a metodiky umožňujú štatistickým úradom zhromažďovať komplexné údaje, ktoré sú potom základom pre rôzne analýzy a odhady, vrátane tých, ktoré sa týkajú nákladov na výchovu detí, hoci nie sú priamo zverejňované ako jednoduchá suma.

Náklady na výchovu dieťaťa v medzinárodnom porovnaní: Globálny pohľad

Náklady na výchovu dieťaťa sa výrazne líšia nielen v rámci jednej krajiny, ale aj medzi jednotlivými štátmi, čo odráža rozdiely v životnej úrovni, sociálnych systémoch a ekonomických podmienkach. Tu je prehľad, koľko stojí dieťa v iných častiach sveta.

Veľká Británia

Podľa výročnej správy britskej charitatívnej organizácie Child Poverty Action Group (CPAG) pre rok 2025, aby rodiny zabezpečili deťom minimálny spoločensky prijateľný životný štandard, náklady na výchovu dieťaťa do 18 rokov veku sú spomínaných 250-tisíc libier (cca 284-tisíc eur) pre pár a 290-tisíc libier (cca 330-tisíc eur) pre osamelého rodiča. Tieto sumy sú podstatne vyššie ako na Slovensku.Správa CPAG tiež konštatuje, že všetky typy rodín sa stretávajú s problémami - väčšina z nich napríklad nemá dostatočný príjem na pokrytie základných nákladov a nezamestnané rodiny s napríklad dvoma deťmi si môžu dovoliť uhradiť len 37 % svojich minimálnych nákladov (osamelý rodič s dvoma deťmi 44 %). Ďalším konštatovaním je, že rodiny dokážu pokryť oveľa menej nákladov na deti, než tomu bolo napríklad v roku 2008. Osamelý rodič, ktorý ale pracuje na plný úväzok, môže podľa správy priemerne pokryť 51 - 69 % základných nákladov na deti. Problémom podľa správy sú aj škrty v systéme sociálneho zabezpečenia.

Austrália

V Austrálii sa pri výpočtoch podľa The Independent odhadlo, že rodiny utratia za prvé dieťa približne 13 % svojho disponibilného príjmu a za každé ďalšie dieťa ďalších 10 %. Pre pár to môže byť okolo 17-tisíc austrálskych dolárov (cca 9 600 eur) ročne pre prvé dieťa a približne 13-tisíc (cca 7 400 eur) pre každé ďalšie dieťa. To znamená približne 300-tisíc dolárov (cca 170-tisíc eur) pre prvé dieťa od narodenia do 18 rokov a u každého ďalšieho dieťaťa 230-tisíc dolárov (cca 130-tisíc eur).Zaujímavé je, že rodiny s nižšími príjmami stoja deti ešte viac - 17 % na prvé dieťa a 13 % na každé jedno ďalšie dieťa. Čo ale neznamená, že toľko skutočne utratia - vynakladajú podľa analýz nižšiu absolútnu čiastku. V priebehu času sa tiež menia náklady na dieťa - napríklad staršie a dokonca aj mladšie deti sú drahšie než stredné (6 - 12 rokov).

Nemecko

Portál Aktuality.sk priniesol porovnanie s Nemeckom, kde sú náklady na výchovu dieťaťa ešte vyššie. Podľa tamojšieho štatistického úradu stoja najmladšie deti v priemere 679 eur mesačne, deti vo veku 6 až 12 rokov približne 786 eur a tínedžeri až 953 eur mesačne. Priemerné mesačné výdavky domácnosti sú tak 763 eur, čo ročne predstavuje 9 156 eur. Do dospelosti rodičia vynaložia približne 164 808 eur.Tento súčet zahŕňa nielen bežné náklady ako potraviny, oblečenie, hračky, telefónne služby či vreckové, ale aj zvýšené životné náklady. Rodiny s deťmi potrebujú väčší byt, viac elektriny, viac priestoru a často vyššie náklady na dopravu. Celkové náklady na prvý rok tak môžu dosiahnuť 11-tisíc eur až 13-tisíc eur. Oficiálne analýzy však nezahŕňajú všetky skutočné náklady rodičov.

USA

Pre porovnanie, v USA vyjde výchova dieťaťa od narodenia až po dospelosť približne na 190 tisíc eur (245 340 dolárov). Najvyšším nákladom je bývanie (30 %), nasleduje vzdelávanie (18 %) a potraviny (16 %).

Tieto medzinárodné porovnania ukazujú, že hoci náklady na dieťa sú všade značné, ich výška a štruktúra sa prispôsobujú miestnym ekonomickým a sociálnym podmienkam. V zahraničí sa tieto odhady pohybujú oveľa vyššie - a aká je skutočnosť? Skutočnosť je taká, že finančné zaťaženie rodín je globálnym fenoménom, s ktorým sa stretávajú rodičia po celom svete.

Vplyv externých faktorov: Príklad pandémie COVID-19 na vzdelávanie a budúce príjmy detí

Okrem priamych a nepriamych finančných nákladov na výchovu dieťaťa existujú aj externé faktory, ktoré môžu mať dlhodobý dopad na budúci zárobkový potenciál detí a tým pádom aj na finančné zdravie rodín. Jedným z výrazných príkladov je vplyv pandémie COVID-19.

Opatrenia zamerané na spomalenie šírenia koronavírusu výrazne obmedzili vzdelávací proces, čo má potenciálne ďalekosiahle dôsledky na zárobkový potenciál dnešných detí. Školy majú nenahraditeľné miesto vo formovaní kognitívnych schopností detí a v akumulácii ľudského kapitálu. Obmedzenia vo vzdelávaní môžu znížiť budúcu čistú mzdu detí o 0,3 % až 0,9 %. Priemerný žiak by tak počas pracovného života prišiel o 2 510 až 8 048 eur.

Metodológia odhadu vplyvu zatvorených škôl

Odhad vplyvu vzdelávania na budúce príjmy je založený na dvoch krokoch:

- Odhad vplyvu vzdelávania na kognitívne schopnosti.

- Odhad vplyvu kognitívnych schopností na mzdové ohodnotenie.

Získanie neskresleného odhadu vplyvu vzdelávania na kognitívne schopnosti komplikuje spätná kauzalita a faktory ako zdravotný stav, chudoba alebo podpora rodičov. Tieto faktory je potrebné komplexne zohľadniť pre realistické posúdenie situácie.

Dištančné vzdelávanie a jeho účinnosť

Odhad vplyvu zatvorených škôl na tvorbu ľudského kapitálu si vyžaduje odhad miery, do akej je dištančné vzdelávanie dostupné a tiež miery, do akej dokáže kompenzovať klasické vyučovanie. Na Slovensku existovala a stále pretrváva digitálna priepasť - viac ako 32 tisíc žiakov základných škôl môže byť bez prístupu na internet a až 44 % detí vo veku 6 až 11 rokov žije v preplnených domácnostiach, kde nemajú vhodné podmienky na učenie. Tieto prekážky výrazne ovplyvnili kvalitu a efektivitu dištančného vzdelávania. Výsledky výskumu ukazujú, že v medziročnom porovnaní zaostávali priemerné výsledky žiakov vo virtuálnych školách za výsledkami žiakov v klasických školách o 10 % štandardnej odchýlky v čítaní a o 25 % štandardnej odchýlky v matematike.

Odhad vplyvu zatvorených škôl na budúci zárobkový potenciál

Odhad vplyvu zatvorených škôl na budúci zárobkový potenciál dnešných detí aplikuje výsledky z uvedených štúdií na aktuálnu populáciu detí v materských, základných a stredných školách na Slovensku. Výpočet predpokladá 73 vymeškaných dní klasického vyučovania. Priemerný žiak by tak počas pracovného života prišiel odhadom o 2 510 až 8 048 eur v konštantných cenách, čo v súčasnej hodnote predstavuje 511 až 1 637 eur.

Riziká a obmedzenia odhadu

Je dôležité poznamenať, že tieto odhady prichádzajú s určitými rizikami a obmedzeniami. Ak je vplyv obmedzeného vzdelávania na vývoj kognitívnych schopností väčší v mladšom veku, výpočet založený na odhadoch robených na vzorke 15 ročných resp. 18 ročných žiakov nemusí byť reprezentatívny pre celú populáciu žiakov. Potenciálne dlhodobé dôsledky na ekonomický rast a spoločenskú kohéziu sú významné a vyžadujú si pozornosť.

Finančné plánovanie a efektívne stratégie úspor pre rodiny

Vzhľadom na značné finančné nároky spojené s výchovou dieťaťa je kľúčové efektívne finančné plánovanie. Mnoho odborníkov odporúča rodičom začať šetriť na deti ešte pred ich narodením, ideálne prostredníctvom investičných produktov či šporiacich účtov.

Kedy a ako začať šetriť?

Odborníci a odborníčky radia, aby ste na dieťa začali šetriť ideálne ešte pred jeho narodením, aby ste sa aspoň ako tak pripravili na finančnú záťaž spojenú s výchovou dieťaťa. Podľa odborníka na financie zo spoločnosti Partners Michala Mišíka je vhodné založiť si minimálne šetriaci účet, ešte lepšie je však využiť rôzne investičné produkty.

Rodičia sa tak môžu postupne pripravovať na očakávané veľké výdavky, napríklad na výbavu pre novorodenca, pre prváka, či na vodičský preukaz. „Napríklad dnes má každé dieťa nárok na prídavok 60 eur. Ak by sme to dali každý mesiac na investičnú stratégiu, v 20 rokoch jeho života by sme mali na účte 30.000 eur,“ radí.

Je dôležité si prichystať osobné financie na založenie rodiny. Priemerná rodina sa musí pripraviť na zvýšené výdavky a na výpadok jedného príjmu. Na Slovensku existuje sociálny systém, ktorý poskytuje materské a rodičovský príspevok, no je potrebné myslieť aj na budúcnosť. Pripraviť sa treba aj na obdobie materskej a rodičovskej, ktoré znamenajú pokles príjmu rodiny a výrazné zvýšenie výdavkov.

Začiatok rodičovstva býva pre strednú triedu finančne v poriadku, pretože materské pokrýva príjem zhruba vo výške predchádzajúcej čistej mzdy. Neskôr sa príjem znižuje na rodičovský príspevok, ktorý je pre lepšie zarábajúcich nízky. Ženy po narodení dieťaťa zarábajú menej, pretože je ťažké umiestniť dieťa do škôlky a prevláda názor, že matka by mala zostať s dieťaťom doma.

Tipy pre mladé rodiny

- Vytvoriť si rezervu pre prípad neočakávaného výpadku príjmu. Táto rezerva by mala pokryť aspoň niekoľko mesiacov bežných výdavkov.

- Investovať a odkladať peniaze na budúcnosť. Dlhodobé investície môžu pomôcť zmierniť vplyv inflácie a zhodnotiť úspory.

- Zvážiť investovanie do nehnuteľností a príjem z prenájmu ako dodatočný zdroj príjmu, ktorý môže zabezpečiť stabilitu rodinného rozpočtu.

- S troškou skromnosti a šikovnosti je možné ušetriť na výchove dieťaťa. Existuje množstvo tipov, ako znížiť náklady na materskej dovolenke a v ďalších obdobiach života dieťaťa, napríklad nákupom oblečenia či hračiek z druhej ruky.

Ďalšie výdavky prichádzajú s nástupom dieťaťa do školy - školská výbava, nový nábytok, školské výlety, lyžiarske výcviky, krúžky, výdavky na telefón a počítač. Ak máte doma stredoškoláka či stredoškoláčku, výhodou by mohlo byť, ak by si čiastočne dokázali zarábať cez napr. brigády. To isté platí, ak máte doma vysokoškoláka či vysokoškoláčku - vysoké školy sú síce u nás väčšinou bezplatné, no ubytovanie, cestovanie, knihy a strava tiež niečo stoja.

tags: #statisticky #urad #priemerne #naklady #na #dieta