Zabezpečenie adekvátnej a zdravej stravy je kľúčové pre správny vývoj a prosperitu každého človeka, obzvlášť detí a zamestnancov. Na Slovensku existuje komplexný systém podpory a regulácie stravovania, ktorý sa snaží pokryť rôzne životné situácie. Tento systém zahŕňa dotácie na stravu pre deti v školských zariadeniach, podporu pre deti v centrách pre deti a rodiny, ako aj pravidlá pre stravné pri pracovných cestách a príspevky na stravovanie zamestnancov. Cieľom týchto opatrení je nielen zabezpečiť fyzickú potrebu jedla, ale aj podporiť zdravé stravovacie návyky, zmierniť finančnú záťaž rodín a zabezpečiť sociálnu inklúziu. Právne vzťahy pri poskytovaní dotácií upravuje zákon č. 544/2010 Z. z., zatiaľ čo stravovanie zamestnancov je regulované Zákonníkom práce a zákonom o cestovných náhradách. Neustále sa meniace ekonomické podmienky a legislatívne úpravy vyžadujú pravidelnú aktualizáciu informácií, aby boli všetky zúčastnené strany plne informované o svojich právach a povinnostiach.

Dotácie na Stravu pre Deti v Materských, Základných a Stredných Školách

Dotáciu na podporu výchovy k stravovacím návykom dieťaťa možno poskytnúť na zabezpečenie obeda a iného jedla dieťaťu v materskej školy (MŠ), v základnej škole (ZŠ) a v strednej škole (SŠ). Cieľom poskytnutia dotácie na stravu je najmä podpora výchovy detí k zdravým stravovacím návykom, ako aj finančné odbremenenie rodičov detí od platenia úhrady za stravu. Uvedené prispieva k zdravým stravovacím návykom dieťaťa, nakoľko dieťa diétnu stravu skonzumuje v čase obeda, v kolektíve ostatných detí. Právne vzťahy pri poskytovaní dotácií upravuje zákon č. 544/2010 Z. z.

Oprávnené Deti a Podmienky Poskytnutia Dotácie

Podľa § 4 ods. 3 písm. a) zákona o dotáciách, dotáciu možno poskytnúť na dieťa, ktoré navštevuje posledný ročník MŠ, základnú školu, strednú školu (prvý až štvrtý ročník osemročného vzdelávacieho programu v SŠ alebo prvý ročník päťročného vzdelávacieho programu v SŠ po prijatí na vzdelávanie v SŠ z ôsmeho ročníka ZŠ), ak rodič dieťaťa alebo fyzická osoba, ktorej je dieťa zverené do starostlivosti rozhodnutím súdu (ďalej spolu len „rodič dieťaťa“), písomne požiada žiadateľa o dotáciu (ďalej len „zriaďovateľ školy“) prostredníctvom zariadenia školského stravovania, aby podal žiadosť o poskytnutie dotácie na stravu na toto dieťa.

Dotáciu na stravu je možné poskytnúť aj na deti v zariadení predprimárneho vzdelávania, ktoré je vedené v registri zariadení predprimárneho vzdelávania podľa §161l ods. 2 zákona č. 245/2008 Z. z. V prípade detí navštevujúcich posledný ročník MŠ, základnú školu alebo strednú školu (prvý až štvrtý ročník osemročného vzdelávacieho programu alebo prvý ročník päťročného vzdelávacieho programu po prijatí na vzdelávanie v SŠ z ôsmeho ročníka ZŠ) je dotáciu na stravu možné poskytnúť len za splnenia zákonnej podmienky, ktorou je, že rodič dieťaťa o dotáciu požiada. Rodič dieťaťa žiada o poskytnutie dotácie na stravu každoročne, pred začiatkom nového školského roka. O spôsobe prejavenia záujmu o poskytnutie dotácie, ako aj o termíne do kedy je potrebné tento záujem prejaviť, aby zriaďovateľ školy mohol požiadať o poskytnutie preddavku dotácie na dieťa, rodičov informuje zariadenie školského stravovania alebo zriaďovateľ školy. Ak rodič nevyjadrí záujem v termíne stanovenom zriaďovateľom, dotáciu na dieťa nebude možné poskytnúť, až kým v priebehu školského polroka o dotáciu na stravu rodič zriaďovateľa školy nepožiada.

Špecifiká Diétneho Stravovania v Školách

Ak zriaďovateľ nevie zabezpečiť diétne jedlo dieťaťu, u ktorého si zdravotný stav podľa posúdenia ošetrujúceho lekára (lekára špecialistu alebo lekára so špecializáciou v špecializačnom odbore pediatria) vyžaduje osobitné stravovanie, zaradí dieťa do zoznamu stravníkov a v zmysle § 4 ods. 11 zákona o dotáciách poskytnutú dotáciu na stravu vyplatí rodičovi, ktorý diétnu stravu pripraví doma a dieťa si diétnu stravu prinesie na konzumáciu v rámci obeda do školy. Pri donáške diétneho jedla do školy zamestnanci zariadenia školského stravovania zabezpečia manipuláciu a vydávanie jedla dieťaťu (jeho skladovanie, ohrievanie, servírovanie a pod.) v súlade s príslušnými predpismi.

Kto Môže Žiadať o Dotáciu a Potrebné Dokumenty

Žiadosť o dotáciu na stravu podáva žiadateľ na úrade práce, sociálnych vecí a rodiny (ďalej len „úrad“), v ktorého územnom obvode má sídlo žiadateľ dotácie s výnimkou občianskeho združenia. O dotáciu na stravu môže požiadať aj súkromná alebo cirkevná škola, za splnenia podmienky, že je právnickou osobou, ktorá je zaradená v sieti škôl a školských zariadení SR a ktorá má oprávnenie uskutočňovať vzdelávanie podľa školského zákona. V prípade SŠ sú oprávnenými žiadateľmi na poskytnutie dotácie len SŠ s osemročným vzdelávacím programom (napr. gymnázium, konzervatórium) alebo s päťročným vzdelávacím programom.

Žiadosť sa skladá z 3 častí: časť A - identifikácia žiadateľa, časť B - identifikácia MŠ, ZŠ alebo SŠ, časť C - Čestné vyhlásenie štatutárneho zástupcu žiadateľa. K žiadosti sa prikladajú zoznamy detí, na ktoré žiadateľ žiada poskytnutie dotácie na stravu, s uvedením ich mena, priezviska, rodného čísla a adresy pobytu, pričom žiadateľ uvádza deti na zoznamoch podľa stupňa vzdelávania v závislosti od toho, z akého titulu sú deti oprávnené na poskytnutie dotácie (napr. mladšie deti v HN/ŽM v MŠ, okrem detí v poslednom ročníku MŠ; deti, pri ktorých rodič požiadal o poskytnutie dotácie na stravu). Deti z Ukrajiny sa uvádzajú na samostatných zoznamoch oprávnených detí podľa stupňa vzdelávania. Za správnosť údajov uvedených v zozname detí zodpovedá žiadateľ a v tejto súvislosti uchováva podklady, ktoré preukazujú, že dieťa je oprávnené na poskytnutie dotácie (potvrdenia, že ide o mladšie dieťa v MŠ v ŽM/HN, žiadosť rodiča o poskytnutie dotácie na stravu). Za určenie oprávneného dieťaťa z pohľadu navštevovania príslušného ročníka SŠ a príslušného vzdelávacieho programu SŠ, ako aj splnenia zákonnej podmienky, že v prípade prvého ročníka päťročného vzdelávacieho programu ide o dieťa, ktoré bolo prijaté z ôsmeho ročníka ZŠ, zodpovedá žiadateľ o dotáciu na stravu.

V prípade nových školských zariadení, ktoré ešte nežiadali o poskytnutie dotácie - žiadateľ predkladá zriaďovaciu listinu, rozhodnutie MŠVVaM SR o zaradení školy do siete škôl a školských zariadení SR a pridelenie kódu (EDUID) školy podľa centrálneho registra škôl, školských zariadení, elokovaných pracovísk a zriaďovateľov. V prípade SŠ žiadateľ predkladá aj doklad, ktorý potvrdzuje, že ide o SŠ s osemročným alebo päťročným vzdelávacím programom (rozhodnutie MŠVVaM SR o zaradení osemročného alebo päťročného bilingválneho vzdelávacieho programu do siete príslušnej SŠ).

Termíny Podávania Žiadostí a Poskytovania Dotácií

Žiadosť o poskytnutie dotácie, ak je podaná do 10. januára, poskytuje sa do 25. januára na obdobie od 1. januára do 31. augusta. Ak je žiadosť podaná do 10. augusta, poskytuje sa do 25. augusta na obdobie od 1. septembra do 31. decembra. Ak bude žiadosť o poskytnutie dotácie podaná po 10. dni kalendárneho mesiaca, dotáciu úrad poskytne do 25. dňa kalendárneho mesiaca, v ktorom bola žiadosť podaná, na obdobie od 1. dňa v mesiaci podania žiadosti do 31. augusta alebo do 31. decembra, ak bola žiadosť podaná po 31. júli (napr. žiadosť podaná 8.2., dotácia sa poskytne do 25.2. na obdobie od 1.2.). Ak bude žiadosť podaná po 10. dni kalendárneho mesiaca, dotáciu úrad poskytne do 25. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola žiadosť podaná na obdobie od 1. dňa mesiaca nasledujúceho po mesiaci, v ktorom bola podaná žiadosť do 31. augusta alebo do 31. decembra, ak bola žiadosť podaná po 31. júli (napr. žiadosť podaná 19.2., dotácia sa poskytne do 25.3., na obdobie od 1.3.).

Úrad písomne oznamuje žiadateľovi schválenie poskytnutia dotácie a jej sumu alebo neschválenie poskytnutia tejto dotácie. Oznámenie o schválení dotácie obsahuje aj informácie o povinnostiach zriaďovateľa počas poskytovania dotácie na stravu, ktoré sú zverejnené aj na webovom sídle ústredia. Dotácia na stravu sa poskytuje preddavkovo do 25. januára na obdobie od 1. januára do 31. augusta a do 25. augusta na obdobie od 1. septembra do 31. decembra, ak bola žiadosť o poskytnutie dotácie podaná do 10. januára príslušného rozpočtového roka. V súvislosti s poskytnutím preddavku dotácie na stravu na obdobie od 1. septembra do 31. decembra, žiadateľ v termíne do 15. júla príslušného rozpočtového roka predkladá úradu oznámenie o počte odstravovaných detí za obdobie od 1. januára do 30. júna.

Oznamovanie Zmien a Zúčtovanie Dotácií

Žiadateľ o dotáciu na stravu má v prípade zmeny v skutočnostiach rozhodujúcich pre výpočet sumy dotácie na stravu (najmä zmena počtu detí oprávnených na dotáciu na stravu) povinnosť túto zmenu úradu oznámiť vždy do konca toho mesiaca, v ktorom k zmene došlo. V prípade, že túto zmenu nahlási, bude môcť žiadateľ zahrnúť do zúčtovania dotácie aj takéto dieťa, resp. deti, ktoré neboli uvedené v zozname oprávnených detí pri podávaní žiadosti, resp. pri predložení jeho aktualizácie v termíne do 10. dňa kalendárneho mesiaca. Ak na základe oznámenia zmien v počte detí oprávnených na poskytnutie dotácie na stravu z titulu dieťaťa v HN dôjde k naplneniu podmienky poskytovania dotácie na stravu na všetky deti v MŠ (okrem posledného ročníka) z dôvodu, že najmenej 50 % detí v MŠ (okrem posledného ročníka) je v HN, môže úrad poskytnúť žiadateľovi doplatok sumy dotácie na stravu. Doplatok dotácie na stravu sa v takomto prípade poskytne do 25. dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom bola zmena úradu oznámená, na obdobie odo dňa zmeny do 31. augusta alebo do 31. decembra. Poskytnutú dotáciu na stravu za predchádzajúci rozpočtový rok je žiadateľ povinný zúčtovať najneskôr do 31. marca nasledujúceho kalendárneho roka. Podľa § 8a bod 7 zákona o rozpočtových pravidlách sa nevyčerpané prostriedky (nevyčerpaná dotácia) za prijímateľa nevracajú, ak ich suma nepresiahne 5 eur.

Využitie Dotácie a Jej Príspevok ku Kvalite Stravovania

V zmysle § 4 ods. 6 zákona o dotáciách sa dotácia na stravu poskytuje paušálne vo vyššie uvedených sumách, a to aj v prípade, ak zariadenie školského stravovania pripraví stravu v nižšej sume. Dotácia na stravu je určená prioritne na zabezpečenie obeda, a ak zariadenie školského stravovania pripraví stravu v nižšej sume ako je výška dotácie, uvedený rozdiel by mal byť prioritne použitý na skvalitnenie jedla, rozšírenie jedla o doplnkové jedlo (napr. ovocie k obedu, desiata). S cieľom skvalitnenia kultúry stravovania v zariadení školského stravovania, môže byť následne tento rozdiel použitý aj na úhradu ďalších nákladov spojených s prípravou a poskytovaním stravy deťom a zabezpečením prevádzky zariadenia školského stravovania. Je treba podotknúť, že takzvané obedy zadarmo v skutočnosti nie sú úplne zadarmo.

Podpora Výchovy k Plneniu Školských Povinností - Dotácie na Školské Potreby

Okrem dotácií na stravu existuje aj podpora pre deti v oblasti zabezpečovania školských potrieb, ktorá je rovnako dôležitá pre ich vzdelávací proces.

Účel a Právny Rámec

Dotáciu na podporu výchovy k plneniu školských povinností dieťaťa podľa § 4 ods. 1 zákona o dotáciách možno poskytnúť individuálne na dieťa, ktoré navštevuje ZŠ alebo posledný ročník MŠ, ak ide o dieťa v HN alebo o dieťa v ŽM. Školskými potrebami sú napr. učebnice, pracovné zošity, písacie potreby, pomôcky na výtvarnú výchovu, hygienické potreby, obuv, oblečenie.

Kto Má Nárok na Dotáciu na Školské Potreby

Žiadateľom je podľa § 4 ods. 2 zákona o dotáciách zriaďovateľ MŠ alebo ZŠ. Žiadosť o dotáciu na podporu výchovy k plneniu školských povinností podáva žiadateľ na úrade, v ktorého územnom obvode má sídlo žiadateľ o dotáciu s výnimkou občianskeho združenia. Žiadosť o dotáciu predkladá žiadateľ v termíne od 1. januára do 10. januára príslušného rozpočtového roka. Novú žiadosť v prípade nového žiadateľa môže žiadateľ predložiť úradu od 1. septembra do 10. septembra. K žiadosti sa prikladajú zoznamy detí, na ktoré žiadateľ žiada poskytnutie dotácie s uvedením ich mena, priezviska, rodného čísla a adresy pobytu. V závislosti od toho, z akého titulu sú deti oprávnené na poskytnutie dotácie, žiadateľ k žiadosti predkladá zoznam detí podľa § 4 ods. 1 písm. a) zákona o dotáciách alebo zoznam detí podľa § 4 ods. 1 písm. b) zákona.

Zúčtovanie Dotácií na Školské Potreby

Dotáciu na podporu výchovy k plneniu školských povinností je možné poskytnúť žiadateľovi v dvoch častiach, a to do 25. februára a do 25. septembra. Poskytnutú dotáciu na školské potreby za predchádzajúci rozpočtový rok je žiadateľ povinný zúčtovať najneskôr do 31. marca nasledujúceho kalendárneho roka. V súvislosti so zúčtovaním dotácie žiadateľ úradu predkladá doklady preukazujúce využitie dotácie (napr. faktúry, príjmové doklady, objednávky k zakúpeniu učebníc, pracovných zošitov, písacích potrieb a pod., z ktorých sú zrejmé počty detí, resp. tovaru). Podľa § 8a bod 7 zákona o rozpočtových pravidlách sa nevyčerpané prostriedky (nevyčerpaná dotácia) za prijímateľa nevracajú, ak ich suma nepresiahne 5 eur.

Vplyv Daňového Bonusu a Sociálnej Situácie na Dotácie na Stravu

Legislatívne zmeny v posledných rokoch významne ovplyvnili podmienky poskytovania dotácií na stravu pre deti, najmä v súvislosti s daňovým bonusom na dieťa.

Zmeny v Legislatíve a Súbeh s Daňovým Bonusom

Dňa 01.07.2022 nadobudli účinnosť niektoré ustanovenia zákona č. 232/2022 Z. z. o financovaní voľného času dieťaťa a o zmene a doplnení niektorých zákonov. Tento zákon mení a dopĺňa zákon č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov a zákon č. 544/2010 Z. z. Od 01.07.2022 v zmysle § 52zzn ods. 3 písm. a) zákona o dani z príjmov platí, že daňový bonus vo výške 70 eur mesačne, ak vyživované dieťa nedovŕšilo 15 rokov veku, sa poskytuje poslednýkrát za kalendárny mesiac, v ktorom dieťa dovŕši 15 rokov veku. To neplatí, ak sa na vyživované dieťa poskytuje dotácia na stravu podľa § 4 ods. 3 písm. a) a zároveň § 4 ods. 3 písm. c) zákona o dotáciách.Ide o dieťa, ktoré navštevuje posledný ročník MŠ alebo ZŠ a žije v domácnosti, v ktorej si ani jeden člen domácnosti neuplatnil na toto dieťa nárok na sumu daňového zvýhodnenia na vyživované dieťa, ktoré nedovŕšilo 15 rokov veku, žijúce s ním v domácnosti podľa zákona o dani z príjmov (ďalej len „deti bez daňového bonusu“). Táto skutočnosť sa žiadateľovi podľa § 4 ods. 3 písm. c) zákona preukazuje.

V nadväznosti na uvedené od 01.07.2022, v prípade detí bez bonusu je možné dotáciu na stravu poskytnúť len tým deťom v poslednom ročníku MŠ alebo v ZŠ, ak si zákonný zástupca dieťaťa, resp. osoba v ktorej starostlivosti dieťa je (ďalej aj „rodič dieťaťa“) na toto dieťa neuplatnil daňový bonus na dieťa, ktoré nedovŕšilo 15 rokov veku. Teda dotácia je určená pre deti v poslednom ročníku MŠ alebo v ZŠ do 15 rokov veku, ak si rodič na dieťa neuplatnil v zmysle zákona o dani z príjmov nárok na daňový bonus (napr. z dôvodu, že príjmy domácnosti sú nízke, resp. nemá nárok na daňový bonus).V prípade, ak rodičia tejto vekovej kategórie detí majú nárok na uplatnenie si daňového bonusu (v sume 70 eur mesačne), tento bonus je pre nich výhodnejší ako dotácia na stravu (ak by sa dieťa zúčastnilo vyučovania 20 dní v mesiaci, dotácia na stravu by bola vo výške 26 eur mesačne). Súbeh poberania tohto daňového bonusu a dotácie na stravu podľa § 4 ods. 3 písm. c) zákona o dotáciách nie je možný.Naopak, deti nad 15 rokov v ZŠ (napr. z dôvodu opakovania ročníka, odkladu povinnej školskej dochádzky), majú nárok na dotáciu na stravu aj v prípade, ak si rodič na toto dieťa uplatnil nárok na daňový bonus (v sume 40 eur mesačne). Ak dieťa napr. dovŕši 15 rokov dňa 19.10.2022, nárok na daňový bonus v sume 70 eur má rodič dieťaťa poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov veku, t.j. za mesiac október 2022. Od 01.07.2022, v prípade detí bez bonusu, teda dochádza k zmene pri poskytovaní dotácií na stravu pri deťoch v poslednom ročníku MŠ, ktoré nedovŕšili 6 rokov veku (5 ročné deti, príp. aj mladšie deti zaradené na povinné predprimárne vzdelávanie). Tieto deti od 01.07.2022 už nemajú nárok na dotáciu na stravu, ak si rodič na dieťa uplatní daňový bonus.

Daňová minútka | Daňový bonus na dieťa

Preukazovanie Nároku a Zodpovednosť

Nárok na poskytnutie dotácie na stravu podľa § 4 ods. 3 písm. c) zákona o dotáciách od 01.07.2022 preukazuje rodič dieťaťa vo veku do 15 rokov zriaďovateľovi MŠ/ZŠ novým čestným vyhlásením o neuplatnení si daňového bonusu. V tejto súvislosti upozorňujeme, že ak by si v čase poskytovania dotácie na stravu zákonný zástupca dieťaťa uplatnil daňový bonus, je povinný o uvedenom zriaďovateľa bezodkladne informovať, nakoľko v takomto prípade bude dieťaťu poskytovaná dotácia na stravu neoprávnene (trestno-právne dôsledky nepravdivého čestného vyhlásenia podľa § 221 zákona č. 300/2005 Z. z. Trestný zákon v znení neskorších predpisov) a povinnosti vrátiť všetky finančné prostriedky poskytnuté na toto dieťa ako dotáciu na stravu.Rodičia, ktorí si daňový bonus nemôžu uplatniť (napr. z dôvodu, že príjmy domácnosti sú nízke, resp. nemajú nárok na daňový bonus), v termíne do konca mesiaca júl 2022 úradu v súlade so zákonom o dotáciách oznámili úbytok detí v poslednom ročníku MŠ.V nadväznosti na to, z akého titulu sú deti v MŠ/ZŠ oprávnené na poskytnutie dotácie na stravu, zriaďovateľ vyplní príslušný zoznam detí podľa § 4 ods. 3 písm. a) zákona o dotáciách alebo zoznam detí podľa § 4 ods. 3 písm. b) alebo písm. c) zákona o dotáciách, pričom deti z Ukrajiny predkladá na samostatných zoznamoch. Za správnosť údajov uvedených v aktualizovanom zozname detí zodpovedá zriaďovateľ a uchováva podklady súvisiace s jej poskytnutím (potvrdenia o deťoch v ŽM/HN, nové čestné vyhlásenia, že si rodičia neuplatnili nárok na daňový bonus).

Podpora pre Deti v Hmotnej Núdzi a Životnom Minime

V súvislosti s preukázaním, že ide o dieťa v HN dávame do pozornosti, že v zmysle zákona č. 177/2018 Z. z. o niektorých opatreniach na znižovanie administratívnej záťaže využívaním informačných systémov verejnej správy a o zmene a doplnení niektorých zákonov (zákon proti byrokracii), je od 01.04.2022 možné prostredníctvom Over Si preveriť poskytovanie pomoci v hmotnej núdzi, t.j. predmetné potvrdenie nie je potrebné od rodiča vyžadovať, ak má zriaďovateľ možnosť uvedené overiť prostredníctvom informačných systémov.V prípade detí, ktoré sú oprávnené na poskytnutie dotácie na stravu z titulu, že ide o dieťa v ŽM, ak rodič nestihne predložiť potvrdenie, že ide o dieťa v ŽM v stanovenom termíne, avšak informuje zriaďovateľa, že príjem domácnosti je najviac vo výške životného minima, je možné dieťa zaradiť do zoznamu oprávnených detí len na základe informácie od rodiča. Upozorňujeme však rodičov, že Formulár na posúdenie príjmu (pre deti z Ukrajiny je toto tlačivo k dispozícii aj v ukrajinskom jazyku) vrátane podkladov ku konaniu v tejto veci je potrebné doložiť. Deti v ŽM, ktoré zákonný zástupca dieťaťa dodatočne nahlási žiadateľovi a predloží potvrdenie úradu, že ide o dieťa v ŽM, žiadateľ doplní do zoznamu oprávnených detí a tento aktualizovaný zoznam zašle úradu najneskôr do 10. septembra. V prípade, ak bude tento aktualizovaný zoznam predložený po 10. septembri, dodatočne doplnené deti na zozname budú oprávnené na poskytnutie dotácie na stravu až od mesiaca október.Plošné poskytovanie dotácií na stravu v ZŠ a poslednom ročníku MŠ bolo ukončené zákonom č. 417/2020 Z.z., ktorý doplnil novú skupinu detí - tie, ktoré žijú v domácnosti, ktorej členovia si neuplatnili, alebo nemohli uplatniť nárok na daňový bonus. Prechodné ustanovenie zákona č. 417/2020 Z.z. špecifikuje, že dotácia na stravu podľa § 4 ods. 3 písm. c) zákona o dotáciách sa poskytuje dieťaťu, ktoré dovŕšilo 6 rokov veku len v prípade, ak dotáciu nie je možné poskytnúť na každé dieťa v MŠ/ZŠ podľa § 4 ods. 3 písm. a) zákona o dotáciách alebo z dôvodu, že je dieťa v HN/ŽM podľa § 4 ods. 3 písm. b) zákona. To znamená, že žiadateľ dieťa bez daňového bonusu do Zoznamu detí oprávnených na poskytnutie dotácie na stravu uvádza len v tom prípade, ak nemá nárok na dotáciu podľa § 4 ods. 3 písm. a) alebo písm. b).

Stravovanie v Centrách pre Deti a Rodiny: Výzvy a Riešenia

Centrá pre deti a rodiny, predtým známe ako detské domovy, čelia špecifickým výzvam v oblasti zabezpečenia stravovania pre deti, ktoré majú v starostlivosti. Finančné ohodnotenie stravnej jednotky je kritické pre kvalitu života týchto detí.

Financovanie a Problémy s Rozpočtom

Suma na celodennú stravu pre dieťa do troch rokov v Centrách pre deti a rodiny je stanovená na dve eurá a 86 centov. Ministerstvo práce argumentuje, že suma sa vypočítava zo životného minima. Profesionálni rodičia a centrá preto často hľadajú sponzorov a pomáhajú si svojpomocne. Zamestnanci Centra pre deti a rodiny sa zvyknú sťažovať na to, že je stále náročnejšie vyjsť s tými peniazmi. Lebo tie sumy, ktoré dostávajú mesačne, tak s tými musia hospodáriť a mali by vyjsť so všetkými základnými potrebami. Centrá pre deti a rodiny môžu navýšiť rozpočet na jedno dieťa napríklad do troch rokov až na sumu štyri eurá a 42 centov. Keď však pridajú tu, musia zobrať niekde inde, čo vytvára tlak na ostatné rozpočtové položky.

Doplnkové Zdroje a Iniciatívy

Problematiku stravovania v týchto zariadeniach mapovala dobrovoľníčka Anna Valentová, ktorá zistila, že na prípravu obľúbených jedál musia zamestnanci vynakladať dodatočné úsilie, napríklad šetriť mäso z väčších nákupov, alebo nosiť cestoviny z domu. Na západnom Slovensku, kde sídli viac firiem, si vedia centrá zaobstarať aj sponzorov, ktorí im dávajú potravinové dary. Na strednom a východnom Slovensku prilepšujú deťom najmä vychovávatelia. Nosia ovocie, zeleninu, prinášajú to tam v igelitkách, zavárajú, robia si žihľavový sirup, pečú si. Zvyšovanie stravnej jednotky by bolo prínosné, aby bolo možné navýšiť s tým aj tú stravnú jednotku.

Valorizácia Stravnej Jednotky

Ministerstvo práce, sociálnych vecí a rodiny SR uviedlo, že výška stravnej jednotky na deň v Centrách pre deti a rodiny je naviazaná na sumy životného minima. Sumy životného minima, a teda aj výška stravnej jednotky sa každoročne valorizuje, teda navyšuje. Tento mechanizmus by mal zabezpečiť, že stravné jednotky budú kopírovať infláciu a rast životných nákladov, avšak realita ukazuje, že to nemusí byť dostatočné pre pokrytie všetkých potrieb.

Stravné Pri Pracovných Cestách a Zamestnanecké Stravovanie

Regulácia stravného sa netýka len detí, ale aj dospelých v pracovnom procese, predovšetkým pri pracovných cestách a každodennom zamestnaneckom stravovaní. Tieto predpisy sú dôležité pre zamestnávateľov aj zamestnancov.

Základné Princípy a Právna Úprava

Zamestnávateľ má podľa zákona č. 311/2001 Z. z. Zákonník práce v znení neskorších predpisov povinnosť zabezpečovať zamestnancom vo všetkých zmenách stravovanie zodpovedajúce zásadám správnej výživy priamo na pracoviskách alebo v ich blízkosti. Zamestnávateľ zabezpečuje zamestnancom stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja zamestnancovi v priebehu pracovnej zmeny. Zamestnanec má nárok na stravné, ak jeho pracovná cesta trvá najmenej 5 hodín v rámci jedného kalendárneho dňa. Stravné je určené pevnou sumou pre jednotlivé časové pásma a z tohto dôvodu sa jeho použitie zo strany zamestnanca nepreukazuje. Pri viacdňovej tuzemskej pracovnej ceste sa každý kalendárny deň vo vzťahu k nároku na stravné posudzuje samostatne. Ak v rámci jedného kalendárneho dňa zamestnanec vykoná niekoľko tuzemských pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne. Ak zamestnanec vykonáva počas jednej pracovnej zmeny v rámci dvoch kalendárnych dní viac pracovných ciest, z ktorých každá trvá menej ako 5 hodín, pričom celkový súčet trvania týchto pracovných ciest je 5 hodín a viac, patrí zamestnancovi stravné za celkový čas trvania týchto pracovných ciest.

Zmeny Súm Stravného od 1. Septembra

Od 1. septembra 2024 sa zvyšujú sumy stravného pri tuzemských pracovných cestách. V zmysle zákonov bolo vyhlásené opatrenie č. 211/2024 Z. z., ktorým sa sumy stravného opätovne zvyšujú. Od sadzby stravného (diéty) pri tuzemskej pracovnej ceste v prvom časovom pásme (5 až 12 hodín) sa odvíjajú viaceré ďalšie sumy stravného, napríklad maximálny daňový výdavok na stravné u SZČO alebo minimálna hodnota stravovacej poukážky. Hoci zmeny boli nastavené predvídateľne, t. j. k určenému dátumu odo dňa splnenia podmienok na ich zvýšenie, vyššie sumy stravného budú účinné až od 1. septembra.Príspevok na stravovanie zamestnanca od 1.9.2024 môže byť vo výške maximálne 4,57 eura (t. j. 55 % z hodnoty stravného 8,30 eura pre časové pásmo 5 až 12 hodín).Minimálna hodnota stravovacej poukážky musí byť najmenej 75 % stravného (z náhrady pri pracovnej ceste, ktorá trvá 5-12 hodín), teda od 1. septembra 2024 (na základe sumy 8,30 eura) je to 6,23 eura. Ak zamestnávateľ poskytuje finančný príspevok na stravovanie, minimálna suma príspevku činí 55 % z hodnoty stravného lístka, t. j. od 1. septembra 2024 je to 4,57 eura. Finančný príspevok na stravné sa poskytuje vždy dopredu, aby zamestnanec mal k dispozícii finančné prostriedky prvý pracovný deň nasledujúceho mesiaca.

Povinnosti Zamestnávateľa pri Zabezpečení Stravovania

Zamestnávateľ zabezpečuje zamestnancom stravovanie najmä poskytovaním jedného teplého hlavného jedla vrátane vhodného nápoja zamestnancovi v priebehu pracovnej zmeny týmito spôsobmi:

- vo vlastnom stravovacom zariadení,

- v stravovacom zariadení iného zamestnávateľa,

- prostredníctvom právnickej alebo fyzickej osoby s oprávnením sprostredkovať stravovacie služby (teda formou stravovacích poukážok - gastrolístkov, resp. elektronických stravovacích kariet).Zamestnávateľ má túto povinnosť, ak zamestnanec v rámci pracovnej zmeny vykonáva prácu viac ako 4 hodiny. Príspevok zamestnávateľa na stravovanie zamestnanca je určený do výšky 55 % stravného poskytovaného pri pracovnej ceste v trvaní 5 až 12 hodín.

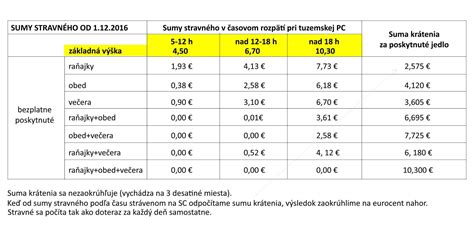

Krátenie Stravného a Špecifické Situácie

Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste bezplatné stravovanie v celom rozsahu. Zabezpečené bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál počas tuzemskej pracovnej cesty a kalendárneho dňa, čo znamená raňajky, obed a večera. Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas tuzemskej pracovnej cesty a kalendárneho dňa (napr. zabezpečenie len obeda, len večere, raňajok a obeda a pod.). Zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste čiastočné bezplatné stravovanie (napr. len obed, ale v plnej výške). Poskytnutie obvyklého pohostenia (káva, obložený chlebík, obložená žemľa, minerálna voda a pod.) sa nepovažuje za bezplatné stravovanie a nemá vplyv na nárok na stravné. Stravné slúži zamestnancovi na zabezpečenie si teplého jedla. Krátenie stravného sa nevzťahuje na poskytnutie zamestnancovi rôznych „stravovacích poukážok - gastro lístkov“, pretože v tomto prípade sa zamestnancom poskytuje len určitá peňažná hodnota formou „lístka“ a nie stravovanie (napr. obed).

Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 18 hodín. Za bezplatne zabezpečené raňajky o 25 %, za bezplatne zabezpečený obed o 40 %, za bezplatne zabezpečenú večeru o 35 %. Pri sumách stravného podľa oznámenia MPSVR SR č. 280/2025 Z. z. sa stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa od 1. septembra 2024, kráti o: raňajky o 5,15 € (20,60 € x 25 % = 5,15 €), obed o 8,24 € (20,60 € x 40 % = 8,24 €), večere o 7,21 € (20,60 € x 35 % = 7,21 €). Vo väzbe na vypočítanú nominálnu (menovitú) mieru krátenia stravného za bezplatne poskytnuté raňajky, bezplatne poskytnutý obed a za bezplatne poskytnutú večeru je potrebné upozorniť na to, že sa nezaokrúhľuje vypočítaná nominálna (menovitá) miera krátenia, ale podľa § 5 ods. 10 zákona o cestovných náhradách sa zaokrúhľuje až vypočítané, určené stravné, a to na najbližší eurocent nahor. Týmto spôsobom sa zaokrúhľuje stravné za každý kalendárny deň samostatne, nezaokrúhľuje sa stravné za pracovnú cestu ako celok. Určené stravné = nárok na stravné pre dané časové pásmo v rámci kalendárneho dňa - vypočítaná miera krátenia za bezplatne zabezpečené jedlo (raňajky, obed, večera) bez zaokrúhlenia.

Ak má zamestnanec so zamestnávateľom dohodnuté iné podmienky poskytovania stravného, nominálna hodnota krátenia za raňajky, obed a večeru sa vypočíta z najvyššie dohodnutej sumy stravného medzi zamestnancom a zamestnávateľom. Stravné sa v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a pod.). Ak zamestnanec z dôvodov, ktoré nezavinil, zabezpečené jedlo, resp. poskytnuté raňajky nemohol prevziať, má právo tieto dôvody uviesť vo vyúčtovaní tuzemskej pracovnej cesty a oprávnený zamestnanec zamestnávateľa tento aspekt posúdi. Stravné sa nekráti pri dohodnutom prerušení tuzemskej pracovnej cesty na žiadosť zamestnanca v období pred začiatkom výkonu práce na pracovnej ceste alebo v období po skončení výkonu práce na pracovnej ceste (§ 3 ods. 2) a pri prerušení tuzemskej pracovnej cesty z dôvodu návštevy rodiny (§ 4 ods. 1 písm. e).

Daňové Aspekty Príspevkov na Stravovanie a Sociálny Fond

Príspevky zamestnávateľa na stravovanie zamestnancov sú daňovým výdavkom zamestnávateľa podľa § 19 ods. 2 písm. c) bod 5 zákona o dani z príjmov. Zamestnávateľ môže prispievať na stravu zamestnancov aj zo sociálneho fondu, ktorého použitie upravuje zákon o sociálnom fonde. Výška príspevku zo sociálneho fondu nie je limitovaná, táto sa dohodne v kolektívnej zmluve a ak nie je uzavretá, o výške príspevku na stravovanie zo sociálneho fondu rozhodne zamestnávateľ.Zamestnávateľ môže poskytnúť zamestnancovi finančný príspevok na stravovanie podľa § 152 ods. 8 Zákonníka práce, ak zamestnávateľ nezabezpečuje stravovanie vo vlastnom stravovacom zariadení alebo v stravovacom zariadení iného zamestnávateľa (ak nejde o prípady podľa § 152 ods. 7 Zákonníka práce) alebo ak zamestnanec na základe lekárskeho potvrdenia od špecializovaného lekára nemôže stravovanie využiť obvyklým spôsobom. Daňovým výdavkom na nákup jednej stravovacej poukážky na stravovanie zamestnanca v období do 31.8.2024 môže byť maximálne suma 4,29 eura (čo je 55 % z hodnoty stravného 7,80 eura) a od 1.9.2024 suma 4,57 eura (čo je 55 % z hodnoty stravného 8,30 eura). Pre zamestnanca, ktorý sa nemôže stravovať obvyklým spôsobom zo zdravotných dôvodov, môže zamestnávateľ poskytnúť finančný príspevok na stravovanie v sume napríklad 5 eur na jedno jedlo. V nadväznosti na nárast cien jedál a nealkoholických nápojov v reštauračnom stravovaní dochádza na Slovensku opäť k úprave súm stravného.

Praktické Aspekty Školského Stravovania

Efektívna organizácia školského stravovania si vyžaduje jasné pravidlá pre platby, objednávanie a výdaj stravy.

Systém Objednávania a Výdaja Stravy

Mnohé školské jedálne prešli na nový systém stravovania, ktorý zahŕňa výdaj a objednávanie stravy s využitím osobných identifikačných čipov. Jednorázovo stravník po úhrade stravy obdrží čipový kľúč, ktorý je neprenosný a oprávňuje vlastníka na odber jedného obeda. Samotný čipový kľúč okrem jedinečného kódu nenesie žiadnu informáciu. Všetky údaje o stravníkovi sú bezpečne uložené v programe Školskej jedálne. Stratu, či odcudzenie čipu je potrebné okamžite nahlásiť v školskej jedálni, kde sa kľúč zablokuje. Stravník tak nepríde o cenu zakúpených obedov, ale bude si musieť zakúpiť nový čip. Stratený čip sa zablokuje a prípadný nálezca tak nezíska zaplatené jedlo. Ak si čipový kľúč náhodou zabudnete doniesť so sebou, po kontrole v systéme (či je strava prihlásená, uhradená) Vám umožníme odobrať obed s náhradným lístkom a vykonáme záznam odobratia obeda bez čipového kľúča. Žiadame však, aby sa toto náhradné riešenie nevyužívalo pravidelne.

Platby a Odhlasovanie Stravy

Pred uskutočnením prvej bezhotovostnej platby je potrebné si vyžiadať v školskej jedálni variabilný symbol. Platba za stravu sa realizuje jednorázovým prevodným príkazom, trvalým príkazom, resp. inkasom, najneskôr do 25. dňa v mesiaci. Je dôležité, aby bola každá jednotlivá platba za stravu zaevidovaná v elektronickom systéme. V prípade materskej školy je nutné dieťa odhlásiť zo stravy deň vopred! V prípade neodhlásenia stravy včas, stravník uhrádza hodnotu celodennej stravy v plnej výške, t. j. napríklad 1,29 € za každý neodhlásený deň. Zmeny cien stravného sa od 1. septembra 2019 menia v zmysle VZN. Pre koho budú obedy od 1. septembra, sú to predovšetkým pre deti, ktoré navštevujú posledný ročník v materskej škole (tzv. predškoláci). Dotácia sa poskytuje vo výške 1,20 eur na deň.

Daňová minútka | Daňový bonus na dieťa

tags: #stravna #jednotka #na #dieta