V oblasti zamestnanosti na Slovensku sú pojmy ako „diéty“, „stravné“ či „príspevok na stravovanie“ bežnou súčasťou každodennej praxe. Tieto finančné alebo nefinančné benefity majú za cieľ kompenzovať zamestnancom zvýšené výdavky spojené s výkonom práce mimo ich pravidelného pracoviska alebo zabezpečiť im základnú potrebu stravovania. Avšak, s rastúcim počtom exekučných konaní v spoločnosti, vyvstáva kľúčová otázka: do akej miery sú tieto príspevky chránené pred exekúciou? Legislatívne zmeny, najmä novela Zákonníka práce účinná od marca 2021, priniesli nové výzvy a možnosti pre zamestnancov aj zamestnávateľov. Pred zavedením novely prebiehali rozsiahle diskusie vo vzťahu k finančnému príspevku a exekúcii. Tento článok poskytuje odpoveď na otázku, či finančný príspevok na stravovanie je alebo nie je chránený pred exekúciou a detailne rozoberá všetky relevantné aspekty súvisiace s nárokom, výpočtom a ochranou rôznych foriem stravného. Preskúmame podmienky nároku na stravné pri tuzemských pracovných cestách, mechanizmus krátenia stravného pri zabezpečenom bezplatnom stravovaní, a taktiež sa pozrieme na špecifický peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie pre osoby s ťažkým zdravotným postihnutím (ŤZP), ktorý predstavuje odlišnú kategóriu podpory.

I. Rozdiely medzi diétami, stravným a príspevkom na stravovanie

Je dôležité rozlišovať medzi rôznymi typmi náhrad a príspevkov súvisiacich so stravovaním, ktoré sú upravené slovenskou legislatívou. Každý z týchto pojmov má špecifický účel, podmienky vzniku nároku a odlišné postavenie vo vzťahu k exekúcii. Nárok na diéty alebo cestovné náhrady Vám ako zamestnancovi vzniká v prípade pracovnej cesty, prípadne zahraničnej pracovnej cesty. Diéty, alebo presnejšie cestovné náhrady, sú primárne určené na pokrytie zvýšených výdavkov zamestnanca, ktoré mu vzniknú pri výkone práce na pracovnej ceste, a to nielen na stravovanie, ale aj na ubytovanie, cestovné náklady a iné nutné výdavky. Stravné slúži zamestnancovi na zabezpečenie si teplého jedla počas pracovnej cesty.

Na druhej strane, príspevok na stravovanie podľa Zákonníka práce je určený na zabezpečenie stravovania zamestnancov, ktorí vykonávajú prácu na svojom pravidelnom pracovisku. Zamestnávateľ má povinnosť zabezpečiť svojim zamestnancom stravovanie, čo môže urobiť prostredníctvom viacerých foriem, ako sú napríklad gastrolístky (príp. stravovacia karta) alebo finančný príspevok na stravovanie. Tento príspevok je stanovený zákonom a má pomôcť zamestnancom pokryť náklady na jedno teplé jedlo denne počas pracovnej doby. Novela Zákonníka práce účinná od 1. marca 2021 zaviedla mnohé zmeny, ktorými sa Zákonník práce snaží prispôsobiť meniacej sa dobe a „moderným formám“ výkonu práce. Jednou zo zmien bolo zavedenie nového práva pre zamestnancov - výber medzi tzv. gastrolístkom a finančným príspevkom na stravovanie. O takomto postupe hovorí aj zákon v zmysle ustanovenia § 152 zákona č. 311/2011 Z. z. zabezpečených zamestnávateľom.

Úplne odlišnou kategóriou je peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie. Peňažný príspevok na kompenzáciu zvýšených výdavkov na diétne stravovanie slúži na zmiernenie dôsledkov pravidelných zvýšených výdavkov spojených s ťažkým zdravotným postihnutím fyzickej osoby. Zvýšené výdavky na diétne stravovanie sú výdavky na obstaranie potravín spojených s dodržiavaním diétneho režimu. Tento príspevok nie je viazaný na pracovný pomer, ale na zdravotný stav fyzickej osoby a jej odkázanosť na špecifickú diétu. Je to sociálna dávka určená na zmiernenie finančnej záťaže, ktorú so sebou prinášajú špecifické zdravotné potreby. Jeho účel a mechanizmus poskytovania sú teda diametrálne odlišné od stravného či príspevku na stravovanie, ktoré súvisia s pracovným výkonom, resp. pracovnoprávnym vzťahom. Zákony súvisiace s týmito príspevkami sú taktiež odlišné, čo naznačuje ich rozličné právne postavenie a aplikáciu.

II. Podmienky nároku na stravné pri tuzemských pracovných cestách

Nárok na stravné pri tuzemských pracovných cestách je presne definovaný zákonom, konkrétne zákonom č. 283/2002 Z. z. o cestovných náhradách. Tento právny predpis detailne upravuje, kedy zamestnancovi vzniká nárok na stravné, aké sú jeho výšky a za akých podmienok sa poskytuje. Pracovná cesta je vymedzená v zákone č. 283/2002 Z.z.o cestovných náhradách: “(1) Pracovná cesta podľa tohto zákona je čas od nástupu zamestnanca na cestu na výkon práce do iného miesta, ako je jeho pravidelné pracovisko, vrátane výkonu práce v tomto mieste do skončenia tejto cesty. Pracovná cesta podľa tohto zákona je aj cesta, ktorá trvá od nástupu osoby uvedenej v § 1 ods. 2 a cestu na plnenie činností pre ňu vyplývajúcich z osobitného postavenia vrátane výkonu činností do skončenia tejto cesty."

Základnou podmienkou pre vznik nároku na stravné je, že pracovná cesta zamestnanca trvá najmenej 5 hodín v rámci jedného kalendárneho dňa. Dĺžka trvania pracovnej cesty je kľúčová, pretože stravné sa pri tuzemskej pracovnej ceste poskytuje za každý kalendárny deň pracovnej cesty podľa dĺžky trvania pracovnej cesty v kalendárnom dni. Stravné je určené pevnou sumou pre jednotlivé časové pásma a z tohto dôvodu sa jeho použitie zo strany zamestnanca nepreukazuje. Aktuálne platné časové pásma sú pre trvanie pracovnej cesty 5 až 12 hodín, 12 až 18 hodín a nad 18 hodín. Každé z týchto pásiem má priradenú konkrétnu peňažnú sumu, ktorá má pokryť náklady na stravovanie.

Pre situácie, kedy zamestnanec vykoná v rámci jedného kalendárneho dňa niekoľko tuzemských pracovných ciest, nárok na stravné sa posudzuje za každú pracovnú cestu samostatne. Tento prístup zabezpečuje spravodlivé vyúčtovanie výdavkov. Podobne, pri viacdňovej tuzemskej pracovnej ceste sa každý kalendárny deň vo vzťahu k nároku na stravné posudzuje samostatne. To znamená, že aj keď pracovná cesta trvá napríklad tri dni, každý deň sa vyhodnocuje samostatne z hľadiska dĺžky trvania a následného nároku na stravné. Existuje aj špecifický prípad, keď počas jednej pracovnej zmeny v rámci dvoch kalendárnych dní zamestnanec vykoná viac pracovných ciest, z ktorých každá trvá menej ako 5 hodín, pričom celkový súčet trvania týchto pracovných ciest je 5 hodín a viac, patrí zamestnancovi stravné za celkový čas trvania týchto pracovných ciest. Táto úprava predchádza tomu, aby zamestnanci boli ukrátení o stravné v prípade segmentovaných ciest, ktoré v celku dosahujú požadovanú minimálnu dĺžku.

Ako odpočítať cestovné výdavky (bez auditu!)

Kľúčovým pojmom pri posudzovaní nároku na stravné je aj "pravidelné pracovisko". Pravidelné pracovisko je tiež definované v zákone č. 283/2002 Z.z. ako “miesto písomne dohodnuté so zamestnancom. Ak také miesto nie je dohodnuté, je pravidelným pracoviskom miesto výkonu práce dohodnuté v pracovnej zmluve alebo v dohodách o prácach vykonávaných mimo pracovného pomeru." Táto definícia je rozhodujúca pre určenie, či sa daná cesta vôbec považuje za pracovnú cestu. Ak sa zamestnancovi zmenila pracovná zmluva alebo pôjde o dočasné pridelenie k inému zamestnávateľovi, pravidelné pracovisko sa môže zmeniť. Napríklad, ak by išlo o dočasné pridelenie k inému zamestnávateľovi, pravidelným pracoviskom bude miesto výkonu práce dohodnuté v dohode o dočasnom pridelení a v tomto prípade teda nepôjde o pracovnú cestu a nevznikne ani nárok na diéty.

Zákon o cestovných náhradách pamätá aj na situácie, keď je pracovná cesta prerušená. Môže ísť o dohodnuté prerušenie tuzemskej pracovnej cesty na žiadosť zamestnanca v období pred začiatkom výkonu práce na pracovnej ceste alebo v období po skončení výkonu práce na pracovnej ceste (§ 3 ods. 2). Prerušenie môže nastať aj z dôvodu návštevy rodiny (§ 4 ods. 1 písm. e). V takýchto prípadoch je dôležité správne posúdiť nárok na stravné a iné cestovné náhrady, keďže počas prerušenia nemusí zamestnancovi nárok vznikať.

Zamestnávateľ má tiež možnosť dohodnúť so zamestnancami nižšie sumy stravného oproti štátom garantovanej výške, najviac však o 5 %. (§ 5 zákona č. 283/2002 Z. z.). Táto flexibilita umožňuje zamestnávateľom prispôsobiť výšku stravného ich interným podmienkam a možnostiam, avšak s jasne stanovenými legislatívnymi limitmi. Je dôležité, aby zamestnávatelia dbali na správne nastavenie týchto podmienok a zabezpečili ich súlad s platnou legislatívou.

III. Krátenie stravného pri zabezpečenom bezplatnom stravovaní

Jedným z významných aspektov, ktoré ovplyvňujú výšku stravného, je zabezpečenie bezplatného stravovania zamestnávateľom počas pracovnej cesty. Zákon č. 283/2002 Z. z. stanovuje jasné pravidlá, kedy a v akej miere sa stravné kráti, ak má zamestnanec zabezpečené jedlo. V § 5 zákona č. 283/2002 Z. z. nie je stanovená hodnota (cena) bezplatne zabezpečeného stravovania - ide o nepeňažné plnenie. Tento princíp odráža zámer, že stravné má slúžiť na pokrytie nákladov, ktoré zamestnancovi vzniknú, ak si stravu musí zabezpečiť sám.

Rozlišuje sa medzi zabezpečeným bezplatným stravovaním v celom rozsahu a čiastočným bezplatným stravovaním. Zabezpečené bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál počas tuzemskej pracovnej cesty a kalendárneho dňa, čo znamená raňajky, obed a večera. Ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste bezplatné stravovanie v celom rozsahu, zamestnávateľ stravné zamestnancovi neposkytuje. V takomto prípade nie je dôvod na vyplatenie stravného, pretože zamestnanec nemá žiadne výdavky na stravovanie.

Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas tuzemskej pracovnej cesty a kalendárneho dňa (napríklad zabezpečenie len obeda, len večere, raňajok a obeda a podobne). V takýchto prípadoch zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na tuzemskej pracovnej ceste čiastočné bezplatné stravovanie (napríklad len obed, ale v plnej výške). Krátenie stravného je v tomto prípade logické, pretože zamestnanec má pokrytú časť svojich stravovacích potrieb zamestnávateľom.

Dôležité je tiež vedieť, čo sa za bezplatné stravovanie nepovažuje. Poskytnutie obvyklého pohostenia (káva, obložený chlebík, obložená žemľa, minerálna voda a pod.) sa nepovažuje za bezplatné stravovanie, ktoré by viedlo ku kráteniu stravného. Taktiež, poskytnutie zamestnancovi rôznych „stravovacích poukážok - gastro lístkov“ nie je považované za bezplatné stravovanie v zmysle krátenia diét. V tomto prípade sa zamestnancom poskytuje len určitá peňažná hodnota formou „lístka“, a nie stravovanie (napríklad obed). Preto tieto formy benefitov nemajú vplyv na výšku nárokového stravného.

Mechanizmus krátenia stravného je presne stanovený percentuálne pre každé hlavné jedlo. Stravné sa kráti o vypočítanú nominálnu hodnotu, ktorá sa vypočíta zo stravného pre časové pásmo nad 18 hodín. Konkrétne percentá sú nasledovné: za bezplatne zabezpečené raňajky o 25 %, za bezplatne zabezpečený obed o 40 % a za bezplatne zabezpečenú večeru o 35 %. Pre lepšie pochopenie si môžeme uviesť príklad. Pri sumách stravného podľa oznámenia MPSVR SR č. 280/2025 Z. z. sa stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa od 1. večere kráti o 7,21 € (20,60 € x 35 % = 7,21 €), ak je hodnota stravného pre pásmo nad 18 hodín 20,60 €.

Vo väzbe na vypočítanú nominálnu (menovitú) mieru krátenia stravného za bezplatne poskytnuté raňajky, bezplatne poskytnutý obed a za bezplatne poskytnutú večeru je potrebné upozorniť na to, že sa nezaokrúhľuje vypočítaná nominálna (menovitá) miera krátenia, ale podľa § 5 ods. 10 zákona o cestovných náhradách sa zaokrúhľuje až vypočítané, určené stravné, a to na najbližší eurocent nahor. Týmto spôsobom sa zaokrúhľuje stravné za každý kalendárny deň samostatne, nezaokrúhľuje sa stravné za pracovnú cestu ako celok. Formula pre výpočet je nasledovná: Určené stravné = nárok na stravné pre dané časové pásmo v rámci kalendárneho dňa - vypočítaná miera krátenia za bezplatne zabezpečené jedlo (raňajky, obed, večera) bez zaokrúhlenia. Ak má zamestnanec so zamestnávateľom dohodnuté iné podmienky poskytovania stravného (napríklad vyššie ako minimálne zákonom stanovené sumy), nominálna hodnota krátenia za raňajky, obed a večeru sa vypočíta z najvyššie dohodnutej sumy stravného medzi zamestnancom a zamestnávateľom. Opäť platí, že vypočítaná miera krátenia sa nezaokrúhľuje, zaokrúhľuje sa až vypočítané stravné, a to vždy na najbližší eurocent nahor. Stravné sa kráti o vypočítanú nominálnu mieru krátenia. Kráti sa stravné, na ktoré má zamestnanec nárok v rámci kalendárneho dňa podľa času trvania tuzemskej pracovnej cesty.

Existujú však výnimky, kedy sa stravné v prípade bezplatne zabezpečeného jedla nekráti. Platí to vtedy, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napríklad skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a podobne). V takom prípade, ak zamestnanec z dôvodov, ktoré nezavinil zabezpečené jedlo, respektíve poskytnuté raňajky nemohol prevziať, má právo tieto dôvody uviesť vo vyúčtovaní tuzemskej pracovnej cesty a oprávnený zamestnanec zamestnávateľa tento aspekt posúdi. Je kľúčové, aby boli tieto dôvody riadne zdokumentované a preukázané, aby sa predišlo akýmkoľvek nedorozumeniam alebo neoprávnenému kráteniu stravného.

IV. Príspevok na stravovanie a legislatívne zmeny po 1. marci 2021

Legislatívne prostredie upravujúce príspevky na stravovanie pre zamestnancov prešlo významnými zmenami, najmä s účinnosťou novely Zákonníka práce od 1. marca 2021. Tieto zmeny boli reakciou na meniace sa požiadavky trhu práce a snahu o modernizáciu vzťahov medzi zamestnávateľmi a zamestnancami. Jednou z najzásadnejších noviniek bolo zavedenie nového práva pre zamestnancov - práva na výber medzi tradičným gastrolístkom (príp. stravovacou kartou) a finančným príspevkom na stravovanie. Pred zavedením novely však prebiehali rozsiahle diskusie vo vzťahu k tomuto finančnému príspevku a exekúcii.

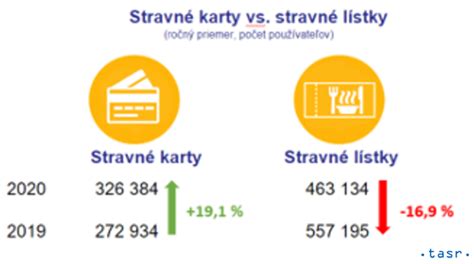

Po zmenách v príspevku na stravovanie, ktoré platia už od marca 2021, sú stravné lístky a karty v porovnaní s inými formami stravného ešte výhodnejšie. Toto tvrdenie má svoje opodstatnenie v niekoľkých rovinách, týkajúcich sa nielen samotných zamestnancov, ale aj zamestnávateľov.

Pre zamestnancov, stravné na karte či lístkoch pomôže preklenúť obdobie, kým banka vydá novú platobnú kartu, čo je dôležitá poistka pre prípad, že si zamestnanec musí zablokovať bankovú kartu či už pre krádež alebo stratu. Oddelenie prostriedkov na stravu v rámci stravných lístkov a kariet je taktiež dobrou poistkou. Nehovoriac o tom, že stravné karty so sebou prinášajú množstvo ďalších praktických výhod, akými sú presná platba, jednoduchý prehľad o stave účtu či atraktívny cashback z nákupov a exkluzívne zľavy. Tieto moderné nástroje tak zvyšujú komfort a efektivitu využívania príspevku na stravovanie.

Pre zamestnávateľov poskytujú stravné lístky a karty istotu, že stravné nepošlú zamestnancom neskôr, než majú. Podľa výkladu Finančnej správy totiž platí, že zamestnanec musí mať stravné na svojom účte v prvý pracovný deň v mesiaci tak, aby si zaň mohol kúpiť obed. Ak mu príde stravné na účet neskôr, z pohľadu zákona pôjde o bežný príjem, ktorý je potrebné zdaniť a zaplatiť z neho odvody. Zároveň platba nebude rátaná ako splnenie si povinnosti poskytnúť zamestnancovi jedno teplé jedlo denne, ktoré zamestnávateľovi vyplýva zo Zákonníka práce. Pri stravných lístkoch a kartách si váš zamestnávateľ, ale aj vy môžete tieto nepríjemnosti ušetriť. Aj naďalej tak zostávajú lístky a karty najvýhodnejšou formou stravného, najmä z pohľadu právnej istoty a eliminácie daňových a odvodových rizík.

Zamestnanec má právo na výber formy príspevku, pričom zmena je možná až po uplynutí 12 mesiacov od poslednej voľby. O takomto postupe hovorí aj zákon v zmysle ustanovenia § 152 zákona č. 311/2011 Z. z. zabezpečených zamestnávateľom. Táto lehota zabezpečuje stabilitu vo výbere a administratívnu jednoduchosť pre zamestnávateľov. Možnosť voľby medzi gastrolístkom (príp. stravovacou kartou) alebo finančným príspevkom na stravovanie dáva zamestnancom väčšiu flexibilitu a kontrolu nad spôsobom, akým si zabezpečujú svoje stravovanie. Avšak, ako uvidíme v nasledujúcej sekcii, táto voľba má zásadné dôsledky aj vo vzťahu k exekúcii.

V. Exekúcia a príspevky na stravovanie: Kľúčové aspekty

Otázka, či môže byť príspevok na stravovanie predmetom exekúcie, je jednou z najčastejšie diskutovaných tém v kontexte finančných nárokov zamestnancov a ich ochrany. Pred zavedením novely Zákonníka práce v roku 2021 bola táto otázka predmetom mnohých nejasností a interpretácií. Novela však priniesla významné objasnenie, aj keď s určitými nuansami, ktoré je potrebné podrobne preskúmať.

Podľa Exekučného poriadku v prípade, ak poverený exekútor prikáže platiteľovi mzdy (t.j. zamestnávateľovi), aby odo dňa doručenia príkazu na začatie exekúcie zrážkami zo mzdy povinného (t.j. zamestnanca) vykonával zo mzdy zamestnanca určené zrážky a nevyplácal mu zrazené sumy, zamestnávateľ je povinný takýto príkaz vykonať. Otázkou teda je, čo sa považuje za mzdu, či finančný príspevok na stravovanie patrí alebo nepatrí do mzdy a či sa teda môže stať predmetom exekúcie. Exekúcia sa primárne zameriava na zrážky zo mzdy a z iných príjmov. Vykonávajú sa z čistej mzdy zamestnanca a do čistej mzdy sa započítavajú aj čisté odmeny za vedľajšiu činnosť, náborový príspevok a hodnota naturálií.

Kľúčovým bodom, ktorý priniesla novela Zákonníka práce, je doplnenie definície mzdy tak, že za mzdu sa nepovažuje príspevok na stravovanie v zmysle § 152 ods. 3 a 8 Zákonníka práce. To znamená, že z tohto pohľadu je odpoveď jasná: príspevok na stravovanie nie je zákonom považovaný za mzdu a nemal by byť priamo predmetom zrážok zo mzdy. Avšak, tu prichádza na rad dôležité "Ale pozor!". Táto ochrana nie je absolútna, pokiaľ ide o finančný príspevok na stravovanie, ktorý je zamestnávateľom zamestnancovi vyplácaný na bankový účet. Exekútor totiž nevie rozlíšiť, akú časť zostatku na vašom účte tvorí mzda a akú stravné. Keď sú všetky prostriedky zmiešané na jednom bankovom účte, je pre exekútora mimoriadne náročné, ak nie nemožné, oddeliť finančný príspevok na stravovanie od iných príjmov, ako je napríklad samotná mzda. V dôsledku toho, aj napriek legislatívnej definícii, môže finančný príspevok na stravovanie vyplácaný na účet fakticky podliehať exekúcii ako súčasť celkového zostatku na bankovom účte.

Úplne iná situácia nastáva v prípade gastro karty, respektíve stravovacej karty. Môže exekútor siahnuť na kredit na gastro karte? Odpoveď je v tomto prípade jednoznačná: nie. Gastro karta, resp. stravovacia karta, je zabezpečená PIN kódom a slúži výhradne na nákup jedla. Prostriedky na nej sú viazané na konkrétny účel a predstavujú nepeňažné plnenie, respektíve určitú peňažnú hodnotu formou „lístka“ a nie priamo peniaze, ktoré by boli voľne dostupné na bankovom účte. Stravné lístky a karty totiž nespadajú do prostriedkov, na ktoré by vám mohol siahnuť. Toto je kľúčový rozdiel, ktorý robí gastrolístky a stravovacie karty výhodnejšou formou príspevku na stravovanie z hľadiska ochrany pred exekúciou.

Exekútor postupuje v konaní podľa presných pravidiel.

tags: #uplatni #si #dieta #na #ktore #plati