V súvislosti s daňovým bonusom na dieťa, ktorý predstavuje významnú formu štátnej podpory pre rodiny, je dôležité pochopiť jeho fungovanie, podmienky uplatnenia a najmä zmeny, ktorými prešiel v priebehu času. Hoci požiadavka na presnú výšku daňového bonusu v roku 2000 odkazuje na historickú legislatívu, aktuálne dostupné informácie a rozsiahla analýza sa primárne zameriavajú na podmienky a výpočty platné v nedávnych a budúcich obdobiach, konkrétne v rokoch 2023, 2024 a 2025. Preto sa tento článok sústredí na objasnenie súčasného rámca daňového bonusu, pričom prostredníctvom konkrétnych príkladov a legislatívnych úprav ilustruje, ako sa tento nástroj vyvíjal a aké pravidlá platia pre daňovníkov v nedávnom období.

Daňový bonus: Základný princíp a právny rámec

Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Neznižuje základ dane z príjmov, ale priamo znižuje vypočítanú daň. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“. T. j. buď sa o sumu mesačného daňového bonusu znižuje jeho preddavok na daň zo sumy mesačnej mzdy. A ak je bonus vyšší ako tento preddavok, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Daňový bonus na dieťa si môže uplatniť len fyzická osoba.

Kto si môže uplatniť daňový bonus a základné podmienky

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť), a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napríklad príjmy z prenájmu alebo z kapitálového majetku.

Pre uplatnenie nároku na daňový bonus je nevyhnutné splniť niekoľko základných podmienok:

- Spoločná domácnosť: Dieťa žije s daňovníkom v spoločnej domácnosti. Dieťa môže byť vlastné, osvojené, dieťa druhého z manželov alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu.

- Druh príjmu: Daňovník musí mať zdaniteľné príjmy zo zamestnania podľa § 5 zákona o dani z príjmov alebo z podnikania alebo samostatnej zárobkovej činnosti podľa § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrnu. Ešte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď prvú skupinu alebo druhú skupinu príjmov a to v určitej výške. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške.

- Pôvod príjmov: Daňový bonus patrí len zamestnancovi či SZČO, ktorý mal v danom roku viac ako 90 % príjmov zo zdrojov v SR. Pozor teda na príjmy zo zahraničných zamestnaní, zahraničnej živnosti, autorských či licenčných odmien vyplácaných zo sveta či napríklad dividend zo zahraničných akcií. Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane.

- Jedna osoba: Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov.

- Vek dieťaťa: Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí. Zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole. Sumy daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

- Prevod daňového bonusu medzi rodičmi: Ak podmienky na uplatnenie daňového bonusu spĺňa viac daňovníkov a daňovník uplatňujúci si nárok na daňový bonus nemá dostatočný základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 zákona o dani z príjmov, alebo ich úhrn, môže si pri podaní daňového priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s ním vyživuje dieťa v spoločnej domácnosti. Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Spôsoby uplatnenia nároku na daňový bonus

Nárok na daňový bonus si môže daňovník uplatniť buď mesačne, alebo ročne:

- Mesačné uplatnenie (zamestnanci): Daňovník, ktorý dosahuje príjem zo zamestnania, si môže uplatňovať nárok na daňový bonus na dieťa mesačne v mzde. V takomto prípade znižuje suma daňového bonusu preddavky na daň. Ak si zamestnanec uplatňuje daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. marca.

- Ročné uplatnenie (SZČO a zamestnanci neuplatňujúci si bonus mesačne):

- Daňovník, ktorý dosahuje príjem z podnikania alebo samostatne zárobkovej činnosti, si daňový bonus môže uplatniť raz ročne, a to v daňovom priznaní. V tomto prípade daňový bonus znižuje výslednú daň z príjmov.

- Daňovník, ktorý dosahuje príjem zo zamestnania a neuplatňuje si daňový bonus mesačne v mzde, si môže uplatniť daňový bonus na dieťa rovnako raz ročne, a to buď v ročnom zúčtovaní dane, o ktorého vykonanie požiada zamestnávateľa alebo v daňovom priznaní.

- Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa. V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet (preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu). Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si ho podnikateľ podáva do 31.3, bonus príde do 10.5.

- Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Vývoj výšky a podmienok daňového bonusu: Porovnanie rokov 2023, 2024 a 2025

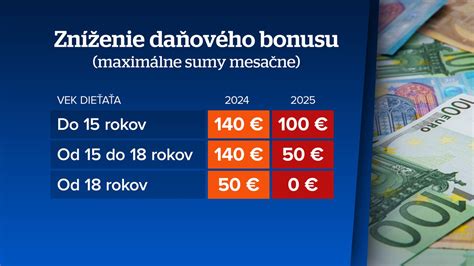

Pravidlá pre daňový bonus sú mimoriadne komplexné - záležia na veku detí, výške príjmu, počte mesiacov a mnohých ďalších faktoroch. Vláda avízovala zmeny v daňovom bonuse na dieťa, ktoré vstúpia do platnosti od januára 2025. Tieto zmeny budú mať negatívny dopad na čistý príjem rodín, najmä tých s viacerými deťmi. Napríklad rodina s dvomi deťmi vo veku od 15 do 18 rokov môže očakávať pokles čistého mesačného príjmu až o 84 eur, čo sa premietne do ročného poklesu o približne 1008 eur.

Daňový bonus v roku 2023

Daňový bonus patril v roku 2023 medzi daňové zvýhodnenia, ktoré si rodič uplatňoval na maloleté alebo školopovinné dieťa. Výška daňového bonusu na dieťa sa určovala podľa veku dieťaťa, počtu detí a príjmu rodiča (ustanovujúci percentuálny základ dane).

- Výška daňového bonusu podľa veku dieťaťa (rok 2023):

- Do 18 rokov: Maximálna mesačná výška 140 €.

- Nad 18 rokov: Maximálna mesačná výška 50 €.

- Percentuálne limity zo základu dane (rok 2023):

- 1 dieťa: 20 %

- 2 deti: 27 %

- 3 deti: 34 %

- 4 deti: 41 %

- 5 detí: 48 %

- 6 a viac detí: 55 %

Pri výpočte daňového bonusu sa vychádzalo z čiastkového základu dane (hrubá mzda znížená o odvody). Z uvedeného vyplýva, že rodič dostal ten daňový bonus, ktorý bol vo výslednom výpočte nižší (buď podľa veku dieťaťa, alebo podľa percenta zo základu dane).Príklad z praxe pre rok 2023: Eva má jedno dieťa vo veku 8 rokov. Jej základ dane je 7 841,25 €. Na toto dieťa má podľa jeho veku nárok na 140×12 = 1 680 €. Keďže má iba jedno dieťa, určujúce je percento základu dane z jej príjmu, a to 20 %. Podľa % základu dane jej vychádza daňový bonus na 7 841,25×20 % = 1 568,25 €. Eva by dostala daňový bonus 1 568,25 €, pretože je to nižšia suma.

Evina sestra Mária má tiež jedno dieťa vo veku 8 rokov. Mária však zarába viac ako Eva a jej základ dane je 12 841,25 €. Na toto dieťa má podľa jeho veku nárok na 140×12 = 1 680 €. Keďže má iba jedno dieťa, rozhodujúce je percento základu dane z jej príjmu, a to 20 %. Podľa % základu dane jej vychádza daňový bonus na 12 841,25×20 % = 2 568,25 €. Mária dostane daňový bonus podľa veku dieťaťa, pretože je nižší ako podľa % základu dane, a to 1 680 €.

Daňový bonus v roku 2024 (platné do 31. decembra 2024)

Sumy daňového bonusu platné do 31. decembra 2024 boli nasledujúce:

- 140 eur na dieťa vo veku do 18 rokov.

- 50 eur na dieťa vo veku od 18 rokov. (Pôvodné prechodné ustanovenie, podľa ktorého bol daňový bonus na dieťa od 18 rokov vo výške 50 € mesačne, vypršalo dňa 31.12.2024. To znamená, že nárok na daňový bonus na dieťa staršie ako 18 rokov na Slovensku od 1.1.2025 úplne zaniká.)Zároveň však platí, že daňový bonus bol najviac:

- 20 % čiastkového základu dane pri 1 dieťati

- 27 % čiastkového základu dane pri 2 deťoch

- 34 % čiastkového základu dane pri 3 deťoch

- 41 % čiastkového základu dane pri 4 deťoch

- 48 % čiastkového základu dane pri 5 deťoch

- 55 % čiastkového základu dane pri 6 a viac deťoch

Pri určovaní percentuálnej výšky čiastkového základu dane rozhoduje počet vyživovaných detí, čo znamená, že sa počítajú aj deti, na ktoré sa daňový bonus nemusí uplatňovať.

Daňový bonus v roku 2025 (platné od 1. januára 2025)

Od 1. januára 2025 nastávajú významné zmeny v súvislosti s ďalším zlepšovaním stavu verejných financií (tzv. konsolidačný balíček), ktoré majú vplyv na daňový bonus. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška. Sumy daňového bonusu platné od 1. januára 2025 sú:

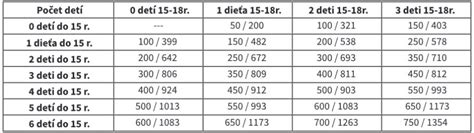

- 100 eur na dieťa vo veku do 15 rokov (max. 1 200 € ročne).

- 50 eur na dieťa vo veku od 15 do 18 rokov (max. 600 € ročne).

Nárok na daňový bonus na dieťa staršie ako 18 rokov na Slovensku od 1.1.2025 úplne zaniká. Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov.

Súčasne je daňový bonus najviac (percentuálne limity zo základu dane, zvýšené o 9 % oproti predošlému stavu):

- 29 % čiastkového základu dane pri 1 dieťati,

- 36 % čiastkového základu dane pri 2 deťoch,

- 43 % čiastkového základu dane pri 3 deťoch,

- 50 % čiastkového základu dane pri 4 deťoch,

- 57 % čiastkového základu dane pri 5 deťoch,

- 64 % čiastkového základu dane pri 6 a viac deťoch.

Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške. Čím viac detí, tým vyšší percentuálny limit.

Krátenie daňového bonusu pri vyššom príjme (od roku 2025)

Od roku 2025 sa zavádza ďalší limit pre daňový bonus, ktorý ovplyvňuje lepšie zarábajúcich rodičov. Ak celoročný čiastkový základ dane je vyšší ako 1,5-násobok priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus (t. j. za rok 2025 ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy za rok 2023, čo je 25 740 eur), daňový bonus sa znižuje. A to o 1 desatinu rozdielu medzi čiastkovým základom dane a týmto 1,5-násobkom priemernej mzdy. Zjednodušene, pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Mesačný základ dane nad 2 145 € znamená, že bonus sa znižuje o 1/10 z rozdielu medzi základom dane a sumou 2 145 €. Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Ak budete v priemere zarábať viac ako 2470 € mesačne, bude sa vám daňový bonus krátiť o 1/10 rozdielu medzi čiastkovým základom dane daňovníka a 1,5-násobkom priemernej mesačnej mzdy v hospodárstve spred 2 rokov (rok 2023 - 1430 € ŠÚ SR). Ak váš príjem bude vyšší ako 3630 € mesačne, bude výška daňového bonusu 0 €.

Praktické príklady výpočtu daňového bonusu pre zamestnancov

Pri výpočte mesačných preddavkov na daň zamestnanca sa vychádza z čiastkového základu dane (hrubá mzda - odvody zamestnanca) za kalendárny mesiac, u ktorého si uplatňuje daňový bonus. V prípade, že má zamestnanec u zamestnávateľa viac pracovných vzťahov, určuje sa čiastkový základ dane zamestnanca zo všetkých jeho príjmov u daného zamestnávateľa. Avšak v prípade, že má čiastkový základ dane u iného zamestnávateľa, na tento sa pri výpočte preddavkov neprihliada.

Príklad č. 1: Zamestnankyňa s dvoma deťmi v januári 2025Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur.Nárok na daňový bonus: 36 % z 1 000 eur, max. 200 eur (2 deti x 100 eur). Daňový bonus pre zamestnankyňu je 200 eur.

Príklad č. 2: Zamestnanec na dohodu v októbri 2025Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur.Nárok na daňový bonus: 29 % z 330 eur = 95,70 eur, max. 100 eur (1 dieťa x 100 eur). Zamestnanec dostane daňový bonus vo výške 95,70 eur, pretože je to nižšia suma ako maximálna.

Príklad č. 3: Zamestnankyňa s troma deťmi (rok 2025)Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Pri výpočte sumy daňového bonusu sa do počtu detí započítavajú vyživované deti, na ktoré si daňovník uplatňuje nárok na daňový bonus. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu od roku 2025, do počtu detí sa nezapočítava a zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. 36 % zo základu dane.Nárok na DB je (1 x 100 €) + (1 x 100 €) = 200 eur. Ak by jej základ dane bol napríklad 1 000 eur, uplatní si 36% z 1 000 eur = 360 eur, ale maximálna výška pre 2 deti do 15 rokov je 200 eur.

Príklad č. 4: Krátenie ročného daňového bonusu pri vyššom príjme (rok 2025)Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne, t. j. 27 500 eur a sumou 25 740 eur. Výpočet: (27 500 - 25 740) = 1 760 eur. Krátenie je 1/10 z 1 760 eur = 176 eur. Maximálny ročný bonus na jedno dieťa do 15 rokov je 12 x 100 = 1 200 eur. Po krátení: 1 200 - 176 =

tags: #vyska #danoveho #bonusu #na #dieta #v