Uplatňovanie daňového bonusu na dieťa predstavuje pre mnohých rodičov a zákonných zástupcov v Slovenskej republike dôležitý nástroj na zníženie daňovej záťaže a čiastočné pokrytie nákladov spojených s výchovou a výživou nezaopatrených detí. Vzhľadom na časté legislatívne zmeny a špecifické podmienky sa však môže stať pomerne zložitým procesom. Tento článok si kladie za cieľ poskytnúť ucelený prehľad o tom, kto má na daňový bonus nárok, aké sú základné podmienky jeho uplatnenia, ako aj o najnovších zmenách a špecifických situáciách, s ktorými sa daňovníci môžu stretnúť.

Definícia vyživovaného dieťaťa a základné predpoklady nároku

Za vyživované dieťa sa v kontexte daňového bonusu považuje dieťa, ktoré spĺňa definíciu nezaopatreného dieťaťa podľa osobitných predpisov. Sem patria vlastné deti, osvojené deti, deti prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov, ktoré je považované za nezaopatrené dieťa podľa zákona o prídavku na dieťa. Dôležitým aspektom je, že za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennej formy kurzu na získanie základného vzdelania, a to najdlhšie do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku. Toto ustanovenie sa nevzťahuje na prípravné kurzy poskytované podľa zákona o dani z príjmov.

Nárok na daňový bonus si môže uplatniť daňovník, ktorý žije s dieťaťom v jednej domácnosti a toto dieťa je vyživované (nezaopatrené). Základnou podmienkou je, že dieťa žije s daňovníkom v domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu.

Vekové hranice a sústavná príprava na povolanie

Do nedávna bol daňový bonus možné uplatniť na dieťa najdlhšie do dovŕšenia 25 rokov veku. Od 1. januára aktuálneho roka však nastali významné zmeny. V súčasnosti si rodič môže uplatniť daňový bonus naposledy v mesiaci, keď dieťa dovŕši 18 rokov veku. Toto pravidlo platí do skončenia povinnej školskej dochádzky. Ak sa dieťa sústavne pripravuje na povolanie štúdiom na strednej škole (s výnimkou štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov), nárok na daňový bonus môže trvať aj po skončení povinnej školskej dochádzky, avšak najdlhšie do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku.

Sústavnou prípravou na povolanie štúdiom na strednej škole sa rozumie aj opakovanie ročníka štúdia. Dôležité je poznamenať, že ak daňovník spĺňa podmienky na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium, je tiež považované za sústavnú prípravu na povolanie. To znamená, že daňový bonus patrí rodičovi do konca školského roka (teda do 31. augusta nasledujúceho kalendárneho roka), bez ohľadu na to, či sa dieťa počas prázdnin eviduje na úrade práce, zamestná sa, alebo začne dosahovať príjmy z podnikania.

Kedy nárok na daňový bonus zaniká?

Existujú situácie, kedy nárok na daňový bonus na dieťa zaniká. Jedným z kľúčových dôvodov je priznanie invalidného dôchodku dieťaťu. Ak dieťaťu vznikol nárok na invalidný dôchodok alebo poberá sociálny dôchodok, už sa nepovažuje za nezaopatrené dieťa v zmysle zákona. Priznanie invalidného dôchodku je dôvodom zániku nároku na výplatu daňového bonusu, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

V prípade, že dieťaťu bol priznaný invalidný dôchodok so spätnou platnosťou, nárok na daňový bonus zaniká rovnako od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Aj keď bol daňový bonus uplatnený na celý predchádzajúci rok, daňovník musí vrátiť neoprávnene vyplatenú sumu.

Spoločné zdaniteľné príjmy a uplatnenie bonusu

V prípade, ak sú podmienky na uplatnenie daňového bonusu splnené viacerými daňovníkmi (napríklad obaja rodičia), nárok na daňový bonus si môže uplatniť len jeden z nich. Zákon však umožňuje, aby si jeden rodič uplatnil bonus po časť zdaňovacieho obdobia na všetky vyživované deti a po zostávajúcu časť druhý z rodičov. Ak sa daňovníci nedohodnú inak, daňový bonus na všetky vyživované deti sa uplatňuje alebo priznáva v poradí: matka, otec, iná oprávnená osoba.

V kontexte uplatňovania daňového bonusu na vydatú dcéru, ktorá je študentkou vysokej školy, je dôležité posúdiť príjmy jej manžela. Ak manžel dcéry žijúcej v spoločnej domácnosti s otcom (daňovníkom) nedosiahne v zdaňovacom období zdaniteľný príjem presahujúci stanovenú sumu (v roku 2023 to bolo 4 922,82 eura), otec si môže uplatniť daňový bonus po uplynutí zdaňovacieho obdobia za tie mesiace, počas ktorých dieťa žilo s ním v spoločnej domácnosti.

Zmeny v pravidlách uplatňovania daňového bonusu od začiatku roka

Od začiatku aktuálneho roka došlo k viacerým významným zmenám v oblasti uplatňovania daňového bonusu na vyživované dieťa. Tieto zmeny sa týkajú vekovej hranice, percentuálneho limitu, posudzovania zdroja zdaniteľných príjmov a výšky samotného bonusu.

Zmena vekovej hranice a podmienky zdroja príjmov

Ako už bolo spomenuté, veková hranica pre uplatnenie daňového bonusu sa znížila z 25 na 18 rokov, pričom bonus je možné uplatniť najdlhšie do konca školského roka, v ktorom dieťa dovŕši 18 rokov.

Novinkou je aj podmienka týkajúca sa zdroja zdaniteľných príjmov. Daňovník si môže uplatniť daňový bonus len v prípade, ak najmenej 90 % všetkých jeho zdaniteľných príjmov pochádza zo zdrojov na území Slovenskej republiky. Táto podmienka platí bez ohľadu na daňovú rezidenciu. Doteraz sa tento zdroj príjmov sledoval primárne u nerezidentov, avšak po novom sa vzťahuje aj na rezidentov SR. Príjmy zo zahraničia, ktoré nie sú predmetom dane na Slovensku (bez ohľadu na ich výšku), neovplyvňujú posudzovanie nároku na bonus.

Úprava výšky daňového bonusu a percentuálne limity

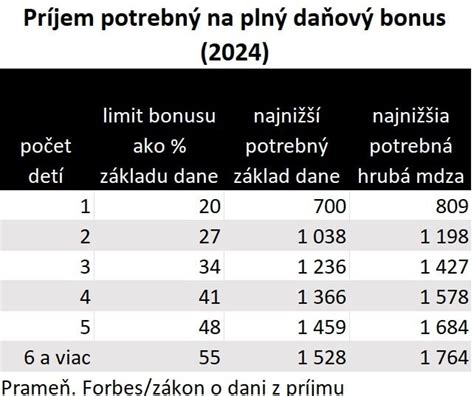

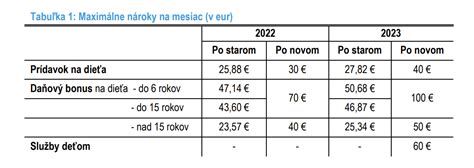

Výška daňového bonusu bola taktiež upravená. Pre dieťa do 15 rokov je maximálna suma bonusu 100 eur mesačne (1200 eur ročne). Pre dieťa vo veku 15 až 18 rokov je maximálna suma bonusu 50 eur mesačne (600 eur ročne).

Je však dôležité poznamenať, že skutočná výška bonusu môže byť nižšia v závislosti od výšky základu dane oprávnenej osoby. Na jedno dieťa je to maximálne 29 % zo základu dane, na dve deti 36 % a na tri deti 43 %. Tieto percentá boli mierne zvýšené oproti predchádzajúcemu obdobiu (napríklad pri jednom dieťati z 20 % na 29 %). Ak má zamestnanec nižší základ dane, výška bonusu sa vypočíta ako percento z tohto základu dane.

Krátenie daňového bonusu pri vyšších príjmoch

Zmeny sa dotkli aj rodičov s vyššími príjmami. Plný bonus dosiahne zamestnanec so základom dane do určitej hranice (napríklad do 2145 eur mesačne). Ak základ dane zamestnanca prevýši túto hranicu, suma bonusu sa kráti. Krátenie sa vypočíta ako 1/10 z rozdielu medzi základom dane zamestnanca a stanovenou hranicou, a to na každé dieťa. Toto krátenie sa aplikuje aj pri vyšších základných daniach z podnikania.

Príklad: Daňovník s ročným základom dane 30 000 eur a dvoma deťmi (jedno 2-ročné, druhé 12-ročné) musí krátiť nárok na daňový bonus. Priemerná mesačná mzda v hospodárstve SR za rok 2023 bola 1 430 eur. 1,5-násobok tejto mzdy je 2 145 eur mesačne, čo predstavuje ročne 25 740 eur. Rozdiel medzi jeho základom dane a touto sumou je 4 260 eur. Krátenie na každé dieťa predstavuje 1/10 z tohto rozdielu, teda 426 eur. Nárok na daňový bonus na každé dieťa sa teda znižuje o 426 eur.

V prípade, ak sa dieťa narodí v priebehu roka, nárok na daňový bonus sa počíta pomernou časťou. Napríklad, ak sa dieťa narodí v novembri, nárok na bonus sa znižuje len o pomernú časť zo sumy krátenia (napríklad 1/10 zo sumy krátenia vydelenej 12 mesiacmi a vynásobenej počtom mesiacov od narodenia dieťaťa).

Prídavok na dieťa a iné sociálne dávky

Okrem daňového bonusu existujú aj ďalšie štátne sociálne dávky, ktoré majú za cieľ podporiť rodiny s deťmi.

Prídavok na dieťa

Prídavok na dieťa je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na výchovu a výživu nezaopatreného dieťaťa. Slúži tiež na čiastočnú úhradu školských potrieb na účel podpory plnenia školských povinností. Prídavok sa vypláca mesačne, najdlhšie do dovŕšenia 25 rokov veku dieťaťa, ak spĺňa podmienku nezaopatrenosti. Nárok si uplatňuje oprávnená osoba podaním písomnej žiadosti alebo elektronicky na Úrade práce, sociálnych vecí a rodiny.

Príplatok k prídavku na dieťa

Príplatok k prídavku na dieťa je ďalšia štátna sociálna dávka, ktorou štát pripláca oprávnenej osobe k prídavku na dieťa na výchovu a výživu nezaopatreného dieťaťa, na ktoré nemožno uplatniť daňový bonus podľa osobitného predpisu. Vypláca sa mesačne spoločne s prídavkom na dieťa.

Príspevok pri narodení dieťaťa

Od apríla 2022 funguje príspevok pri narodení dieťaťa ako proaktívna služba. To znamená, že pri splnení podmienok je vyplatený automaticky matke dieťaťa, resp. otcovi dieťaťa vo výnimočných prípadoch. O príspevok nie je potrebné žiadať.

Príspevok na viac súčasne narodených detí

Tento príspevok je určený na pokrytie zvýšených výdavkov v súvislosti so starostlivosťou o súčasne narodené tri alebo viac detí, alebo v priebehu dvoch rokov opakovane narodené dvojčatá alebo viac detí súčasne. O príspevok je potrebné požiadať písomne alebo elektronicky na príslušnom úrade práce, sociálnych vecí a rodiny.

Rodičovský príspevok a príspevok na starostlivosť o dieťa

Rodičovský príspevok si uplatňuje oprávnená osoba písomne alebo elektronicky. Príspevok na starostlivosť o dieťa sa poskytuje do troch rokov veku dieťaťa, alebo do šiestich rokov veku dieťaťa s dlhodobo nepriaznivým zdravotným stavom. Jeho výška sa líši v závislosti od spôsobu zabezpečenia starostlivosti (materská škola, fyzická osoba, zariadenie).

Dôležité upozornenia a odporúčania

Pri uplatňovaní daňového bonusu je nevyhnutné sledovať aktuálnu legislatívu a dodržiavať stanovené termíny a podmienky. Slovenská komora daňových poradcov (SKDP) združuje daňových poradcov a aktívne sa podieľa na príprave legislatívy, čím prispieva k odbornému rozvoju daňového poradenstva na Slovensku.

V prípade nejasností alebo špecifických situácií je vždy vhodné obrátiť sa na daňového poradcu alebo príslušný daňový úrad. Správne a včasné splnenie daňových povinností je kľúčové nielen pre využitie všetkých možných daňových úľav, ale aj pre predchádzanie potenciálnym sankciám.

Daňovník, ktorý si uplatňuje daňový bonus, by mal mať k dispozícii všetky relevantné doklady potvrdzujúce nárok na bonus, ako sú rodné listy detí, potvrdenia o štúdiu, a v prípade potreby aj doklady o spoločnej domácnosti. Vedomosť o všetkých aspektoch týkajúcich sa daňového bonusu umožňuje rodičom efektívne využiť tento nástroj na finančnú podporu rodiny.

tags: #za #vyzivovane #dieta #sa #povazuje