Daňový bonus na dieťa predstavuje v slovenskom daňovom systéme jednu z kľúčových foriem štátnej podpory rodín s deťmi. Jeho cieľom je finančne uľahčiť rodičom alebo iným oprávneným osobám starostlivosť o vyživované deti a podporiť tak celkovú demografickú stabilitu a blahobyt rodín. Pre úspešné uplatnenie tohto daňového zvýhodnenia je však nevyhnutné splniť zákonom stanovené podmienky a precízne vyplniť príslušné tlačivá, ktoré Finančná správa Slovenskej republiky pravidelne aktualizuje. Tento článok poskytuje komplexný a detailný prehľad o žiadosti o daňový bonus na dieťa, zahŕňajúc aktuálne vzory tlačív, dôležité termíny a zásadné informácie pre obdobie roka 2024 a 2025. Cieľom je demystifikovať zložité pravidlá a poskytnúť čitateľom zrozumiteľný návod, ako si daňový bonus správne uplatniť a maximalizovať tak svoj nárok.

Podstata Daňového Bonusu na Dieťa: Definícia a Jeho Úloha v Daňovom Systéme

V rámci zákona č. 595/2003 Z. z. o dani z príjmov je daňový bonus na dieťa daňové zvýhodnenie rodičov alebo iných osôb, ktorí vyživujú vlastné či iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti) do 25 rokov, ktoré študuje. Na rozdiel od nezdaniteľných častí základu dane, ktoré znižujú základ dane z príjmov, daňový bonus pôsobí odlišne. Neznižuje základ dane z príjmov, ale až samotnú vypočítanú daň. To znamená, že po výpočte daňovej povinnosti z príjmov sa od nej odpočíta suma daňového bonusu.

Je dôležité zdôrazniť, že daňový bonus na dieťa si môže uplatniť len fyzická osoba. To zahŕňa zamestnancov, ktorí dosahujú príjmy zo závislej činnosti podľa § 5 zákona o dani z príjmov, ako aj fyzické osoby - podnikateľov (SZČO), ktorí majú príjmy z podnikania alebo inej samostatnej zárobkovej činnosti, ktoré spadajú pod § 6 ods. 1 a 2 zákona. Ešte donedávna získal daňový bonus len ten, kto v predmetnom roku dosiahol buď prvú skupinu alebo druhú skupinu príjmov a to v určitej výške. Na získanie daňového bonusu v prvom rade stačí mať uvedené príjmy v akejkoľvek výške. Daňový bonus sa v prvom rade ani nie vypláca, ale znižuje sa oň daň z príjmov. Až potom, čo sa daň znížená o bonus dostane na nulu, sa ide „k mínusu“. T. j. ak je bonus vyšší ako preddavok na daň, „prečnievajúca“ suma daňového bonusu zamestnancovi pristane na výplatnej páske ako plusová suma. Ak si zamestnanec neuplatňuje daňový bonus na mesačnej báze, daňový bonus mu znižuje jeho celkovú daň z príjmov uvedenú v daňovom priznaní k dani z príjmov až po skončení roka (resp. v ročnom zúčtovaní dane, ak o tento zjednodušený spôsob požiadal svojho aktuálneho zamestnávateľa). Samozrejme, aj tu platí, že ak je celkový ročný daňový bonus vyšší ako celková daň, štát sumu bonusu vyplatí. Pri podaní daňového priznania k dani z príjmov príde daňový bonus priamo na účet, preto je potrebné vo formulári priznania vyplniť aj žiadosť o jeho vyplatenie vrátane čísla bankového účtu. Živnostník a iné SZČO si ho uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si ho podnikateľ podáva do 31. marca, bonus príde do 10. mája.

Legislatívny Rámec a Aktuálne Usmernenia Finančnej Správy

Systém daňového bonusu je dynamický a podlieha pravidelným zmenám a aktualizáciám, ktoré vydáva Finančná správa Slovenskej republiky (FR SR). Tieto zmeny sú odrazom legislatívnych úprav a metodických spresnení, ktoré majú zabezpečiť správne a jednotné uplatňovanie daňového bonusu v praxi. Pre daňovníkov je kľúčové sledovať tieto aktualizácie, aby si mohli uplatniť nárok v súlade s platnými predpismi.

Finančná správa Slovenskej republiky pravidelne aktualizuje zoznam platných dokumentov a formulárov, vrátane tých, ktoré sa týkajú daňového bonusu na dieťa. Dôležitosť tohto procesu podčiarkuje aj nedávna aktualizácia 3. februára 2025, ktorá je reakciou na metodické usmernenie FR SR č. 8/DZPaU/2025/MU zverejnené 29. januára 2025. Okrem toho, 20. novembra 2024 FR SR na svojej webovej stránke uverejnilo informáciu č. 33/DZPaU/2024/I… o určení vzorov tlačív používaných v súvislosti s príjmami zo závislej činnosti podľa zákona č. 595/2003 Z. z. Táto informácia spresnila, ktoré formuláre sú platné pre uplatňovanie daňového bonusu a iných daňových zvýhodnení.

Pre zabezpečenie aktuálnosti informácií je vhodné prihlásiť sa na odber newslettra Finančnej správy, ktorý informuje o všetkých dôležitých zmenách. Zoznam dokumentov je zvyčajne zoradený podľa dátumu publikovania, od najnovších po najstaršie, čo uľahčuje orientáciu. Stav dokumentu môže byť označený ako "Nový" (platný a novo publikovaný) alebo "Neplatný" (dokument nie je v aktuálnom období platný). Táto klasifikácia pomáha daňovníkom rýchlo identifikovať relevantné a platné formuláre a usmernenia. Sledovanie týchto zdrojov je pre každého daňovníka, ktorý si chce uplatniť daňový bonus, nevyhnutnosťou.

Kto a Ako si Môže Uplatniť Daňový Bonus na Dieťa?

Uplatnenie daňového bonusu na dieťa je podmienené splnením viacerých kritérií, ktoré sú definované v zákone o dani z príjmov. Tieto podmienky zabezpečujú, že podpora smeruje k oprávneným osobám a rodinám, ktoré spĺňajú stanovené požiadavky.

Všeobecné podmienky pre uplatnenie daňového bonusu

Medzi základné podmienky pre uplatnenie daňového bonusu patria:

- Dieťa žije s Vami v spoločnej domácnosti: Spoločná domácnosť je definovaná ako spoločenstvo fyzických osôb, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby. Táto podmienka zabezpečuje, že bonus je uplatňovaný pre deti, o ktoré sa daňovník skutočne stará a finančne ich podporuje.

- Máte zdaniteľné príjmy zo zamestnania (§ 5) alebo podnikania (§ 6 ods. 1 a 2): Na uplatnenie bonusu je potrebné mať príjmy, ktoré podliehajú dani z príjmov. Prípadné príjmy, ktoré sú od dane oslobodené, sa do úvahy neberú.

- Najmenej 90 % Vašich príjmov je zo zdrojov na Slovensku: Táto podmienka je kľúčová najmä pre daňovníkov, ktorí majú príjmy aj zo zahraničia. Zabezpečuje, že daňový bonus si uplatňujú predovšetkým rezidenti Slovenskej republiky, ktorých ekonomické aktivity sú primárne spojené s územím SR. Ak je táto podmienka nesplnená, daňovník si môže bonus uplatniť až po skončení zdaňovacieho obdobia v daňovom priznaní, ak splní podmienky vtedy.

- Bonus si uplatňuje len jeden z rodičov: Aj keď dieťa žije v spoločnej domácnosti s oboma rodičmi, daňový bonus na to isté dieťa si môže uplatniť len jeden z nich. Rodičia sa musia dohodnúť, ktorý z nich si bonus uplatní, prípadne je možné uplatniť si bonus pomernou časťou za jednotlivé mesiace, ak sa v priebehu roka vystriedajú v uplatňovaní.

- Dieťa nedovŕšilo 18 rokov veku: Zatiaľ čo definícia "vyživovaného dieťaťa" v zákone o dani z príjmov zahŕňa deti do 25 rokov veku, ak študujú, špecifické mesačné sumy daňového bonusu sú v súčasnosti viazané na vek dieťaťa do 18 rokov. Konkrétne, bonus vo výške 100 € sa uplatňuje na dieťa do 15 rokov a bonus vo výške 50 € na dieťa od 15 do 18 rokov. Po dosiahnutí 18 rokov veku dieťaťa nárok na mesačný daňový bonus zaniká, bez ohľadu na jeho pokračujúce štúdium, pokiaľ nedôjde k legislatívnym zmenám.

Pre zamestnancov: Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane a daňového bonusu

Zamestnanci uplatňujú nárok na daňový bonus primárne prostredníctvom formulára "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". Tento formulár predkladajú zamestnávateľovi, ktorý je platiteľom dane zo závislej činnosti. Predloženie tohto vyhlásenia zamestnávateľovi umožňuje, aby zamestnanec poberal daňový bonus na mesačnej báze pri výpočte preddavkov na daň.

Lehota na predloženie vyhlásenia je do 30 dní po vzniku nároku (napr. nástup do zamestnania, narodenie dieťaťa). To je dôležité pre plynulé uplatňovanie bonusu od prvého mesiaca, kedy nárok vznikol. Právny základ pre toto vyhlásenie je § 36 ods. 6 zákona č. 595/2003 Z. z. o dani z príjmov. Zamestnanec týmto vyhlásením potvrdzuje svoj nárok na nezdaniteľnú časť základu dane a na daňový bonus podľa § 33 zákona. Je to kľúčový dokument, ktorým zamestnanec informuje zamestnávateľa o skutočnostiach rozhodujúcich pre správny výpočet mzdy a odvodov.

Najväčšie daňové zmeny v roku 2025

Pre živnostníkov a iné SZČO

Živnostník a iné SZČO si daňový bonus uplatňujú iným spôsobom ako zamestnanci. Pre nich platí, že si ho uplatňujú len na ročnej báze, t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci, resp. apríli, máji či júni po skončení predmetného roka. Na rozdiel od zamestnancov, ktorí môžu poberať bonus mesačne prostredníctvom miezd, SZČO si na vyplatenie daňového bonusu musia počkať až po podaní daňového priznania. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania. Ak si podnikateľ podáva daňové priznanie do 31. marca, bonus príde do 10. mája.

V prípade SZČO podnikateľské príjmy mínus daňové výdavky tvoria základ pre výpočet čiastkového základu dane. Ak si SZČO uplatňuje paušálne výdavky, tak podnikateľské príjmy mínus 60 % z týchto príjmov mínus odvody zaplatené do Sociálnej či zdravotnej poisťovne za SZČO tvoria čiastkový základ dane. V tomto prípade sú paušálne výdavky SZČO síce na jednej strane výrazne výhodné (znižujú základ dane a teda aj daň), no na druhej strane môžu byť nevýhodné (čím je nižší základ dane, tým skôr môže obmedziť sumu prípadného daňového bonusu). Je preto dôležité, aby SZČO pri plánovaní svojich financií zohľadnili aj tento aspekt vplyvu paušálnych výdavkov na možnú výšku daňového bonusu.

Dôležité Zmeny Platné od 1. Januára 2025 a Nové Tlačivá

S príchodom nového roka 2025 vstúpili do platnosti viaceré kľúčové zmeny, ktoré zásadne ovplyvňujú podmienky pre poberanie daňového bonusu na dieťa. Tieto zmeny sú legislatívneho charakteru a vyžadujú si od daňovníkov osobitnú pozornosť pri uplatňovaní svojho nároku.

V súvislosti s týmito zmenami bol vydaný nový vzor vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu (VYH36v25). Tento nový formulár je nevyhnutné použiť pre všetkých zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa v súlade s novými podmienkami. Finančné riaditeľstvo SR však bude po 31. decembri 2024 akceptovať aj vyhlásenie VYH36v20, ktoré platilo do tohto dátumu, ale len v prípade, ak tento vzor vyplnil a podpísal zamestnanec, ktorý si neuplatňuje nárok na daňový bonus na vyživované dieťa. To znamená, že ak si teda od 1. januára 2025 uplatňujete daňový bonus na dieťa, musíte podpísať nové tlačivo, v ktorom vyhlásite skutočnosti potrebné pre poberanie daňového bonusu v súlade s podmienkami, ktoré platia od 1. januára 2025. Lehota na vyplnenie údajov, podpis a zaslanie nového "Vyhlásenia" pre zamestnancov, ktorí si od januára 2025 uplatňujú daňový bonus na dieťa, je do 31. januára 2025. Dodržanie tohto termínu je kritické pre nepretržité poberanie daňového bonusu.

Kľúčové zmeny od 1. januára 2025

Po novom je potrebné pre poberanie daňového bonusu na dieťa vyhlásiť, že ste daňovníkom s neobmedzenou daňovou povinnosťou (rezidentom). Táto podmienka je zameraná na rezidentov Slovenskej republiky, čiže na fyzické osoby, ktoré majú na území SR trvalý pobyt alebo sa tu obvykle zdržiavajú (najmenej 183 dní v kalendárnom roku). Zároveň je novou požiadavkou, že zdaniteľné príjmy v príslušnom zdaňovacom období plynú len zo zdrojov na území Slovenskej republiky. Tieto podmienky sú stanovené s cieľom zabezpečiť, že daňový bonus bude uplatňovaný predovšetkým osobami s úzkou ekonomickou väzbou na Slovensko.

Daňovník s obmedzenou daňovou povinnosťou si daňový bonus na dieťa uplatní až po skončení zdaňovacieho obdobia, t. j. prostredníctvom podaného daňového priznania. To znamená, že títo daňovníci nemôžu poberať bonus mesačne prostredníctvom svojho zamestnávateľa, ale musia počkať na vyúčtovanie po skončení roka. Táto zmena má významný dopad na finančné plánovanie rodín, najmä v pohraničných oblastiach alebo pre osoby s príjmami z viacerých krajín. Je nevyhnutné dôkladne posúdiť svoj daňový status a zdroj príjmov, aby bolo možné správne určiť spôsob a termín uplatnenia daňového bonusu.

Výška Daňového Bonusu a Jeho Výpočet pre Rok 2025

Výška daňového bonusu, ktorý môže daňovník získať, nie je fixná pre všetky deti a situácie. Naopak, je odstupňovaná podľa veku dieťaťa a je limitovaná viacerými faktormi, ako je percentuálny limit zo základu dane a prípadné krátenie pri vyšších príjmoch.

Mesačné a ročné sumy bonusu podľa veku dieťaťa

Podľa aktuálnej legislatívy sa výška bonusu líši podľa veku dieťaťa, čo odráža rôzne finančné potreby rodín v jednotlivých fázach vývoja dieťaťa:

| Vlastnosť | Dieťa do 15 rokov | Dieťa od 15 do 18 rokov |

|---|---|---|

| Mesačná suma | 100 € | 50 € |

| Maximálna ročná suma | 1 200 € | 600 € |

Bonus 100 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 15 rokov. Následne, od nasledujúceho mesiaca, ak dieťa pokračuje vo vyživovaní a spĺňa ostatné podmienky, sa na neho uplatňuje bonus v nižšej sume. Podobne, bonus 50 € sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov. Po dovŕšení 18 rokov, ako už bolo spomenuté, nárok na mesačný daňový bonus zaniká. Pri narodení dieťaťa počas roka alebo dovŕšení veku sa uplatňuje pomerná časť bonusu za príslušné mesiace.

Percentuálne limity - koľko skutočne dostanete

Výška bonusu je obmedzená percentom z Vášho základu dane (príjmy zo zamestnania alebo podnikania). Tento percentuálny limit zabezpečuje, že daňový bonus je proporcionálny k ekonomickej aktivite daňovníka a zároveň slúži ako kontrolný mechanizmus, aby štátna podpora bola cielenejšia. Čím viac detí, tým vyšší percentuálny limit, čo odráža väčšiu finančnú záťaž viacdetných rodín:

| Počet detí | Limit zo základu dane |

|---|---|

| 1 dieťa | 29 % |

| 2 deti | 36 % |

| 3 deti | 43 % |

| 4 deti | 50 % |

| 5 detí | 57 % |

| 6+ detí | 64 % |

Príklad výpočtu percentuálneho limitu:Majme situáciu, kde máte 2 deti do 15 rokov a Váš ročný základ dane je 15 000 €.

- Teoretický bonus: 2 (deti) × 1 200 € (ročný bonus na dieťa do 15 rokov) = 2 400 €.

- Percentuálny limit (pre 2 deti je to 36 %): 15 000 € × 36 % = 5 400 €.

- Výsledok: Dostanete celý bonus 2 400 €, pretože teoretická suma bonusu je nižšia ako stanovený percentuálny limit (2 400 € < 5 400 €). V tomto prípade daňovník môže uplatniť plnú výšku daňového bonusu.

Pozor na nízky príjem: Ak máte nízky základ dane, percentuálny limit môže byť nižší ako teoretická suma bonusu. V takom prípade dostanete len sumu do výšky limitu. Tento mechanizmus zabraňuje situáciám, kedy by daňový bonus neúmerne presahoval daňovníkovu schopnosť generovať príjmy a platiť dane.

Krátenie bonusu pri vyššom príjme

Okrem percentuálneho limitu je výška daňového bonusu ovplyvnená aj krátením v prípade vyššieho príjmu daňovníka. Pri vyššom príjme sa bonus znižuje, čo je ďalší mechanizmus štátu na diferencovanie podpory podľa ekonomickej situácie rodiny:

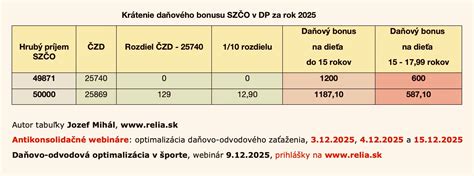

- Mesačný základ dane nad 2 145 €: Bonus sa znižuje o 1/10 z rozdielu medzi Vaším základom dane a sumou 2 145 €.

- Príklad krátenia: Ak je Váš mesačný základ dane 2 550 €, krátenie sa vypočíta takto: (2 550 € - 2 145 €) × 0,1 = 40,50 €. Bonus na dieťa do 15 rokov, ktorý by bol inak 100 €, sa zníži na 100 € - 40,50 € = 59,50 €. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

- Ročný základ dane nad 25 740 €: Pri ročnom zúčtovaní sa bonus kráti rovnakým spôsobom - o 1/10 rozdielu medzi základom dane a sumou 25 740 €.

Prečo sa to deje? Štát týmto spôsobom odstupňuje daňový bonus podľa príjmu - pri vyšších príjmoch sa bonus postupne znižuje až na nulu. Týmto sa zabezpečuje, že daňový bonus slúži ako efektívna podpora pre rodiny s nižšími a strednými príjmami, zatiaľ čo rodiny s vysokými príjmami majú menšiu potrebu tejto formy štátnej pomoci.

Započítanie Príjmu Druhej Oprávnenej Osoby (Partnera)

V určitých situáciách nemusí mať jeden rodič dostatočný základ dane na uplatnenie celého daňového bonusu na dieťa, najmä kvôli spomenutým percentuálnym limitom. V takom prípade legislatíva ponúka možnosť započítania príjmu druhej oprávnenej osoby, čo môže výrazne pomôcť maximalizovať nárok na bonus.

Ak nemáte dostatočný základ dane na uplatnenie celého bonusu (kvôli percentuálnemu limitu), môžete si pri podaní priznania pripočítať základ dane druhej oprávnenej osoby, ktorá s Vami vyživuje dieťa v domácnosti. Táto možnosť je určená pre rodičov, ktorí spolu žijú a spoločne sa starajú o dieťa, ale jeden z nich má nižší príjem, ktorý neumožňuje uplatniť plnú výšku bonusu.

Príklad s partnerom:

Predstavme si, že máte 1 dieťa (do 15 rokov), Váš základ dane je 3 000 €. Percentuálny limit pre jedno dieťa je 29 %, takže 29 % z 3 000 € je 870 €. Teoretický ročný bonus na dieťa do 15 rokov je 1 200 €. Bez započítania príjmu partnera by ste si mohli uplatniť len 870 €.

Ak však Váš partner má základ dane 12 000 €, môžete tieto základy dane spojiť. Spoločný základ dane by bol 3 000 € + 12 000 € = 15 000 €. Limit 29 % z 15 000 € je 4 350 €. Teraz môžete uplatniť celý bonus 1 200 €, nie len 870 €, pretože 1 200 € je menej ako 4 350 €. Tento príklad jasne ilustruje, ako môže spolupráca rodičov zabezpečiť plné využitie daňového bonusu.

Podmienka pre partnera:

Je dôležité, aby aj druhá oprávnená osoba splnila určité podmienky. Musí mať minimálne 90 % príjmov zo zdrojov na Slovensku a splniť podmienky pre uplatnenie bonusu za príslušné mesiace. To zahŕňa aj podmienku spoločnej domácnosti s dieťaťom. V prípade, že partner nespĺňa niektorú z týchto podmienok, jeho príjmy sa na účely výpočtu percentuálneho limitu pripočítať nedajú.

Ročné Zúčtovanie Dane za Rok 2024 a Jeho Špecifiká

Okrem mesačného uplatňovania daňového bonusu prostredníctvom zamestnávateľa majú zamestnanci možnosť požiadať o vykonanie ročného zúčtovania dane, v rámci ktorého sa zohľadnia všetky príjmy a daňové zvýhodnenia za celý kalendárny rok.

Zamestnanec môže požiadať o vykonanie ročného zúčtovania dane ktoréhokoľvek zamestnávateľa, u ktorého počas roka 2024 vykonával závislú činnosť, a to bez ohľadu na to, že u tohto zamestnávateľa v dobe podávania žiadosti v roku 2025 už nepracuje. Táto flexibilita je dôležitá pre zamestnancov, ktorí menili zamestnanie počas roka. Pre rok 2024 je tlačivo určené na žiadosť o ročné zúčtovanie dane označené ako ŽIA38v24.

V prípade, že zamestnanec splní všetky náležitosti žiadosti o vykonanie ročného zúčtovania dane (termín, forma, tlačivo), vykoná zamestnávateľ zamestnancovi ročné zúčtovanie dane, a to najneskôr do 31. marca 2025. Po vykonaní ročného zúčtovania je zamestnávateľ povinný doručiť zamestnancovi doklad o vykonanom ročnom zúčtovaní najneskôr do konca apríla roku, v ktorom zamestnancovi vykonal ročné zúčtovanie (teda za rok 2024 do 30. apríla 2025). Tento doklad je dôležitý pre zamestnanca ako potvrdenie o správnom vysporiadaní daňovej povinnosti. Doklad vystaví a doručí zamestnávateľ zamestnancovi v listinnej podobe, ak sa nedohodnú na ich doručení elektronickými prostriedkami. Možnosť elektronického doručenia zjednodušuje a zrýchľuje administratívu pre obe strany.

Oznamovacia Povinnosť Zamestnanca

Správne a včasné uplatňovanie daňového bonusu vyžaduje nielen splnenie podmienok, ale aj proaktívne konanie zo strany zamestnanca pri oznamovaní zmien. Zamestnanec je povinný oznamovať zamestnávateľovi, ktorý je platiteľom dane, všetky zmeny podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka.

Táto povinnosť je zakotvená v § 11 ods. 2 písm. a) zákona č. 595/2003 Z. z. o dani z príjmov. Ak dôjde v priebehu zdaňovacieho obdobia k zmene podmienok rozhodujúcich na priznanie daňového bonusu a nezdaniteľnej časti základu dane na daňovníka, napríklad dieťa prestane spĺňať podmienky vyživovaného dieťaťa, alebo dôjde k zmene v spoločnej domácnosti, je zamestnanec povinný túto skutočnosť bezodkladne oznámiť svojmu zamestnávateľovi. Nesplnenie tejto povinnosti môže mať za následok nesprávne vyplatenie daňového bonusu a následnú povinnosť vrátenia neoprávnene poberaných súm.

Praktické Príklady a Špecifiká Uplatňovania Daňového Bonusu

Pochopenie teoretických pravidiel je jedna vec, no skutočná aplikácia v praxi môže priniesť rôzne otázky. Preto si priblížime dva konkrétne príklady, ktoré ilustrujú, ako sa daňový bonus prejavuje vo výplatnej páske zamestnanca a v daňovom priznaní živnostníka, so zreteľom na limity a krátenie.

Príklad 1: Zamestnankyňa pani Anna

Pani Anna vyživuje 10-ročnú dcéru Júliu. Jej mesačná hrubá mzda je 1 500 EUR. Výška mesačného daňového bonusu na dcéru do 15 rokov je v absolútnej sume 100 EUR (pred krátením a limitovaním). Základ dane z jej mesačnej mzdy je 1 500 EUR mínus odvody (napr. 13,4% zo 1 500 EUR = 201 EUR), teda 1 299 EUR. Preddavok na daň z príjmov by bol napr. 13 % z 1 299 EUR = 168,86 EUR (pre zjednodušenie príkladu neuvažujeme s nezdaniteľnou časťou na daňovníka).

Musí sa však zohľadniť percentuálny limit - pri jednom dieťati musí byť daňový bonus nižší ako 29 % zo základu dane. V tomto prípade je to 29 % z 1 299 EUR, čo predstavuje 376,71 EUR. A keďže 100 EUR je menej ako 376,71 EUR, t. j. mesačná suma daňového bonusu nepresahuje percentuálny limit.Pani Anna má tiež mesačný základ dane 1 299 EUR, ktorý je nižší ako hranica 2 145 EUR, takže nedochádza ani ku kráteniu bonusu pre vyšší príjem.

Preddavok na daň z príjmov bude teda 168,86 EUR mínus 100 EUR, t. j. 68,86 EUR. Čistá mzda, resp. suma k vyplateniu pani Anne, bude vyššia o sumu daňového bonusu, ktorý znížil jej daňovú povinnosť. Ak by bol daňový bonus vyšší ako preddavok na daň (napr. 100 EUR > 68,86 EUR), prečnievajúca suma by bola pani Anne vyplatená k čistej mzde.

Príklad 2: Živnostníčka pani Anna a vplyv paušálnych výdavkov

Skúsme teraz prípad, kedy je rovnaká pani Anna tentoraz pre zmenu živnostníčkou (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Ročný príjem bude 12 × 1 500 EUR = 18 000 EUR. Ak si pani Anna uplatňuje paušálne výdavky vo výške 60 %, jej daňové výdavky budú 18 000 EUR × 60 % = 10 800 EUR. Predpokladajme ročné odvody vo výške napr. 2 225,88 EUR (mesačne 185,49 EUR).Jej čiastkový základ dane z príjmov bude 18 000 EUR - 10 800 EUR - 2 225,88 EUR = 4 974,12 EUR.

Maximálna možná suma daňového bonusu na 10-ročnú dcéru je 100 EUR x 12, t. j. 1 200 EUR ročne. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 4 974,12 EUR - horným limitom je teda suma 1 442,50 EUR.A keďže 1 200 EUR je menej ako 1 442,50 EUR, pani Anne patrí daňový bonus v plnej výške 1 200 EUR. Jej ročný základ dane 4 974,12 EUR je nižší ako hranica 25 740 EUR, takže nedochádza ani ku kráteniu bonusu.

V tomto prípade daňová povinnosť (pred odpočtom bonusu) bude nulová alebo veľmi nízka, ak berieme do úvahy nezdaniteľnú časť na daňovníka. Ak je daň nulová, túto sumu 1 200 EUR štát Anne pošle na účet po podaní daňového priznania. V tomto prípade vidno, že SZČO - najmä vzhľadom na paušálne výdavky - môžu byť pri daňovom bonuse znevýhodnené, ak majú nižší základ dane v porovnaní s príjmami zo zamestnania, čo môže ovplyvniť percentuálny limit. No pozor na už spomenuté limity - v podstate nie každý dostane plnú sumu tohto daňového bonusu.

Nástroje a Pomoc pri Výpočte Daňového Bonusu

Pravidlá pre daňový bonus sú mimoriadne komplexné a závisia od mnohých faktorov, ako sú vek detí, výška príjmu, počet mesiacov, zmeny v podmienkach a pod. Pre orientáciu a presný výpočet existujú užitočné nástroje.

Pre informatívny výpočet môžete použiť napríklad Rodinnú kalkulačku, ktorú ponúka Inštitút finančnej politiky. Okrem toho, moderné aplikácie a online nástroje dokážu automaticky vypočítať správnu sumu daňového bonusu vrátane percentuálnych limitov a prípadného krátenia, čím eliminujú potrebu študovať zložité zákony.

Mnohí rodičia si neuplatnia celý bonus, lebo nevedia o možnosti započítania príjmu partnera. Špecializované aplikácie túto možnosť automaticky ponúknu a zohľadnia vo výpočte. Takéto nástroje dokážu za Vás vypočítať:

- Presnú sumu podľa veku detí: 100 € alebo 50 € podľa veku dieťaťa, presne podľa mesiacov, vrátane pomernej časti pri narodení dieťaťa počas roka alebo dovŕšení veku.

- Percentuálne limity: Vypočítajú limit podľa počtu detí a Vášho základu dane.

- Krátenie pri vyššom príjme: Ak prekračujete hranicu 2 145 € mesačne alebo 25 740 € ročne, automaticky krátenie aplikujú.

- Započítanie príjmu partnera: Ak nemáte dostatočný základ dane na uplatnenie celého bonusu, aplikácia Vám túto možnosť automaticky ponúkne a zohľadní pri výpočte.

Využitie takýchto nástrojov môže značne zjednodušiť proces a zabezpečiť, že si uplatníte daňový bonus v maximálnej možnej výške, na ktorú máte nárok, bez toho, aby ste museli detailne ovládať všetky legislatívne nuansy. Konkrétnu situáciu s výpočtom daňového bonusu odporúčame riešiť so mzdovou účtovníčkou prípadne iným daňovým profesionálom, keďže v komentároch k článku ju nie je možné detailne vyriešiť.

Najčastejšie Otázky o Daňovom Bonuse

Na záver sumarizujeme najčastejšie otázky, ktoré sa týkajú daňového bonusu na dieťa, s cieľom poskytnúť rýchle a jasné odpovede na kľúčové nejasnosti.

Koľko je daňový bonus na dieťa v roku 2025?Daňový bonus je 100 € mesačne (max. 1 200 € ročne) na dieťa do 15 rokov a 50 € mesačne (max. 600 € ročne) na dieťa od 15 do 18 rokov. Bonus sa uplatňuje poslednýkrát za mesiac, v ktorom dieťa dovŕši príslušný vek.

Čo je percentuálny limit základu dane?Nárok na bonus je obmedzený percentom z Vášho základu dane: 29 % pri 1 dieťati, 36 % pri 2 deťoch, 43 % pri 3, 50 % pri 4, 57 % pri 5 a 64 % pri 6 a viac deťoch. Ak je tento limit nižší ako teoretická suma bonusu, môžete si uplatniť len sumu do výšky limitu.

Môžu si bonus uplatniť obaja rodičia?Nie, bonus si môže uplatniť len jeden z rodičov na to isté dieťa za tie isté mesiace. Ak však rodič nemá dostatočný základ dane, môže si na účely výpočtu percentuálneho limitu pripočítať základ dane druhej oprávnenej osoby žijúcej s dieťaťom v domácnosti.

Čo ak mám príjmy zo zahraničia?Daňový bonus si môžete uplatniť len ak Vaše zdaniteľné príjmy zo SR tvoria najmenej 90 % všetkých Vašich príjmov (zo SR aj zahraničia). Toto pravidlo musí splniť aj druhá osoba, ak si započítavate jej základ dane. Ak túto podmienku nespĺňate, daňový bonus si môžete uplatniť až v daňovom priznaní po skončení zdaňovacieho obdobia.

Kedy sa bonus kráti?Ak Váš mesačný základ dane presiahne 2 145 €, bonus sa znižuje o 1/10 rozdielu. Podobne pri ročnom základe dane nad 25 740 €. Toto krátenie sa uplatňuje na každé dieťa zvlášť.

Ako si uplatním daňový bonus v priznaní?Ak ste zamestnanec a požiadate o ročné zúčtovanie, zamestnávateľ to za Vás uplatní. Ak ste SZČO alebo podávate daňové priznanie sami, musíte vyplniť príslušné sekcie v daňovom priznaní (typu A alebo B) týkajúce sa daňového bonusu a priložiť potrebné prílohy (napr. rodné listy detí, potvrdenia o návšteve školy). Moderné aplikácie na spracovanie daňových priznaní Vám môžu pomôcť s automatickým výpočtom správnej výšky bonusu vrátane percentuálnych limitov a prípadného krátenia, stačí zadať údaje o deťoch (meno, rodné číslo, vek).

Uplatnite si celý daňový bonus. Nemusíte študovať zákony, ale je kľúčové poznať základné podmienky a dostupné nástroje.

tags: #ziadost #o #danovy #bonus #na #dieta