Narodenie dieťaťa je jednou z najradostnejších udalostí v živote rodiny, ktorá však so sebou často prináša aj zásadné zmeny v rodinnom rozpočte. Na jednej strane sa môže znížiť príjem rodiny, ak jeden z rodičov odchádza na materskú alebo rodičovskú dovolenku, a na druhej strane výrazne narastajú výdavky spojené s dieťaťom. Tieto finančné výzvy môžu viesť k obavám, či bude rodina aj v novej situácii schopná spoľahlivo splácať svoje úvery, vrátane hypotéky. V takejto situácii klienti často hľadajú možnosti, kde sa dá ušetriť alebo ako zmierniť finančnú záťaž. Jednou z kľúčových a legislatívne podchytených možností je aj žiadosť o odklad splátok istiny hypotéky alebo iného úveru. Táto možnosť má svoje špecifické podmienky, výhody a samozrejme aj dôsledky, ktoré je dôležité detailne poznať pre informované rozhodovanie.

Vplyv narodenia dieťaťa na rodinné financie a potreba riešení

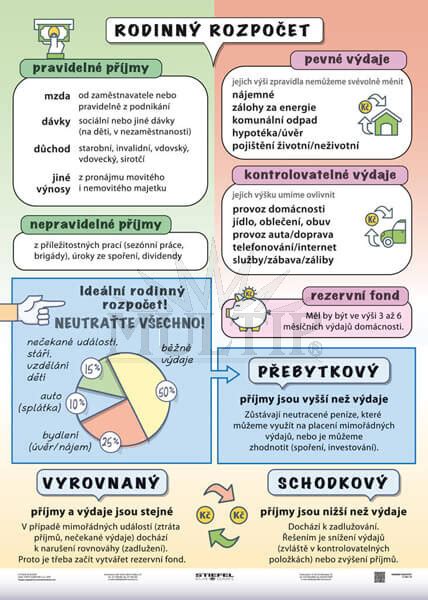

Zníženie príjmov rodiny a na druhej strane nemalé výdavky sú typickým scenárom po narodení dieťaťa. Príchod nového člena rodiny mení finančnú dynamiku domácnosti, pretože jeden z rodičov obvykle preruší svoju profesionálnu činnosť na určitý čas, čo má za následok pokles celkového mesačného príjmu. Súčasne s tým súvisia aj nevyhnutné náklady na výbavičku, detskú stravu, hygienické potreby, zdravotnú starostlivosť a mnoho ďalších položiek, ktoré sa stávajú pevnou súčasťou rodinného rozpočtu. Tento tlak na financie môže byť obzvlášť citeľný pre mladé rodiny, ktoré často riešia financovanie bývania prostredníctvom hypoték alebo iných úverov určených na bývanie. Pri plánovaní rodiny je preto prezieravosť kľúčová, aby sa zvážili finančné možnosti a prepočítalo sa s rôznymi scenármi, nielen s narodením dieťaťa, ale aj s prípadnou stratou zamestnania, dlhodobou práceneschopnosťou (PN) alebo inými nečakanými udalosťami.

Hoci narodenie dieťaťa je radostná udalosť, ktorá nemusí priamo ovplyvniť hypotéku v zmysle zrušenia jej splácania, finančná realita si vyžaduje pozornosť. Ak vám v rodine vypadne jeden príjem, môžu vzniknúť oprávnené obavy, či budete aj v novej situácii schopní hypotéku spoľahlivo splácať. Riešenia, ako je odklad splátok, nie sú odpustením dlhu, ale sú nástrojom na preklenutie dočasne náročného obdobia, počas ktorého sa rodičia môžu sústrediť na starostlivosť o dieťa bez enormného finančného stresu. Rodičia musia nakoniec splatiť celý úver, môžu si ho však rozložiť v čase, keď im chýba druhý príjem.

Špecifické možnosti odkladu splátok pri narodení dieťaťa - Hypotéky pre mladých a Zákon o úveroch na bývanie

V Slovenskej republike existujú legislatívne rámce, ktoré priamo podporujú mladé rodiny v situácii narodenia dieťaťa prostredníctvom možností odkladu splátok úverov. Hoci sa často uvádza, že o týchto možnostiach nie sú klienti dostatočne informovaní, nakoľko túto výhodu zákon ponúka, klienti majú nárok ju využiť.

Historický kontext a súčasná legislatíva

Možno o tom ani neviete, ale už Radičovej vláda zaviedla v roku 2011 tzv. hypotekárne prázdniny pri narodení dieťaťa. Mladí vo veku 18 - 35 rokov s hypotékou vtedy dostali záruku, že pri narodení dieťaťa im banka v prípade potreby buď odloží splátku istiny hypotéky, alebo aspoň zníži mesačnú splátku na polovicu. To všetko až na 24 mesiacov.

Tieto benefity boli následne čiastočne reflektované a upravené v novšej legislatíve. Kľúčovým je Zákon o úveroch na bývanie č. 90/2016, ktorý vstúpil do platnosti po 21. marci 2016. Ak ste uzatvorili zmluvu s bankou po tomto dátume, tento zákon vám otvára dvere k flexibilnejším možnostiam pri financovaní bývania, najmä v súvislosti s rodinnými udalosťami ako je narodenie dieťaťa.

Pre koho je odklad určený a aké sú podmienky?

Možnosť odkladu splátok sa naskytá primárne pri:

- Hypotékach so štátnym príspevkom pre mladých: Tieto úvery sú už samy osebe zvýhodnené, a možnosť odkladu je ďalším benefitom.

- Hypotekárnych úveroch alebo akýchkoľvek úveroch určených na bývanie, ak ste uzatvorili zmluvu s bankou po 21. marci 2016, kedy vstúpil do platnosti spomínaný Zákon o úveroch na bývanie č. 90/2016.

Tieto benefity je možné uplatniť po dobu 36 po sebe nasledujúcich mesiacov, čo predstavuje tri roky úľavového obdobia. Avšak pre uplatnenie tohto nároku je potrebné splniť nasledujúce podmienky:

- Vek klienta/klientky: Klient/ka ku dňu podania žiadosti o úver na bývanie dovŕšila 18 rokov a neprekročil/a 35 rokov veku. Toto sa týka oboch rodičov, ak sú dlžníkmi. Je dôležité si uvedomiť, že táto veková podmienka sa vzťahuje na moment podania žiadosti o samotný úver, nie na moment podania žiadosti o odklad.

- Termín podania žiadosti o odklad: Žiadosť o odklad splátok istiny je potrebné podať do šiestich mesiacov od narodenia alebo osvojenia si maloletého dieťaťa. K žiadosti je nevyhnutné priložiť rodný list dieťaťa ako dôkaz o splnení podmienky.

- Riadne splácanie úveru: V čase podania žiadosti by klient nemal meškať so splátkou viac ako 30 dní a nemal by meškať ani so splátkami na inom úvere.

Mechanizmy odkladu splátok istiny a zníženia splátky

Zákon o úveroch na bývanie č. 90/2016 okrem odkladu splátok istiny umožňuje znížiť splátky úveru až na polovicu. Klient má teda na výber z dvoch základných možností, ktoré mu banka po splnení podmienok ponúkne:

- Odklad splátok istiny počas troch rokov: Počas tohto obdobia budete splácať len úrok, čo znamená, že samotný dlh sa neznižuje a celková cena úveru sa navyšuje. Vaša mesačná splátka sa však výrazne zníži, čo uvoľní prostriedky v rodinnom rozpočte.

- Zníženie mesačnej splátky až na polovicu: Namiesto úplného odkladu istiny je možné splátku znížiť na polovicu, pričom splácate istinu aj úroky, len v menšej miere.

Príklad pre lepšie pochopenie:

Ak sa rozhodnete pre odklad splátky pri hypotéke vo výške 70 000 eur, s dobou splácania 30 rokov a úrokovou sadzbou 1,5 % p. a., tak z pôvodnej mesačnej splátky vo výške približne 241,60 eur mesačne, budete splácať už iba úroky vo výške asi 87 eur mesačne. Tento rozdiel predstavuje významnú úľavu v mesačných výdavkoch, ktorá môže pomôcť rodine vyrovnať sa s novými finančnými nárokmi.

Dôležité je tiež, že nárok na štátny príspevok, štátny príspevok pre mladých alebo štátny príspevok pre mladomanželov povolením odkladu splácania úveru nezaniká a lehota na jeho poskytovanie sa predlžuje o obdobie odkladu splácania úveru. To je kľúčová informácia pre tých, ktorí sa obávajú straty týchto benefitov.

Širšie možnosti odkladu splátok úverov: Generálne pravidlá a individuálne riešenia bánk

Okrem špecifických legislatívnych možností odkladu splátok spojených s narodením dieťaťa, existujú aj všeobecné pravidlá a individuálne ponuky bánk pre odklad splátok úveru v prípade rôznych nečakaných životných situácií, ktoré môžu postihnúť aj rodiny s novonarodeným dieťaťom. Tieto možnosti môžu doplniť alebo nahradiť špecifický odklad, ak sa naň klient nekvalifikuje alebo potrebuje flexibilnejšie riešenie.

Typy úverov, ktorých sa odklad týka

Odklad splátok sa týka tzv. splátkových úverov, teda úverov, kde sú určené pravidelné opakované splátky. Na úverovej zmluve máte napísanú presnú výšku splátky. O odklad splátok môžete požiadať, ak splácate:

- Úver na bývanie

- Hypotéku (vrátane americkej hypotéky)

- Medziúver a stavebný úver

- Akýkoľvek spotrebiteľský úver (vrátane finančného lízingu alebo splátkového predaja). Pomôckou Vám môže byť to, že na zmluve je uvedený názov „Zmluva o spotrebiteľskom úvere“, „Zmluva o úvere na bývanie“, alebo „Zmluva o hypotekárnom úvere“.

Situácie, kedy je možné žiadať o odklad (okrem narodenia dieťaťa)

V súčasnej dobe čelí mnoho ľudí výzvam pri splácaní svojich úverov a hypoték, najmä ak obmedzenia ovplyvňujú ich schopnosť pracovať alebo podnikať. Banky a finančné inštitúcie preto ponúkajú riešenia aj pre iné nečakané životné udalosti:

- Strata zamestnania alebo dlhodobá PN (pracovná neschopnosť): V prípade neočakávanej situácie, akou je strata zamestnania alebo dlhodobá PN, vám môže pomôcť poistenie úveru. Ak máte uzatvorené poistenie schopnosti splácať úver, je dôležité skontrolovať kryté riziká. V prípade, že nemáte uzatvorené poistenie k úveru ani životné poistenie, môžete sa s bankou dohodnúť na dočasnom znížení splátok.

- Úmrtie blízkeho: V prípade úmrtia jediného dlžníka banka zastavuje úročenie úveru na nevyhnutné obdobie, kým neprebehne dedičské konanie. Po jeho ukončení sa úver spravidla opätovne začína úročiť a je potrebné ho začať splácať. V tomto prípade je potrebné banke bezodkladne doručiť úmrtný list a právoplatné uznesenie k dedičskému konaniu.

- Rozvod: Majetok nadobudnutý počas manželstva si môžete vysporiadať do troch rokov od rozvodu. Dôležité je vedieť, že bez ohľadu na spôsob vysporiadania majetku, ak máte spoločnú hypotéku, voči banke ste aj naďalej spoločnými dlžníkmi z úverovej zmluvy, a teda je potrebné hľadať riešenie aj s bankou.

Príklad Slovenskej sporiteľne (SLSP) a pandemické odklady

Slovenská sporiteľňa (SLSP) ponúka svojim klientom rôzne možnosti, ako zmierniť finančné dopady nečakaných životných udalostí. Ak vám súčasná situácia neumožňuje platiť splátky úveru, napríklad z dôvodu poklesu príjmov, môžete požiadať o odklad splátok. Tento odklad môže byť až na dobu deviatich mesiacov. Počas tohto obdobia nebudete platiť istinu ani úroky z úveru, avšak budete musieť naďalej uhrádzať poistenie úveru a prípadné ďalšie poplatky spojené s úverom.

Veľkou výhodou pri týchto odkladoch splátok je, že nebudete mať zápis do úverového registra, čo znamená, že vaša bonita sa nezmení a neplatíte poplatok za odklad. Hoci sa vaša bonita nezmení, úver sa aj počas doby neplatenia úročí a platia sa poplatky, čo znamená, že celkové preplatenie úveru sa môže navýšiť. Toto je dôležitý rozdiel oproti niektorým iným typom odkladov, ktoré môžu mať vplyv na úverový register.

Aj legislatívny odklad splátok úverov zavedený v súvislosti s pandémiou COVID-19 ponúkal podobné podmienky. Zákon dokonca umožňoval odložiť aj splátku, ktorá bola splatná pred 30 dňami a klient ju už nevedel zaplatiť (pred podaním žiadosti). Klient mal možnosť požiadať o odklad splátky, ktorá bude splatná aj zajtra. Ak ste požiadali o odklad splátok úveru a banka túto splátku strhla z účtu, tak bezodkladne podajte do banky reklamáciu a žiadajte vrátenie splátky na svoj účet. Pravdepodobne sa tak stalo kvôli tomu, že banka nestihla spracovať žiadosť o odklad a inkaso splátky je nastavené automaticky vopred. Banka sa musí vyjadriť do 30 dní, môže aj skôr. Toto vyjadrenie je však len informatívne, odklad platí od splátky, ktorú ste označili v žiadosti, nie od splátky, ktorá nasleduje po vyjadrení banky.

Legislatívny odklad splátok úverov zostáva v platnosti aj po skončení vyhlásenej mimoriadnej situácie v súvislosti s COVID-19.

Praktický Sprievodca Procesom Žiadosti o Odklad Splátok

Proces podania žiadosti o odklad splátok sa môže líšiť v detailoch v závislosti od konkrétnej finančnej inštitúcie a typu úveru, no základné princípy a požiadavky sú pomerne univerzálne. Dôležité je postupovať systematicky a venovať pozornosť detailom, aby bola žiadosť spracovaná čo najrýchlejšie a bez zbytočných komplikácií.

Kde a ako podať žiadosť o odklad splátok?

Žiadosť o odklad je možné podať v akejkoľvek finančnej inštitúcii, teda v banke, nebankovej spoločnosti alebo lízingovej spoločnosti, s ktorou máte uzatvorenú úverovú zmluvu.

- Elektronická forma: Väčšina finančných inštitúcií, vrátane SLSP, odporúča svojim klientom podať žiadosť o odklad splátok elektronickou formou, zväčša prostredníctvom internetbankingu (napríklad cez aplikáciu Georgea v prípade SLSP). Je to najrýchlejší a najbezpečnejší spôsob. Podrobnosti o elektronickom formulári nájdete aj na internetových stránkach veriteľa.

- Písomná forma: Žiadosť môžete podať aj písomne. Túto možnosť využite prosím len vtedy, ak nemáte možnosť komunikovať elektronicky. Vzory žiadostí sú často dostupné na webových stránkach bánk alebo nebankových spoločností, ktoré Vám poskytli úver.

Obsah žiadosti a čo je potrebné vyplniť

Žiadosť je zvyčajne veľmi jednoduchá a vyžaduje vyplnenie základných údajov.

- Vaše osobné údaje: Meno, priezvisko, rodné číslo, adresa, kontaktné údaje.

- Identifikácia úveru: Označíte zmluvu, pri ktorej žiadate o odklad, najlepšie uvedením čísla zmluvy. Ak zmluva nemá číslo, prípadne ho nepoznáte, označte úver dátumom, kedy bola zmluva uzatvorená a menom, priezviskom a rodným číslom dlžníka.

- Požadovaná doba odkladu: Uvediete počet mesiacov, o koľko žiadate odklad. Ak žiadate o odklad banku, môžete uviesť až 9 mesiacov, pričom opakovať svoju žiadosť neskôr už nemusíte. Pri legislatívnom odklade splátok pri narodení dieťaťa je maximálna doba až 36 mesiacov.

- Prílohy: V prípade odkladu splátok pri narodení dieťaťa je nevyhnutné priložiť rodný list dieťaťa.

Podmienky pre schválenie žiadosti

Kto môže požiadať o odklad? O odklad splátok môžete požiadať, ak:

- Riadne splácate úver: To znamená, že nemeškáte so splátkou viac ako 30 dní.

- Nemeškáte s inými úvermi: Zároveň nemeškáte ani so splátkami na inom úvere, ktorý máte uzatvorený s danou finančnou inštitúciou alebo s inou.

- Preukazovanie nedostatku financií: Pre niektoré typy odkladov (napríklad tie, ktoré boli zavedené počas pandémie COVID-19) nemusíte preukazovať, že nemáte peniaze na zaplatenie splátky. Pri špecifickom odklade pri narodení dieťaťa stačí splniť vekové a časové podmienky s priloženým rodným listom.

Lehoty a platnosť odkladu

- Termín podania žiadosti: Žiadosť môžete podať kedykoľvek, kedy sú splnené podmienky. Odklad splátok sa vzťahuje na splátky, ktoré sú splatné až po podaní žiadosti. Ak ste už nezaplatili poslednú splátku a jej lehota splatnosti uplynula, mali by ste ju uhradiť do 30 dní od pôvodného dátumu splatnosti.

- Vybavenie žiadosti: Do 30 dní by ste mali dostať odpoveď od banky. Odklad platí od splátky, ktorú ste označili v žiadosti, nie od splátky, ktorá nasleduje po vyjadrení banky.

- Potvrdenie: Najneskôr do jedného mesiaca Vám príde potvrdenie o odklade splátok. Ak by Vám žiadne potvrdenie neprišlo, platí, že odklad splátok máte schválený, ak ste splnili všetky podmienky.

- Dvojičky dlžníci: Ak ste dvaja dlžníci, požiadať o odklad môže ktorýkoľvek z vás.

- Zosplatnený úver: Ak vám už bol úver zosplatnený a teraz ho na základe dohody postupne splácate, na dohody o splácaní dlhu sa odklad nevzťahuje.

Čo ak banka odmietne prijať žiadosť alebo neposkytne informácie?

V prípade, že vám banka alebo iná finančná inštitúcia odmieta prijať žiadosť alebo vám neposkytne dostatočné informácie o možnostiach odkladu splátok, môžete sa obrátiť na Národnú banku Slovenska (NBS), ktorá vec prešetrí. Ak banka odmietla odložiť splátky, musí Vám v odmietnutí napísať dôvody tohto rozhodnutia.

Čo ak banka strhne splátku napriek žiadosti o odklad?

Podľa zákona sa odkladajú splátky, ktoré majú splatnosť po podaní žiadosti. Nie je rozhodujúce, či vám odklad schvália až po splatnosti splátky. Ak vám banka strhla z účtu splátku, hoci ste požiadali o odklad splátok a čakáte na jeho schválenie, bezodkladne podajte do banky reklamáciu a žiadajte vrátenie splátky na svoj účet. Pravdepodobne sa tak stalo kvôli tomu, že banka nestihla spracovať žiadosť o odklad a inkaso splátky je nastavené automaticky vopred.

Dôsledky odkladu splátok a dôležité finančné zváženia

Rozhodnutie o odklade splátok úveru, hoci prináša okamžitú finančnú úľavu, má aj svoje dlhodobé dôsledky, ktoré je potrebné dôkladne zvážiť. Je kľúčové uvedomiť si, že odklad splátok neznamená ich odpustenie. Iba sa odloží čas splácania.

Celkové preplatenie úveru

V zásade na odklade splátok ľudia vždy preplatia. Je to preto, lebo istina úveru (výška úveru) sa znižuje pomalšie. Váš úver sa totiž úročí aj počas doby odkladu. To znamená, že v budúcnosti zaplatíte úroky aj za obdobie odkladu, keďže máte stále požičané peniaze. Ak viete splácať splátky aj v súčasnej situácii, nepotrebujete žiadať o odklad, aby ste sa vyhli zbytočnému preplácaniu.Napriek tomu, že odklad splátok prináša preplatenie, nemusí tak byť v prípadoch, ak by si klient po odklade požiadal o skrátenie splatnosti alebo by využil mimoriadne splátky, čím by sa zrýchlilo znižovanie istiny a tým pádom aj celkové úroky.

Možnosti úpravy splátkového kalendára po odklade

Pri odklade splátok sú dve možnosti, ako sa banka vysporiada s dlhom, ktorý sa počas odkladu nahromadil alebo neznížil:

- Predĺženie doby splácania: Banka vám predĺži dobu splácania úveru o obdobie, o ktoré ste si splátky odložili. Toto riešenie je často preferované, pretože navýšenie splátok sa rozloží na dlhšie obdobie, čím zostávajú mesačné splátky na podobnej úrovni ako pred odkladom (alebo s miernym navýšením). Ak máte pochybnosti, či budete vedieť v budúcnosti splácať vyššiu čiastku, požiadajte banku o predĺženie doby splácania. Žiaľ, aj v tomto prípade preplatíte viac, ako keby ste možnosť zníženia splátok alebo odkladu istiny nevyužili.

- Navýšenie mesačnej splátky: Druhou možnosťou je, že sa suma za toto obdobie rozpočíta do zvyšných mesačných splátok, čím sa tieto navýšia. Pri zachovaní rovnakej splatnosti ako bola pôvodne dohodnutá v zmluve sa vám zvýši mesačná splátka. Ak o odklad splácania požiadate na začiatku splácania, úrok tvorí značnú časť splátky. Ak by ste o odklad požiadali pred koncom splácania pôžičky, úrok už tvorí len malú časť splátky a pri odklade splácate len malú výšku splátky.Ak máte klasický hypoúver, väčšina bánk ponúka možnosť odkladu splátok (spravidla na obmedzené obdobie, maximálne na 6 mesiacov). Najschodnejším riešením býva predĺženie splatnosti, ktoré banka povolí, pokiaľ ste si pri podpise zmluvy nezvolili maximálnu lehotu splatnosti (napríklad 30 rokov).

Vplyv na úverový register a bonitu klienta

Využiť odklad splácania znamená zápis aj do úverového registra. Klient s prerušením má automaticky negatívny záznam v úverovom registri, znižuje si tak šancu na refinancovanie úveru novým s lepšími podmienkami. Nemusí to však znamenať, že ďalší úver už banka neschváli. Je to na jej individuálnom zvážení.Je dôležité rozlišovať typy odkladov:

- Zákonné odklady (napr. pri narodení dieťaťa podľa Zákona č. 90/2016): Pri týchto odkladoch by sa nemalo neskôr negatívne prejaviť na Vašej histórii splácania úveru. Nárok na štátny príspevok alebo štátny príspevok pre mladých povolením odkladu splácania úveru nezaniká a lehota na jeho poskytovanie sa predlžuje o obdobie odkladu splácania úveru.

- Špeciálne pandemické odklady alebo individuálne dohodnuté odklady s bankou (napr. SLSP pre 9-mesačný odklad): Pri týchto odkladoch sa vaša bonita nezmení a nebudete mať zápis do úverového registra.Je nevyhnutné vždy sa informovať u svojej banky o konkrétnom dopade odkladu na úverový register a bonitu, keďže podmienky sa môžu líšiť.

Ukončenie odkladu splácania

Povolený odklad splácania úveru nesmie brániť dlžníkovi v možnosti úver alebo jeho časť začať splácať. Dlžník je povinný oznámiť veriteľovi svoj záujem začať splácať úver alebo jeho časť, čím sa ukončí odklad splácania úveru. Toto poskytuje flexibilitu v prípade, že sa finančná situácia rodiny zlepší skôr, ako sa predpokladalo.

Čo si zvážiť pred podaním žiadosti?

Odklad splátok slúži na to, aby ste pri dočasnom výpadku príjmov nemuseli splácať splátky úveru. Tieto splátky však budete musieť zaplatiť neskôr. Odklad splátok neznamená ich odpustenie. Ak viete splácať splátky aj v súčasnej situácii, nepotrebujete žiadať o odklad. Úver sa Vám totiž úročí aj počas doby odkladu. To znamená, že v budúcnosti zaplatíte úroky aj za obdobie odkladu, keďže máte stále požičané peniaze.

Ak neviete splácať úver, no máte uzatvorené poistenie schopnosti splácať úver, v prvom rade kontaktujte svoju banku alebo poisťovňu, či sa na Vašu súčasnú situáciu vzťahuje poistenie a splátky za Vás bude platiť poisťovňa.

Študentské pôžičky a odklad splátok počas materskej dovolenky alebo štúdia

Okrem úverov na bývanie a spotrebných úverov existujú možnosti odkladu splátok aj pre študentské pôžičky, ktoré sú spravované Fondom na podporu vzdelávania. Hoci sa primárne netýkajú narodenia dieťaťa priamo, materská dovolenka môže ovplyvniť schopnosť splácať aj tieto záväzky, ak je pôžička už v splácacom režime.

Fond na podporu vzdelávania a jeho pôžičky

Fond na podporu vzdelávania poskytuje študentom pôžičky na štúdium s cieľom uľahčiť im prístup k vzdelaniu. Aj pri týchto pôžičkách existujú možnosti odkladu splátok, ktoré sú prispôsobené životným situáciám študentov a absolventov.

Podmienky odkladu splátok študentskej pôžičky

- Odklad z dôvodu štúdia: Odklad splátok je možný, ak ešte nemáte skončený druhý stupeň vysokoškolského štúdia. Táto možnosť je určená pre tých, ktorí pokračujú v štúdiu.

- Osobitný odklad splátok: Počas osobitného odkladu splátok podľa §17 ods. 14 zákona o fonde lehota splatnosti plynie, pôžička sa úročí a ste povinný uhrádzať iba úroky z istiny. To znamená, že sa zastaví splácanie hlavnej sumy pôžičky, ale úroky sa naďalej akumulujú.

Postup pri žiadosti o odklad splátok študentskej pôžičky

- Žiadosť: Samostatnú písomnú žiadosť o odklad splátok vrátane príloh môžete zaslať v listinnej podobe alebo v elektronickej podobe.

- Dokumenty: Dokumenty, ktoré sa vyžadujú ako originál, musia byť predložené v elektronickej podobe opatrené kvalifikovanou elektronickou pečaťou inštitúcie, ktorá daný dokument vystavila, alebo musia ísť o dokument prevedený do elektronickej podoby z listinnej podoby zaručenou konverziou notárom alebo iným oprávneným subjektom.

- Lehota: Odklad splátok sa vykoná mesiacom nasledujúcim po mesiaci, v ktorom bola fondu doručená žiadosť o odklad splátok, a to len v prípade, ak budete spĺňať všetky podmienky na priznanie odkladu splátok a budete mať uhradené všetky doposiaľ splatné splátky.

- Oznámenie o skončení štúdia: Riadne skončenie vysokoškolského štúdia (t.j. skončenie štátnou skúškou) ste povinný oznámiť a zdokladovať fondu najneskôr do 14 dní odo dňa, kedy ste štúdium skončili.

Dôležité informácie o splácaní študentskej pôžičky

- Splatnosť pôžičky:

- Ak riadne skončíte štúdium na I. stupni štúdia (t.j. skončenie štátnou skúškou), pôžičku začnete splácať siedmy kalendárny mesiac po mesiaci, v ktorom ste vykonali (poslednú) štátnu skúšku.

- Ak riadne skončíte štúdium na II. stupni štúdia (t.j. skončenie štátnou skúškou), pôžičku začnete splácať tretí kalendárny mesiac po mesiaci, v ktorom ste vykonali (poslednú) štátnu skúšku.

- Lehota splatnosti pôžičky: Lehota splatnosti pôžičky je minimálne 5 rokov a maximálne 10 rokov.

- Predčasné splatenie pôžičky: Splácať pôžičku môžete aj keď Vám ešte nevznikla splatnosť pôžičky. Za každú predčasnú / mimoriadnu splátku fond účtuje poplatok v zmysle platného Sadzobníka poplatkov a náhrad.

- Úroková sadzba: Úroková sadzba je vypočítaná ako základná úroková sadzba Európskej centrálnej banky platná v deň zverejnenia Oznamu o možnosti predkladania žiadostí o pôžičku zvýšená o tri percentuálne body a je rovnaká počas celej doby splatnosti pôžičky.

Zodpovedné finančné rozhodovanie a preventívne opatrenia pre rodiny

Správne finančné plánovanie a zodpovedné rozhodovanie sú kľúčové pre zvládanie finančných výziev, ktoré prináša narodenie dieťaťa a iné životné udalosti. Odklad splátok je cenný nástroj, ale nemal by byť jediným riešením. Prezieravosť je nesmierne dôležitá už pred podpisom úverovej zmluvy. Mali by ste zvážiť svoje finančné možnosti a počítať s rôznymi scenármi, nielen s narodením dieťaťa, ale aj so stratou zamestnania, PN, invaliditou, či inými nečakanými udalosťami.

Vytváranie finančnej rezervy a poistenie

Jedným z najúčinnejších preventívnych opatrení je vytvorenie dostatočnej finančnej rezervy alebo „železnej zásoby“, ktorá by pokryla výdavky rodiny po dobu aspoň 3 až 6 mesiacov. Táto rezerva môže výrazne zmierniť dopady neočakávaného poklesu príjmov.

Ďalšou dôležitou ochranou je poistenie schopnosti splácať úver. Ak máte uzatvorené poistenie schopnosti splácať úver, je dôležité skontrolovať kryté riziká, aby ste vedeli, na čo máte nárok v prípade straty zamestnania, dlhodobej práceneschopnosti alebo iných udalostí. Ak ho nemáte, zvážte jeho uzatvorenie, pretože môže predstavovať významnú finančnú ochranu pre rodinu.

Komunikácia s bankou a mimoriadne splátky

Ak ste už využili legislatívny odklad splátok a máte pretrvávajúce finančné problémy, neváhajte kontaktovať svoju banku a požiadať o riešenie. Banky sú často ochotné nájsť individuálne riešenia a flexibilne pristupovať k situácii klienta, ak s nimi aktívne komunikuje.

Na druhej strane, ak sa finančná situácia rodiny zlepší, napríklad po skončení rodičovskej dovolenky, banky ako SLSP ponúkajú možnosť mimoriadnych vkladov (napríklad cez aplikáciu Georgea), ktorými si môžete znižovať zostatok úveru aj výšku splátok. Využitie mimoriadnych splátok je efektívny spôsob, ako znížiť celkové preplatenie úveru a skrátiť dobu splácania.

Sporenie deťom na budúcnosť

Štart do života je pre mladých ľudí náročný kvôli vysokým cenám nehnuteľností a nákladom na vzdelanie. Aj napriek vysokým životným nákladom a nízkym platom až 74 percent rodičov na Slovensku odkladá peniaze na budúcnosť svojich detí. Viac ako polovica z nich odkladá každý mesiac 20 až 60 eur. Vkladanie peňazí do prasiatka či na bežný účet nie je ideálnou voľbou, nakoľko sa peniaze nezhodnocujú a inflácia znižuje ich hodnotu. Preto je vhodné zvážiť dlhodobé investičné možnosti, ktoré môžu deťom v budúcnosti poskytnúť lepšie finančné zázemie.

tags: #ziadost #o #odklad #splatok #pri #narodeni