Rodičovstvo na Slovensku prináša so sebou nielen radosti a starosti spojené s výchovou detí, ale aj špecifické daňové a sociálne otázky. V priebehu roka sa mení štruktúra príjmov a s ňou aj daňové povinnosti, najmä počas období materskej a rodičovskej dovolenky. Pochopenie týchto mechanizmov je kľúčové pre efektívne využitie dostupných daňových zvýhodnení a minimalizáciu prípadných nedoplatkov. Cieľom tohto článku je zrozumiteľne vysvetliť, ktoré platby a dávky môže bežný daňovník stretnúť v súvislosti s rodičovstvom, ako sa k nim z pohľadu daní pristupuje, čo s ročným zúčtovaním, kedy podať daňové priznanie a ako efektívne pracovať s daňovými bonusmi v domácnosti. Zároveň predstavíme novinku, ktorá umožní fyzickým osobám poukázať podiel zaplatenej dane vlastným rodičom.

Nové možnosti poukázania podielu zaplatenej dane rodičom od roku 2025

Slovenský daňový systém prináša pre daňové obdobie 2025 významnú novinku, ktorá rozširuje možnosti daňovníkov v rámci mechanizmu poukázania podielu zaplatenej dane. Za zdaňovacie obdobie 2025 je možné u fyzickej osoby poukázať podiel zaplatenej dane rodičovi/rodičom tejto fyzickej osoby. Táto zmena reaguje na potrebu finančnej podpory seniorov a poskytuje daňovníkom novú cestu, ako podporiť svojich najbližších.

Fyzická osoba môže poukázať podiel zo zaplatenej dane za rok 2025 vo výške 2% každému ním určenému rodičovi, pričom minimálna poukázaná suma musí byť najmenej 3 eurá. Daňovník sa pritom môže rozhodnúť, či podiel zaplatenej dane poukáže obidvom rodičom, iba jednému rodičovi alebo nepoukáže 2% ani jednému z rodičov. Je dôležité poznamenať, že za zaplatenú daň sa v tomto kontexte považuje zaplatená daň znížená o daňový bonus na vyživované deti a daňový bonus na zaplatené úroky. Týmto sa zabezpečuje, že základom pre výpočet 2% je skutočne zaplatená daň po uplatnení základných daňových úľav.

Jednou z kľúčových výhod tohto nového pravidla je, že ak daňovník fyzická osoba rozhodne poukázať podiel zaplatenej dane vo výške 2% rodičovi/rodičom, nestráca možnosť poukázať podiel zaplatenej dane do výšky 2% respektíve 3% neziskovej organizácii. Daňovník fyzická osoba môže uplatniť obidve možnosti poukázania podielu zaplatenej dane. To znamená, že za predpokladu splnenia podmienok má možnosť poukázať celkovú výšku podielu zaplatenej dane 6% (t.j. 2% jednému rodičovi, 2% druhému rodičovi a 2% alebo 3% neziskovej organizácii). Tento prístup umožňuje daňovníkom širšiu diskréciu pri alokácii svojich daňových prostriedkov a podporu viacerých subjektov alebo osôb, ktoré sú pre nich dôležité.

5 najlepších spôsobov, ako znížiť dane z W2 a aktívneho príjmu

Pre úspešné poukázanie 2% rodičom je daňovník povinný zaplatiť daň z podaného daňového priznania. Ak daňovník bude vykazovať v 16. deň po uplynutí lehoty na podanie daňového priznania daňový nedoplatok vyšší ako 5 eur, daňový úrad nepoukáže podiel zaplatenej dane. Táto podmienka zdôrazňuje dôležitosť včasného a správneho plnenia daňových povinností. Po splnení zákonných podmienok prevedie správca dane podiely zaplatenej dane Sociálnej poisťovni do štyroch mesiacov po termíne na podanie vyhlásenia. Je však dôležité vedieť, že ak rodičia daňovníka poberajú len starobný dôchodok zo zahraničného dôchodkového systému, daňovník nemá možnosť im poukázať podiel zaplatenej dane. Táto podmienka obmedzuje okruh oprávnených príjemcov na tých, ktorí poberajú dôchodok zo slovenského systému alebo majú iný relevantný status.

Rodičovský príspevok a jeho daňový režim

Rodičovský príspevok je štátna sociálna dávka, ktorou štát prispieva oprávnenej osobe na zabezpečenie riadnej starostlivosti o dieťa do troch rokov veku alebo do šesť rokov veku, ak má dieťa dlhodobo nepriaznivý zdravotný stav. Táto dávka je kľúčovou podporou pre rodiny v období, keď jeden z rodičov zostáva doma s dieťaťom. Nárok na rodičovský príspevok má len jedna oprávnená osoba určená podľa dohody osôb, ktoré sa o dieťa starajú. Rodičovský príspevok sa vypláca oprávnenej osobe určenej podľa dohody oprávnených osôb.

Žiadosť o rodičovský príspevok obsahuje meno, priezvisko, dátum narodenia, rodné číslo, ak je pridelené, a adresu pobytu oprávnenej osoby dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok. Na výzvu platiteľa oprávnená osoba doplní ďalšie nevyhnutné údaje potrebné na konanie o nároku na rodičovský príspevok. Nárok žiadateľa na rodičovský príspevok posudzuje príslušný úrad práce, sociálnych vecí a rodiny podľa zákona č. 71/1967 Zb. o správnom konaní okrem § 18 ods. 3, § 33 ods. 2, § 36, § 40, § 41, § 42, § 46, § 51, § 59 až 68.

Oprávnená osoba je povinná preukázať skutočnosti, ktoré majú vplyv na vznik nároku, výšku a výplatu rodičovského príspevku a do ôsmich dní ich písomne oznámiť príslušnému úradu práce, sociálnych vecí a rodiny. Platiteľ môže navštíviť oprávnenú osobu v mieste jej pobytu a požadovať od všetkých zúčastnených právnických a fyzických osôb informácie a vysvetlenia súvisiace s podmienkami trvania nároku na rodičovský príspevok. Platiteľ je povinný zachovávať mlčanlivosť o skutočnostiach, ktoré sa dozvedel v súvislosti s poskytovaním rodičovského príspevku.

V prípade porušenia povinností môže dôjsť k sankciám. Ak oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti, rodičovský príspevok sa zníži o 50 %. Vyplácanie sa obnoví, ak oprávnená osoba preukáže, že zanikli dôvody, pre ktoré sa jeho výplata zastavila. Suma príspevku sa zvýši od kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom dieťa začalo riadne plniť povinnú školskú dochádzku, ak zaniknú dôvody, pre ktoré sa rodičovský príspevok vypláca vo výške 50 %.

V niektorých prípadoch môže byť určený osobitný príjemca. Osobitný príjemca je obec, v ktorej má oprávnená osoba pobyt, alebo ak je to odôvodnené, iná osoba. Osobitný príjemca zabezpečí účelné využitie rodičovského príspevku, čím sa chránia záujmy dieťaťa. Obnoví sa tiež vyplácanie príspevku, ak príslušná inštitúcia iného členského štátu rozhodla o neposkytnutí rodičovského príspevku alebo o poskytnutí rodičovského príspevku v nižšej sume, ako v sume 203,20 €.

Z hľadiska daní je dôležité, že rodičovský príspevok patrí medzi štátne sociálne dávky, ktoré sú príjmami oslobodenými od dane z príjmov. To znamená, že rodičovský príspevok sa nezahrňuje do celkových zdaniteľných príjmov daňovníka a nemusí sa uvádzať v daňovom priznaní. Pre potreby daňového zvýhodnenia na manželku/manžela sa rodičovský príspevok tiež nezapočítava do vlastného príjmu manželky/manžela. V praxi to znamená, že ak manželský partner poberá len rodičovský príspevok, pre daňové účely je považovaný za osobu bez príjmu.

Materské a jeho vplyv na daňové priznanie

Materské je ďalšou dôležitou dávkou, ktorá súvisí s rodičovstvom, no jej daňový režim sa líši od rodičovského príspevku. Materské nie je štátna sociálna dávka, ale je to náhrada príjmu, ktorý poberala oprávnená osoba v zamestnaní. V podstate ide o nemocenskú dávku, ktorá nahrádza príjem počas obdobia, keď matka (prípadne otec) nemôže pracovať z dôvodu tehotenstva a pôrodu alebo starostlivosti o novorodenca.

Z hľadiska daní je materské príjem, ktorý je od dane oslobodený a nemusí ho daňovník uvádzať vo svojom vlastnom daňovom priznaní. Keby si daňové priznanie podávala sama, materské do príjmu nezapočíta. Toto oslobodenie od dane je dôležité pre finančné plánovanie rodín. Avšak, oslobodenie dávky neznamená, že matka či otec zostávajú úplne mimo dosahu dane. Ak v zdaňovacom období získali ďalší príjem - hoci len niekoľko mesiacov mzdy pred nástupom na materské alebo príjmy z prenájmu -, stále sa musia riadiť všeobecnými limitmi pre podanie daňového priznania.

Kľúčový rozdiel nastáva pri uplatňovaní nezdaniteľnej časti základu dane na manželku/manžela. Hoci je materské oslobodené od dane pre účely vlastného daňového priznania, tento príjem sa započítava medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel Jozef (ako to uvidíme v príkladoch). To je podstatný rozdiel oproti rodičovskému príspevku, ktorý sa do vlastného príjmu manželky nezapočítava. Preto je potrebné byť veľmi opatrný pri posudzovaní celkového príjmu manželky pre účely nezdaniteľnej časti základu dane. Keď sa rodičom vypláca materská dávka, otázka, či treba podávať daňové priznanie, prichádza každú jar spolu s formulármi. Spojenie materská dávka a daňové priznanie sa na prvý pohľad zdá zložité, no slovenský daňový systém v ňom má pomerne jasné pravidlá.

Nezdaniteľná časť základu dane na manželku/manžela

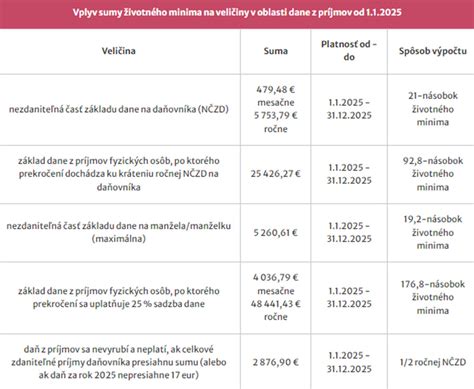

Nezdaniteľná časť základu dane na manželku/manžela môže výrazne znížiť základ dane daňovníka, ktorý podáva daňové priznanie, a na daniach môže ušetriť stovky eur. Je to jedna z najvýznamnejších daňových úľav pre rodiny. Výška nezdaniteľnej časti základu dane na manželku sa odvíja od výšky základu dane daňovníka (manžela) a od výšky vlastného príjmu manželky. Pre rok 2025 má nezdaniteľná časť základu dane na daňovníka výšku 5 753,79 €. Nezdaniteľná časť základu dane na manželku/manžela sa uplatňuje voči zdaniteľným aktívnym príjmom (napríklad mzde) daňovníka, ktorý si ju uplatňuje.

Podmienky pre uplatnenie tejto nezdaniteľnej časti sú prísne. Manžel/ka musí žiť s daňovníkom v spoločnej domácnosti a starať sa o dieťa do troch rokov veku alebo o dieťa s dlhodobo nepriaznivým zdravotným stavom do šiestich rokov veku. Prípadne musí poberať opatrovateľský príspevok alebo byť evidovaný ako uchádzač o zamestnanie. Kľúčovou podmienkou je však výška vlastného príjmu manželky/manžela, na ktorého sa úľava uplatňuje. Ak vlastný príjem manželky prekročí stanovený limit (pre rok 2025 je to polovica nezdaniteľnej časti na daňovníka, t.j. 2 876,90 €), nárok na uplatnenie nezdaniteľnej časti zaniká alebo sa kráti.

Aby sme si uplatnenie nezdaniteľnej časti na manželku v daňovom priznaní ukázali čo najzrozumiteľnejšie, pozrime sa na tri praktické príklady s konkrétnymi výpočtami.

Príklad 1: Manželka poberajúca materské a neskôr rodičovský príspevok

Anna je zamestnancom a v januári 2020 nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Následne po 34 týždňoch (od augusta 2020) začala poberať rodičovský príspevok a prídavky na dieťa. Môže si na ňu manžel Jozef uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov? Základ dane Jozefa je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie:Anna od januára 2020 poberala 34 týždňov materské. Materské nie je štátna sociálna dávka, ale je to náhrada príjmu, ktorý poberala v zamestnaní. Materské je pritom príjem, ktorý je od dane oslobodený a nemusí ho uvádzať vo svojom vlastnom daňovom priznaní. Keby si daňové priznanie podávala sama, materské do príjmu nezapočíta. Avšak tento príjem sa započítava medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel Jozef.Až keď prestane poberať materské a prejde na rodičovský príspevok, bude pre potreby daňového zvýhodnenia na manželku bez príjmu (od septembra 2020), keďže rodičovský príspevok je štátna sociálna dávka a do posudzovania príjmu manželky sa nezapočítava. Za obdobie, kedy poberala len rodičovský príspevok a prídavok na dieťa, bude manžel uvádzať nulové príjmy manželky.

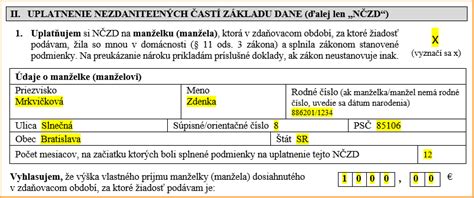

Manžel si v daňovom priznaní k dani z príjmov FO za rok 2020 vyplní príslušný oddiel, kde uvedie údaje o manželke, na ktorú si chce uplatniť daňové zvýhodnenie. Jozef v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku materského 200 € x 8 mesiacov = 1 600 €, ktoré poberala Anna počas materskej dovolenky. Rodičovský príspevok neuvedie. Vlastný príjem manželky zadá za 8 mesiacov. Jozefovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 1 623,90 €.

Jozef si uplatní odpočet:

- na seba vo výške 4 414,20 €

- na manželku vo výške 1 623,90 €

Základ dane tak zníži o celkovú sumu 6 038,10 €. Z pôvodného základu dane 10 000 € bude zdaniteľných 3 961,90 €. Tento príklad jasne ilustruje, ako sa materské, napriek tomu, že je oslobodené od dane, započítava do vlastného príjmu manželky pre účely nezdaniteľnej časti.

Príklad 2: Manželka poberajúca len rodičovský príspevok

Eva je zamestnancom a v januári 2020 nastúpila na rodičovskú dovolenku. Môže si na ňu manžel Adam uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov? Základ dane Adama je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie:Eva od januára 2020 poberala rodičovský príspevok, ktorý sa nezapočítava do vlastného príjmu manželky, pretože rodičovský príspevok je štátna sociálna dávka. Pre potreby daňového zvýhodnenia na manželku je Eva bez príjmu. Za obdobie, kedy poberala len rodičovský príspevok, bude manžel uvádzať nulové príjmy manželky.

Adam si v daňovom priznaní k dani z príjmov FO za rok 2020 vyplní príslušný oddiel, kde uvedie údaje o manželke, na ktorú si chce uplatniť daňové zvýhodnenie. Adam v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku vlastného príjmu manželky 0 € za 12 mesiacov. Adamovi vznikne nárok na odpočet nezdaniteľnej časti základu dane na manželku vo výške 4 035,84 €.

Adam si uplatní odpočet:

- na seba vo výške 4 414,20 €

- na manželku vo výške 4 035,84 €

Základ dane tak zníži o celkovú sumu 8 450,04 €. Z pôvodného základu dane 10 000 € bude zdaniteľných 1 549,96 €. Tento príklad demonštruje, aký významný vplyv má rodičovský príspevok na optimalizáciu daní, keďže sa nezapočítava do príjmu manželky pre účely NČZD, čo umožňuje uplatniť plnú výšku úľavy.

Príklad 3: Manželka s príjmom zo zamestnania a materským

Zuzana je zamestnancom s hrubým príjmom 700 € mesačne, v októbri 2020 nastúpila na materskú dovolenku a poberala materské vo výške 200 € mesačne. Môže si na ňu manžel Ján uplatniť daňové zvýhodnenie, keďže spĺňa podmienku, že sa stará o dieťa do 3 rokov? Základ dane Jána je 10 000 € (pred uplatnením akýchkoľvek daňových zvýhodnení).

Riešenie:Zuzana od októbra 2020 poberala materské. Materské nie je štátna sociálna dávka, ale je to náhrada príjmu, ktorý poberala v zamestnaní. Materské je pritom príjem, ktorý je od dane oslobodený a nemusí ho uvádzať vo svojom vlastnom daňovom priznaní. Keby si daňové priznanie podávala sama, materské do príjmu nezapočíta. Avšak tento príjem sa započítava medzi príjmy manželky, keď si na ňu chce daňové zvýhodnenie uplatniť manžel Ján.

Manžel si v daňovom priznaní k dani z príjmov FO za rok 2020 vyplní príslušný oddiel, kde uvedie údaje o manželke, na ktorú si chce uplatniť daňové zvýhodnenie. Ján v aplikácii uvedie manželku v kroku 3 a do vlastného príjmu manželky uvedie výšku materského a príjmu zo zamestnania: (700 € x 9 mesiacov) + (200 € x 3 mesiace) = 6 300 € + 600 € = 6 900 €, ktoré poberala Zuzana počas trvania pracovného pomeru a materskej dovolenky. Vlastný príjem manželky zadá za 12 mesiacov.

Keďže Zuzana presiahla limit pre priznanie nároku na nezdaniteľnú časť základu dane na manželku (pre rok 2020 bol tento limit nižší ako 6 900 €), manželovi Jánovi nevznikne nárok na odpočet na manželku.

Ján si uplatní odpočet:

- na seba vo výške 4 414,20 €

- na manželku vo výške 0 €

Základ dane tak zníži o 4 414,20 €. Tento príklad podčiarkuje dôležitosť detailného výpočtu vlastného príjmu manželky, vrátane materského, pred uplatnením nezdaniteľnej časti.

Povinnosť a možnosti podania daňového priznania pre fyzické osoby

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Táto suma predstavuje polovicu nezdaniteľnej časti základu dane na daňovníka pre daný rok. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Je dôležité si pamätať, že nemocenské dávky a štátne sociálne dávky, ako sú materské a rodičovský príspevok, sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy 2 876,90 eur nezahrňujú. To znamená, že ak daňovník poberal len tieto dávky, nemusí podať daňové priznanie, pokiaľ nemal iné zdaniteľné príjmy.

Existujú dva základné typy daňových priznaní pre fyzické osoby:

- Daňové priznanie k dani z príjmov FO typu A: Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A. Alternatívne môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

- Daňové priznanie k dani z príjmov FO typu B: Ak daňovník dosiahol aj iné druhy príjmov, napr. príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B. Rovnako aj vo chvíli, keď počas materskej nadviažete podnikaním - hoci len predajom handmade výrobkov cez online bazár -, vzniká nový zdroj príjmu podľa § 6 zákona o dani z príjmov. V takom prípade materská dávka a daňové priznanie znamenajú, že podávate formulár typ B. Príjmy z podnikania znížite o paušálne 60 % výdavky alebo reálne náklady, a až potom skúmate limit 2 876,90 €.

Ročné zúčtovanie danePri zamestnancoch platí, že ak počas roka pracovali, môžu požiadať zamestnávateľa o ročné zúčtovanie dane. Musia však splniť podmienku, že od 1. januára do 31. decembra 2025 poberali príjmy iba zo závislej činnosti a k 15. februáru 2026 doručia zamestnávateľovi všetky potvrdenia o príjmoch. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025 (lehota je stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň). Ročné zúčtovanie sa často vyhne s malým nedoplatkom (kvôli prémiám) alebo preplatkom (podľa výšky preddavkov).

Dobrovoľné podanie daňového priznaniaAk daňovník bol na materskej, resp. rodičovskej dovolenke iba časť roka a časť roka poberal príjem zo závislej činnosti (t.j. zo zamestnania) na území Slovenskej republiky, z ktorého mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie aj v prípade, že jeho celkový zdaniteľný príjem v roku 2025 nepresiahol sumu 2 876,90 eur. V tomto prípade mu často vznikne nárok na vrátenie zrazených preddavkov na daň, keďže v priebehu roka mu boli strhnuté zálohy z plného príjmu, no celkový ročný príjem bol nízky. Daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Dobrovoľné priznanie sa oplatí rodičom, ktorým zamestnávateľ zrazil daň, ale vzhľadom na kratší úväzok pred materskou im vznikne preplatok. Finančná správa vráti preplatok do 40 dní od lehoty na podanie daňového priznania.

Ak ste prišli o prácu v priebehu roka, no ešte pár mesiacov ste poberali mzdu, materská dávka a daňové priznanie sa vám určite spoja do jedného procesu. Zamestnávateľ vám po skončení pracovného pomeru vystaví potvrdenie o zdaniteľných príjmoch. Ak suma na potvrdení prekročí limit 2 876,90 €, daňové priznanie typ A treba podať, hoci samotná dávka ho neovplyvní. Samostatne zárobkovo činná osoba, ktorá otehotnie, často ukončí alebo preruší živnosť a prejde na materské. Ak však do zániku živnosti fakturovala a jej zdaniteľné príjmy presiahli limit, daňové priznanie je nevyhnutnosť. Dôležité je správne priradiť výdavky k príjmom vzniknutým pred prerušením činnosti.

Daňový bonus na dieťa v kontexte rodičovských dávok

Daňový bonus na dieťa je jednou z najžiadanejších daňových úľav pre rodiny s deťmi, ktorá priamo znižuje vypočítanú daňovú povinnosť. Je to peňažné vyjadrenie podpory štátu rodičom. Rodičia si často kladú otázku, či majú nárok na daňový bonus na dieťa, ak celý rok poberali materské. Odpoveď znie áno, ale len vtedy, ak dosiahnu zdaniteľný príjem aspoň vo výške platnej minimálnej mzdy za rok 2025. Keď príjem pochádza len z prvých mesiacov práce pred pôrodom, obvykle postačí na splnenie tejto podmienky.

Daňový bonus na dieťa (v peňažnom vyjadrení) je viazaný na splnenie zákonných podmienok a minimálneho zdaniteľného príjmu za rok. Tento minimálny príjem sa zvyčajne vzťahuje na príjmy zo závislej činnosti alebo z podnikania. Ak rodič poberal iba oslobodené dávky, ako je materské alebo rodičovský príspevok, a nemal iné zdaniteľné príjmy, nárok na daňový bonus mu nevznikne. Nezdaniteľná časť na daňovníka sa uplatňuje voči zdaniteľným aktívnym príjmom (napr. mzde).

V prípade, že rodičia majú striedavú starostlivosť alebo si chcú bonus rozdeliť, striedavé uplatňovanie počas roka je možné (napr. otec v prvom polroku, matka v druhom polroku). Avšak pre plynulé a správne uplatňovanie sa odporúča uplatňovať deti konzistentne po celý rok u jedného rodiča, pokiaľ nie je cieľom zámerná zmena (napríklad z dôvodu návratu jedného z rodičov do práce a dosahovania vyššieho zdaniteľného príjmu). Pri plánovaní je dobré rozdelenie bonusov a nezdaniteľných častí podľa toho, kto má stabilný zdaniteľný príjem, aby sa maximálne využili všetky úľavy.

Lehoty, dokumentácia a praktické tipy pri podávaní daňového priznania

Dodržiavanie lehôt a správna príprava dokumentácie sú kľúčové pre bezproblémové vybavenie daňových povinností. Lehota na podanie daňového priznania za rok 2025 uplynie štandardne 31. marca 2026. Rodičia na materskej môžu lehotu predĺžiť o tri mesiace oznámením správcovi dane. Ak súčasťou príjmov sú aj príjmy zo zahraničia, predĺženie môže byť až na šesť mesiacov.

Pri príprave daňového priznania je dôležité mať všetky potrebné dokumenty. Materské nedokladujete, lebo sa do priznania neuvádza. Odložte si však rozhodnutie Sociálnej poisťovne - niekedy ho žiada zamestnávateľ pri ročnom zúčtovaní ako potvrdenie, že ste poberali oslobodenú dávku. Ďalej potrebujete potvrdenie o zdaniteľných príjmoch zo zamestnania, prípadne výpis z účtu s prijatými prenájmami či evidenciu tržieb pri podnikaní. Ak ste mali kombináciu mzdy, prenájmu a príležitostného príjmu z predaja vlastných výrobkov, všetky tieto sumy sa spočítavajú. Po prekročení limitu 2 876,90 € nestačí ročné zúčtovanie; musíte vyplniť priznanie typ B. V praxi to znamená zohnať potvrdenia od zamestnávateľa, evidenciu príjmov z prenájmu a faktúry či bločky k predávaným výrobkom.

Časté chyby pri vypĺňaní priznania vznikajú najčastejšie pre nesprávne uvedenú výšku nezdaniteľnej časti alebo zabudnuté prílohy k žiadosti o daňový bonus. Ak si nie ste istí, oplatí sa využiť elektronický formulár portálu Finančnej správy, ktorý kontroluje logické súvislosti a môže pomôcť predchádzať chybám. Finančná správa poskytuje aktuálne metodické usmernenia, ktoré sú cenným zdrojom informácií, najmä pri významných sumách alebo pri súbehoch príjmov. V prípade zložitých situácií alebo nejasností je vždy vhodné konzultovať s daňovým poradcom, aby sa predišlo prípadným sankciám alebo nevyužitým daňovým úľavám.

Komplexný pohľad na príjmy počas rodičovskej dovolenky a PN

Počas rodičovskej dovolenky (vrátane obdobia poberania rodičovského príspevku či materského) a počas práceneschopnosti (PN) sa mení štruktúra príjmov a s ňou aj daňové povinnosti. Je dôležité rozlišovať medzi rôznymi typmi príjmov a dávok, pretože každý „typ peňazí“ (mzda, náhrada, dávka, bonus, príjem z dohody) môže mať iný daňový režim. Nemocenské, materské a iné sociálne dávky - ide o dávky zo sociálneho systému; ich daňový režim je špecifický a zvyčajne sú oslobodené od dane.

Daňové plánovanie v rodine:Dôležitým aspektom je spoločné plánovanie koncoročných odmien a mimoriadnych príjmov (napr. výplata prémie v januári vs. v decembri). Prémie, 13. a 14. platy a ročné odmeny vyplatené za obdobie pred nástupom na rodičovskú či PN sa spravidla zdaňujú ako mzda v mesiaci výplaty. Ich načasovanie môže ovplyvniť celkový zdaniteľný príjem a tým aj daňovú povinnosť.Pri poklese zdaniteľného príjmu zo mzdy počas PN sa často zníži skutočná ročná daňová povinnosť oproti sumáru mesačných preddavkov, čo môže viesť k preplatku, ktorý sa vráti po ročnom zúčtovaní alebo daňovom priznaní. Pri nízkych príjmoch sa niektoré dohody môžu zdaňovať zrážkovou daňou.

Kľúčové zásady pre rodičov:

- Prehľadná evidencia: Mať prehľadnú evidenciu všetkých príjmov a dávok je nevyhnutné.

- Včasná dohoda: Vopred sa dohodnúť v domácnosti, kto uplatní deti a aké úľavy (napríklad daňový bonus), zabezpečí maximálne využitie všetkých daňových zvýhodnení.

- Výber spôsobu zúčtovania: Včas si vybrať medzi ročným zúčtovaním a daňovým priznaním, a to na základe celkového obrazu príjmov za daný rok. Daňové priznanie podávate, ak ste mali viac zdrojov (napr. mzda aj prenájom), alebo ak chcete uplatniť niektoré špecifické úľavy, ktoré nie sú súčasťou ročného zúčtovania.

- Aktuálne informácie: Daňové prahové hodnoty, limity a detailné podmienky bonusov sa môžu meniť. Preto je dôležité sledovať aktuálne informácie od Finančnej správy SR a v prípade potreby vyhľadať odbornú pomoc.

Pochopenie týchto daňových mechanizmov je pre každého rodiča na Slovensku nielen užitočné, ale aj nevyhnutné pre efektívne riadenie rodinných financií. Správnym prístupom možno maximalizovať úľavy a minimalizovať daňovú záťaž.

tags: #dan #z #prijmu #a #rodicovsky #prispevok