Daňový bonus predstavuje významnú formu štátnej podpory pre rodiny s deťmi, ktorá je hlboko zakorenená v slovenskom daňovom systéme. Tento nástroj bol zavedený v roku 2004 a úspešne nahradil pôvodnú nezdaniteľnú časť základu dane na dieťa. Na rozdiel od predchádzajúcej právnej úpravy, daňový bonus nefunguje ako položka znižujúca základ dane, ale jeho suma sa odpočítava priamo od vypočítanej dane, alebo v prípade zamestnancov, od preddavkov na daň z príjmov zo závislej činnosti. Právna úprava daňového bonusu, obsiahnutá najmä v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov, prešla viacerými novelizáciami. Aj napriek tomu, že je v platnosti už niekoľko rokov, pri jeho uplatňovaní sa v praxi stále objavujú rozličné nejasnosti.

Legislatívny rámec a definícia vyživovaného dieťaťa

Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa považuje vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, ako aj dieťa druhého z manželov. Pre pochopenie nároku je kľúčové definovať pojem „nezaopatrené dieťa“, ktorý preberá zákon o dani z príjmov zo zákona č. 600/2003 Z. z. o prídavku na dieťa.

Pri špecifických životných situáciách platia osobitné pravidlá:

- Predosvojiteľská starostlivosť: Nárok vzniká od mesiaca, kedy bolo dieťa zverené do tejto starostlivosti.

- Náhradná osobná starostlivosť: Vyživovacia povinnosť rodičov voči dieťaťu nezaniká, nárok však zaniká dovŕšením plnoletosti, ak sa dieťa ďalej nepripravuje na budúce povolanie.

- Ústavná starostlivosť: Vykonávanie rozhodnutia súdu o nariadení ústavnej starostlivosti nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov, pretože prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

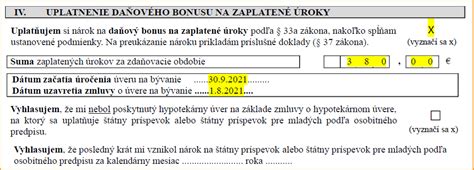

Daňový bonus na zaplatené úroky z hypotéky

Podmienka spoločnej domácnosti

Základnou podmienkou pre uplatnenie bonusu je podľa § 33 ods. 1 skutočnosť, že dieťa žije v domácnosti s daňovníkom. Domácnosť sa definuje ako spotrebné spoločenstvo, kde osoby spoločne hospodária so svojimi príjmami a prispievajú na spoločné výdavky podľa svojich možností. Každá osoba môže byť členom len jednej domácnosti. Dôležité je zdôrazniť, že pre nárok na daňový bonus nie je podmienkou zhodný trvalý pobyt rodiča a dieťaťa. Prechodný pobyt dieťaťa mimo domácnosti (napríklad z dôvodu štúdia alebo zdravotného stavu) nemá vplyv na nárok na daňový bonus.

Prípadové štúdie z praxe

- Rozvedený rodič: Otec po rozvode platiaci výživné, ktorý nežije s dieťaťom v domácnosti, si nemôže uplatniť daňový bonus. Ak matka na materskej dovolenke nespĺňa príjmovú podmienku, nárok zaniká.

- Dieťa študujúce v inom meste: Dieťa, ktoré má trvalý pobyt v byte kúpenom rodičmi, ale je finančne závislé od rodičov a striedavo sa u nich zdržiava, spĺňa podmienku spoločnej domácnosti.

- Zdravotný stav: Dieťa umiestnené v zariadení s celoročným pobytom z dôvodu dlhodobo nepriaznivého zdravotného stavu je považované za dieťa žijúce v domácnosti rodiča.

Sústavná príprava na povolanie a štúdium

Pojem sústavnej prípravy na budúce povolanie je kľúčový pre nárok po dovŕšení školského veku. Obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka (31. augusta), sa považuje za sústavnú prípravu.

- Prechod medzi školami: Obdobie medzi skončením strednej školy a zápisom na vysokú školu sa považuje za sústavnú prípravu, ak zápis na vysokú školu prebehne najneskôr v októbri. Ak však dieťa počas tohto obdobia vykonáva zárobkovú činnosť, nárok na daňový bonus zaniká.

- Vysoká škola: Za nezaopatrené dieťa sa nepovažuje študent, ktorého štúdium na vysokej škole presahuje štandardnú dĺžku štúdia. V prípade štúdia v zahraničí sa štandardná dĺžka štúdia neposudzuje, ak ide o štátom uznanú univerzitu.

Valorizácia daňového bonusu v roku 2010

Suma životného minima sa upravuje každoročne k 1. júlu. V nadväznosti na valorizáciu súm životného minima sa daňový bonus podľa § 33 ods. 1 v nadväznosti na § 52 ods. 48 zákona o dani z príjmov zvyšuje rovnakým koeficientom a za rovnaké kalendárne mesiace ako suma životného minima. Výška mesačného daňového bonusu platná do 30. júna 2010 v sume 20,00 eura sa s účinnosťou od 1. júla 2010 zvýšila na sumu 20,02 eura mesačne. Zvýšená suma mesačného daňového bonusu sa prvýkrát vyplatila za mesiac júl 2010 pri vyplatení mzdy v auguste 2010.

Príjmová podmienka daňovníka

Daňový bonus si môže uplatniť daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy zo závislej činnosti aspoň vo výške 6-násobku minimálnej mzdy. V priebehu roka má zamestnanec nárok na mesačný daňový bonus len vtedy, ak jeho hrubé zdaniteľné príjmy zo závislej činnosti v príslušnom kalendárnom mesiaci sú aspoň vo výške polovice platnej mesačnej minimálnej mzdy.

Zatiaľ čo za rok 2009 bola hranica 6-násobku minimálnej mzdy 1773 eur, v roku 2010 išlo o sumu 1846,20 eura. U zamestnancov v pracovnom pomere na kratší úväzok je táto hranica prepočítaná podľa pracovného úväzku. Daňovník s neobmedzenou daňovou povinnosťou na Slovensku, ktorý dosahuje príjmy aj v zahraničí a podľa zahraničných predpisov mu vzniká nárok na daňový bonus, nestráca nárok na uplatnenie tohto bonusu na území Slovenskej republiky.

Dôležitým aspektom je, že daňovník, ktorý dosahuje zdaniteľné príjmy aj zo zdrojov v zahraničí, môže v určitých prípadoch naraziť na obmedzenia pri mesačnom uplatňovaní bonusu, čo si vyžaduje vyrovnanie nároku prostredníctvom ročného zúčtovania alebo daňového priznania. Zodpovednosť za splnenie všetkých zákonných podmienok leží primárne na daňovníkovi, ktorý si bonus uplatňuje, a to aj napriek administratívnej súčinnosti zamestnávateľa.

tags: #danovy #bonus #januar #2010 #na #dieta