V súčasnom svete, kde náklady na život neustále rastú, sa čoraz viac študentov snaží privyrobiť si popri štúdiu. Jednou z možností je zamestnanie na trvalý pracovný pomer (TPP). Tento článok sa zameriava na daňový bonus pre študentov pracujúcich na TPP na Slovensku. Cieľom je poskytnúť komplexný prehľad o možnostiach, podmienkach a povinnostiach, ktoré s tým súvisia, ako aj objasniť širšie súvislosti zamestnávania študentov a ich daňových a odvodových záväzkov. Podrobne sa pozrieme na to, ako ovplyvňuje študentská práca nárok na daňový bonus, aké sú rôzne formy zamestnania pre študentov a aké povinnosti z nich vyplývajú.

Daňový bonus a jeho právny základ pre študentov

Kľúčovou otázkou pre mnohých rodičov pracujúcich študentov je, či majú aj naďalej nárok na daňový bonus na dieťa. V zásade platí, že ak sa aj študent zamestná, do ukončenia štúdia požíva všetky privilégiá, zľavy a bonusy, ktoré mu systém priznáva. To znamená, že samotný fakt zamestnania študenta na trvalý pracovný pomer, dokonca aj s plným 40-hodinovým týždenným pracovným časom, automaticky neruší nárok rodiča na daňový bonus.

Právnu úpravu daňového bonusu rieši § 33 zákona č. 595/2003 Z.z. o dani z príjmov v platnom znení. Tento paragraf je základným pilierom pre všetkých daňovníkov, ktorí si chcú na svoje vyživované deti uplatniť túto formu daňového zvýhodnenia. Podľa § 33 zákona o dani z príjmov sa o sumu daňového bonusu znižuje daň z príjmov, čo predstavuje významnú finančnú úľavu pre rodiny. Pre uplatnenie daňového bonusu je nevyhnutné splniť stanovené podmienky. Limitom pre priznanie daňového bonusu sú teda príjmy minimálne vo výške 6-násobku minimálnej mzdy. Pre ilustráciu, v období, kedy bola minimálna mzda 6 500 Sk, limit pre priznanie daňového bonusu vychádzal na 39 000 Sk. Táto hranica má zabezpečiť, že daňovník, ktorý si bonus uplatňuje, má dostatočný základ dane na jeho zníženie.

Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa daňovníka považuje nezaopatrené dieťa podľa osobitného predpisu. Táto právna norma v poznámke pod čiarou č. 125 odkazuje na zákon č. 600/2003 Z. z. o prídavku na dieťa. Na základe § 3 ods. 1 písm. a) tohto zákona sa za nezaopatrené dieťa považuje aj dieťa do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom. Je dôležité zdôrazniť, že sústavnou prípravou na povolanie je aj štúdium na vysokej škole, okrem externého štúdia, ktoré nespĺňa túto podmienku. Z toho vyplýva, že ak sa pracujúci študent vysokej školy do dovŕšenia 25 rokov veku naďalej sústavne pripravuje na povolanie štúdiom dennou formou, naďalej sa považuje za nezaopatrené dieťa. A preto si jeho rodič, za splnenia ostatných podmienok, môže na neho uplatniť daňový bonus. Ak dieťa splnilo povinnú školskú dochádzku a sústavne sa pripravuje na povolanie štúdiom dennou formou (povinná školská dochádzka je desaťročná a trvá najviac do konca školského roka, v ktorom žiak dovŕši 16. rok veku), rovnako spĺňa definíciu nezaopatreného dieťaťa.

Postup uplatnenia daňového bonusu v priebehu roka

Zamestnanec, ktorý si uplatňuje daňový bonus u svojho zamestnávateľa, musí byť rezidentom Slovenskej republiky. Má možnosť rozhodnúť sa, či si tento nárok uplatní už v priebehu zdaňovacieho obdobia, teda mesačne v rámci spracovania mzdy, alebo až po jeho skončení, prostredníctvom ročného zúčtovania preddavkov na daň, prípadne podaním daňového priznania.

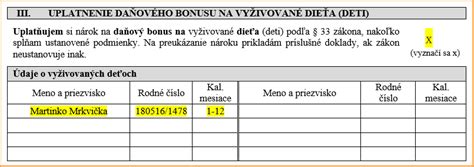

Pre uplatnenie daňového bonusu na dieťa v priebehu zdaňovacieho obdobia podpíše zamestnanec u zamestnávateľa tlačivo "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". K tomuto vyhláseniu je potrebné preukázať nárok príslušnými dokladmi. Medzi tieto doklady patrí napríklad rodný list dieťaťa a potvrdenie o návšteve školy. V prípade, že si zamestnanec uplatňuje daňový bonus na dieťa prvýkrát, alebo ak nastala zmena v podmienkach nároku, je dôležité tieto doklady predložiť.

Zamestnávateľ prihliadne na predložené doklady počnúc kalendárnym mesiacom nasledujúcim po mesiaci, v ktorom daňovník doklady zamestnávateľovi preukáže. Je zodpovednosťou zamestnanca oznámiť svojmu zamestnávateľovi v listinnej podobe (pokiaľ sa nedohodnú na elektronickom doručovaní) všetky zmeny ovplyvňujúce nárok na daňový bonus. Medzi takéto zmeny patrí napríklad ukončenie štúdia dieťaťa, dosiahnutie vekovej hranice, alebo zmena formy štúdia.

Daňový bonus možno uplatniť už v kalendárnom mesiaci, v ktorom sa dieťa narodilo, alebo v ktorom sa začína sústavná príprava na budúce povolanie. Rovnako je možné uplatniť ho v mesiaci, v ktorom bolo dieťa osvojené alebo prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. Tieto pravidlá zabezpečujú, že nárok na daňový bonus vzniká čo najskôr po splnení zákonných podmienok.

Možnosti zamestnania pre študentov denného štúdia

Študenti denného štúdia majú široké spektrum možností, ako si privyrobiť popri štúdiu, a to buď formou trvalého pracovného pomeru, alebo prostredníctvom rôznych dohôd o prácach vykonávaných mimo pracovného pomeru. Každá z týchto foriem má svoje špecifiká, pokiaľ ide o pracovné podmienky, odvodové a daňové zaťaženie.

Trvalý pracovný pomer (TPP)

Štúdium na vysokej škole nie je prekážkou pre uzatvorenie pracovného pomeru. Ak sa študent rozhodne pre zamestnanie na trvalý pracovný pomer, môže sa so zamestnávateľom dohodnúť na plnom alebo aj na kratšom pracovnom čase, ktorý nemusí byť rozvrhnutý na všetky pracovné dni. Je dôležité poznamenať, že na študenta pracujúceho na TPP sa vzťahujú rovnaké povinnosti ako na ostatných zamestnancov, vrátane odvodov do zdravotnej a sociálnej poisťovne v plnej výške. Pri trvalom pracovnom pomere sa zo mzdy zamestnanca štandardne odvádza 13,4 % na sociálne poistenie a 4 % na zdravotné poistenie. Zamestnávateľ k tomu odvádza ďalších 35,2 % z hrubej mzdy zamestnanca. V tomto prípade študent nemá nárok na žiadne špecifické odvodové výnimky spojené s jeho statusom študenta.

Dohody o prácach vykonávaných mimo pracovného pomeru

Zamestnávateľ môže výnimočne uzatvárať s fyzickými osobami dohody o prácach vykonávaných mimo pracovného pomeru na plnenie svojich úloh alebo na zabezpečenie svojich potrieb. Tieto dohody sú flexibilnejšie a často vyhľadávanejšie študentmi pre ich prispôsobivosť študijnému plánu. Podľa Zákonníka práce sa pracovný čas zamestnanca na dohode nesmie presiahnuť 12 hodín v priebehu 24 hodín, v prípade mladistvého je tento čas limitovaný na 8 hodín. Dohody vykonávané mimo pracovného pomeru sa smú uzatvárať iba na dobu určitú, a to maximálne na 12 mesiacov. Zákonník práce umožňuje uzavrieť tri druhy dohôd: dohodu o brigádnickej práci študentov, dohodu o vykonaní práce a dohodu o pracovnej činnosti.

Dohoda o brigádnickej práci študentov: Tento druh dohody môže zamestnávateľ uzatvoriť len s fyzickou osobou, ktorá je žiakom strednej školy alebo študentom dennej formy vysokoškolského štúdia a zároveň nedovŕšila 26 rokov veku. Počet odpracovaných hodín študenta nesmie presiahnuť v priemere 20 hodín za týždeň, čo predstavuje približne 80 hodín za mesiac. Veľkou výhodou pre študenta je možnosť uplatniť si odvodovú výnimku do 200 eur mesačne. To znamená, že z príjmu do tejto sumy sa neplatia odvody do Sociálnej poisťovne. Zdravotné odvody sa v prípade dohody o brigádnickej práci neplatia vôbec, pretože ich za študentov platí štát. Toto robí dohodu o brigádnickej práci študentov často najvýhodnejšou pre študenta aj pre zamestnávateľa z hľadiska celkového odvodového zaťaženia.

Dohoda o pracovnej činnosti: Fyzická osoba, ktorá uzatvorila dohodu o pracovnej činnosti so svojím zamestnávateľom, nesmie odpracovať viac ako 10 hodín týždenne. Počet hodín odpracovaných na základe dohody o pracovnej činnosti nie je možné spriemerovať, čo znamená, že v jednom týždni môže zamestnanec odpracovať maximálne 10 hodín, aj keď napríklad v predchádzajúcom týždni neodpracoval nič. Pri dohode o pracovnej činnosti zamestnávateľ a zamestnanec platia pri pravidelnom príjme rovnaké percentá odvodov ako pri trvalom pracovnom pomere.

Dohoda o vykonaní práce: Tento druh dohody sa uzatvára medzi zamestnávateľom a fyzickou osobou len na výkon nejakej konkrétnej pracovnej úlohy, ktorá nepresiahne 350 hodín v kalendárnom roku. Fyzická osoba môže u jedného zamestnávateľa odpracovať na základe dohody o vykonaní práce (prípadne na základe niekoľko dohôd o vykonaní práce) maximálne 350 hodín v kalendárnom roku. Odvodové povinnosti pri dohode o vykonaní práce sa líšia v závislosti od pravidelnosti vyplácania odmeny. Napríklad, dohodár pracujúci na základe dohody o vykonaní práce odvedie do Sociálnej poisťovne 9,4 % z príjmu zo závislej činnosti, v prípade, že je odmena vyplácaná pravidelne. Zamestnávateľ sa však môže dohodnúť s osobou, s ktorou uzatvorí dohodu o vykonaní práce, že jej odmenu nebude vyplácať pravidelne, ale napríklad ju vyplatí po odovzdaní pracovnej úlohy, teda nepravidelne. Z nepravidelne vyplácanej odmeny z dohody o vykonaní práce neplatí dohodár nemocenské poistenie (1,4 %) ani poistenie v nezamestnanosti (1 %).

Súbeh zamestnania a dohôd: Daňové a odvodové aspekty

Fyzická osoba môže mať okrem jedného pracovného pomeru uzatvorené aj dohody o prácach vykonávaných mimo pracovného pomeru. Zákonom nie je obmedzené, koľko dohôd môže mať fyzická osoba uzavretých popri zamestnaní, a dokonca môže mať aj viac pracovných pomerov. Dôležité je pochopiť, že každý pracovný pomer a každá dohoda je samostatným právnym vzťahom. Znamená to napríklad, že ak má fyzická osoba uzavretú pracovnú zmluvu a aj dohodu u toho istého zamestnávateľa, odvádzajú sa preddavky na zdravotné poistenie a poistné do Sociálnej poisťovne samostatne z pracovného pomeru a samostatne z dohody. Podobne to platí aj pre preddavky na daň z príjmov zo závislej činnosti. Ak by napríklad zamestnanec pracoval u toho istého zamestnávateľa aj na hlavný pracovný pomer a takisto aj na dohodu o vykonaní práce, zamestnávateľ musí odviesť poistné na sociálne poistenie, preddavky na zdravotné poistenie a daň z príjmov zo závislej činnosti zvlášť z hlavného pracovného pomeru a zvlášť z dohody o vykonaní práce.

Konkurenčná činnosť a súhlas zamestnávateľa

V súlade s § 83 ods. 1 zákona č. 311/2001 Z. z. Zákonníka práce v znení neskorších predpisov môže zamestnanec popri svojom zamestnaní vykonávanom v pracovnom pomere vykonávať inú zárobkovú činnosť, ktorá má k predmetu činnosti zamestnávateľa konkurenčný charakter, len s predchádzajúcim písomným súhlasom zamestnávateľa. Ak sa zamestnávateľ nevyjadrí do 15 dní od doručenia žiadosti zamestnanca, platí, že súhlas udelil. To znamená, že ak zamestnanec okrem pracovného pomeru, chce vykonávať na dohodu tú istú alebo obdobnú činnosť, musí požiadať zamestnávateľa o písomný súhlas. Ak však chce vykonávať na dohodu činnosť, ktorá nie je konkurenčného charakteru k činnosti zamestnávateľa, nemusí mať písomný súhlas zamestnávateľa. Na ilustráciu, účtovníčka pracujúca v účtovnej firme, môže pracovať na dohodu v inej účtovnej firme len so súhlasom svojho zamestnávateľa. Naopak, účtovníčka pracujúca vo firme, ktorej predmetom činnosti je výroba televízorov, môže pracovať na dohodu v inej účtovnej firme bez súhlasu svojho zamestnávateľa v prípade, že výrobca televízorov nemá v obchodnom registri zapísaný predmet činnosti - vedenie účtovníctva.

Špecifiká uplatňovania daňových a odvodových úľav pri súbehu zamestnania a dohôd

Pri súbehu rôznych foriem zamestnania (pracovný pomer a dohody) je dôležité vedieť, ako správne uplatňovať daňové a odvodové úľavy. Tieto úľavy možno rozdeliť do dvoch skupín: úľavy, pri ktorých je možné si vybrať, či ich fyzická osoba uplatní pri pracovnom pomere alebo pri dohode, a úľavy, ktoré je možné uplatniť len pri pracovnom pomere. V súlade so zákonmi Slovenskej republiky je možné uplatniť niekoľko daňových a odvodových úľav pri príjmoch zo závislej činnosti, medzi ktoré patria odvodová úľava na dlhodobo nezamestnaných, odpočítateľná položka na zdravotné poistenie, daňový bonus a nezdaniteľná časť základu dane na daňovníka.

Daňový bonus pri súbehu dohody a zamestnania

Fyzická osoba sa môže rozhodnúť, či si daňový bonus a nezdaniteľnú časť základu dane uplatní pri pracovnom pomere alebo pri dohode. Dôležité je, že môže si ich uplatniť iba v jednom právnom vzťahu v danom mesiaci. Nárok na daňový bonus má daňovník na každé dieťa, ktoré žije s daňovníkom v domácnosti. Daňovník musí mať zdaniteľné príjmy zo závislej činnosti (z pracovného pomeru, z dohody) minimálne vo výške 6-násobku minimálnej mzdy. Pre rok 2017 to znamenalo, že daňovník musel mať zdaniteľné príjmy minimálne v sume 2 610 eur (čo zodpovedalo 217,50 eur mesačne).

Pri súbehu zamestnania na pracovný pomer a dohody si počas roka musí fyzická osoba vybrať, či si v danom kalendárnom mesiaci uplatní daňový bonus na deti pri pracovnom pomere alebo pri dohode. Platí pravidlo: “Delia sa mesiace, nie deti.” To znamená, že daňovník si môže zvoliť, že niekoľko mesiacov si bude uplatňovať daňový bonus z pracovného pomeru a niekoľko mesiacov z dohody. Pri každom z týchto rozhodnutí však musia byť splnené podmienky príjmu. Keď si chce daňovník uplatniť daňový bonus z dohody, musí mať z dohody v danom kalendárnom mesiaci príjem minimálne 217,50 eur (údaj pre rok 2017). V prípade, že si chce daňovník uplatniť daňový bonus z pracovného pomeru, v danom kalendárnom mesiaci musí mať príjem z pracovného pomeru minimálne 217,50 eur (údaj pre rok 2017). Daňovníkovi pracujúcemu aj na pracovný pomer, aj na dohodu sa počas roka nespočítava príjem na účely posúdenia podmienky, či mal v danom mesiaci príjem minimálne 217,50 eur. Táto hranica platí pre každý právny vzťah zvlášť.

Každú zmenu uplatňovania daňového bonusu je nutné oznámiť zamestnávateľom. Napríklad, ak si daňovník v mesiacoch január - august 2017 uplatňoval daňový bonus pri pracovnom pomere a chce od septembra 2017 uplatňovať daňový bonus z dohody, musí oznámiť zamestnávateľovi (u ktorého pracuje na pracovný pomer) ukončenie uplatňovania daňového bonusu z pracovného pomeru. Súčasne zamestnávateľovi, u ktorého pracuje na dohodu, oznámi začatie uplatňovania daňového bonusu na deti. Rovnakým spôsobom oznámi ukončenie uplatňovania daňového bonusu pri práci na dohodu a začatie uplatňovania daňového bonusu pri práci na pracovný pomer. V prípade, že si daňovník uplatní nárok na daňový bonus po skončení zdaňovacieho obdobia (v ročnom zúčtovaní preddavkov na daň alebo v daňovom priznaní), posudzuje sa hranica 6-násobku minimálnej mzdy, teda suma 2 610 eur (údaj pre rok 2017) na uplatnenie ročného daňového bonusu spolu za všetky príjmy zo závislej činnosti (spočíta sa príjem z pracovného pomeru a príjem z dohody).

Nezdaniteľná časť základu dane na daňovníka pri súbehu dohody a zamestnania

Nezdaniteľnú časť základu dane na daňovníka (ďalej len “nezdaniteľná časť”) je možné uplatniť rovnako ako daňový bonus len pri jednom právnom vzťahu v danom kalendárnom mesiaci. V kalendárnom roku môže daňovník uplatňovať nezdaniteľnú časť niekoľko mesiacov z pracovného pomeru a niekoľko mesiacov z dohody. Nesmie však uplatňovať nezdaniteľnú časť v jednom mesiaci aj z dohody, aj z pracovného pomeru. Proces oznámenia zmien je analogický ako pri daňovom bonuse. V prípade, že chce daňovník skončiť uplatňovanie nezdaniteľnej časti z pracovného pomeru a začať uplatňovanie nezdaniteľnej časti z dohody, musí zamestnávateľovi (u ktorého pracuje na pracovný pomer) oznámiť, že od nového mesiaca si už nebude u neho uplatňovať nezdaniteľnú časť základu dane. Následne zamestnávateľovi, u ktorého pracuje na dohodu, oznámi, že od nového mesiaca si bude uplatňovať nezdaniteľnú časť u neho. Rovnakým spôsobom oznámi ukončenie uplatňovania nezdaniteľnej časti pri práci na dohodu a začatie uplatňovania nezdaniteľnej časti pri práci na pracovný pomer. Uplatňovanie daňového bonusu aj nezdaniteľnej časti základu dane sa oznamuje na jednom tlačive "Vyhlásenie na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu". V prípade, keď chce daňovník uplatniť daňový bonus pri jednom právnom vzťahu (napríklad dohoda) a nezdaniteľnú časť pri druhom právnom vzťahu (napríklad pracovný pomer), vypisuje toto tlačivo dvakrát, pričom každému zamestnávateľovi odovzdá príslušné vyhlásenie s uplatnením konkrétnej úľavy.

Odvodová úľava na dlhodobo nezamestnaných pri súbehu dohody a zamestnania

Táto úľava je špecifická. Po splnení zákonom stanovených podmienok má zamestnanec z pracovného pomeru nárok na odvodovú úľavu na dlhodobo nezamestnaných. Jednou z dôležitých podmienok je, že suma mesačného príjmu z pracovného pomeru nie je vyššia ako 67 % priemernej mesačnej mzdy v hospodárstve Slovenskej republiky za rok, ktorý 2 roky predchádza kalendárnemu roku, v ktorom vznikol pracovný pomer alebo štátnozamestnanecký pomer, na základe ktorého fyzická osoba bola vyradená z evidencie dlhodobo nezamestnaných. Dôležité je, že zamestnanec uplatňujúci odvodovú úľavu na dlhodobo nezamestnaných nestratí nárok na túto úľavu, ak začne popri pracovnom pomere pracovať aj na dohodu. Pri splnení obratovej podmienky je kľúčové, aby mesačný príjem z pracovného pomeru, pri ktorom sa uplatňuje odvodová úľava na dlhodobo nezamestnaných, nebol vyšší ako spomínaných 67 % z priemernej mesačnej mzdy. Príjem z dohody sa do tejto obratovej podmienky nezapočítava, čo je pre študentov výhodné, ak túto úľavu spĺňajú. Z dohôd o prácach vykonávaných mimo pracovného pomeru nie je možné uplatniť odvodovú úľavu na dlhodobo nezamestnaných.

Odpočítateľná položka na zdravotné poistenie pri súbehu dohody a zamestnania

Podľa zákona č. 580/2004 Z. z. o zdravotnom poistení v znení neskorších predpisov má nízkopríjmový zamestnanec nárok na odpočítateľnú položku na zdravotné poistenie za splnenia zákonom stanovených podmienok (napríklad, ak si neuplatňuje zároveň odvodovú úľavu na dlhodobo nezamestnaných). V súlade s § 16 ods. 18 zákona o zdravotnom poistení platí, že ak mal zamestnanec v kalendárnom mesiaci súčasne viacerých zamestnávateľov alebo bol súčasne samostatne zárobkovo činnou osobou, odpočítateľná položka sa uplatní až v ročnom zúčtovaní poistného. V prípade súbehu dohody so zamestnaním u rôznych zamestnávateľov v jednom kalendárnom mesiaci si fyzická osoba nemôže uplatniť odpočítateľnú položku na zdravotné poistenie za daný kalendárny mesiac priamo v mesačnej mzde, ale až v rámci ročného zúčtovania. Z dohôd o prácach vykonávaných mimo pracovného pomeru tiež nie je možné uplatniť odpočítateľnú položku na zdravotné poistenie pri mesačných odvodoch.

Ročné zúčtovanie dane a daňové priznanie pre pracujúcich študentov

Po skončení zdaňovacieho obdobia majú pracujúci študenti, rovnako ako ostatní daňovníci, povinnosť vysporiadať si svoje daňové záväzky. Existujú dve hlavné možnosti: požiadať zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň alebo podať daňové priznanie.

Daňovník, ktorý nemal okrem príjmu z dohody a príjmu zo zamestnania (z pracovného pomeru) žiaden iný príjem (ako napríklad príjem z podnikania, z prenájmu alebo príjem z kapitálového majetku), môže požiadať jedného zo svojich zamestnávateľov o vykonanie ročného zúčtovania preddavkov na daň. V takom prípade musí zamestnávateľovi, u ktorého požiada o vykonanie ročného zúčtovania preddavkov na daň, doniesť potvrdenia o zdaniteľných príjmoch od všetkých ostatných zamestnávateľov.

Daňovník podáva daňové priznanie k dani z príjmov fyzickej osoby, ak:

- má príjmy presahujúce 50 % zo sumy nezdaniteľnej časti základu dane na daňovníka, teda za rok 2017 príjmy presahujúce 1 901,67 eur. Pre rok 2025 je to napríklad suma 2 876,90 eura.

- zamestnávateľ mu nemôže vykonať ročné zúčtovanie preddavkov na daň (napríklad ak mal aj príjmy z podnikania alebo inej samostatnej zárobkovej činnosti),

- alebo daňovník nechce, aby mu zamestnávateľ vykonal ročné zúčtovanie preddavkov na daň, často z dôvodu uplatnenia si špecifických odpočtov, ktoré v ročnom zúčtovaní nie sú možné.

V prípade, že daňovník podáva daňové priznanie k dani z príjmov fyzickej osoby, vyžiada si od zamestnávateľov (u ktorých pracoval na dohodu aj u tých, u ktorých pracoval na pracovný pomer) potvrdenie o zdaniteľných príjmoch. Všetky zdaniteľné príjmy, ktoré dosiahol za zdaňovacie obdobie z pracovného pomeru aj z dohody, uvedie v daňovom priznaní. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026. Avšak, žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 17. februára 2026 (lehota pripadá na 15. februára, ktorá je posunutá pre víkend).

Ak študent v roku 2025 dosiahol celkové zdaniteľné príjmy nižšie ako 2 876,90 eura a z týchto príjmov mu zamestnávateľ zrážal preddavky na daň, môže dobrovoľne podať daňové priznanie, čím mu vznikne daňový preplatok. Tento daňový preplatok mu správca dane vráti na základe žiadosti o vrátenie daňového preplatku, ktorá je súčasťou daňového priznania. Je dôležité vedieť, že daňový preplatok sa vráti iba v prípade, že je väčší ako 5 eur. Ak študent pracoval aj v zahraničí a poberal príjem zo závislej činnosti zo zdrojov v zahraničí, aj tento príjem sa zahrňuje do celkových zdaniteľných príjmov. Ak študent dosiahol iba príjmy na území Slovenskej republiky zo závislej činnosti (zo zamestnania) na základe pracovnej zmluvy, dohody o vykonaní práce, dohody o pracovnej činnosti alebo dohody o brigádnickej práci študenta v roku 2025 presahujúce sumu 2 876,90 eura, je povinný podať daňové priznanie typu A, alebo môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania.

Ak študent dosiahol aj iné druhy príjmov, napríklad dávky a príspevky z nemocenského, dôchodkového a sociálneho poistenia, tieto sa do celkových zdaniteľných príjmov na účely povinnosti podania daňového priznania nezahrňujú. Študent má nárok na uplatnenie nezdaniteľnej časti základu dane na daňovníka len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu, teda z takzvaných "aktívnych" príjmov. Čiastkový základ dane vyčíslený z takzvaných "pasívnych" príjmov (napríklad z prenájmu alebo kapitálového majetku) sa na tento účel nezohľadňuje.

Zdravotné poistenie študentov a Prídavok na dieťa

Študenti majú na Slovensku špecifické postavenie aj v rámci systému zdravotného a sociálneho zabezpečenia.

Zdravotné poistenie študentov

Študenti sú vo všeobecnosti poistencami štátu, čo znamená, že poistné na zdravotné poistenie za nich hradí štát. Za absolventov strednej školy platí štát poistné najdlhšie do skončenia letných prázdnin, teda do 31. augusta kalendárneho roku, v ktorom ukončili stredoškolské štúdium. Ak absolvent strednej školy pokračuje v štúdiu na vysokej škole, zostáva aj naďalej poistencom štátu. Poistencom štátu sa stávate dňom zápisu na vysokú školu. Je dôležité poznamenať, že status študenta a s ním spojené výhody strácate v deň, ktorý nasleduje po dni vykonania štátnej záverečnej skúšky.

Prídavok na dieťa a jeho podmienky

Okrem daňového bonusu je pre rodiny s deťmi dôležitý aj prídavok na dieťa. Štát prispieva na výchovu a výživu nezaopatreného dieťaťa prostredníctvom prídavku na dieťa, ktorý vypláca Úrad práce, sociálnych vecí a rodiny mesačne. Od 1. januára 2023 je prídavok na každé nezaopatrené dieťa mesačne vo výške 60 eur. V špecifických prípadoch, ako je nástup dieťaťa do prvého ročníka základnej školy, dostávajú rodičia jednorazový zvýšený prídavok na dieťa v sume viac ako 100 eur, čo má pomôcť pokryť počiatočné náklady spojené so školskou dochádzkou.

Za nezaopatrené dieťa sa považuje každé dieťa do skončenia povinnej školskej dochádzky, ktorá trvá desať rokov, najdlhšie do konca školského roka, v ktorom žiak dovŕši 16. rok veku. Rodičia môžu poberať prídavky na deti aj po skončení povinnej školskej dochádzky, ak sa ich dieťa sústavne pripravuje na povolanie štúdiom na strednej alebo vysokej škole. Na výplatu prídavkov na dieťa nemá vplyv skutočnosť, že študent pracuje alebo brigáduje, čo je podstatné pre mnohé rodiny, kde si študenti privyrábajú.

Štúdium a podnikanie: Živnosť ako možnosť pre študentov

Pre študentov, ktorí hľadajú väčšiu flexibilitu a nezávislosť pri zarábaní peňazí, môže byť zaujímavou alternatívou založenie živnosti. Štúdium a podnikanie sa nemusia vzájomne vylučovať, naopak, kombinácia týchto dvoch aktivít môže priniesť mnoho výhod.

Pre študenta je založenie živnosti efektívny spôsob, ako si začať zarábať počas štúdia. Proces založenia živnosti je pomerne jednoduchý a rýchly, často ho možno vybaviť online alebo na živnostenskom úrade. Navyše, v prvom roku podnikania živnostník nemusí platiť odvody do Sociálnej poisťovne, čo môže pomôcť predísť finančným problémom v počiatočnej fáze podnikania, keď príjmy nemusia byť stabilné.

Pravidlá pre študentov-živnostníkov

Väčšina pravidiel pre živnostníkov sa vzťahuje aj na študentov, ktorí podnikajú. Rozdiely sú však najmä v platení odvodov do zdravotnej poisťovne. V niektorých prípadoch môže študent-živnostník platiť menej, alebo mať odlišné podmienky pre platenie preddavkov.

Dane a výdavky

Pre študentov-živnostníkov platia v oblasti daní rovnaké pravidlá ako pre ostatných podnikateľov. Môžu si odpočítať paušálne výdavky vo výške 60 % zo svojich príjmov, čím sa efektívne znižuje základ dane a tým aj výsledná daňová povinnosť. Okrem paušálnych výdavkov si môžu odpočítať aj prípadné odvody do zdravotnej a sociálnej poisťovne, ktoré zaplatili. Pre rok 2023 bola nezdaniteľná časť na daňovníka 4 922,82 EUR, pričom sa uplatňuje zo základu dane do sumy 21 754,18 EUR, čo môže výrazne znížiť daňovú záťaž.

Zdravotné odvody a preddavky pre študentov-živnostníkov

Rozdiel medzi „zdravotnými odvodmi“ a „preddavkami na zdravotné poistenie“ spočíva v tom, že odvody sa platia po podaní daňového priznania a preddavky sa platia v priebehu roka. Ak by bol študent iba „čistým“ živnostníkom bez kombinácie so štúdiom, musel by platiť minimálny mesačný preddavok. V roku 2023 to bolo 84,77 EUR mesačne, teda 1 017,24 EUR ročne. Avšak študent-živnostník po skončení roka zaplatí zdravotné odvody v skutočne vypočítanej výške podľa základu dane v daňovom priznaní a nemusí platiť ročné minimum ako „čistý“ živnostník. To je významná výhoda. Ak študent začne podnikať v roku 2023, počas rokov 2023 a 2024 nemusí platiť preddavky do zdravotnej poisťovne, prípadne ich platí dobrovoľne.

Odvody do Sociálnej poisťovne pre študentov-živnostníkov

Výška minimálnych odvodov do Sociálnej poisťovne závisí od určenia minimálneho vymeriavacieho základu, ktorý sa určuje podľa priemernej mesačnej mzdy za posledné dva roky. Ak príjmy študenta z podnikania za ukončený kalendárny rok presiahnu určitú hranicu (pre rok 2022 to bolo 7 266 EUR, pre rok 2023 to je 7 824 EUR), od júla nasledujúceho roka začína platiť odvody do Sociálnej poisťovne. Minimálna suma odvodov v roku 2023 bola 200,72 EUR. Ak sú príjmy nižšie ako táto suma, študent odvody neplatí, čo predstavuje ďalšiu významnú úľavu pre začínajúcich mladých podnikateľov.

Daňové priznanie pre študentov-živnostníkov

Pravidlá pre podávanie daňového priznania pre študentov-živnostníkov sú rovnaké ako pre pracujúcich študentov. Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať každý študent, ak v priebehu roka 2025 dosiahol celkové zdaniteľné príjmy presahujúce sumu 2 876,90 eura. Lehota na podanie daňového priznania a zaplatenie dane z príjmov za rok 2025 je stanovená do 31. marca 2026. Študent má nárok na uplatnenie nezdaniteľnej časti základu dane len od čiastkového základu dane z príjmov zo závislej činnosti alebo z príjmov z podnikania a z inej samostatnej zárobkovej činnosti alebo ich úhrnu.

Očakávané zmeny v daňovom bonuse od roku 2025

Je dôležité si uvedomiť, že legislatíva sa neustále vyvíja a s ňou aj podmienky pre uplatňovanie daňových úľav. Od 1. januára 2025 dochádza k významným zmenám v daňovom bonuse na dieťa. Daňový bonus sa od 1.1.2025 znižuje. Na deti staršie ako 18 rokov sa už nebude poberať vôbec, a obmedzí sa aj jeho výška pre viac zarábajúcich daňovníkov. Tieto zmeny sú súčasťou širších úprav daňového systému.

Výpočet daňového bonusu po novom

Nový výpočet daňového bonusu bude komplexnejší. Vekovou kategóriou dieťaťa sa určí maximálna mesačná suma daňového bonusu. Následne sa základ dane daňovníka vynásobí príslušným percentom v závislosti od počtu vyživovaných detí. Potom sa porovná veličina maximálnej mesačnej sumy daňového bonusu a vynásobeného základu dane. V prípade, že je suma vynásobeného základu dane vyššia ako maximálna mesačná suma daňového bonusu, daňovník má nárok na túto maximálnu mesačnú sumu daňového bonusu. Zároveň však platí, že ak daňovník presiahne v roku 2025 sumu základu dane 25 740 eur, musí krátiť sumu daňového bonusu, čo znamená, že jeho celkový nárok bude znížený.

Príklad výpočtu daňového bonusu v roku 2025

Pre lepšie pochopenie si uveďme príklad: Pán Peter má dve deti vo veku 3 a 5 rokov. Je zamestnanec a daňový bonus si uplatňuje mesačne v mzde. Jeho základ dane je vo výške 816 eur. Maximálna mesačná suma daňového bonusu na dve deti v danom veku je vo výške 200 eur (100 eur na každé dieťa, teda 100 * 2). Ak by bol podľa nových pravidiel základ dane daňovníka vynásobený príslušným percentom napríklad 150 eur, pán Peter by mal nárok na túto sumu, pretože je nižšia ako maximálnych 200 eur. Ak by bol však výsledok vynásobeného základu dane 220 eur, jeho nárok by bol obmedzený na maximálnu mesačnú sumu 200 eur. Tento príklad ilustruje, ako sa bude daňový bonus na dieťa od roku 2025 posudzovať prísnejšie a závisieť od viacerých faktorov.

tags: #danovy #bonus #ked #je #dieta #student