Rodičovský príspevok je dôležitá štátna sociálna dávka, ktorá prispieva rodičom na zabezpečenie riadnej starostlivosti o dieťa. Táto kľúčová podpora zo strany štátu má za cieľ finančne pomôcť oprávneným osobám v období, keď sa venujú starostlivosti o svoje deti, a to najmä v prvých rokoch ich života. Cieľom tohto článku je poskytnúť komplexný prehľad o tom, ako sa rodičovský príspevok posudzuje z hľadiska dane z príjmov, a to ako pri príjmoch zo Slovenska, tak aj zo zahraničia, s prihliadnutím na platnú legislatívu.

Pochopenie daňových povinností a oslobodení je pre každého rodiča poberajúceho rodičovský príspevok zásadné. Vzhľadom na to, že ide o príjem, je dôležité rozumieť, ako sa zdaňuje a aké sú s tým spojené povinnosti. Okrem rodičovského príspevku sa budeme venovať aj širšiemu kontextu daňových povinností fyzických osôb, vrátane špecifík ročného zúčtovania dane a novozavedeného rodičovského dôchodku, ktorý predstavuje ďalší pilier podpory pre rodičov. Celý systém sociálnych dávok a ich daňové aspekty sú komplexné a vyžadujú si podrobné objasnenie, aby sa predišlo nedorozumeniam a zabezpečila správna aplikácia právnych noriem.

Dane z Príjmov: Základné Princípy a Oslobodené Príjmy

Pre správne posúdenie akéhokoľvek príjmu, vrátane rodičovského príspevku, je nevyhnutné oboznámiť sa so základnými princípmi zákona o dani z príjmov. Podľa tohto zákona sa za príjem považuje peňažné i nepeňažné plnenie dosiahnuté aj zámenou, ocenené cenami bežne používanými v mieste a v čase plnenia alebo spotreby. Toto široké vymedzenie príjmu zahrnuje prakticky akýkoľvek prospech, ktorý daňovník získa. Nie každý príjem však automaticky podlieha dani, čo je kľúčové pre pochopenie postavenia sociálnych dávok.

V prípade fyzických osôb je potrebné dôsledne sledovať všetky príjmy, a následne ich rozdeliť na tie, ktoré nie sú predmetom dane, a na tie, ktoré sú oslobodené od dane. Tento rozdiel je podstatný pre správne vyplnenie daňového priznania a pre stanovenie celkovej daňovej povinnosti. Príjmy, ktoré nie sú predmetom dane, sú definované v § 3 ods. 2 a § 5 ods. 5 zákona o dani z príjmov, prípadne nie sú uvedené v § 16 pre daňovníkov s obmedzenou daňovou povinnosťou. To znamená, že určité typy plnení jednoducho nespadajú pod definíciu zdaniteľného príjmu.

Oslobodené príjmy sú upravené v § 5 ods. 7 a § 9 zákona o dani z príjmov, ako aj v medzinárodných zmluvách. Tieto príjmy, hoci by inak mohli byť predmetom dane, sú legislatívne vyňaté spod zdanenia z rôznych dôvodov, často sociálnych alebo ekonomických. Je dôležité poznamenať, že príjmy oslobodené od dane daňovník neuvádza v daňovom priznaní, s výnimkou príjmov z redemácie podielových listov nadobudnutých do 31. 12. 2003, ktoré sú oslobodené podľa § 52b ods. 11 a § 52 zákona. Táto výnimka je špecifická a slúži na sledovanie historických daňových udalostí.

Rodičovský Príspevok: Základná Charakteristika a Účel

Rodičovský príspevok patrí medzi štátne sociálne dávky, ktorých hlavným účelom je podpora rodín a zabezpečenie riadnej starostlivosti o dieťa. Medzi príjmy oslobodené od dane z príjmov fyzických osôb patria aj príjmy z tzv. sociálnych dávok a určitej pomoci štátu vybraným skupinám daňovníkov. Medzi tieto dávky patrí aj rodičovský príspevok, ktorým štát prispieva rodičom na zabezpečenie riadnej starostlivosti o dieťa podľa zákona č. 280/2002 Z. z. Neskôr bol nahradený zákonom č. 571/2009 Z. z. o rodičovskom príspevku.

Rodičovský príspevok je štátna sociálna dávka, ktorú vypláca Úrad práce, sociálnych vecí a rodiny (ÚPSVaR). Jeho účelom je finančne podporiť oprávnenú osobu, spravidla rodiča, pri zabezpečení riadnej starostlivosti o dieťa. Pojem "riadna starostlivosť" znamená, že dieťa je v domácom prostredí, kde sú mu poskytnuté všetky základné potreby vrátane výživy, hygieny, vzdelávania a výchovy. Štandardne sa rodičovský príspevok poskytuje do veku 3 rokov dieťaťa, čo zodpovedá obdobiu, keď sa rodičia často plne venujú výchove a starostlivosti. No za určitých okolností, napríklad pri dlhodobo nepriaznivom zdravotnom stave dieťaťa, môže byť vyplácaný až do 6 rokov. Táto predĺžená lehota zabezpečuje adekvátnu podporu aj pre rodiny s deťmi, ktoré si vyžadujú zvýšenú starostlivosť.

Kto Má Nárok na Rodičovský Príspevok?

Nárok na rodičovský príspevok je presne legislatívne vymedzený, aby sa zabezpečilo, že sa podpora dostane tým, ktorí ju najviac potrebujú a spĺňajú stanovené podmienky. Nárok na rodičovský príspevok má rodič dieťaťa, ktorý sa o dieťa riadne stará. Rovnako má nárok aj osoba, ktorej bolo dieťa zverené do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu. To zahŕňa napríklad pestúnov alebo osoby, ktorým bolo dieťa zverené do predosvojenia. Ďalšou oprávnenou osobou je manžel alebo manželka rodiča dieťaťa, ak žije s rodičom dieťaťa v spoločnej domácnosti. Táto podmienka je dôležitá pre rodiny, kde nie je biologický rodič hlavným opatrovateľom, ale manželský partner sa na starostlivosti podieľa.

Je dôležité si uvedomiť, že nárok je len jeden. Ak spĺňa podmienky viac oprávnených osôb, napríklad obaja rodičia, rodičovský príspevok patrí len jednému rodičovi, buď mame alebo otcovi. Rodičia sa musia dohodnúť, kto bude príspevok poberať. Ak aj máte v rodine viac detí do 3 rokov, vzniká len jeden nárok na rodičovský príspevok. Systém je navrhnutý tak, aby podporoval rodinu ako celok v období starostlivosti o malé deti, nie aby násobne odmeňoval počet detí do 3 rokov.

V prípade, ak súd rozhodol o striedavej alebo spoločnej osobnej starostlivosti, rodičovský príspevok sa vypláca podľa písomnej dohody rodičov. To umožňuje flexibilné riešenie pre moderné rodiny. Rodičovský príspevok sa vypláca striedavo každému rodičovi počas mesiacov, ktorých počet sa určí podľa pomeru striedavej starostlivosti. Tým sa zabezpečuje spravodlivé rozdelenie podpory medzi oboch rodičov. Ak sa rodičia dohodnú na zmene príjemcu, táto nová písomná dohoda nadobúda právne účinky až po uplynutí 6 kalendárnych mesiacov od začiatku platnosti predchádzajúcej dohody, ak z novej písomnej dohody nevyplýva neskorší dátum jej účinnosti. Toto opatrenie má zabrániť častým a účelovým zmenám príjemcu.

Výška Rodičovského Príspevku: Diferencované Sumy

Výška rodičovského príspevku sa líši a má dve úrovne: vyšší a nižší rodičovský príspevok. Toto odstupňovanie zohľadňuje predchádzajúcu situáciu rodiča a jeho nárok na iné dávky. To, či bude mať rodič nárok na vyššiu alebo nižšiu sumu, závisí od jeho predchádzajúcej situácie, konkrétne od nároku na materské.

Vyšší Rodičovský Príspevok: Ak mal rodič nárok na materské na dieťa, na ktoré si uplatňuje rodičovský príspevok, má nárok na vyšší príspevok. Podstatné je, že nárok vznikol, nie skutočne vyplatená suma materského. V roku 2026 predstavuje táto suma 500,20 eura mesačne. Táto vyššia suma kompenzuje stratu príjmu po skončení materského, ktoré je často vyššie.

Nižší Rodičovský Príspevok: Ak rodič nemal nárok na materské, má nárok na nižší príspevok. Táto situácia nastáva napríklad v prípade, ak rodič nesplnil podmienky na materské (napríklad nemal dostatočné poistenie), alebo ak o dieťa od začiatku starostlivosti v ranom veku poberá rodičovský príspevok. V roku 2026 predstavuje táto suma 364,90 eura mesačne.

Výnimkou je len situácia, keď je materské nižšie ako rodičovský príspevok. V takom prípade by bol rodičovi vyplatený vyšší rodičovský príspevok. Dôležité je, že počas poberania rodičovského príspevku sa príjem rodiča neskúma. To znamená, že aj keď rodič začne pracovať popri poberaní príspevku, jeho nárok ani výška príspevku sa nezmenia, čo je významné pre podporu návratu rodičov na trh práce.

Kto Nemá Nárok na Rodičovský Príspevok?

Existujú aj situácie, kedy nárok na rodičovský príspevok nevzniká, alebo zaniká. Nárok na rodičovský príspevok nemá každý rodič, aj keď sa o dieťa riadne stará. Napríklad, rodič nemá nárok na rodičovský príspevok, ak má nárok na materské. Materské je prioritná dávka, ktorá poskytuje vyššiu podporu a predpokladá sa, že rodič v danom období poberá túto dávku.

Výnimkou je však otec dieťaťa, ktorý poberá materské do uplynutia 6 týždňov od pôrodu, alebo dlhšie z dôvodu zdravotných komplikácií matky alebo dieťaťa. V takomto špecifickom období môže mať nárok na obe dávky, ak sú splnené podmienky pre obe. Táto výnimka zohľadňuje potrebu starostlivosti o matku a dieťa v najcitlivejšom období po pôrode, aj keď otec preberá úlohu poberateľa materského.

Nárok na rodičovský príspevok nemá ani rodič, ak štát, ktorý nie je členským štátom EÚ, EHP alebo Švajčiarskej konfederácie, vypláca rodičovi na to isté dieťa dávku rovnakej povahy. Toto pravidlo zabraňuje dvojitej výplate podobných dávok z rôznych štátov a zabezpečuje efektívne využívanie verejných prostriedkov.

Ako Požiadať o Rodičovský Príspevok a Jeho Výplata

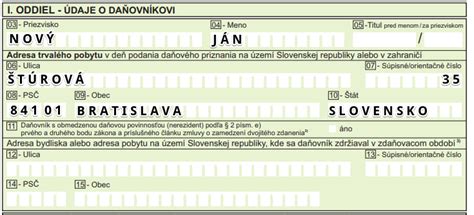

Proces žiadosti o rodičovský príspevok je štandardizovaný a vyžaduje splnenie určitých administratívnych krokov. Na uplatnenie nároku na rodičovský príspevok je potrebné podať písomnú žiadosť alebo žiadosť podanú elektronickými prostriedkami podpísanú zaručeným elektronickým podpisom. Elektronické podanie uľahčuje proces a je v súlade s digitalizáciou verejnej správy.

Žiadosť obsahuje základné identifikačné údaje: meno, priezvisko a adresu pobytu oprávnenej osoby a dieťaťa, na ktoré sa uplatňuje nárok na rodičovský príspevok. Tieto údaje sú nevyhnutné pre overenie oprávnenosti a pre komunikáciu s Úradom práce. Na výzvu Úradu práce oprávnená osoba doplní ďalšie nevyhnutné údaje potrebné na konanie o nároku na dávku. Je dôležité promptne reagovať na tieto výzvy, aby sa proces nezdržiaval.

K žiadosti je potrebné priložiť rodný list dieťaťa a doklad o trvalom pobyte oprávnenej osoby a dieťaťa. Tieto dokumenty slúžia na preukázanie vzťahu medzi rodičom a dieťaťom a na potvrdenie miesta trvalého pobytu. Ak sa dieťa narodilo mimo územia Slovenskej republiky a v čase podania žiadosti o rodičovský príspevok dieťa nemá vydaný slovenský rodný list, oprávnená osoba k písomnej žiadosti o rodičovský príspevok alebo k žiadosti o rodičovský príspevok podanej elektronickými prostriedkami podpísanej zaručeným elektronickým podpisom priloží úradný preklad rodného listu dieťaťa alebo iného obdobného dôkazu o narodení dieťaťa vydaného v krajine narodenia dieťaťa. Toto opatrenie zabezpečuje, že aj deti narodené v zahraničí môžu byť predmetom žiadosti o príspevok.

O rodičovskom príspevku rozhoduje ÚPSVaR príslušný podľa miesta pobytu oprávnenej osoby. Tento miestny princíp je typický pre administratívu sociálnych dávok.

Výplata Rodičovského Príspevku

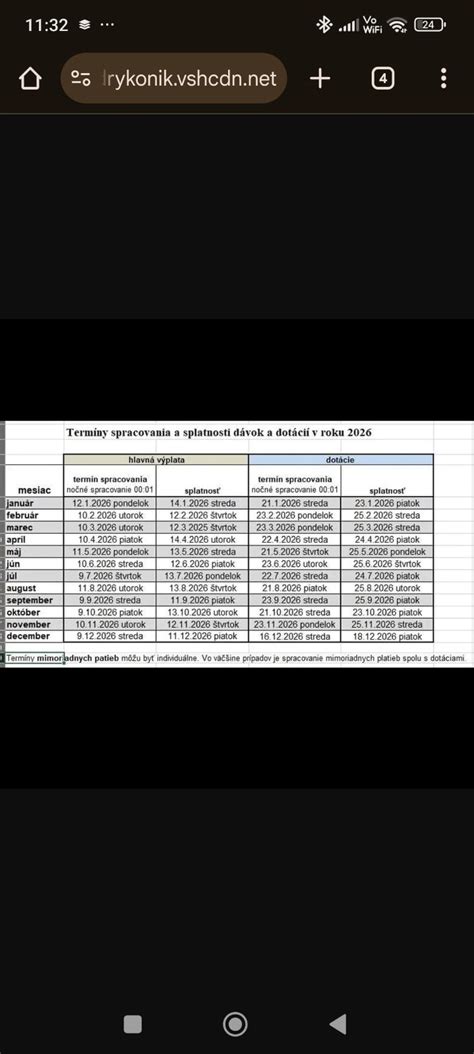

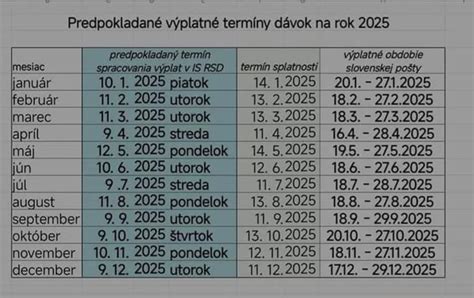

Výplata rodičovského príspevku má jasne stanovené pravidlá, ktoré zabezpečujú pravidelnosť a predvídateľnosť pre poberateľov. Rodičovský príspevok sa vypláca za celý kalendárny mesiac, aj keď sa podmienky nároku na tento príspevok splnili len za časť kalendárneho mesiaca. Napríklad, ak dieťa dovŕši 3 roky v máji, dostanete príspevok za celý máj. Toto pravidlo zjednodušuje administráciu a je výhodné pre rodičov. Rodičovský príspevok sa vypláca mesačne pozadu, a to najneskôr do konca kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom oprávnená osoba splnila podmienky nároku na rodičovský príspevok.

Dávka sa poukazuje oprávnenej osobe na účet v banke alebo v pobočke zahraničnej banky v Slovenskej republike. Alternatívne, na žiadosť oprávnenej osoby, sa vypláca v hotovosti. Ak oprávnená osoba písomne požiada o zmenu spôsobu vyplácania rodičovského príspevku, Úrad práce je povinný jej žiadosti vyhovieť, čo poskytuje flexibilitu v spôsobe prijímania dávky. Je však dôležité poznamenať, že rodičovský príspevok sa nevypláca do štátu, ktorý nie je členským štátom EÚ. Toto je dôležité pravidlo pre rodičov, ktorí sa presťahovali mimo EÚ.

Zánik Nároku a Povinnosti Poberateľa

Nárok na rodičovský príspevok nie je trvalý a zaniká za určitých podmienok. Nárok na rodičovský príspevok za kalendárny mesiac zaniká uplynutím šiestich mesiacov od posledného dňa v mesiaci, za ktorý patril. To znamená, že poberateľ by si mal dávku uplatniť včas. Nárok na dávku zaniká od prvého dňa kalendárneho mesiaca, ktorý nasleduje po kalendárnom mesiaci, v ktorom dieťa dovŕšilo zákonom určený vek. Ak dieťa dovŕši vek 3 roky 15. mája, nárok na rodičovský príspevok zanikne 1. júna. Toto pravidlo je jasne stanovené, aby nedochádzalo k preplatkom.

Povinnosti Poberateľa Rodičovského Príspevku

S poberaním rodičovského príspevku sú spojené aj určité povinnosti, ktoré majú zabezpečiť riadne plnenie účelu dávky. Ak rodič poberá rodičovský príspevok a zároveň má doma aj staršie školopovinné dieťa alebo viac detí, môže prísť o časť príspevku, ak školopovinné dieťa vymešká 15 a viac neospravedlnených hodín v období troch mesiacov po sebe. V takom prípade sa dávka kráti o 50 %. Toto opatrenie má motivovať rodičov k zodpovednosti za dochádzku ich starších detí do školy. Rodičovský príspevok sa v tejto zníženej sume poskytuje najmenej počas troch kalendárnych mesiacov od prvého dňa kalendárneho mesiaca nasledujúceho po mesiaci, v ktorom škola oznámila Úradu práce, sociálnych vecí a rodiny, že oprávnená osoba nedbá najmenej tri po sebe nasledujúce kalendárne mesiace o riadne plnenie povinnej školskej dochádzky ďalšieho dieťaťa v jej starostlivosti. Je to forma sankcie, ktorá zdôrazňuje význam vzdelávania a rodičovskej zodpovednosti.

Zdaňovanie Rodičovského Príspevku v Slovenskej Republike

V kontexte zdaňovania príjmov fyzických osôb je rodičovský príspevok špecifickým príjmom, ktorý je od dane oslobodený. V ustanovení § 9 ods. 2 písm. b) zákona o dani z príjmov je upravené oslobodenie od dane z príjmov taxatívne vymenovaných plnení. Medzi tieto plnenia patria dávka a príspevky na zabezpečenie základných životných podmienok a riešenie hmotnej núdze, sociálne služby, peňažné príspevky na kompenzáciu sociálnych dôsledkov ťažkého zdravotného postihnutia a peňažný príspevok za opatrovanie. Ďalej sú sem zahrnuté štátne dávky a štátne sociálne dávky upravené osobitnými predpismi a ďalšie sociálne dávky.

Rodičovský príspevok, ako štátna sociálna dávka podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov, spadá pod túto kategóriu oslobodených príjmov. To znamená, že rodičovský príspevok vyplácaný na území Slovenskej republiky je od dane z príjmov fyzických osôb oslobodený a poberateľ ho nemusí uvádzať v daňovom priznaní, pokiaľ ide výlučne o slovenský príspevok. Toto oslobodenie má podporiť rodiny a nezaťažovať ich dodatočnými daňovými povinnosťami z dávky, ktorá má primárne sociálny charakter.

Rodičovský Príspevok zo Zahraničia: Medzinárodné Aspekty Zdaňovania

V čoraz globalizovanejšom svete nie je nezvyčajné, že občania Slovenskej republiky poberajú sociálne dávky zo zahraničia. Je dôležité vedieť, ako sa k takýmto príjmom pristupuje z hľadiska slovenskej daňovej legislatívy. Rodičovský príspevok poskytovaný zo zahraničia sa z hľadiska dane z príjmu posudzuje rovnako ako obdobná dávka poskytovaná na území SR, ktorou je rodičovský príspevok podľa zákona č. 571/2009 Z. z. o rodičovskom príspevku a o zmene a doplnení niektorých zákonov v znení neskorších predpisov.

Keďže rodičovský príspevok poskytovaný podľa vyššie citovaného slovenského zákona je na území Slovenskej republiky od dane z príjmov fyzických osôb oslobodený, tak aj rodičovský príspevok poskytovaný zo zahraničia, napríklad z Rakúska, nepodlieha na území Slovenskej republiky dani z príjmu. Toto pravidlo predchádza potenciálnej diskriminácii a zabezpečuje rovnaké daňové zaobchádzanie bez ohľadu na zdroj výplaty, pokiaľ ide o dávku rovnakej povahy.

Rodičovský Príspevok zo Zahraničia: Príklad z Českej Republiky

Pre lepšie pochopenie si vezmime konkrétny príklad z Českej republiky, s ktorou má Slovensko podpísanú zmluvu o zamedzení dvojitého zdanenia. Ak je daňovníkovi s neobmedzenou daňovou povinnosťou (rezident SR) vyplácaný rodičovský príspevok a prídavok na dieťa v Českej republike podľa českých vnútroštátnych predpisov, pri zdanení sa postupuje aj podľa Zmluvy medzi Slovenskou republikou a Českou republikou o zamedzení dvojitého zdanenia a zabránení daňovému úniku v odbore daní z príjmov a z majetku č. 238/2003 Z. z.

Podľa tejto zmluvy má právo na zdanenie predmetného rodičovského príspevku a prídavku na dieťa Slovenská republika podľa slovenských vnútroštátnych právnych predpisov. To znamená, že aj keď je dávka vyplácaná z ČR, jej daňový režim sa riadi slovenskými zákonmi.

Keďže § 9 ods. 2 písm. b) zákona o dani z príjmov oslobodzuje od dane štátne sociálne dávky upravené osobitnými predpismi, rodičovský príspevok vyplácaný zo Slovenska je oslobodený od dane. Avšak, toto ustanovenie nehovorí o plneniach rovnakého druhu vyplácaných zo zahraničia, ako to upravujú iné ustanovenia, konkrétne § 9 ods. 2 písm. n). Napriek tomu, Finančná správa SR vo svojich usmerneniach a interpretáciách obvykle potvrdzuje, že obdobné dávky zo zahraničia by mali byť oslobodené rovnakým spôsobom, aby sa zabránilo nerovnakému zaobchádzaniu s daňovníkmi. Rozhodujúce je, že dávka má rovnakú povahu a účel ako slovenská štátna sociálna dávka.

Rodičovský Dôchodok: Nová Forma Podpory pre Seniorov

Popri rodičovskom príspevku, ktorý je zameraný na podporu rodín s malými deťmi, bol na Slovensku zavedený aj rodičovský dôchodok, ktorý predstavuje novú formu podpory pre seniorov. Národná rada SR dňa 5. októbra 2022 schválila zákon č. 352/2022 Z. z., ktorým sa mení a dopĺňa zákon č. 461/2003 Z. z. Účinnosť zákona je od 1. novembra 2022, pričom časť zmien je účinných od 1. januára 2023, prípadne až od 1. januára 2024. Jednou z dôležitých častí schváleného zákona je zavedenie tzv. rodičovského dôchodku. Táto novinka je platná od 1. januára 2023 a má za cieľ vyjadriť vďaku deťom svojim rodičom za ich výchovu prostredníctvom zvýšenia dôchodku rodičov.

Rodičovský dôchodok bude poberateľom starobných dôchodkov zvyšovať sumu dôchodku, ktorý im vypláca Sociálna poisťovňa. Ide o významné finančné prilepšenie pre seniorov, ktoré priamo súvisí s príspevkami ich detí do dôchodkového systému. Za rok 2023 Sociálna poisťovňa vyplatila poberateľom starobných dôchodkov rodičovský dôchodok jednorazovo, v úhrnnej sume za celý rok. Vo výplatnom termíne v máji 2023 vyplatila rodičovský dôchodok tým dôchodcom, ktorí boli k 28.2.2023 poberateľmi starobného dôchodku alebo invalidného dôchodku po dovŕšení dôchodkového veku.

Rodičovský dôchodok bude výhodný najmä pre poberateľov dôchodkov, ktorí vychovali viac detí dôchodkovo poistených na Slovensku, teda pracujúcich alebo podnikajúcich na Slovensku, poistených v Sociálnej poisťovni. Systém tak oceňuje prínos detí do systému sociálneho poistenia. Odhaduje sa, že za rok 2023 dosiahne celková suma vyplatená na rodičovských dôchodkoch približne 300 miliónov eur, čo svedčí o značnom rozsahu tohto opatrenia.

Princípy Výpočtu a Podmienky Nároku na Rodičovský Dôchodok

Princíp výpočtu rodičovského dôchodku je síce taký, že rodičovský dôchodok je, zjednodušene, vo výške 1,5 % vymeriavacieho základu dieťaťa. To budí dojem, že túto sumu prostredníctvom Sociálnej poisťovne "posiela" dieťa svojmu rodičovi, ale to je len spôsob, ako sa určí výška rodičovského dôchodku. Ten sa nejako vypočítať musí. Je to tak, že pracujúci občan bude platiť odvody presne tak isto, ako platil doteraz. Preto je dosť scestná úvaha typu "ja žiadny rodičovský dôchodok rodičom platiť nebudem, lebo nechcem mať nižší svoj dôchodok". Odvody sa nezvyšujú ani neznižujú z dôvodu rodičovského dôchodku. Skôr ide o prerozdelenie už zaplatených odvodov v rámci dôchodkového systému.

Nárok na rodičovský dôchodok a výška rodičovského dôchodku sa posudzuje a prehodnocuje vždy k 1. januáru. Počas roka 2024 je suma rodičovského dôchodku 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov dieťaťa v roku 2022, z ktorých bolo zaplatené poistné na starobné poistenie. Toto obdobie dvoch rokov dozadu je kľúčové pre stanovenie výšky dôchodku.

Suma rodičovského dôchodku sa určí horeuvedeným postupom aj v prípade, ak sú podmienky nároku na rodičovský dôchodok a nároku na jeho výplatu splnené len za časť kalendárneho mesiaca. Napríklad, ak rodič dieťaťa začne poberať starobný dôchodok od 30. januára 2024, suma rodičovského dôchodku sa určí štandardným postupom za celý daný mesiac.

Kto Nemá Nárok na Rodičovský Dôchodok? A Špecifiká

Nárok na rodičovský dôchodok nie je univerzálny a sú s ním spojené určité obmedzenia. Rodičovský dôchodok nedostane rodič, ktorého dieťa nepracuje - je nezamestnané, je dobrovoľne nezamestnané, alebo z iného dôvodu neplatí poistné na starobné poistenie v Sociálnej poisťovni. Ide o podmienku, že dieťa musí byť dôchodkovo poistené na Slovensku. A rodičovský dôchodok nedostane ani tá osoba, ktorá sama nemá nárok na starobný dôchodok, hoci už je v dôchodkovom veku, pretože nedosiahla najmenej 15 rokov dôchodkového poistenia, čo je základná podmienka pre nárok na starobný dôchodok.

Existuje aj možnosť, že dieťa sa rozhodne, že nechce prispievať rodičovi na rodičovský dôchodok. V prípade vlastného alebo osvojeného dieťaťa môže dieťa Sociálnej poisťovni oznámiť (do konca augusta predchádzajúceho kalendárneho roka), že rodičovi nemá vzniknúť nárok na rodičovský dôchodok vo vzťahu k tomuto dieťaťu. Pri "odštartovaní" systému rodičovských dôchodkov bolo možné prvýkrát urobiť takéto vyhlásenie do 28. februára 2023. Naopak, ak dieťa do konca augusta nejakého roku vyhlási, že rodičovi má vzniknúť nárok na rodičovský dôchodok, rodičovi vznikne nárok na rodičovský dôchodok od 1. januára nasledujúceho kalendárneho roka. Táto možnosť vyhlásenia dáva deťom kontrolu nad tým, či a komu sa ich príspevok presmeruje.

Je pre výšku rodičovského dôchodku podstatná skutočnosť, či dieťa je, alebo nie je sporiteľom v II. pilieri? Nie, je to jedno. Suma rodičovského dôchodku sa vždy určí ako 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov, ktoré malo dieťa v období 2 rokov dozadu a z ktorých bolo zaplatené poistné na starobné poistenie, a to bez ohľadu na skutočnosť, či dieťa je, alebo nie je sporiteľom v II. pilieri. Rovnako tak, je pre výšku rodičovského dôchodku podstatná skutočnosť, či poberateľ dôchodku bol, alebo nebol sporiteľom v II. pilieri? Aj to je jedno. Suma rodičovského dôchodku sa vždy určí ako 1,5 % z jednej dvanástiny úhrnu vymeriavacích základov, ktoré malo dieťa v období 2 rokov dozadu a z ktorých bolo zaplatené poistné na starobné poistenie. Nie je podstatné, či rodič bol, alebo nebol v II. pilieri.

Dôležité je tiež zdôrazniť, že výška budúceho starobného dôchodku dieťaťa vôbec nezávisí od toho, či jeho rodičia dostávajú rodičovský dôchodok. Rodičovský dôchodok je systémom prerozdelenia, ktorý neovplyvňuje individuálne nároky detí na ich vlastný budúci dôchodok.

Daňové Povinnosti Počas Materskej a Rodičovskej Dovolenky

Obdobie materskej a rodičovskej dovolenky je spojené so zmenami v príjmovej situácii jednotlivca a môže mať vplyv aj na jeho daňové povinnosti. Počas materskej a rodičovskej dovolenky môže vzniknúť povinnosť podať daňové priznanie, aj keď sa to nemusí na prvý pohľad zdať zrejmé.

Kedy Vzniká Povinnosť Podať Daňové Priznanie?

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahli sumu 2 876,90 eur. Táto suma je každoročne aktualizovaná a predstavuje hranicu, nad ktorou je potrebné sa daňovými povinnosťami zaoberať. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane z príjmov oslobodený. Je kľúčové si zapamätať, že nemocenské dávky (vrátane materského) a štátne sociálne dávky (vrátane rodičovského príspevku) sú príjmami oslobodenými od dane z príjmov, ktoré sa do stanovenej sumy nezahrňujú. To znamená, že samotné poberanie materského alebo rodičovského príspevku nespôsobuje povinnosť podať daňové priznanie.

Ak daňovník bol časť roka zamestnaný a dosiahol iba príjmy zo závislej činnosti, t.j. zo zamestnania na základe pracovnej zmluvy alebo dohody o vykonaní práce, je povinný podať daňové priznanie k dani z príjmov FO typu A. Alternatívne, a to je pre mnohých zamestnancov jednoduchšia cesta, môže písomne požiadať svojho posledného zamestnávateľa o vykonanie ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti. Žiadosť o vykonanie ročného zúčtovania za zdaňovacie obdobie 2025 musí byť podaná zamestnávateľovi najneskôr do 16. februára 2025. Lehota je štandardne stanovená na 15. februára, ale vzhľadom na to, že tento dátum pripadá na nedeľu, lehota sa posúva na najbližší pracovný deň.

Ak daňovník dosiahol aj iné druhy príjmov, napríklad príjem z prenájmu nehnuteľností, alebo príjem z nepeňažnej výhry, alebo príjem z predaja nehnuteľnosti, alebo príjem z vyplatenia podielového listu, podáva daňové priznanie k dani z príjmov FO typu B. Tento typ priznania je komplexnejší a zahŕňa všetky druhy zdaniteľných príjmov.

Ročné Zúčtovanie Dane vs. Podanie Daňového Priznania

Pre rodičov, ktorí boli na materskej alebo rodičovskej dovolenke, je často otázkou, či majú povinnosť podať daňové priznanie, alebo či môžu požiadať o ročné zúčtovanie. Zamestnávateľ nevykoná ročné zúčtovanie, pokiaľ ste nemali žiadny zdaniteľný príjem, čiže ste boli iba na materskej dovolenke alebo rodičovskej dovolenke a nemali ste žiadne príjmy zo závislej činnosti. Ak ste v danom zdaňovacom období poberali iba materské a rodičovský príspevok, nemusíte ani podať daňové priznanie, pretože tieto príjmy sú oslobodené od dane a nezapočítavajú sa do celkových zdaniteľných príjmov.

Ak ste ale v januári ešte pracovala, a teda mala zdaniteľný príjem zo zamestnania, Daňové priznanie k dani z príjmov FO za rok 2025 je fyzická osoba povinná podať v prípade, ak jej celkové zdaniteľné príjmy dosiahnuté v roku 2025 presiahnu sumu 2 876,90 EUR. V takom prípade, ak bola časť roka zamestnaná a časť roka na materskej/rodičovskej, musí zrátať všetky zdaniteľné príjmy.

Ak bol Váš príjem nižší ako 2 876,90 EUR a nemáte povinnosť podať daňové priznanie, ale mali ste zrazenú preddavkovú daň zo zamestnania (napríklad za január pred odchodom na materskú), podaním daňového priznania Vám ju vrátia. Je to dôležitý aspekt pre mnohých, ktorí si chcú optimalizovať svoje dane a získať preplatok. Alebo miesto podania Daňového priznania môžete požiadať zamestnávateľa o Ročné zúčtovanie dane do 15. februára. Vo všeobecnosti je ročné zúčtovanie dane jednoduchšie a menej administratívne náročné pre zamestnancov, ktorí mali príjmy len od jedného alebo viacerých zamestnávateľov a nepresiahli stanovený limit pre povinné podanie daňového priznania, alebo chcú získať preplatok na dani.

tags: #rocne #zuctovanie #dane #a #rodicovsky #prispevok